В современной экономике всѐ более значительную роль играют нематериальные активы, однако в Российской Федерации на данный момент на долю нематериальных активов приходится примерно 0,2% имущества предприятия. Это во многом объясняется сложностями в оценке данного вида активов и в вопросе о том, что можно отнести к ним.

В статье рассматривается определение нематериальных активов и их виды: интеллектуальная собственность и деловая репутация. Рассмотрены вопросы правовой охраны объектов интеллектуальной собственности. Все объекты интеллектуальной собственности могут быть разделены на несколько групп в зависимости от вида правовой охраны: подлежащие охране: авторским правом; правами, смежными с авторскими; патентным правом; правом на секреты производства; правом на топологии ИМС; правом на селекционные достижения; правом на средства индивидуализации. Выявлены основные условия отнесение объектов к нематериальным активам. Представлены особенности учета поступления и выбытия данного вида активов предприятия, а также их последующая оценка.

нематериальные активы

нематериальные активы предприятия

виды нематериальных активов

объекты интеллектуальной собственности

правовая охрана объектов интеллектуальной собственности

деловая репутация

учет нематериальных активов

оценка нематериальных активов

2. Алафишвили А.Д., Батова Т.Н.: Учѐт и оценка нематериальных активов предприятия. Доклад на «XLIV научной и учебно-методической конференции Университета ИТМО». Санкт-Петербург, 2015.

3. Бухгалтерский учет 1. Учет нематериальных активов [http://www.dist-cons.ru/modules/study/accounting1/section10.html].

4. Гражданский кодекс Российской Федерации (часть четвертая)» от 18.12.2006 N 230-ФЗ (ред. от 12.03.2014).

5. Интеллектуальная собственность и интеллектуальные права [http://sumip.ru/biblioteka/intellektualnaya-sobstvennost/].

6. «Оценка бизнеса. Неосязаемые активы как составляющая стоимости бизнеса с точки зрения законодательства РФ на современном этапе» [http://c-pp.ru/r/scientific/Articles/assets/index.php?id_4=128].

7. «Учет нематериальных активов» (ПБУ 14/2007), приложение к Приказу Министерства финансов Российской Федерации от 27.12.2007 № 153н.

8. Учет нематериальных активов при их выбытии из организации [http://buhland.ru/uchet-nematerialnyx-aktivov-pri-ix-vybytii-iz-organizacii/].

9. Фролова Т.А.: Бухгалтерский учет. Конспект лекций. [http://www.aup.ru/books/m194/3_2.htm] Таганрог: ТТИ ЮФУ, 2010.

10. Юркова Т.И., Юрков С.В.: Экономика предприятия. Электронный учебник [http://www.aup.ru/books/m88/3_3.htm], 2006.

В современной экономике все более значительную роль играют нематериальные активы. Нематериальные активы — понятие сравнительно новое для Российской Федерации, которое до перехода к рыночной экономике даже не употреблялось, и, соответственно, отсутствовало среди объектов российского бухгалтерского учета. В Российской Федерации на данный момент на долю нематериальных активов приходится примерно 0,2% имущества предприятия [6]. Это во многом объясняется сложностями в оценке данного вида активов и в вопросе о том, что можно отнести к ним. На законодательном уровне методика отнесения объекта к нематериальным активам и оценки их отражается в бухгалтерском балансе и налоговом учете, Гражданском кодексе РФ, а также ряде других законодательных актов.

С 01.01.2008 года введено в действие новое Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). В нем определены обязательные условия отнесения объектов к нематериальным активам.

К нематериальным активам относятся объекты, которые не имеют материально-вещественной формы, не обладают физическими свойствами, но обеспечивают предприятию возможность получения дохода постоянно или в течение длительного периода.

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

- объект способен приносить организации экономические выгоды в будущем (то есть объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд предприятия);

- предприятие имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (то есть предприятие имеет документы, подтверждающие существование актива и права предприятия на него), а также существует контроль над объектом (имеются ограничения доступа иных лиц к экономическим выгодам);

- возможность выделения или отделения (идентификации) объекта от других активов;

- объект предназначен для использования в течение длительного времени (более 12 мес. или обычного операционного цикла);

- предприятием не предполагается продажа объекта (в течение 12 мес. или обычного операционного цикла);

- фактическая (первоначальная) стоимость объекта может быть достоверно определена;

- отсутствие у объекта материально-вещественной формы [7].

Можно выделить следующие виды нематериальных активов:

- Объекты интеллектуальной собственности.

- Деловая репутация организации.

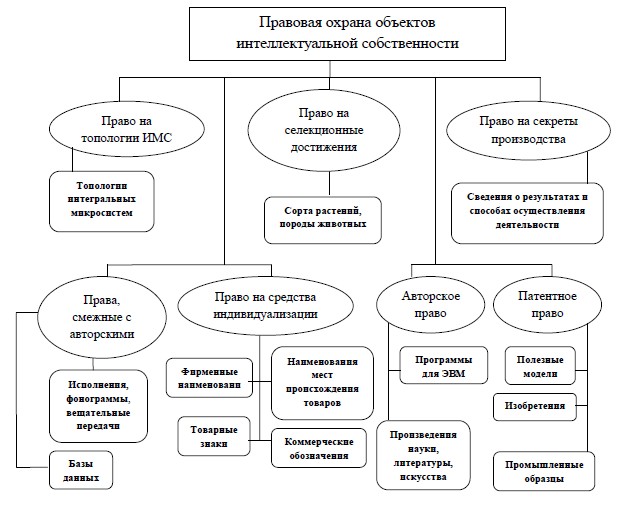

Существуют следующие объекты интеллектуальной собственности: произведения науки, литературы и искусства; программы для электронных вычислительных машин (программы для ЭВМ); базы данных; исполнения; фонограммы; сообщение в эфир или по кабелю радио- или телепередач (вещание организаций эфирного или кабельного вещания); изобретения; полезные модели; промышленные образцы; селекционные достижения; топологии интегральных микросхем; секреты производства (ноу-хау); фирменные наименования; товарные знаки и знаки обслуживания; наименования мест происхождения товаров; коммерческие обозначения [4].

Все объекты интеллектуальной собственности могут быть разделены на несколько групп в зависимости от вида правовой охраны (рисунок):

- подлежащие охране авторским правом;

- подлежащие охране правами, смежными с авторскими;

- подлежащие охране патентным правом;

- подлежащие охране правом на секреты производства;

- подлежащие охране правом на топологии ИМС;

- подлежащие охране правом на селекционные достижения;

- подлежащие охране правом на средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий [2].

Рисунок. Правовая охрана объектов интеллектуальной собственности

Правовая охрана действует ограниченный период времени, например:

- авторское право — вся жизнь автора и 70 лет после;

- патент на полезную модель — с даты приоритета 10 лет с правом продления 3 года, если патент поддерживается в виде выплат пошлин;

- патент на изобретение — 20 лет;

- патент на промышленный образец — 15 лет плюс возможность продления на 10 лет;

- товарный знак — 10 лет плюс 10 лет каждый раз неограниченное количество раз [1].

С позиции бухгалтерского учета, например, к нематериальным активам сложно отнести «ноу-хау» — информацию, которая защищается самим предприятием и не подвергается патентованию. Однако, часто «ноу-хау» приносят предприятию огромный доход, но не могут признаваться нематериальными активами, так как не имеют документов, подтверждающих существование актива и права предприятия на него.

2. Деловая репутация предприятия — разница между стоимостью фирмы как единого целостного имущественно-финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этой фирмы. В бухгалтерском учете деловая репутация отражается только при совершении сделок купли-продажи предприятия. При этом деловая репутация может быть положительной или отрицательной.

Положительную деловую репутацию необходимо рассматривать как надбавку, выплачиваемую покупателем в обеспечение будущей потенциальной доходности приобретенного предприятия. Это означает, что средства, затраченные на приобретение деловой репутации, принесут экономическую выгоду в будущем.

Отрицательную деловую репутацию следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием у предприятия стабильных покупателей, навыков маркетинга и сбыта, деловых связей, опыта управления [3].

Учет нематериальных активов ведется по их видам и отдельным объектам на основе документов, аналогичных основным средствам (акт приемки нематериальных активов, акт передачи и т.п.), основанием для составления акта приемки служат такие документы, как патенты, договора купли-продажи, свидетельства и т.д.

Нематериальный актив должен быть первоначально оценен по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету, вне зависимости от того, был ли он приобретен на стороне или создан самостоятельно. Последующие затраты на нематериальные активы признаются в качестве расходов [9].

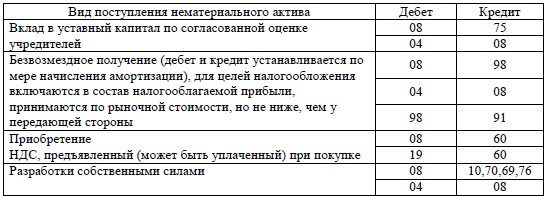

Основными видами поступлений нематериальных активов являются:

- приобретение;

- создание своими силами или с привлечением сторонних исполнителей на договорной основе;

- поступление в счет вклада в уставный капитал организации;

- безвозмездное поступление [3].

Бухгалтерские проводки поступления нематериального актива на предприятии представлены в таблице.

Бухгалтерское отражение поступления нематериального актива

Первоначальная стоимость нематериальных активов определяется следующим образом — для объектов:

- внесенных в счет вклада в уставный капитал организации — исходя из их денежной оценки, согласованной учредителями, если иное не предусмотрено законодательством РФ;

- полученных безвозмездно — исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету;

- приобретенных за плату — как сумма всех фактических расходов на приобретение (за исключением НДС и иных возмещаемых налогов);

- созданных самой организацией — как сумма всех фактических расходов на их создание или изготовление (за исключением НДС и иных возмещаемых налогов) [9].

Оценка нематериальных активов зависит от способа их приобретения, поэтому может быть произведена по договоренности сторон, исходя из затрат на приобретение, по рыночной стоимости, по стоимости изготовления.

В оценке нематериальных активов можно использовать три основных подхода: доходный, затратный, сравнительный.

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования.

При использовании затратного подхода нематериальные активы оцениваются как сумма затрат на их создание, приобретение и введение в действие.

Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым часто совершаются на рынке. Исходной информацией для расчета стоимости объекта служат цены продажи аналогичных объектов [10].

Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.

Выбытие нематериальных активов может произойти в следующих случаях:

- списание вследствие физического или морального износа;

- продажа;

- передача его в устав другой организации;

- безвозмездная передача [8].

Таким образом, можно сделать вывод о том, что проведение учета и оценки нематериальных активов предприятия является сложным и трудоемким процессом. Во-первых, имеет место проблема отнесения того или иного объекта к нематериальным активам из-за постоянно меняющихся условий отнесения к таковым (например, ноу-хау), а во-вторых, трудностями количественного определения результатов коммерческого использования данного объекта в силу влияния многих факторов. Также законодательно не предусмотрено изменять стоимость нематериальных активов посредством переоценки для объектов с неограниченным сроком полезного использования.

Источник: eduherald.ru

ФСБУ 14/2021 Нематериальные активы

Разработан и утвержден новый стандарт по нематериальным активам — ФСБУ 14 2021.

Стандарт применяется начиная с бухгалтерской отчётности за 2024 г. При этом компании вправе принять решение о досрочном переходе на новый ФСБУ. Разберем основные моменты стандарта.

1. ФСБУ 14 Нематериальные активы

2. Когда ФСБУ 14 Нематериальные активы не будет применяться

3. ФСБУ 14 2021 Начало применения

4. ФСБУ 14 2021 нематериальные активы Новые понятия

5. Нематериальные активы 2021 Основные правила

1. ФСБУ 14 Нематериальные активы

ФСБУ 14 2021 Нематериальные активы (НМА) создан в соответствии с Программой разработки федеральных стандартов. Авторство принадлежит некоммерческой организации — Фонду «НРФБ «БМЦ».

Стандарт Нематериальные активы 2021 будет действовать с отчетности за 2023 год. Возможно его досрочное применение.

Новый стандарт заменит ПБУ 14/2007 «Учет нематериальных активов».

Как и все новые стандарты, ФСБУ 14 2021 в основе содержит правила МСФО.

Стандарт Нематериальные активы 2021 не применяется организациями бюджетный сферы.

Компании, имеющие право на упрощенный учет и отчетность, могут не выполнять некоторые правила. А именно: проверять НМА на обесценение, раскрывать информацию о НМА в отчетности в полном объеме,

Критерии признания нематериальных активов остались прежними (немного уточнены формулировки).

Исключили положение о том, что к НМА не относятся активы, предназначенные к продаже в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Нет и пункта о том, что первоначальная стоимость НМА должна быть достоверна определена.

Критерии признания актива НМА:

1). Актив не имеет материально-вещественной формы.

2). Объект предназначен для использования на протяжении периода более 12 месяцев.

3). НМА может быть обособлен от других активов. В отношении такого актива у организации возникли либо исключительные права, либо права использования в соответствии с документами, подтверждающими как сам факт существования такого актива, так и права на него. Например, в соответствии с лицензионным договором.

4). Актив приносит организации экономические выгоды, либо содействует достижению целей некоммерческой организацией (НКО).

5). НМА используется в ходе обычной деятельности или для управленческих нужд, либо в деятельности НКО для достижения ее целей.

Лимит для признания актива Стандартом не установлен, не есть положение, аналогичное положению Стандарта ФСБУ 6/2020:

«Стандарт может не применяться организацией в отношении активов, у которых есть все признаки, достаточные для признания НМА, но стоимость каждого актива ниже лимита, установленного исходя из существенности информации об активе».

В этом случае затраты на создание или приобретение таких активов признаются расходами периода, в котором они произведены.

В стандарте даны примеры НМА.

Например, результаты интеллектуальной деятельности (РИД) и приравниваемые к ним средства индивидуализации, как самого юридического лица, так и товаров, работ, услуг, на которые у организации имеются исключительные права или права использования.

Еще один пример — это права на занятие определенными видами деятельности, на которые имеется соответствующая лицензия. Например, на услуги почтовой связи, разрешение на добычу водных биологических ресурсов и т.п.

В отношении Гудвила новый стандарт рекомендует вести учет, используя правила МСФО, а именно IFRS 3 «Объединения бизнесов» (приказ Минфина от 28.12.2015 N 217н) и уточняет, что Гудвил, созданный собственными силами организации, в бухгалтерском учете НМА не признается.

2. Когда ФСБУ 14 Нематериальные активы не будет применяться

Конкретизирован и видоизменен список активов и затрат, на которые не распространяется ФСБУ 14 2021:

1). Финансовые вложения (этот пункт без изменений).

2). Права пользования активом, возникающие из договора аренды.

3). Поисковые активы.

4). Долгосрочные активы к продаже.

5). РИД и средства индивидуализации, изначально предназначенные для продажи (в том числе находящиеся в процессе создания).

6). Расходы на создание средств индивидуализации, создаваемые собственными силами организации (фирменные знаки и наименования, знаки обслуживания).

7). Индивидуальные качества персонала.

8). Информация о контрагентах организации.

9). Материальные носители для РИД и средств индивидуализации, если такие носители учитываются отдельно от самих активов.

3. ФСБУ 14 2021 Начало применения

По общему правилу, последствия изменений учетной политики в связи с началом применения ФСБУ 14 2021 Нематериальные активы, организации должны отражать ретроспективно.

Компании, имеющие право на упрощенный учет и отчетность, могут отражать такие последствия перспективно.

Допускается и некий «упрощенный» вариант ретроспективного перехода на новый стандарт.

Так, допускается не делать пересчет сравнительных показателей за предшествующие году начала применения стандарта периоды, и не корректировать балансовую стоимость НМА на конец предшествующего периода, перед началом применения нового стандарта.

При этом оговорены следующие правила:

- Если активы соответствуют новым критериям НМА и ранее признавались НМА, организации нужно определиться с оставшимся сроком полезного использования (СПИ) таких активов, но уже по правилам нового стандарта. А возникшие при этом разницы (корректировки) отразить как изменения оценочных значений.

- Если активы соответствуют новым критериям НМА, хотя раньше к НМА не относились, их нужно переклассифицировать в НМА. При этом первоначальная стоимость таких активов должна формироваться исходя из балансовой стоимости актива на момент переклассификации. Также по таким активам нужно определить оставшийся СПИ и способ начисления амортизации. Корректировки стоимости отражаются, как и в предыдущем случае, как изменение оценочных значений.

- Если активы новым критериям НМА не соответствуют, хотя ранее и признавались таковыми, нужно провести единовременную корректировку, списав стоимость таких активов на нераспределенную прибыль. Такое списание не применяется, если актив переклассифицируется в другие виды активов.

Отметим, что организация должна отразить выбранный способ отражения последствий изменений учетной политики в связи с применением нового ФСБУ 14 в своей первой бухгалтерской отчетности, составленной с применением нового стандарта.

4. ФСБУ 14 2021 нематериальные активы Новые понятия

ФСБУ 14 2021 содержит и новые для российских бухгалтеров понятия, с которыми, впрочем, большинство из них уже познакомились в связи с утверждением новых стандартов по ОС, капвложениям и аренде.

Напомним, что это, прежде всего:

- Элементы амортизации (в т.ч. ликвидационная стоимость) и необходимость их ежегодной обязательной проверки на соответствии условиям использования.

- Справедливая стоимость (используется при оценке НМА по переоцененной стоимости).

Отметим, что понятия Справедливой стоимости стоит применять, руководствуясь стандартом МСФО — (IFRS) 13 «Оценка справедливой стоимости».

5. Нематериальные активы 2021 Основные правила

Стандарт Нематериальные активы 2021 содержит такие правила:

Такая стоимость определяется исходя из справедливой стоимости актива, чистой стоимости продажи, либо стоимости аналогичных ценностей. В любом случае, стоимость такого носителя не может быть выше первоначальной стоимости НМА.

- Последующая оценка НМА осуществляется либо по первоначальной, либо по переоцененной стоимости. Выбранный способ оценки относится ко всей группе НМА.

- Способ оценки по переоцененной стоимости применим для тех НМА, для которых существует активный рынок. Стоимость НМА переоценивается таким образом, чтобы она была близка к справедливой стоимости актива. Сам же активный рынок определяется по правилам еще одного Стандарта МСФО — IAS 38 «Нематериальные активы», других международных стандартов и разъяснений.

Этот способ не применяется для оценки средств индивидуализации и прав на занятия отдельными видами деятельности.

- Если справедливую стоимость невозможно определить из-за отсутствия активного рынка, то оценка осуществляется по первоначальной стоимости, из которой вычитается накопленные амортизация и обесценение.

- Правила по учету дооценки :

Дооценка включается в совокупный финансовый результат без включения в прибыль/убыток. Это так называемая «накопленная дооценка», она отражается в бухгалтерском балансе в разделе Капитал обособлено.

Списывается такая накопленная дооценка либо единовременно при списании НМА, либо по мере начисления амортизации НМА. В последнем случае списывается та часть накопленной амортизации, которая представляет собой положительную разницу между амортизацией с учетом переоценки и амортизацией без учета переоценки за один и тот же период.

Дооценка частично относится на финансовый результат в том случае, если в предыдущие периоды была уценка, тогда сумма дооценки идет на восстановление уценки или обесценения.

- Правила по учету уценки :

Уценка уменьшает прибыль (увеличивает убыток периода) за исключением той части, которая идет на уменьшение дооценки за предыдущий период, если такая имела место.

- Срок полезного использования НМА определяется либо сроком действия прав на НМА/сроком действия специального разрешение (лицензии) на занятие определенными видами деятельности, либо ожидаемым периодом использования или морального устаревания актива, срока СПИ материального актива или другого объекта, с которым связан НМА, а также других условий, влияющих не использование НМА.

- Амортизация начинает начислять с даты признания НМА в бухгалтерском учете.

Начисляется линейным способом или способом уменьшаемого остатка для случаев, когда СПИ определяется исходя из времени службы НМА, позволяющего получать экономические выгоды от его использования и способом пропорционально количеству продукции, когда СПИ определяется исходя из количества продукции, которое ожидается получить при использовании НМА.

- По-прежнему не подлежат амортизации НМА с неопределенным сроком использования.

- В стандарте подробно расписано, в каких случаях объект НМА списывается с баланса. Общий подход для списания – объект или выбывает, или не способен более приносить экономические выгоды в будущем.