Вспомним, что в любом балансе присутствует строка под названием «Нераспределенная прибыль».

Предположим, что у нас есть баланс на 1 января 2011 г., где эта величина составляет 500 млн руб. За какой период она здесь накопилась? Видимо, за все годы с начала деятельности компании вплоть до начала 2011 г.

Далее, у нас есть отчет о прибылях и убытках, последняя строка которого имеет то же самое название и составляет 150 млн руб. А это за какой период собралось? На этот раз только за отчетный, т.е. за 2011 г.

И, наконец, у нас появляется баланс на 31 декабря 2011 г., где «Нераспределенная прибыль» уже должна составлять 650 млн руб. На этот раз она накопилась и не распределилась за все годы с начала деятельности предприятия включая 2011 г.

Именно последняя строка отчета о прибылях и убытках «Нераспределенная прибыль», показывает, насколько вырос собственный капитал компании, изменилась ценность акционеров в бизнесе предприятия. Помимо отчета о прибылях и убытках та же самая величина может быть зафиксирована простым сопоставлением балансов на начало и конец года.

Мы можем еще раз подумать над вопросом, зачем инвестору нужен отчет о прибылях и убытках и на какие вопросы он позволяет давать ответы. По-видимому, на следующие:

- • Как и за счет чего мы переходим из одного состояния бизнеса к другому, как растет прибыль и стоимость компании?

- • Кто и в какой степени воздействует на показатели эффективности предприятии? Напомним, что за каждую строку этого отчета кто-то несет ответственность.

- • Почему прибыль и стоимость компании именно такая, какая она есть?

- • Кто именно виноват, что нас, возможно, не устраивает итоговый агрегированный результат?

- • Что делать дальше, что сохранить или улучшить, чтобы обеспечить прирост и искомую инвестором эффективность вложений в компанию?

Нераспределенная прибыль за период в отчете о прибылях и убытках есть прирост нераспределенной прибыли в балансе (т.е. разница между данными на конец и на начало периода). Эту взаимозависимость можно наглядно увидеть на рис. 29.

Слева графически изображен отчет о прибылях и убытках, где из выручки последовательно вычитаются различные виды затрат пока дело не доходит до чистой прибыли за отчетный период. Эта прибыль справа, в балансе, выражается в приросте собственного капитала и величины каких-то активов компании. Предполагается, что решение о дивидендах еще не принималось и чистая прибыль тождественна нераспределенной.

Изображенная на рис. 29 зависимость позволяет четырьмя альтернативными способами подойти к сущностному пониманию показателя прибыли как таковому и рассмотреть его следующие интерпретации.

- 1. Прибыль — это разница между полученными доходами и понесенными расходами, она видна в отчете о прибылях и убытках. В этом определении прибыль интерпретируется как результат работы менеджеров.

- 2. Прибыль — это рост стоимости имущества, принадлежащего компании (виден в активах баланса). На этот раз прибыль рассматривается как рост ресурсообеспеченности предприятия и, значит, преумножение возможностей менеджеров.

- 3. Прибыль — это рост стоимости собственного капитала (виден в пассивах баланса). Здесь прибыль определяется как обязательства компании перед ее акционерами.

Рис. 29. Связь отчета о прибылях и убытках и баланса

Очень важно понимать, что во всех этих трех определениях речь идет о математически одной и той же величине, т.е. именно о том, что осталось в отчете о прибылях и убытках, нашло свое отражение в росте баланса: и в активах, и в пассивах. И, наконец, последняя, на этот раз арифметически не совпадающая с предыдущими, интерпретация прибыли.

4. Прибыль — это рост привлекательности компании в глазах инвесторов, рост ее рыночной стоимости, т.е. капитализации на

Тогда получается, что если менеджер хорошо работал, то у него появилось больше возможностей работы в будущем; у акционера появилась возможность изъять из компании дивиденды; у фондового рынка усилились ожидания успешной работы менеджера в будущем; и всем стало хорошо и приятно.

Кроме того, здесь можно получить новый, динамический вариант основного балансового уравнения:

Можно утверждать, что собственный капитал — это разница между имуществом и долгами плюс разница между всеми ежегодно зарабатываемыми доходами и понесенными расходами. Эта формула показывает, как прирастает собственный капитал в процессе осуществления деятельности компании.

В данном случае под разницей доходов и расходов подразумевается нераспределенная прибыль, т.е. учитываются все без исключения расходы компании, в том числе и налоги, и доставшиеся акционерам дивиденды. В формуле, по сути, присутствуют данные из трех различных финансовых отчетов: собственный капитал на конец отчетного периода, активы и обязательства на начало отчетного периода, доходы и расходы за отчетный период.

Тогда получается, что приведенная формула отвечает сразу на три вопроса.

- 1. Как оценивался бизнес акционера в начале года?

- 2. Как изменилась эта оценка за год?

- 3. Как оценивается бизнес на конец года и почему он так оценивается: за счет старых результатов или результата последнего периода?

N.B. Опять вспомним вопрос о том, что такое финансы? Теперь к активам и пассивам мы окончательно прибавили еще две категории, с которыми детально познакомились в последних двух главах: доходы и расходы. А следующие задачи управления финансами можно будет сформулировать как управление прибылью через регулирование уровня выручки и затрат. И цели этого управления при прочих равных:

- • максимизировать доходы;

- • минимизировать расходы;

- • в результате обеспечить приемлемый уровень прибыльности компании, удовлетворяющий инвесторов.

На рис. 30 продолжается описание логики формирования финансовых отчетов, начатое на рис. 18.

Давайте пройдемся еще раз по этой последовательности.

- 1. Владельцы капитала инвестируют свои ресурсы в компанию, формируются собственные и заемные источники финансирования.

- 2. За счет привлеченных ресурсов компания приобретает необходимые для обеспечения деятельности активы: оборотные и внеоборотные.

- 3. Оборотные активы отправляются в оборот и начинают преобразовываться. Менеджеры приобретают сырье и прочие необходимые составляющие, постепенно трансформируя их в готовую продукцию.

- 4. В момент, когда готовая продукция начинает реализовываться (в кредит, за наличные или по бартеру), т.е. передаваться покупателям в обмен на что-то с перепадом стоимости, появляется возмож-

Рис. 30. Порядок формирования финансовой отчетности компании (баланс и отчет о прибылях и убытках) ность начать формировать отчет о прибылях и убытках. При этом в виде выручки в данном отчете выступает вся продукция, товары и услуги, отгруженные покупателям, оцененные в ценах реализации.

А в качестве расходов — стоимость всех ресурсов (материалов, труда, оборудования, процентов и налогов), которые компания вынуждена была навсегда потерять 1 ради права получения выручки. Можно также обратить внимание на стрелки, ведущие к разным элементам затрат, которые показывают некоторые из факторов, предопределяющих текущие расходы предприятия: оборотные и внеоборотные активы, заемный капитал, внешняя среда.

Амортизация, например, является следствием принятых ранее инвестиционных решений — о приобретении внеоборотных активов, о вложениях в производственные мощности. Инвестировав в новое, дорогое, высокопроизводительное оборудование, следует ожидать высокой капиталоемкости производимой продукции.

Проценты по кредитам, в свою очередь, являются продуктом финансовых решений. Эти решения — о привлечении заемного капитала — прерогатива финансистов. Но сами они зависят от потребностей в финансировании активов, т.е. уже упомянутых инвестиций.

Затраты на материалы зависят от модели их закупок. Приобретая запасы крупными партиями, компания, как правило, получает минимальную цену покупки, снижается материалоемкость единицы продукции, но при этом забивается склад — с соответствующими последствиями в виде затрат хранения и финансирования. Приобретение материалов «день вдень», напротив, снижает потребность в содержании склада и его финансировании, но порождает рост цены закупки и дополнительные логистические затраты, а кроме того, и риски недопоставки.

В итоге получается, что многие показатели отчета о прибылях и убытках зависят от ранее сформированных показателей активов и пассивов. Только к налогам стрелка ведет «ниоткуда» — это не результат управления компанией менеджерами, а исключительно фактор внешней, заданной изначально, среды [1] [2] .

Кроме того, сама по себе выручка зависит от того, предоставляем ли мы отсрочку платежа (дебиторская задолженность), есть ли у нас для клиентов продукция (запас на складе) и прочих факторов.

- 5. Разница между всеми полученными доходами и всеми понесенными расходами — это и есть прибыль отчетного периода, заработанная менеджерами предприятия в ходе их деятельности.

- 6. Вся оставшаяся прибыль, пока не начислены дивиденды, — чистая, которая видна в последней строке отчета о прибылях и убытках, проявляется в балансе в виде прироста собственного капитала и одновременного роста различных видов имущества.

- 7. Компания теперь имеет новую структуру выросших активов и источников финансирования, и опять запускает операционный цикл.

N.B. Помните два желания акционера по поводу получения дивидендов: больше и раньше? Отчет о прибылях и убытках характеризует возможности бизнеса по удовлетворению первого из них — больше. Здесь отражается сумма зарабатываемых средств, но никак не время их реальной выплаты собственнику.

Получайте больше доходов, продавайте своей продукции больше и дороже, несите меньше расходов, экономьте на всем — и вы увеличите свою прибыль, а значит, и богатство акционеров, опосредованно воплощенное в имуществе предприятия 1 .

Чтобы рассмотреть реальный пример, опять обратимся к отчетности ГК «Черкизово», баланс которой уже был представлен выше. В табл. 11 показан консолидированный отчет о прибылях и убытках группы, который ниже будет подробно анализироваться. Отчет опять несколько трансформирован и упрощен нами для легкости восприятия.

Консолидированный отчет о прибылях и убытках ГК «Черкизово» за 2009- 2010 гг., тыс. долл. США (продолжение реального примера)

Выручка от реализации продукции

Источник: studref.com

Почему дебет должен быть равен кредиту?

Дебет должен быть равен кредиту так как это составляющие бухгалтерского балланса, который представляет собой равенство активов(дебет) и средств их формирования — пассивов (кредит).

В соответствии с принципом двойной записи каждая операция в бухгалтерском учете должна быть отображена по дебету одного счета и кредиту другого на одну и ту же сумму, что приводит к равенству между активной и пассивной частью балланса.

Если дебет не равен кредиту, значит на каком-либо этапе бухгалтерского учета была допущена ошибка, которую нужно вычислять, устранять и устанавливать ее причины с целью неповторения в будущем. Именно поэтому, если вы бухгалтер, дебет должен быть равен кредиту.

Источник: www.bolshoyvopros.ru

Почему балансирует бухгалтерский баланс?

2013-08-17 в 6:41, admin , рубрики: бухгалтерия, двойная запись, Научно-популярное, Финансы для всех, метки: бухгалтерия, двойная запись

Если вам известно, что такое бухгалтерский баланс, можете закончить чтение на этом. Если же баланс ускользнул от внимания, тогда, возможно, вас заинтересует его нехитрое, вместе с тем неординарное устройство.

Сейчас я коротко и по возможности доступно объясню, что бухгалтерский баланс такое и с какой стати ему балансировать.

Начну с того, что бухгалтерия регистрирует используемые в хозяйственной деятельности вещи.

Ну регистрирует и регистрирует, при чем здесь баланс? При том, что вещи поступают на предприятие и выбывают с него, тем самым регистрация вещи осуществляется дважды: по приходу и расходу. У каждой регистрируемой в бухгалтерии вещи имеется приход – момент поступления на предприятие (условный +), и расход – момент выбытия с предприятия (условный –).

![]()

В общем случае приход одной вещи соседствует с расходом другой. Это обусловлено одной из двух причин:

• либо законом сохранения материи (применительно к бухгалтерии случаем, когда вещь переименовывается в связи с изменением характеристик, при этом считается, что одна вещь выбыла, а другая взамен нее поступила),

• либо торговым обменом, когда одна вещь обменивается на другую де-факто.

Возьмем для примера второй пункт: предположим, мы купили холодильник. Это означает: деньги выбыли, холодильник поступил, – все в рамках одной хозяйственной операции.

Приход одной вещи и одновременный расход другой – это, в совокупности, бухгалтерская запись, или бухгалтерская проводка с их знаменитыми дебетом и кредитом.

В подобной одновременной регистрации одной вещи по приходу (дебету) и второй по расходу (кредиту) заключается сущность т.н. двойной записи – но это к слову.

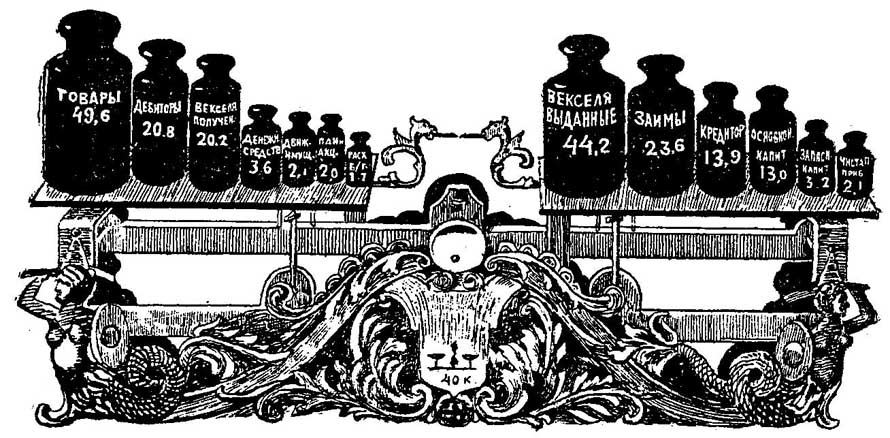

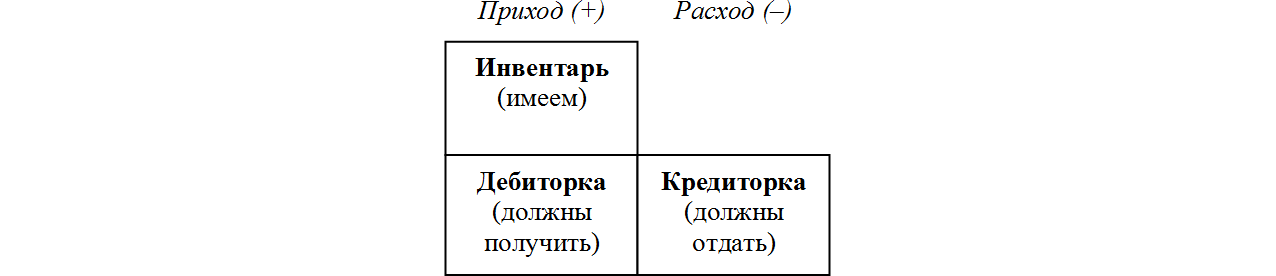

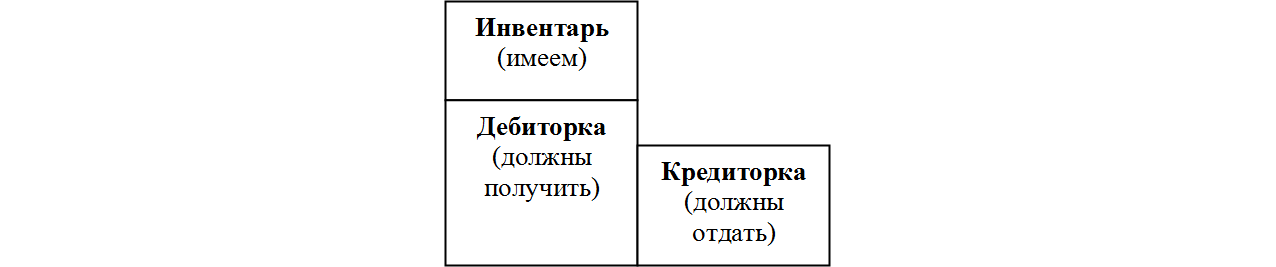

А что же бухгалтерский баланс? Он показывает объекты, которые значатся на предприятии на настоящий момент. Такие объекты называются инвентарем. То есть инвентарь – это вещи, зарегистрированные по приходу (те, которые уже поступили на предприятие) и не зарегистрированные по расходу (те, которые с предприятия еще не выбыли).

Обозначим список таких вещей графически, в виде списка.

Какой здесь – в простом списке вещей, удовлетворяющих некоторым условиям, – может быть баланс? Никакого, разумеется.

В хозяйственной деятельности учитываются не только наличные вещи, то есть инвентарь, но и вещи будущие, поступление которых ожидается, – допустим, в связи с заключенным договором. Формальное отличие от инвентаря: регистрация не текущего поступления, а будущего, – наличная вещь (инвентарь) уже поступила, а будущая вещь только ожидается к поступлению, но все равно регистрируется.

Правда, имеется одна тонкость, и существенная. Бухгалтерия не умеет регистрировать объекты будущей датой: в рамках одной бухгалтерской записи-проводки дата должна быть одна – текущая. Поэтому вместо будущего прихода объекта регистрируется текущее обязательство.

Инвентарь – то, что предприятие имеет, а дебиторское обязательство, или попросту дебиторка – то, что предприятие должно получить. Такого объекта как дебиторка в природе не существует, однако под ней подразумевается вполне себе существующая вещь, которая в соответствии с юридическими нормами должна поступить на предприятие (в будущем).

Понятное дело, одно должно быть отделено от другого.

Почему дебиторка, а не просто обязательства? Потому что помимо дебиторки существует еще кредиторка – кредиторские обязательства: то, что предприятие в соответствии с юридическими нормами должно отдать.

По сути, это будущий расход объекта.

Но в связи с названными выше обстоятельствами регистрируется не будущий расход объекта, а обязательство – на этот раз кредиторское.

Смотрите, что получается: нормальные вещи всегда сначала регистрируются сначала по приходу, затем по расходу, а кредиторка – сначала по расходу, затем по приходу. Все невозможности регистрировать два объекта одной бухгалтерской проводки разными датами, вследствие чего приходится регистрировать не будущий расход реального объекта, а некое не существующее в действительности обязательство. Вот к каким незаурядным последствиям приводят ошибки в учетной методологии!

Поскольку кредиторка противоположна инвентарю и дебиторке по знаку (не плюс, а минус), то при графическом отображении она помещается в отдельную колонку.

Ответьте, присутствует здесь баланс (равенство между двумя колонками – положительной и отрицательной)? Не присутствует и присутствовать не может.

В рамках отдельного предприятия три рассмотренных типа объектов никак между собой не коррелируют. Соотношение может быть любым – таким, к примеру (благоприятным):

Или таким (менее благоприятным):

Или даже таким (что означает: предприятие – фактический банкрот, поскольку, даже распродав все имущество и сполна получив от должников, не сможет расплатиться с кредиторами):

Если равенство положительной и отрицательной колонок и имеет место, то это чистая случайность, никак не закономерность.

Нет баланса, короче. Но конечно, только в рамках одного предприятия. Если все балансы всех предприятий и физических лиц совместить в одном балансе (как говорят в бухгалтерии, консолидировать), то получится… что, по-вашему? Баланс, в котором имеется один инвентарь.

Дебиторка и кредиторка – величины равные и противоположные по знаку: если кто-то должен отдать, то кто-то должен и получить, причем ровно столько же. Значит, при консолидации балансов всех участников хозяйственной деятельности в один баланс дебиторка и кредиторка окажутся зачтены в качестве долгов самому себе, в результате чего останется инвентарь – все задействованное в хозяйственной деятельности человечества имущество. Что предполагалось изначально, когда мы взялись составить баланс, единый для всех участвующих в хозяйственной деятельности лиц.

Вот еще любопытная, чисто бухгалтерская фича.

Представьте, что предприятие имеет инвентарь – допустим, холодильник. Имеет – значит, холодильник зарегистрирован по приходу. Предположим теперь, что предприятие обязалось (по договору, по договору) данный холодильник передать и даже деньги вперед за него получило, то есть имеет место заурядная купля-продажа с отсрочкой передачи предмета. По существу дела, должен быть зарегистрирован будущий расход холодильника.

Ничего странного не замечаете? Зарегистрирован (в прошлом) приход холодильника и должен быть зарегистрирован его же, этого самого холодильника, будущий расход.

Однако по бухгалтерии, благодаря ее извращенной методологии, проходит два объекта, вроде бы не имеющих друг к другу отношения: наличный объект (холодильник) и кредиторское обязательство (по передаче холодильника покупателю).

Во как: холодильник один, но регистрируется два объекта, один положительный (по приходу), второй отрицательный (по расходу)!

Но хватит о поэтическом, вернемся к бухгалтерскому балансу, до которого непонятно как добраться. Как было сказано, баланса нет и не предвидится – имеются две противоположные по знаку, но категорически отказывающиеся уравниваться колонки:

Откуда же берется баланс?

Вы не поверите: он создается искусственно. Недостающая часть, под названием капитала, помещается в меньшую колонку – и дело в шляпе.

Достигается это посредством регистрации капитала в качестве объекта учета (хотя капитал вполне можно было вычислять расчетным порядком), следующим образом.

В общем случае изменения объектов взаимообусловлены и противоположны по знаку. Почему – говорилось: из-за торгового обмена и закона сохранения материи. Однако встречаются хозяйственные операции, в которых должен быть задействован один объект вместо двух: не совершать такие операции или не замечать их не представляется возможным.

Допустим, вещь испортилась, пришлось ее выбросить. Имеет место, с одной стороны, уменьшение инвентаря, а с другой стороны… как ни крути, вторая вещь отсутствует.

Вторая вещь отсутствует в природе и хозяйственной практике, но только не в бухгалтерии, в которой регистрируется подставной объект под названием капитал: подставной – потому что просто подставляется взамен отсутствующего объекта, и все. Поскольку суммы по приходу и расходу (дебету и кредиту) бухгалтерской проводки всегда равны, возникает баланс положительной и отрицательной колонок, с самой первой бухгалтерской проводки, какой бы она ни была. Допустим, с такой:

Никакие последующие изменения не могут данный баланс поколебать, поскольку воздействуют на колонки баланса всегда равнозначно:

либо уменьшают и одновременно увеличивают одну из колонок (такие изменения называются пермутациями);

либо равнозначно уменьшают или увеличивают одновременно обе колонки (такие изменения баланса называются модификациями).

Как вы понимаете, равенство сохраняется за счет того, что колонки баланса имеют разные знаки.

А теперь еще раз повторяю: бухгалтерский баланс – искусственное образование, не имеющее ничего общего с хозяйственными реалиями. В реальном предприятии никакого баланса нет, он достигается за счет искусственного, в методологических целях, восполнения недостающей разницы посредством регистрации несуществующего объекта – капитала.

Лишь одна цитата, известного в начале прошлого века Г.А. Бахчисарайцева:

«Тут поразительное отсутствие всякого здравого смысла. Еще удивительнее то, что «разнеся» обороты по закону двойной записи, эти бухгалтера получают равные итоги по «Дебету» и «Кредиту» счетов и восторгаются, заявляя: «Вот еще один основной закон бухгалтерии! Итог левых сторон равен итогу правых сторон» (счетов).

И этот «самостоятельный» (!), с их, конечно, точки зрения, закон они называют «законом Баланса» или «законом Баланса счетов». Может ли быть что-нибудь наивнее! К двум равным величинам прибавить поровну, получить в итоге поровну и… кричать: «основной закон счетоводства – закон Баланса, как следствие (?!) закона двойной записи»! Господа! математика подобные истины называет просто «аксиомами», и вы напрасно увлекаетесь (и других увлекаете) своими краткохвостыми законами».

Справедливости ради стоит заметить, что существуют десятки т.н. счетных теорий, пытающихся обосновать существование бухгалтерского баланса в качестве объективного феномена. Нет смысла обсуждать их с неспециалистами, поскольку «объективность» бухгалтерского баланса очевидна. Кто-нибудь сомневается в том, что, в случае официальной отмены бухгалтерского баланса предприниматели прекратят им пользоваться?

По-хорошему, бухгалтерский баланс может быть сведен к простейшему перечню вещей – реальных, в их физическом воплощении, – с указанием того, какие из вещей присутствуют на предприятии в настоящий момент, какие подлежат получению, а какие – отдаче.

Такова форма объективного, а не надуманного баланса. Но конечно, именовать данную отчетную форму балансом окажется уже невозможным.

Источник: www.pvsm.ru