Сотрудник написал заявление на отпуск без содержания с 17.11.2017г. по 30.11.2017г. 18.11.2017г., он получил заработную плату за первую половину ноября 2017г. (расчет 50% должностного оклада, из расчет с 01.11.2017-15.11.2017). Оклад у него 30000,00; соответственно, он получил 15000.00. Заработная плата за ноябрь 2017г. составляет 15 714,28, из них НДФЛ составляет 2043-00. Т.к. при выплате заработной платы за ноябрь 2017 – 01.12.2017 нет у данного сотрудника суммы к выплате, так выплата аванса произошла на сумму 15 000,00, можем ли мы при выплате аванса за ноябрь 2017г. удержать НДФЛ – 2043, т.е. к выплате будет 12957,00?

На основании статьи 136 НК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Согласно пункту 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Минфин: НДФЛ с аванса удерживать нельзя

Из вышеприведенной нормы следует, что независимо от периодичности выплаты заработной платы в течение месяца дата фактического получения дохода в виде заработной платы для целей налогообложения определяется как последний день месяца, за который налогоплательщику был начислен доход.

Следовательно, только на последнее число текущего месяца, в рассматриваемом случае на 30.11.17, Организация может рассчитать сумму НДФЛ.

В соответствии с пунктом 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом.

При выплате налогоплательщику дохода в натуральной форме или получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме.

Таким образом, налоговый агент обязан удерживать налог с дохода в виде заработной платы за первую половину месяца при выплате дохода начиная с даты получения дохода в виде оплаты труда, определяемой в соответствии с пунктом 2 статьи 223 НК РФ.

В рассматриваемом случае, датой получения дохода будет являться 30.11.17.

Аванс, выплаченный 18.11.17, доходом не признается, соответственно удержать налог Организация сможет только с сумм, выплаченных после 30.11.17. Данный вывод подтверждается Письмами Минфина РФ от 28.10.16 № 03-04-06/63250, от 13.07.17 № 03-04-05/44802.

В рассматриваемом случае, на дату выплаты заработной платы за ноябрь, НДФЛ в полном объеме удержать нет возможности.

Нужно ли удерживать НДФЛ с аванса

По нашему мнению, Организация должна удержать налог из выплаты следующего дохода, которая будет сделана работнику (например, зарплата за декабрь [1] ). Аванс, выплачиваемый в декабре, доходом не является.

Кроме того, в отношении удержания НДФЛ с суммы аванса, отметим, что НДФЛ, который перечислен в бюджет раньше даты выплаты зарплаты за вторую половину месяца, ИФНС налогом не признает. По мнению Минфина и ФНС, в этом случае обязанность налогового агента по перечислению НДФЛ не является исполненной, на основании пункта 9 статьи 226 НК РФ.

Так, например, в Письме Минфина РФ от 16.09.14 № 03-04-06/46268 указано следующее: «…до истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, не имеется оснований для исчисления налога, подлежащего удержанию и перечислению в бюджет.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно пункту 6 статьи 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

При этом уплата налога за счет средств налоговых агентов не допускается (пункт 9 статьи 226 Кодекса).

Следовательно, перечисление налога на доходы физических лиц налоговым агентом в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода, не допускается ».

Коллегия Налоговых Консультантов, 20 ноября 2017г.

[1] Если аванс будет выплачен в декабре

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Источник: www.mosnalogi.ru

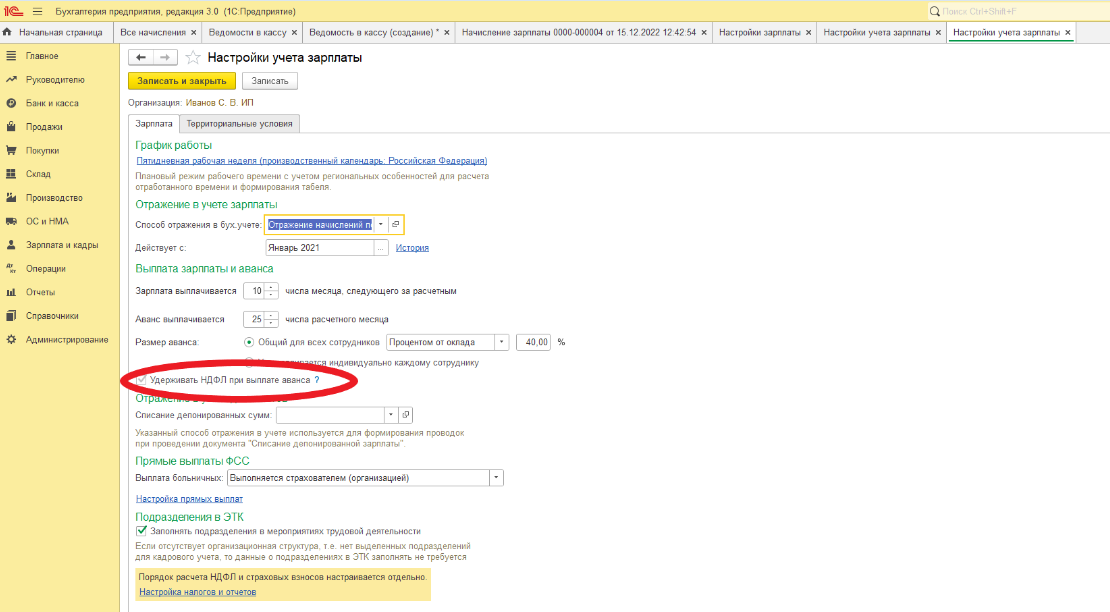

Как начисляется аванс и удерживается НДФЛ с аванса с 01.01.2023 в программе 1С:Бухгалтерия предприятия, ред.3.0?

Как начисляется аванс и удерживается НДФЛ с аванса с 01.01.2023 в программе 1С:Бухгалтерия предприятия, ред.3.0?

Ответ:

Заходим в раздел «Зарплата и кадры» — Настройка зарплаты — Порядок учета зарплаты -Удерживать НДФЛ при выплате аванса (ставим галку).

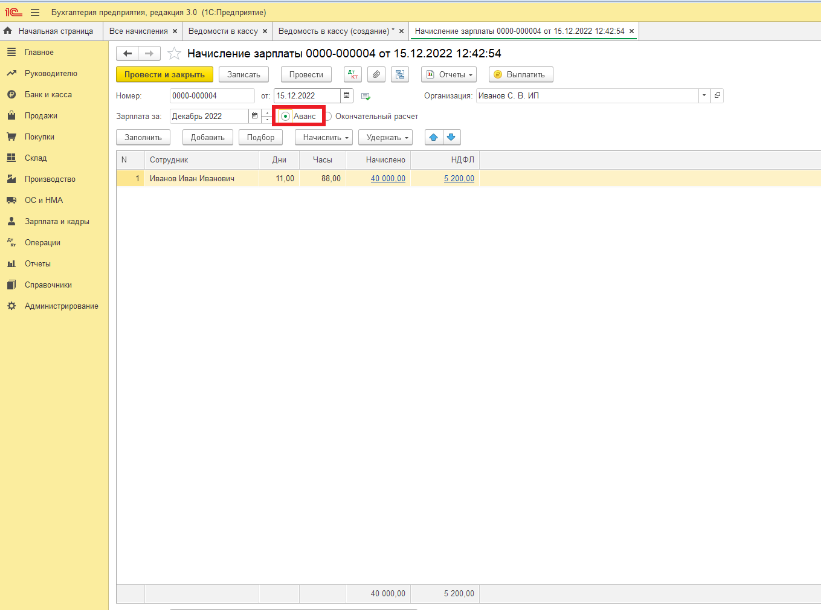

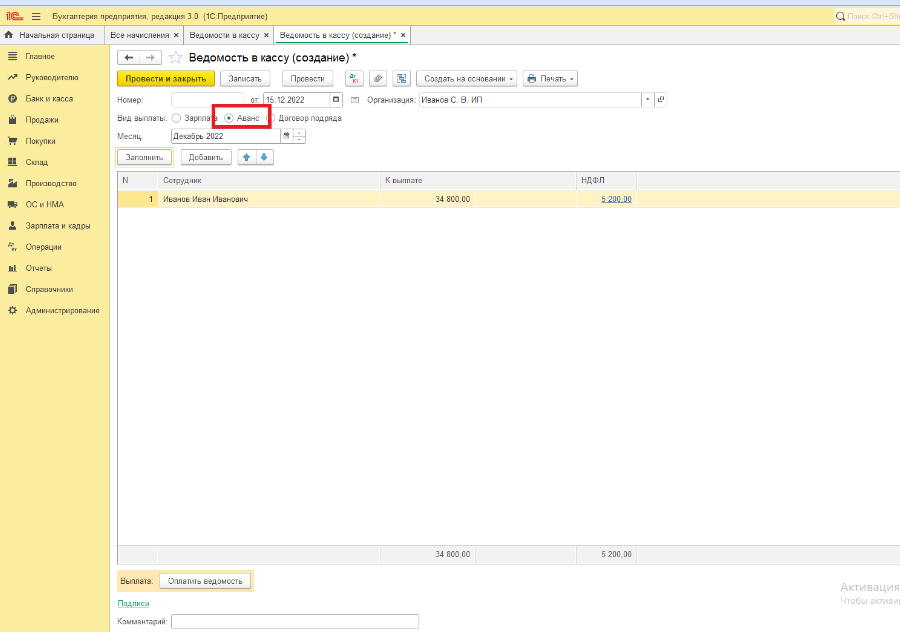

Перед выплатой аванса следует рассчитать его документом «Начисление зарплаты» с видом Аванс.

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Новые правила уплаты НДФЛ с аванса

С 1 января 2023 года установлены новые правила по НДФЛ с авансов: работодатели обязаны удерживать НДФЛ с каждой выплаты работникам. И вопросов на эту тему уже море. Как это правильно сделать? А что с вычетами? Давайте разбираться.

Что изменилось в порядке уплаты НДФЛ в 2023 году

Поистине революционные изменения произошли в устоявшемся порядке исчисления и уплаты налога с доходов работников, которые сводятся к следующим основным положениям:

Платежное поручение теперь выглядит так:

Так выглядит образец уведомления:

Есть нюансы по налоговым вычетам — вычеты НДФЛ с аванса и зарплаты предоставляются за каждый месяц налогового периода.

Иллюстрацией станет ситуация при переходном больничном.

В отчетный период с 23 января по 22 февраля 2023 года попадает выплата сотрудникам за первую половину января, которую организация произвела 25.01.2023, и окончательный расчет за январь, перечисленный 10.02.2023. По этим доходам сотруднику предоставлен вычет на двух детей в размере 2800 руб. Кроме того, есть больничный лист с 24 января по 7 февраля.

Выплатить пособие за первые три дня болезни и удержать налог рекомендуем в день перечисления зарплаты — 10.02.2023. Но что интересно: больничный уже февральский, по нему тоже положены вычеты на детей. И это не задвоение вычетов, не техническая ошибка программы!

В рамках общего изменения подхода к расчету и уплате налога на доходы физических лиц, чтобы не ошибиться, строго соблюдайте новые регламенты. На практике работодатели по-разному рассчитывают выплаты сотрудникам за первую половину месяца.

Для сведения: удерживается ли НДФЛ с больничного листа

Аванс в процентах от оклада

Самый простой в реализации, а поэтому и наиболее распространенный, способ расчета в процентах от оклада может встретить волну недовольства со стороны сотрудников, интерес со стороны надзорных органов.

Если до изменений 2023 года достаточно было установить аванс в размере 40% от оклада, и это всех устраивало, так как выплаты за обе половины месяца ориентировочно равнялись друг другу. Теперь, после удержания налога с первой части зарплаты, сотрудник получит около 35% от месячного дохода. Подобное нарушение трудового законодательства чревато штрафом, на основании ч. 6 ст.

5.27 КоАП РФ, до 50 000 руб. — на организацию. При установлении процента с оклада на уровне 50% до 2023 года возникала ситуация, когда аванс больше зарплаты из-за НДФЛ, что нежелательно. В 2023 году постарайтесь пересмотреть уровень процента. Такая необходимость продиктована новым порядком удержания НДФЛ с каждой выплаты. Требования по начислению и выплате зарплаты не изменились в 2023 году, они те же:

- выплата зарплаты не реже двух раз в месяц — за каждые полмесяца;

- сумма аванса должна быть не менее суммы, рассчитанной исходя из фактически отработанного времени.

Попробуем выяснить влияние уровня процента на размер аванса опытным путем, но с учетом новых правил.

Пример

В организации установлены даты выплаты зарплаты — 10-ое и 25-ое число месяца. Сотруднику установлен оклад 60 000 руб. С этого дохода необходимо удержать 13%— 7800 руб. На руки работник получит 52 200 руб.

Процент от оклада

(оклад × %) — 13% = «на руки»

(оклад — (оклад × %) — 13%) = «на руки»

Итоговая сумма (НДФЛ, «на руки»)

Источник: gosuchetnik.ru