Счет 71 в бухгалтерском учете — это отдельный бухсчет, предназначенный для отражения сумм, выданных подотчет работникам компании. Разберемся в особенностях его применения, обозначим проводки и правила их составления.

Что отражать на счете 71

Приказом Минфина РФ № 94н утверждено, что счет 71 «Расчеты с подотчетными лицами» предназначен для отражения операций по выдаче и возврату подотчетных сумм.

Что такое подотчет? Это определенная сумма денежных средств организации, которая передается работнику на конкретные цели. Причем назначение расходов и срок подотчета строго ограничены. По истечению отведенного времени подчиненный должен предоставить отчет о произведенных расходах. Простыми словами, деньги выдаются авансом, но с условием, что работник предоставит отчет — в этом суть подотчета.

Например, секретарю компании выдали из кассы 100 рублей подотчет на покупку конверта и отправку письма. Когда подотчетный работник отправит письмо, на почте ему выдадут квитанцию или чек. Именно эти платежные документы секретарь приложит к отчету, чем подтвердит факт целевого израсходования средств.

Авансовый отчет в 1С 8.3 Бухгалтерия: как сделать и заполнить

На какие цели можно выдать подотчет:

- Аванс по командировочным расходам. Актуально, когда работника направляют в служебную поездку. В состав командировочных входит оплата проживания и проезда, суточные и иные траты в пути.

- Расходы на хозяйственные нужды компании. Деньги могут быть выданы на любые цели, начиная с покупки лампочки в подсобку, заканчивая строительными материалами для капитального ремонта.

- Расчеты с контрагентами. Например, выдача денег подотчет для оплаты услуг сторонних организаций. Операция используется все реже, так как безналичный расчет гораздо удобнее.

- Иные цели, закрепленные решением руководства компании. Директор вправе распорядиться выдать подотчет на любые цели. Например на покупку техники, исключительных прав, программных продуктов и прочего.

Займы и кредиты работникам нельзя отражать на счете 71. Для этого в бухгалтерском учете предназначен отдельный счет — 73. Некоторые компании, желая упростить учет и уклониться от налогов, оформляют краткосрочные кредиты работникам через 71 счет. Это нарушение.

Правила выдачи денег подотчет

Организация обязана самостоятельно разработать и утвердить порядок расчетов с подотчетными лицами. Например, обозначив единые положения в приложении к учетной политике. Лимиты и нормативы компания рассчитывает в индивидуальном порядке.

Ключевые требования к ведению расчетов с подотчетными лицами:

- Деньги можно выдать только работнику компании. То есть подотчетные лица (счет 71 используется только в этом случае) должны быть определены отдельным приказом руководителя.

- Средства могут передаваться наличными из кассы либо безналичным перечислением. Какой именно способ будет использоваться в расчетах с подотчетными лицами, закрепите в учетной политике.

- Максимальная сумма к выдаче в подотчет может быть закреплена отдельным приказом руководства.

- Лимиты по командировочным расходам в подотчет в части суточных рекомендовано утвердить отдельно.

- Срок предоставления отчета по подотчетным деньгам также закрепите в положении или в учетной политике.

- Все расчеты с подотчетными лицами (счет 71) должны быть подтверждены документально. Для этого к отчету прикладываются чеки, накладные, билеты, квитанции и прочая документация.

Деньги выдаются на основании письменного заявления работника либо по приказу начальства. Получатель обязан расписаться в расходном кассовом ордере, если средства выдаются наличными из кассы. Совершая закупки или находясь в командировке, подотчетный сотрудник должен сохранять все квитанции и чеки, чтобы отчитаться за полученный аванс.

Подотчет как вывод налички

По возвращении из поездки либо по окончании закупки подчиненный составляет авансовый отчет. К отчету прикладываются подтверждающие документы. Срок составления отчета по подотчетным деньгам — 3 дня.

Характеристика счета 71

71 счет бухгалтерского учета считается активно-пассивным счетом. Это значит, что остатки бухсчета могут иметь как дебетовый, так и кредитовый остаток на конец отчетного периода. Это значит, что на конец месяца долг может числиться за работником. Например, подчиненный только получил аванс и еще не успел отчитаться.

Также задолженность может числиться и за компанией. Например, если работник потратил собственные средства на обеспечение хозяйственных нужд или в командировке. Перерасход отражается в учете уже после того, как сотрудник предоставил авансовый отчет и подтвердил свои издержки документально.

Дебет и кредит счета 71: что отражать

Что отражаем по дебету счета 71

Что указываем в кредите бухсчета 71

71 счет по дебету — это та сумма, которая была предоставлена работнику компании авансом на конкретные расходы. То есть это деньги, которые сотрудник получил в подотчет.

Например, кассир выдает наличные из кассы. Остаток по счету 50 «Касса» уменьшается — отражается оборот ко кредиту сч. 50. И одновременно отражается дебетовый оборот по сч. 71 — работник получил подотчетные средства.

До того как подчиненный предоставит авансовый отчет, за ним будет числиться аванс — дебетовый остаток по сч. 71.

Либо дебетовый остаток образуется, если сотрудник отчитался на меньшую сумму, чем получил аванс. Остаток следует вернуть в кассу организации.

В кредите счета отражаем расходы подотчетного лица, подтвержденные документально. То есть работник сдал авансовый отчет, а руководитель его проверил и утвердил.

Затем бухгалтер принимает операции к учету — начисляет расходы по отчету. Расходование средств отражается по кредиту бухсчета 71. Одновременно уменьшается и дебетовый остаток по счету.

Итогом операции может стать остаток по кредиту, если подотчетный работник потратил свои деньги на расходы компании. Этот долг компания обязана погасить. То есть выплатить сумму кредитового остатка подотчетному лицу.

Бухгалтерские проводки по счету 71

Разберем, как правильно составлять проводки по 71 счету. Приведем типовые операции, корреспонденцию счетов. Обозначим, какие документы оформить при проведении операции.

Источник: ppt.ru

Как отражать задолженность подотчетных лиц в бухгалтерском балансе

Задолженность подотчетных лиц — актив или пассив — вопрос, с которым сталкивается любой начинающий бухгалтер. Как возникает задолженность подотчетных лиц, на каком счете ведется учет взаиморасчетов с подотчетниками, в какой раздел баланса заносится задолженность — об этом читайте в статье.

Счет учета расчетов с подотчетными лицами

- авансом на основании его заявления или распоряжения руководителя на определенные цели;

- вследствие перерасхода, когда сотрудник потратил больше, чем взял под отчет.

Важно! Если сотрудник не брал деньги под отчет, а потратил свои собственные, то он уже не является подотчетным лицом. Взаиморасчет с ним по счету 71 не проводится.

По кредиту счета отражаются суммы, которые были:

- израсходованы работником согласно авансовым отчетам;

- возвращены работником в организацию.

Соответственно, дебетовое сальдо по 71-му счету отражает общую сумму долга подотчетных лиц перед предприятием (дебиторскую задолженность), а кредитовое сальдо, наоборот, показывает долг организации перед работниками (кредиторскую задолженность).

Отражение задолженности подотчетных лиц в балансе

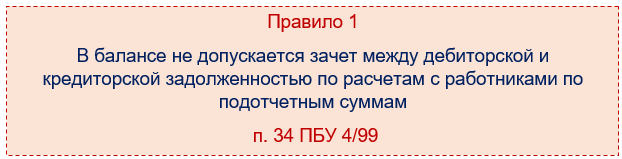

В бухгалтерском балансе (форма 1) задолженность по подотчетным суммам, как и всякая иная задолженность, отражается либо в активе баланса (если она дебиторская), либо в его пассиве (если она кредиторская). Сворачивать такое сальдо нельзя. То есть в активе баланса отображайте дебетовое сальдо, если работник не отчитался по выданной сумме, а в пассиве сумму, которую сотрудник излишне израсходовал из собственных средств.

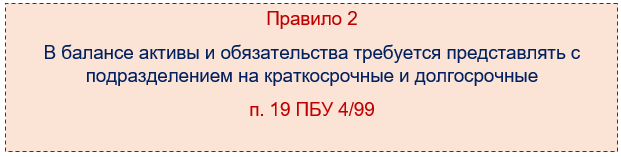

Срок погашения задолженности по подотчетным суммам, как правило, не превышает года, поэтому обычно она учитывается как краткосрочная, попадающая в балансе в строки:

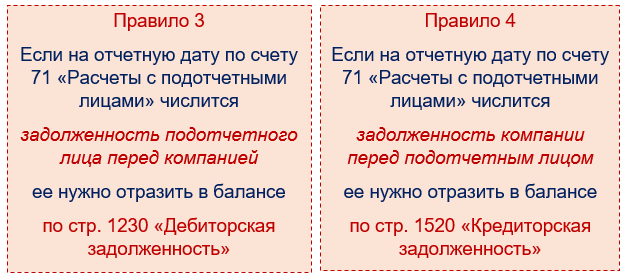

- 1230 «Дебиторская задолженность» — в активе;

- 1520 «Кредиторская задолженность» — в пассиве.

Обратите внимание! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут.

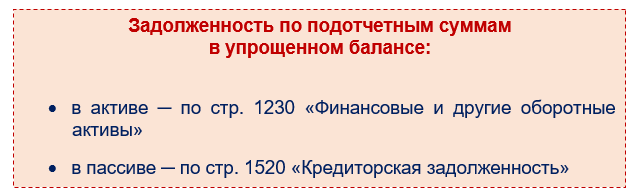

В упрощенной форме баланса дебетовое сальдо по счету 71 попадет в строку «Финансовые и другие оборотные активы», а кредитовое — в строку «Кредиторская задолженность».

Итоги

По расчетам с каждым из подотчетных лиц на отчетную дату может иметь место как дебиторская, так и кредиторская задолженность. Как правило, она является краткосрочной и в балансе показывается в составе долгов, подлежащих погашению в ближайшие 12 месяцев, — как в активе, так и в пассиве. Аналогичное правило действует и для организаций, имеющих право на составление упрощенной отчетности.

- расчеты с подотчетными лицами

- бухгалтерский баланс

- невозвращенные подотчетные суммы

- бухгалтерский учет

Источник: www.klerk.ru

Задолженность подотчетных лиц в бухгалтерском балансе — это актив или пассив?

Подотчетные долги в балансе могут отражаться как в активе, так и в пассиве. Все зависит от того, кто кому должен на отчетную дату — сотрудник работодателю или наоборот. Откуда взять цифры для баланса по подотчетным суммам и в какие строки разместить? Какие при этом учесть правила? Об этом речь пойдет в нашем материале.

Источник данных — счет 71

В баланс задолженность работников и работодателя по подотчетным суммам попадает из бухгалтерского учета. Вся необходимая информация аккумулируется на счете 71 «Расчеты с подотчетными лицами.

- на различные административно-хозяйственные нужды: покупку канцтоваров, оплату услуг по ремонту оргтехники, приобретение бытовой химии и чистящих средств для уборки офиса и т. д.;

- для оплаты командировочных расходов: покупку билетов, оплату съемного жилья в командировке, услуг гостиниц и др.;

- на представительские и прочие аналогичные расходы.

Если сотрудник потратил больше, чем ему выдали, по дебету счета 71 отражают суммы погашения работодателем перерасхода сотруднику.

По кредиту счета 71 отражаются документально подтвержденные расходы подотчетных лиц. Основание для бухгалтерских записей — авансовые отчеты с приложенными подтверждающими документами после утверждения руководителем.

По кредиту счета 71 также отражают возвраты сотрудниками подотчетных сумм, если расходы не произведены или документально не подтверждены.

Заполняем баланс: два общих правила

Если на дату составления баланса по счету 71 у вас ненулевые остатки по дебету и /или кредиту, «подотчетная» задолженность должна быть в нем обязательно отражена. При этом следует соблюдать два важных правила:

Это означает, что задолженность подотчетных лиц отражается в балансе в развернутом виде: отдельно по дебету и кредиту — при наличии в учете соответствующих данных.

Второе правило отражения в балансе расчетов с подотчетниками связано с периодом обращения (погашения) подотчетных сумм:

Обычно расчеты с подотчетными лицами происходят многократно внутри календарного года, то есть носят краткосрочный характер. Поэтому отражаются в активе баланса в разделе II «Оборотные активы», а в пассиве — в разделе V «Краткосрочные обязательства».

Если же исходя из особенностей работы компании и специфики взаимоотношений с подотчетными лицами те или иные суммы погашаются в течении периода, превышающего 12 месяцев после отчетной даты, в балансе эти суммы следует показать исходя из общих правил — в составе долгосрочных активов.

Строки в балансе для подотчетных сумм

Теперь перейдем к деталям — в каких строках баланса отразить долг работодателя перед подотчетниками и задолженность подотчетных лиц перед компанией? Следующие два правила сформулированы исходя из предположения, что все расчеты с подотчетными лицами в компании являются краткосрочными:

Подотчетные долги в упрощенном балансе

Задолженность по подотчетным суммам нужно отражать и в упрощенном балансе. Правила и подходы при этом применяются те же, что описаны выше для обычного баланса.

Единственное уточнение — в упрощенном балансе строки, куда попадает подотчетная задолженность, называются несколько иначе:

Напомним, что вести бухучет в упрощенном виде и составлять упрощенную отчетность позволяет [cplink params ]п. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»[/cplink]. Упрощенный баланс вправе оформлять малые предприятия, НКО, участники проекта «Сколково» по форме из приложения 5 к [cplink params ]Приказу Минфина России от 02.07.2010 № 66н[/cplink].

Штраф за ошибки в отчетности

Если показать в балансе итоговое сальдо расчетов (разницу между дебиторской и кредиторской задолженностью по счету 71), показатели стр. 1230 «Дебиторская задолженность» актива и стр. 1520 «Кредиторская задолженность» пассива баланса будут недостоверны. А это чревато негативными последствиями: искажение любого показателя баланса на 10% и более считается грубым нарушением правил бухучета.

Наказание за это нарушение — штраф на должностных лиц компании от 5 000 до 10 000 руб. ([cplink params ]ст. 15.11 КоАП РФ[/cplink]). Если же нарушение совершено и выявлено повторно, штраф возрастет вдвое. А первых лиц компании могут и дисквалифицировать на срок от 1 года до 2 лет.

Подводим итоги

- При формировании баланса «подотчетные» расчеты отражаются в следующем порядке:

- задолженность подотчетного лица перед компанией — в активе баланса по стр. 1230 «Дебиторская задолженность»;

- задолженность компании перед подотчетным лицом — в пассиве баланса по стр. 1520 «Кредиторская задолженность».

Источник: blogkadrovika.livejournal.com