Имеются следующие данные: денежные средства – 70 тыс. руб.; краткосрочные финансовые вложения – 28 тыс. руб.; дебиторская задолженность – 130 тыс. руб.; основные средства – 265 тыс. руб.; нематериальные активы – 34 тыс. руб.; производственные запасы – 155 тыс. руб., кредиторская задолженность – 106 тыс. руб., краткосрочные кредит банка – 95 тыс. руб.; долгосрочные кредиты – 180 тыс. руб. Определите коэффициент текущей ликвидности, коэффициент срочной ликвидности, коэффициент абсолютной ликвидности.

Коэффициент абсолютной ликвидности (Кал) рассчитывается как отношение наиболее ликвидных активов к краткосрочным обязательствам. Краткосрочные обязательства представлены кредиторской задолженностью и краткосрочным кредитом банка:

где ДС – денежные средства,

КФВ – краткосрочные финансовые вложения,

КЗ – кредиторская задолженность,

КК – краткосрочный кредит.

Рекомендуемое ограничение – не менее 0,2. Нормативное значение означает требование, что предприятие должно быть в состоянии оплатить не менее 20% срочных обязательств. Анализируемое предприятие в состоянии это сделать.

Разбор P&L, Cash Flow, расчёт показателей для Scorecards и др

Коэффициент срочной ликвидности (Ксл):

где ДЗ – дебиторская задолженность.

Значение данного показателя должно составлять не менее 0,80. Норматив соблюдается. Если предприятие задействует наличные средства и полностью рассчитается с дебиторами, то этих средств будет в 1,134 раза больше краткосрочных обязательств.

Коэффициент текущей ликвидности (Ктл):

где ПЗ – производственные запасы.

Рекомендуемое ограничение – не менее 2. Если значение данного показателя формируется на уровне менее 1, то это означает наличие реальной угрозы банкротства предприятия. В данном случае стоимость оборотных активов, которые можно использовать для покрытия краткосрочных обязательств, в 1,905 раза больше суммы краткосрочных обязательств.

Вывод: предприятие следует признать платежеспособным.

Обновить

# Задача №5589 (оценка ликвидности баланса) — Администратор 10.07.2018 15:04

По данным бухгалтерского баланса оценить ликвидность предприятия на конец отчетного года.

Перейти к демонстрационной версии решения задачи

# Задача №5578 (анализ ликвидности баланса) — Администратор 10.07.2018 14:53

По данным таблицы проведите анализ ликвидности.

Перейти к демонстрационной версии решения задачи

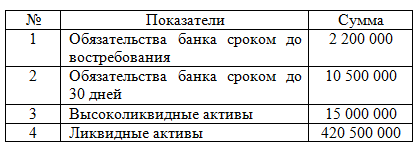

# Задача №4290 (нормативы ликвидности банка) — Администратор 29.07.2017 13:41

Приведены данные баланса банка, тыс. руб.

Рассчитать:

1) коэффициент мгновенной ликвидности (Н2), сравнить с нормативным значением;

2) коэффициент текущей ликвидности (Н3), сравнить с нормативным значением.

Перейти к демонстрационной версии решения задачи

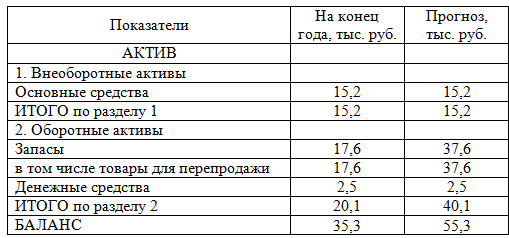

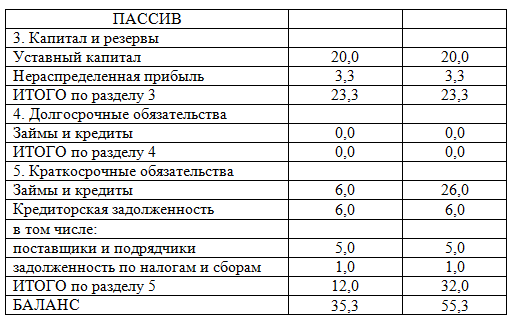

# Задача №4163 (оценка ликвидности предприятия) — Администратор 21.07.2017 13:38

Рассчитать, как изменятся показатели ликвидности предприятия при прочих равных условиях, если в 1 квартале следующего года будет взят краткосрочный кредит банка под товарные запасы в сумме 20 млн. руб.

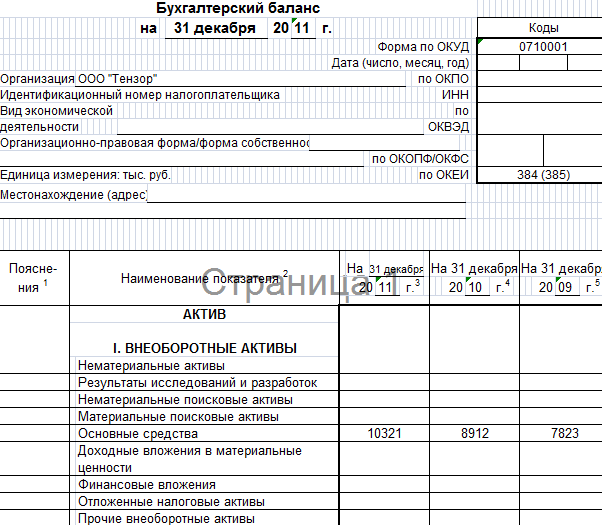

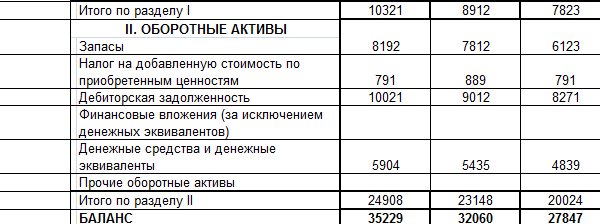

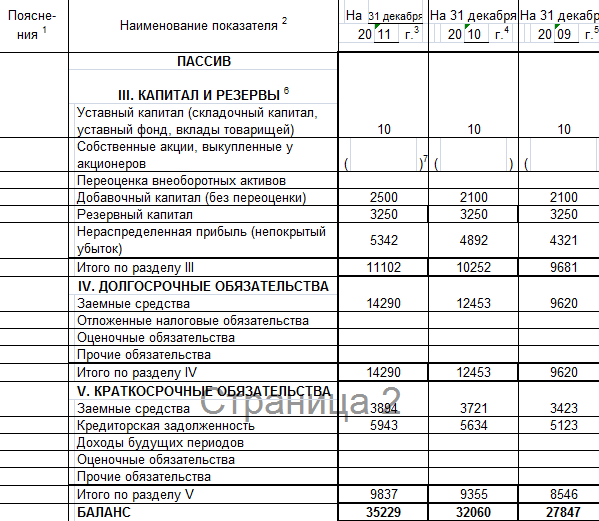

Бухгалтерский баланс ООО «Практика»

В связи с изменением конъюнктуры рынка ожидается существенный рост продаж. Рассчитать коэффициенты ликвидности и сделать заключение о целесообразности такого способа финансирования прироста товарных запасов в условиях сложившейся конъюнктуры рынка, который характеризуется как «рынок покупателя».

Перейти к демонстрационной версии решения задачи

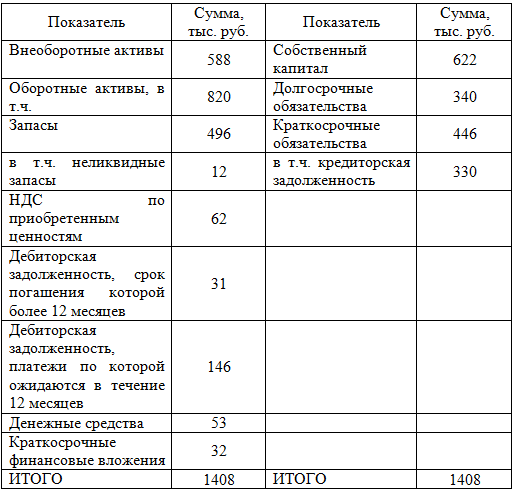

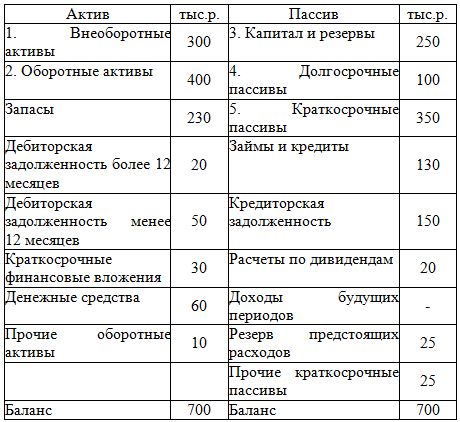

# Задача №3880 (оценка ликвидности баланса) — Администратор 15.07.2017 15:43

Оцените ликвидность баланса и рассчитайте показатели текущей и абсолютной ликвидности на основании следующих данных:

Перейти к демонстрационной версии решения задачи

# Задача №3862 (оценка ликвидности баланса) — Администратор 15.07.2017 13:18

Оцените ликвидность баланса и финансовую устойчивость предприятия. Проанализировать значения коэффициентов. Исходные данные представлены в таблице.

Баланс:

Перейти к демонстрационной версии решения задачи

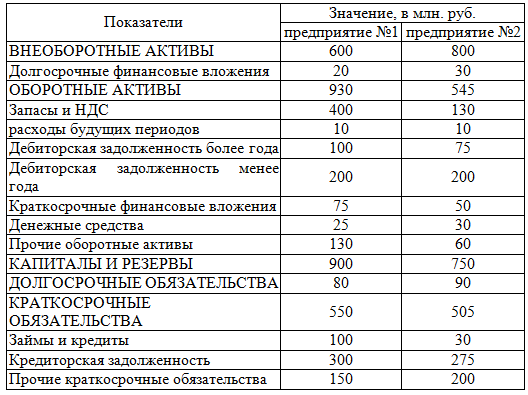

# Задача №2114 (анализ ликвидности) — Администратор 05.11.2016 18:29

Выбрать лучшее, с точки зрения ликвидности, предприятие табличным способом финансового анализа, при следующих показателях работы предприятий:

Перейти к демонстрационной версии решения задачи

# Задача №1663 (расчет стоимости запасов) — Администратор 17.10.2016 20:36

Предприятие имеет следующие показатели (тыс. руб.):

1. Ликвидная дебиторская задолженность = 1200.

2. Денежные средства и краткосрочные финансовые вложения = 500.

3. Краткосрочные обязательства = 2000.

Рассчитать стоимость балансовых запасов, которые должны быть проданы для погашения краткосрочных обязательств, если, по оценке специалистов, отношение продажных цен этих запасов к балансовой стоимости равно 0,85.

# Решение задачи №1663 — Администратор 18.07.2017 20:07

Предприятию необходимо погасить краткосрочные обязательства в сумме 2000 тыс. руб. Для этого, в первую очередь, используются денежные средства и их эквиваленты в сумме 500 тыс. руб. После погашения обязательств на эту сумму в расчеты вовлекается ликвидная дебиторская задолженность.

Следует сказать, что дебиторская задолженность – это средства предприятия, «замороженные» в активных расчетах, т.е. те суммы, которые нам задолжали покупатели и заказчики. Термин «ликвидная» с точки зрения дебиторской задолженности показывает, что она весьма быстро может трансформироваться в деньги. Итак, и эти средства (1200 тыс. руб.) идут на погашение краткосрочных обязательств.

После описанных расчетов у предприятия остается задолженность в сумме:

2000-500-1200=300 тыс. руб.

Эту сумму, исходя из условия задачи, требуется погасить за счет средств, полученных от реализации запасов. По оценке специалистов, отношение продажных цен этих запасов к балансовой стоимости равно 0,85. Т.е. если продажная цена составляет 300 тыс. руб., то балансовая стоимость этих запасов равна 353 (300/0,85) тыс. руб. Cтоимость балансовых запасов, которые должны быть проданы для погашения краткосрочных обязательств, составляет 353 тыс. руб.

# Задача №1293 (расчет изменения коэффициента текущей ликвидности) — Администратор 09.10.2016 21:37

На начало отчётного периода компания имела на расчётном счёте 120 тыс. руб. Текущие обязательства составляли 800 тыс. руб. В течение отчётного периода компания осуществила эмиссию акций на сумму 200 тыс. руб. Эти средства были направлены на приобретение нового оборудования. Как изменилось значение коэффициента абсолютной ликвидности?

# Решение задачи №1293 — Администратор 28.03.2017 21:05

Коэффициент текущей ликвидности рассчитывается по формуле:

Ктл=ОА/КО,

где ОА– оборотные активы, руб.,

КО – краткосрочные обязательства, руб.

Если Ктл=2,5, то это означает, что сумма оборотных активов, которую можно потратить на повышение краткосрочных обязательств, в 2,5 раза выше, чем сумма этих краткосрочных обязательств. А поскольку нам известна сумма краткосрочных обязательств, то мы можем найти величину оборотных активов:

ОА=КО*Ктл=450000*2,5=1125000 руб.

ОА=КО×К_ТЛ=450000×2,5=1125000 руб.

руб. в кредит. Это означает, что сумма по статье «Товары» на эту сумму уменьшится, а по статье «Дебиторская задолженность» — увеличится. И товары, и дебиторская задолженность являются элементами оборотного капитала. Следовательно, его сумма не изменится, а только произойдет перемещение между статьями. А если не меняется величина оборотного капитала и краткосрочных обязательств, то и коэффициент текущей ликвидности останется не прежнем уровне.

Если компания спишет товарно-материальные ценности стоимостью 20000 руб. в лом, то это означает, что сумма по статье «Товарно-материальные ценности» сократится, но увеличатся расходы, таким образом, увеличится сумма по статье «Незавершенное производство». Опять же мы имеем перераспределение сумм между элементами оборотного капитала.

Если начисляется амортизация нематериальных активов в сумме 15000 руб., то это приведет к тому, что остаточная стоимость нематериальных активов сократится, а сумма по статье «Незавершенное производство» увеличится. Величина оборотного капитала при этом составит:

ОА=1125000+15000=1140000 руб.

Коэффициент текущей ликвидности увеличится до величины:

Ктл=1140000/450000=2,53.

Источник: vipreshebnik.ru

Что показывает и как рассчитать коэффициент платежеспособности предприятия?

Деятельность предприятия не может обойтись без расчётов с контрагентами. Фирмы используют денежные средства для покупки материалов, оплаты кредитов, приобретения фондов. То есть движение финансов напрямую влияет на производственный процесс организации.

Именно поэтому любая компания должна анализировать денежные потоки с целью прогнозирования путей наиболее успешного развития бизнеса. Одним из наиболее эффективных показателей в этой сфере является коэффициент общей платежеспособности.

Значение показателя

Платёжеспособность — это возможность предприятия вовремя и в полном размере погашать имеющиеся обязательства перед контрагентами. С её помощью определяется финансовое состояние организации.

Понятие тесно связано с показателями кредитоспособности и ликвидности. Однако имеются некоторые нюансы, отличающие все три коэффициента:

- кредитоспособность характеризует возможность предприятия погасить долги с помощью краткосрочных и среднесрочных активов, то есть такое имущество, как здания и сооружения, при расчётах не учитывается;

- ликвидность представляет собой способность исполнять только краткосрочные обязательства;

- платёжеспособность отражает возможность покрытия долгов за счёт всех активов.

Она бывает двух видов:

- Долгосрочная. Представляет собой возможность расплатиться по обязательствам, оплата которых предполагается в срок более года. При этом в ходе анализа оценивается ряд показателей:

- чистый капитал организации;

- график погашения долгов;

- отношение заёмного и собственного капитала;

- покрытие процентов.

Чтобы контролировать способность погашать долги, предприятие должно регулярно анализировать показатель общей платёжеспособности. Расчёты ведутся по данным бухгалтерского учёта ежемесячно или раз в квартал. Компания самостоятельно выбирает периодичность оценки, учитывая при этом объём задолженности, размер оборота и прочие индивидуальные характеристики.

Расчёт показателя очень важен для оперативности принятия управленческих решений, так как снижение уровня платёжеспособности в перспективе ведёт к риску банкротства.

Более подробную информацию об этом понятии вы можете узнать из следующего видео:

Расчет с примерами

Для подсчёта коэффициента используется объём активов предприятия, учитывается размер всех обязательств. Существует две формулы, по котором определяется величина.

Расчёт по показателям

Где:

- Коп — коэффициент платёжеспособности;

- ИА – активы предприятия;

- КО — краткосрочная задолженность;

- ДО — долгосрочная задолженность.

Пример расчёта. ООО «Ника» имеет в составе имущества и обязательств следующие величины:

- нематериальные активы — 100 тыс. руб.;

- краткосрочный кредит в банке — 100 тыс. руб.;

- оборудование для производства — 1 500 тыс. руб.;

- обязательства по уплате налогов — 50 тыс. руб.;

- материалы на складе — 50 тыс. руб.;

- готовая продукция на складе — 150 тыс. руб.;

- долгосрочный кредит в банке — 1 000 тыс. руб.;

- деньги на счёте — 30 тыс. руб.;

- обязательства перед поставщиками — 150 тыс. руб.

- другие оборотные и внеоборотные активы — 50 тыс. руб.;

Расчёт показателя с учётом полученных данных:

Формула по балансу

Для расчёта можно использовать баланс предприятия. Формула выглядит следующим образом:

Пример расчёта. Пусть баланс ООО «Ника» выглядит так:

Актив

Пассив

Подсчет будет такой:

Как рассчитать коэффициент абсолютной ликвидности – читайте в этой статье.

Как правильно вести учет дебиторской и кредиторской задолженности – смотрите тут.

Нормативное значение и анализ результата

Экономический смысл показателя состоит в том, что коэффициент показывает обеспеченность долгов организации её активами. То есть эта величина характеризует, какая сумма имущества приходится на один рубль обязательств.

Рекомендуемое значение равно 2 и более. Этот размер показывает, что имущество полностью покрывает долги, при этом после погашения обязательств производственный процесс не пострадает в значительной степени.

Нормальным уровнем считается величина от 1. Однако в этом случае есть риск нанесения ущерба деятельности организации. Например, если компания для погашения долгов продаёт недвижимое имущество, производство может быть частично или полностью приостановлено.

Если значение показателя менее единицы, то платёжеспособность фирмы находится под угрозой. Она не может обеспечить все долги своими активами, существует высокий риск банкротства.

Величину следует рассматривать также и в динамике. Если с течением времени она постепенно снижается, то данный факт нужно рассматривать как негативный. Это значит, что долги предприятия растут, а имущество не изменяется. Либо обязательства не увеличиваются, зато уменьшается размер активов. Такая тенденция говорит о риске возникновения неплатёжеспособности в будущем.

Согласно приведённому примеру, величина показателя у предприятия ООО «Ника» равна 1,45. Этот размер является нормальным, однако руководству следует принять ряд решений, в результате которых произойдёт снижение обязательств либо рост активов.

Источник: znaydelo.ru

Коэффициент платежеспособности предприятия

Под платежеспособностью понимается возможность покрытия предприятием своих обязательств перед любыми контрагентами.

И чем выше этот показатель, тем более компания устойчива финансово и независима от внешних источников пополнения средств.

Но данный показатель нужно постоянно контролировать.

Платежеспособность предприятия. Что это?

Платежеспособность – это возможность фирмы погашать долги перед бюджетом, поставщиками, сотрудниками и иными контрагентами.

Самый лучший вариант – это наличие того объема денег, который полностью покроет текущие долги, оставив значительную сумму для вложения в материалы, сырье и иное. А самый устойчивый для финансового положения компании вариант – это наличие именно собственных средств, а не заемных.

Оптимальной считается и та платежеспособность, которая может быть обеспечена ликвидными активами, т.е. тем имуществом, которое можно в короткие сроки превратить в денежные средства – в самый ликвидный актив. К такому имуществу относят ценные бумаги, дебиторскую задолженность со сроком гашения до 12 месяцев, депозиты.

Медленно реализуемыми, но ликвидными, считаются также НДС, возмещаемый из бюджета; незавершенное производство, товары, продукция, материально-сырьевые запасы. А такие объекты, как здания, земельные участки, оборудование, транспортные средства и иные основные фонды, признаются трудно реализуемыми. Хотя при определенных обстоятельствах указанные объекты могут выступить в качестве залога под получение кредитов. Т.е. фактически стать деньгами.

О том, что такое ликвидность и платежеспособность компании, рассказано в следующем видеоуроке:

Основные показатели характеристики платежной способности

В анализе платежной способности участвуют несколько коэффициентов, которые рассмотрим ниже.

- для регистрации ИП

- регистрации ООО

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Коэффициент текущей платежной способности (ликвидности) или покрытия долгов (КТП)

С его помощью определяют размер доли краткосрочных долгов компании, которая покрывается оборотными активами:

КТП = (Оборотные средства – Расходы предстоящих периодов) : (Обязательства краткосрочные – Доходы будущих периодов – Резервы будущих расходов).

Превышение оборотных средств над текущими задолженностями дает кредиторам уверенность, что долги перед ними будут погашены и вовремя. Оптимальным считается превышение в 2 раза. Но, чем больше этот показатель, тем устойчивее положение компании.

Расчет по балансу этого показателя будет выглядеть так:

КТП = (с.1250 + с.1240 + с.1230 + с.1260 + с.1210 + с.1220 + с.1170) / (с.1510 + с.1520 + с.1550)

Все номера строк (с.) в данной формуле и последующих формулах взяты из формы №1 (баланса). Кстати, очень часто для расчета этого коэффициента рекомендуется из строки 1230 баланса «Дебиторская задолженность» исключать долги, которые ожидаются к уплате не раньше, чем истечет год, и даже более этого срока.

Общей платежной способности (КОП)

Отражает способность фирмы покрывать за счет всех имеющихся у нее средств не только текущие свои обязательства, но и долгосрочные – со сроком гашения более года.

В расчете участвуют все виды кредиторских задолженностей и все активы – ликвидные и труднореализуемые:

КОП = Итог актива по балансу / (Долгосрочные + Краткосрочные обязательства)

Рекомендуемое значение – превышение в 2 раза. Это означает, что средств предприятия хватит для покрытия всех обязательств и одновременно для вложения в собственную деятельность.

Для расчета по балансу формула коэффициента будет выглядеть таким образом:

КОП = стр.1600 / (с. 1400 + с. 1500)

Утраты платежеспособности (КУП)

Исчисляется только если коэффициент текущей ликвидности равняется либо превышает свой норматив на конец периода, но одновременно есть тенденция к его снижению.

Т.е. если в начале периода показатель покрытия текущих долгов был выше, а к концу расчетного периода снизился:

КУП = (КТП НА КОНЕЦ ПЕРИОДА + (З : T х (КТП КОНЕЦ ПЕРИОДА – КТП НАЧАЛО ПЕРИОДА)) : 2,

где

3 – период восстановления платежной способности, месяцы;

Т – отчетный период, месяцы;

2 – норматив показателя текущей ликвидности.

Если КУП оказался выше нормативной 1, то у предприятия есть реальный шанс сохранить в течение трех месяцев высокую ликвидность своего баланса. Однако если показатель КУП получился менее 1, то предприятию стоит обратить внимание на грозящие ему риски.

Восстановления платежеспособности (КВП)

Он рассчитывается в том случае, когда коэффициент текущей платежной способности оказался меньше 2 (т.е. своего норматива), но при этом есть тенденция его роста:

КВП = (КТП НА КОНЕЦ ПЕРИОДА + (6 : Т х (КТП НА КОНЕЦ ПЕРИОДА – КТП НА НАЧАЛО ПЕРИОДА)) / 2,

где

6 – срок восстановления ликвидности, мес.;

T – отчётный период, мес.;

2 – нормативный показатель текущей ликвидности.

КВП должен превышать 1, тогда предприятие имеет возможность сделать свой баланс снова ликвидным. В противном случае, компания не сможет восстановить в ближайшие полгода ликвидность своего баланса и вернуть устойчивость финансовому положению.

Абсолютной ликвидности (норма денежных резервов) (КАбЛ)

Его считают наиболее точным показателем уровня балансовой ликвидности. Представляет собой соотношение только денежных ресурсов и краткосрочных обязательств, из которых вычтены доходы предстоящих периодов и суммы, вложенные в создание резервов по будущим расходам:

КАбЛ = Денежные ресурсы : (Краткосрочный пассив – Резервы по предстоящим расходам – Доходы будущих периодов).

С помощью балансовых строк эта формула будет выглядеть так:

КАбЛ = с.1250 : (с. 1510 + с. 1520 + с. 1550)

С помощью данного коэффициента устанавливается, какой объем долгов с текущим сроком погашения может быть покрыт с помощью наиболее ликвидного ресурса – денежных средств. Нижняя граница этого коэффициента устанавливается в размере 0,2. Снижение фактического значения в сравнении с нормативным – тревожный сигнал.

Быстрой ликвидности (промежуточной или срочной платежеспособности) (КБЛ)

Для его расчета берутся только финансовые краткосрочные вложения, дебиторская задолженность со сроком гашения менее одного года и деньги, и все долги со сроком гашения до 12 месяцев:

КБЛ = (Финансовые вложения с коротким сроком + Дебиторские долги до 12 мес. + Денежные ресурсы) : (Краткосрочные долги – Резервы для покрытия будущих расходов – Доходы будущих периодов).

Если воспользоваться балансовыми строками, расчет коэффициента будет производиться по следующему соотношению:

КБЛ = (с. 1240 + с. 1230 + с. 1250) / (с. 1510 + с. 1520 + с. 1550).

Удовлетворительной признается величина в пределе 0,7 – 1. Однако этого норматива может и не быть достаточным для точного анализа показателя быстрой ликвидности, если большую часть краткосрочных активов будут составлять дебиторские задолженности.

Абсолютной платежеспособности (КАбП)

В расчете участвуют активы с высокой ликвидностью и самые срочные обязательства по всем направлениям:

КАбП = (Финансовые вложения + Денежные ресурсы) / Краткосрочные пассивы

С помощью балансовых строк данное соотношение будет следующим:

КАП = (стр. 1250 + стр. 1240) / (стр. 1520 + стр. 1510 + стр.

1550)

Норматив, удовлетворяющий стабильному финансовому положению, находится в рамках от 0,2 до 0,5. Соответствие этому диапазону указывает на возможность предприятия за счет активов с высокой ликвидностью покрыть все текущие (т.е. срок которых составляет меньше 12 месяцев) обязательства.

Снижение данного коэффициента к нижней нормативной границе – опасный признак.

Долгосрочной платежеспособности (КДП)

С помощью этого показателя можно выявить еще на ранней стадии риск банкротства:

КДП = (Долгосрочные займы и кредиты) : Собственный капитал

В состав собственного капитала включаются добавочный и резервный капиталы, уставный фонд (или капитал); прибыль, не распределенная между собственниками (счет 84 бухгалтерского учета) и средства, поступившие в рамках целевого финансирования:

КДП = с.1410 : (с.1310 + с.1350 + с.1360 + с.1370)

Этот коэффициент отражает не просто соотношение собственных капиталов и заёмных средств, а уровень платежеспособности по долгосрочным обязательствам. И чем ниже значение данного соотношения, тем независимее от заёмных средств предприятие.

Собственной платежеспособности (КСП)

Рассчитав этот показатель, предприятие получает возможность узнать, остаются ли у него после покрытия долгов финансовые ресурсы для последующего вложения их в деятельность:

КСП = Чистый капитал оборотный : Оборотные активы

Чистый капитал оборотный = Оборотные средства – Текущие обязательства = с.1200 – (с.1510 + стр.1520 + с. 1550).

Чем выше данный показатель, тем стабильнее положение компании. Что касается его нормативного значения, то оно индивидуально для каждой отрасли. Более того, считается, что объем самого чистого оборотного капитала в оборотных активах должен быть не менее половины.

Анализ показателей, отражающих ликвидность и платежеспособность

Анализ данных показателей проводится на основе баланса. Для этой цели все показатели исчисляются и на начало периода, и на конец, чтобы была возможность изучить их динамику в течение года. Кроме того, расчеты производятся минимум за 3 года для установления тенденции к снижению или повышению уровня финансовой независимости компании.

Важным при анализе является установление причины отклонения показателей от их значений за предыдущие годы. В этом случае серьезным помощником является изучение изменений, какие происходят в балансе постатейно, – необходимо изучить динамику показателей, участвующих в расчетах коэффициентов. Именно это позволит определить, за счет чего произошло улучшение или ухудшение платежеспособности компании.

О порядке расчета и анализа платежеспособности и ликвидности рассказано в данной видео лекции:

Источник: www.delasuper.ru