Финансовые результаты предприятия — это системное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли.

В бухгалтерском балансе финансовый результат отражается как нераспределенная прибыль (непокрытый убыток) за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей.

Анализ финансовых результатов предприятия производится в программе ФинЭкАнализ в блоке Анализ финансовых результатов.

Финансовые результаты — что показывают

Финансовые результаты — это прибыль или убыток, полученные по итогам доходов от продаж, уменьшенные на величину налоговых расходов и расходов по выпуску продукции (выполнению работ, оказанию услуг). Для государства конечным финансовым результатом деятельности коммерческого предприятия будет налог, содержащийся в его составе. Для собственника, инвестора конечный финансовый результат представляет собой распределенную в его пользу часть прибыли после налогообложения.

понятие финансовый результат

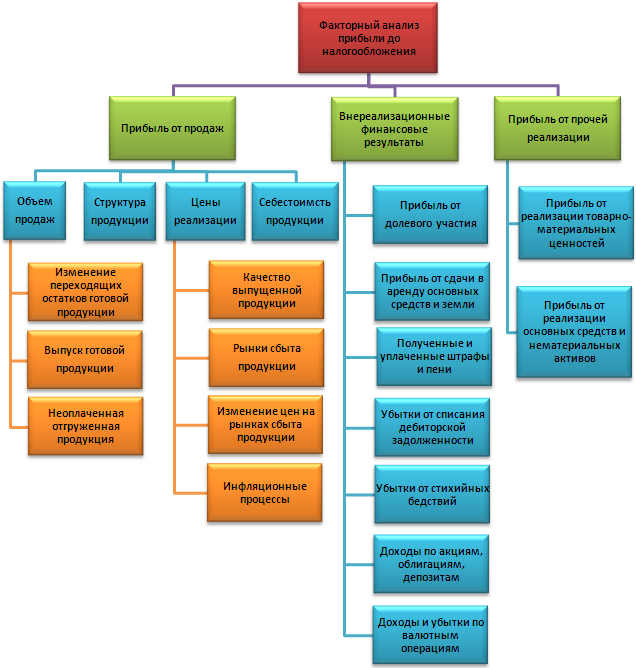

Анализ финансовых результатов – факторный анализ прибыли до налогообложения

Формирование финансовых результатов

Финансовый результат хозяйственной деятельности предприятия выражается в изменении величины его собственного капитала и складывается постепенно в течение отчетного периода. Финансовый результат формируется из двух слагаемых: результат, полученный от продажи продукции, товаров, работ и услуг, а также от хозяйственных операций, составляющих предмет деятельности предприятия, таких как:

- реализация основных средств и другого имущества,

- списание основных средств с баланса по причине морального износа,

- сдача имущества в аренду,

- аннулирование договоров,

- прекращение производства и т.п.

Вторая часть в виде доходов и расходов, непосредственно не связанных с формированием основного финансового результата, образует прочий финансовый результат, включающий в себя операционные и внереализационные доходы и расходы.

Если за отчетный период предприятие от продажи продукции, товаров, работ, услуг и других операций, составляющих предмет его деятельности, получило прибыль, о весь его финансовый результат будет равен:

Финансовый результат = Прибыль от продаж + Прочие доходы — Прочие расходы.

Если предприятие получило убыток от продаж, то его общий финансовый результат будет равен:

Финансовый результат = Убыток от продаж + Прочие расходы — Прочие доходы

Полученный таким образом общий финансовый результат корректируется на суммы потерь, расходов и доходов в связи с чрезвычайными обстоятельствами хозяйственной деятельности предприятия.

Показатели финансовых результатов

Способность предприятия обеспечить неуклонный рост собственного капитала оценена системой показателей финансовых результатов.

Бухгалтерская прибыль предприятия (прибыль до налогообложения) рассчитывается как сумма прибыли от продаж, сальдо операционных доходов и расходов, сальдо внереализационных доходов и расходов.

Прибыль до налогообложения = Прибыль (убыток) от продаж + Сальдо операционных доходов и расходов + Сальдо внереализационных доходов и расходов

Главной составляющей финансового результата является прибыль от продаж — показатель, характеризующий эффективность основной деятельности предприятия. Определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (без косвенных налогов) и затратами на производство и реализацию продукции:

Прибыль от продаж = Выручка-нетто от продаж — Себестоимость проданных товаров, работ, услуг — Коммерческие расходы — Управленческие расходы

В «Отчете о прибылях и убытках» рассчитывается и отражается показатель, характеризующий эффективность деятельности основных подразделений предприятия — валовая прибыль:

Валовая прибыль = Выручка-нетто от продаж — Себестоимость проданных товаров, работ, услуг

Таким образом, прибыль от продаж можно определить как разность между валовой прибылью и коммерческими и управленческими расходами:

Прибыль от продаж = Валовая прибыль — Коммерческие расходы — Управленческие расходы

Сальдо операционных доходов и расходов определяется как разность между общей суммой полученной выручки и затрат на ее получение:

Сальдо операционных доходов и расходов = Сумма полученной выручки — Затраты на ее получение

В выручку войдут:

Прибыль от продажи имущества предприятия рассчитывается как:

Прибыль от продажи имущества = Продажная цена имущества — Сумма косвенных налогов в продажной цене — Балансовая стоимость имущества * Индекс инфляции,

Балансовая стоимость имущества (активов) предприятия при расчете прибыли учитывается следующим образом:

- для основных фондов — по остаточной стоимости;

- для остальных активов — по первоначальной стоимости.

Индекс инфляции принимается на уровне, публикуемом органами статистики.

Сальдо внереализационных доходов и расходов определяется как:

Сальдо внереализационных доходов и расходов = доходы по прочим внереализационным операциям — расходы по прочим внереализационным операциям;

В состав доходов по прочим внереализационным операциям включаются:

- суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности;

- суммы поступившие на погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной;

- присужденные или признанные должником штрафы, пени, неустойки;

- суммы страхового возмещения и покрытие из других источников убытков от стихийных бедствий, пожаров, аварий и других чрезвычайных событий и т.п.

К расходам по прочим внереализационным операциям относятся:

- суммы уценки запасов готовой продукции, убытки от списания безнадежной дебиторский задолженности, присужденные или признанные предприятием штрафы, пени, неустойки и другие виды санкции за нарушение хозяйственных договоров;

- убытки от стихийных бедствий, пожаров, аварий;

- убытки от списания недостач материальных ценностей выявленных при инвентаризации, судебные издержки и т.д.

Так, как расчет финансовых результатов базируется на показателях прибыли, выявляемых по данным бухгалтерского учета, возникает ряд проблем:

- Определение прибыли зависит от учетной политики предприятия и действующей методологии учета. Переход к учету реализованной продукции по моменту ее отгрузки привел к тому, что расчетная база доходов и расходов изменилась за счет остатков отгруженной и неоплаченной продукции.

- Расчет прибыли зависит от порядка формирования себестоимости продукции.

- Показатели финансовых результатов предприятия зависят от выбранной руководством финансовой политики.

Налоги на финансовый результат

Налоги, относимые на финансовые результаты (балансовую прибыль или убыток)

- отчет о финансовых результатах,

- бухгалтерский баланс,

- финансовое состояние,

- финансовый отчет,

- финансовая деятельность,

- финансовый рычаг,

- финансовые расходы.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про финансовые результаты предприятия

Источник: 1fin.ru

Анализ финансовых результатов

Анализ финансовых результатов организации – это исследование полученной ей прибыли или убытка как в абсолютной величине, таки и коэффициентов относительно других финансовых показателей организации.

Среди абсолютных показателей можно выделить такие: чистая прибыль/убыток, операционная прибыль, EBIT (EBITDA).

Анализ финансовых результатов ведется с использованием коэффициентов: рентабельность продаж, рентабельность и активов, рентабельность собственного капитала, рентабельность задействованного капитала.

Следует обратить внимание, что указанные коэффициентов можно разделить на две группы. В первую входят коэффициенты, где и в числителе и в знаменателе стоят «оборотные» показатели, результаты деятельности за анализируемый период (например, рентабельность продаж). Во вторую – коэффициенты, где монетарный результат деятельности в числителе соотносится в знаменателе с величиной активов или пассивов организации. При этом для более корректного расчета величины активов и пассивов организации берутся не на начало или конец периода, а как среднеарифметическая величина за анализируемый период.

EBIT

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. Данный показатель финансового результата организации является промежуточным, между валовой и чистой прибылью.

EBITDA

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т.е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. EBITDA позволяет грубо оценить денежный поток, исключив такую «неденежную» статью расходов как амортизация.

EBITDARM

EBITDARM (Earnings before Interest, Taxes, Depreciation, Amortization, Rent and Management fees) – показатель финансовых результатов организации до вычета процентов, налогов, амортизации и арендных платежей. Данный показатель, по сути, похож на показатель EBITDA. Но в отличие EBITDA, кроме амортизации из расходов исключены платежи за не принадлежащие организации средства, т.е. за взятое в аренду имущество.

Норма чистой прибыли

Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки. Показатель относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и др.

Рентабельность

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Рентабельность активов (Return on assets)

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала, или прибыль на задействованный капитал (return on capital employed, ROCE) – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

Рентабельность продаж

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя. Наиболее широко используются следующие: рентабельность продаж по валовой прибыли (gross profit margin), операционная рентабельность (return on sales, ROS), рентабельность продаж по чистой прибыли (net profit margin).

Рентабельность собственного капитала (Return on equity)

Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя «рентабельность активов», данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Факторный анализ

Факторный анализ можно определить как анализ влияния на результат ряда факторов с установлением количественной степени влияния каждого из них.

Формула Дюпона (DuPont formula)

Формула Дюпона (DuPont formula) представляет собой расчета ключевого показателя эффективности деятельности – рентабельности собственного капитала (ROE) – через три концептуальные составляющие: рентабельность продаж, оборачиваемость активов и финансовый леверидж

Источник: www.audit-it.ru

Анализ финансовых результатов

Анализ финансовых результатов предприятия и организации подразумевает изучение как конечного результата деятельности предприятия, так и процесса его получения. Конечным результатом, конечно же, является прибыль, как основной показатель, на который ориентируется коммерческое предприятие. Конечно, в условиях развития рынка это не всегда так, ведь часто организации ориентируются не столько на генерацию сиюминутной прибыли, сколько на рост стоимости собственных ценных бумаг. Такой подход называют стоимостно-ориентированным управлением. Однако прозрачные рыночные условия в России еще не сформированы, поэтому сейчас анализ финансовых результатов деятельности предприятий и организаций подразумевает все же оценку способности компании получать прибыль.

Связанные материалы

- Анализ собственного капитала

- Кредитный анализ

Для внешнего аналитика основным источником информации для проведения такого типа анализа являются отчет о финансовых результатах, бухгалтерский баланс, отчет о движении денежных средств. Отчет о финансовых результатах интересует, в первую очередь, так как он отображает основные доходы, расходы и различные финансовые результаты компании. Баланс необходим при расчете отдельных показателей рентабельности, которые позволят понять эффективность использования имеющихся ограниченных ресурсов (активов) для целей получения прибылей.

Также баланс позволяет немного лучше понять текущую политики сбыта предприятия. Что касается отчета о движении денежных средств, то сопоставление его данных с отчетом о финансовых результатах позволит понять качество сбытовой и кредитной политики организации. Стоит отметить, что если проводится анализ не отдельного предприятия, а целой группы предприятий, то необходимо использовать консолидированную отчетность, так как прибыли одной организации в рамках группы могут перетекать в прибыли другой организации.

Целью анализа финансовых результатов является определение того, насколько эффективно вкладывать средства в предприятие. Более высокое значение коэффициентов рентабельности по сравнению с конкурентами будет указывать на привлекательность такой альтернативы инвестирования.

В процессе оценки финансовых результатов следует определить следующее:

1. Каким является качество прибыли?

2. Насколько успешно компания генерировала прибыль в течение предыдущих периодов?

3. Способно ли предприятие продолжать создавать достойный финансовый результат в будущем?

Качество прибыли определяется с помощью отчета о финансовых результатах, информации о качестве дебиторской задолженности, отчета о движении денежных средств. Если доля проблемной дебиторской задолженности является высокой, то это значит, что компания продавала часть продукции или услуг на невыгодных для себя условиях. Это указывает на высокую конкуренцию и низкую рыночную силу предприятия. Кроме этого, если в отчете о движении денежных средств сумма от продажи товаров и услуг является значительно ниже суммы выручки, то это подтверждает такой вывод.

Таким образом, компания продает товары и услуги без получения оплаты в момент поставки. Если из-за этого компания не получит денег за них, то можно говорить о низком качестве прибыли. Компания, следуя правилам бухгалтерского учета, отобразит полученную прибыль в отчете о финансовых результатах, но вполне возможно, что уже в будущем периоде финансовый результат будет отрицательным из-за списания значительных сумм безнадежной дебиторской задолженности.

Когда говорят о качестве прибыли, имеют ввиду:

- насколько стабильной является такая прибыль. Высокая ли вероятность того, что в следующем периоде прибыль будет такой же или выше;

- насколько адекватной является прибыль. Не используются ли методы бухгалтерского учета, которые завышают текущий показатель прибыли.

В процессе анализа следует также обратить внимание на факторы, которые формируют финансовые результаты:

- конкурентоспособность продукции и услуг, которая выражается в способности поддерживать высокую цену на товар. Индикатором для этих целей может служить валовая маржа;

- уровень производства и эффективность использования имеющихся материальных, трудовых и прочих ресурсов;

- структура капитала, которая приводит к определенному уровню финансовых расходов;

- эффективность управления налоговыми обязательствами;

- качество управления и навыки менеджмента.

Анализ финансовых результатов: анализ прибыли, доходов и расходов

В процессе анализа финансовых результатов следует использовать такие методы, как методы горизонтального и вертикального анализа, метод относительных показателей (оценка рентабельности), метод сравнения (например, с конкурентами), факторный анализ и прочие.

Рис.1 Методы анализа финансовых результатов

Вертикальный анализ в этом контексте подразумевает разделение всех показателей на сумму выручки за соответствующий год. Такое действие позволяет понять роль каждого из доходов и расходов в формировании конечного результата. Ожидаемой является высокая доля себестоимости в выручке.

Таблица 1 — Пример вертикального анализа

За Январь — Декабрь 2020 г.

За Январь — Декабрь 2019 г

Источник: www.finalon.com