Общий показатель ликвидности баланса — это показатель, характеризующий соотношение суммы всех текущих активов предприятия и суммы его долгосрочных и краткосрочных обязательств.

Различные группы активов и обязательств входят в суммы с разными весами, учитывающими сроки поступления средств и погашения обязательств.

Более ликвидные активы и более срочные обязательства учитываются с более высокими коэффициентами.

Если упростить, можно сказать, что расчёт общего показателя ликвидности баланса — это попытка свести всю оценку ликвидности к одному значению.

Тем не менее, веса в данной формуле взяты по факту случайным образом, поскольку их точный расчёт требует очень высокой квалификации и при этом является бессмысленным.

Поэтому данный показатель рассматривается только вместе с другими показателями ликвидности и платёжеспособности.

Формула расчёта (по отчётности)

Сначала по бухгалтерскому балансу рассчитываются значения показателей А1, А2, А3 и П1, П2, П3, а затем они подставляются в следующую формулу:

(А1 + 0,5 * А2 + 0,3 * А3) / (П1 + 0,5 * П2 + 0,3 * П3)

Норматив

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Предположительно предприятие обладает ликвидным балансом

Если показатель ниже нормы

Предположительно предприятие не обладает ликвидным балансом

Если показатель увеличивается

Ликвидность баланса растёт

Если показатель уменьшается

Ликвидность баланса сокращается

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Финансовый анализ:

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

- Финансовый анализ бюджетных организаций онлайн бесплатно: государственных (муниципальных) учреждений и федеральных… Это новый бесплатный сервис анализа с учётом изменений в отчётности за 2019 год и далее. Для более ранней отчётности анализ здесь: анализ данных бюджетной организации…

- Анализ банкротства предприятия Здравствуйте, мой уважаемый читатель. Данный сервис позволяет выполнить анализ банкротства предприятия по ряду популярных моделей оценки риска банкротства, а также используя некоторые показатели из нормативно-правовых…

- Анализ финансового состояния и результатов работы банка онлайн бесплатно Здравствуйте, уважаемый посетитель. Данный сервис — очередное обновление сервиса анализа финансовых показателей банка для 2020 года и позже — пока не появятся новые изменения. На…

Александр Крылов

Старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» в 2004-2011 годах. Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений. Помогаю с подготовкой ВКР по экономике.

Источник: anfin.ru

Что такое ликвидность и как ее считать

Ликвидность — это способность компании погасить свои обязательства за счет продажи активов. Анализ ликвидности помогает понять, насколько платежеспособно предприятие, как быстро оно может рассчитаться по своим долгам. Если компания планирует получить кредит, привлечь инвесторов, заключить сделку с поставщиком без предоплаты, то ликвидность – это первое, на что будут обращать внимание потенциальные партнеры.

Классификация активов и пассивов

Активы компании имеют разную степень ликвидности. Например: деньги на банковском счете — это высоколиквидный актив. Они самодостаточны, их не нужно продавать или обменивать, а можно мгновенно направить на погашение обязательств.

А полуразрушенное здание цеха советских времен — это труднореализуемый актив. Продавать его придется долго и, скорее всего, цена продажи будет ниже стоимости, по которой объект числится на балансе. То есть в процессе превращения материального объекта в деньги компания понесет убытки.

По степени ликвидности активы делят на четыре группы:

Группа

Наименование

Что входит

Где искать

в балансе

Наличные в кассе и деньги на банковских счетах.

Финвложения сроком до года: депозиты, ценные бумаги, займы, купленные права на дебиторку.

Сумма строк: 1240, 1250

Дебиторка со сроком выплаты до года.

Медленно реализуемые активы

Дебиторка со сроком выплаты больше года, запасы, НДС.

Сумма строк: 1210, 1220, 1260

Недвижимость, оборудование, транспорт, товарные знаки, патенты, промышленные образцы.

Обязательства компании различаются по срокам погашения. Например: налог, который нужно заплатить в текущем месяце, — это наиболее срочный долг. А заем, который нужно вернуть через пять лет, – долгосрочное обязательство.

Пассивы также делят на четыре группы:

Группа

Наименование

Что входит

Где искать

в балансе

Самые срочные обязательства

Долги перед бюджетом, сотрудниками, контрагентами.

Займы и кредиты со сроком выплаты до года, расчеты по претензиям, векселям.

Сумма строк: 1510, 1550

Займы и кредиты со сроком выплаты больше года, обязательства по целевому финансированию, грантам.

Сумма строк: 1400, 1530, 1540

Собственный капитал предприятия.

Чтобы оценить платежеспособность предприятия нужно сравнить между собой соответствующие группы активов и пассивов.

Если одновременно выполняются неравенства: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4, то баланс предприятия считается ликвидным.

Однако, простого сопоставления активов и обязательств недостаточно. Ведь собственнику важно не только знать, платежеспособна ли его компания, но и понимать, насколько в числовом выражении улучшилась или ухудшилась ее ликвидность в динамике.

Для этой цели производят расчет ряда коэффициентов.

Общий коэффициент платежеспособности

Этот коэффициент показывает ликвидность баланса предприятия в числовом выражении.

Если рассчитать коэффициент за несколько периодов подряд: месяцев, кварталов, лет, можно понять, как менялось положение дел в компании от периода к периоду. С помощью этого показателя можно сравнивать балансы разных компаний и выяснять, какой из них наиболее ликвидный.

Рассчитывается он так:

Общий коэффициент платежеспособности = (А1 +0,5 А2 + 0,3 А3)/(П1 + 0,5 П2 + П3)

Баланс компании считается ликвидным, если значение коэффициента больше или равно единице, и неликвидным, если показатель ниже единицы. Чем ближе коэффициент к нулю от периода к периоду, тем сильнее ухудшается платежеспособность бизнеса.

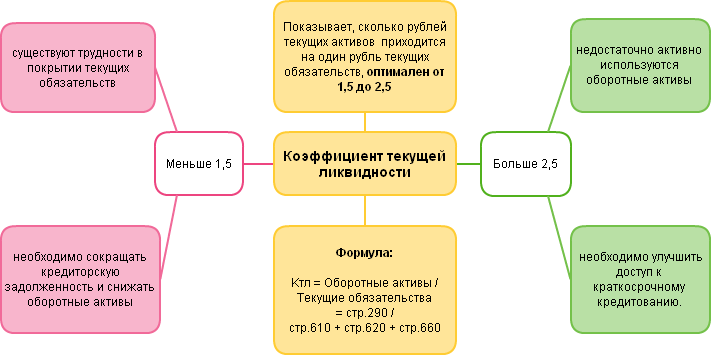

Коэффициент текущей ликвидности

Этот коэффициент определяет, сколько рублей оборотных активов приходится на каждый рубль краткосрочных обязательств. То есть, способна ли компания быстро погасить все текущие долги по требованию кредиторов.

Рассчитывается он так:

Коэффициент текущей ликвидности = (А1 + А2 + А3)/(П1 + П2)

Нормальное значение коэффициента — от 1,5 до 2,5. Если показатель ниже нормы, значит, компания не может вовремя оплачивать текущие долги. Если коэффициент выше нормы, значит, оборотные активы компании не используются с полной отдачей.

На основании коэффициента текущей ликвидности собственники компании оценивают ее финансовую устойчивость, а инвесторы — ее привлекательность как объекта инвестиций.

Коэффициент быстрой ликвидности

Определяет, сколько рублей высоколиквидных и быстрых активов приходится на каждый рубль текущих долгов. То есть, хватит ли компании денег для оплаты текущих счетов, если платежи по краткосрочной дебиторке поступят вовремя.

Коэффициент быстрой ликвидности = (А1 + А2)/(П1 + П2)

Нормальное значение коэффициента — от 0,7 до 1. Если коэффициент больше единицы, значит, компания в состоянии быстро оплатить текущие долги собственными средствами. Значение показателя меньше 0,7 говорит об остром недостатке средств. А если большая доля в числителе приходится на дебиторку — значит компания неэффективно взаимодействует со своими должниками.

На основании этого показателя собственник оценивает эффективность работы с клиентами, а банк выносит решение о кредитовании под залог дебиторской задолженности.

Коэффициент абсолютной ликвидности

Демонстрирует, какая часть текущих долгов компании может быть оплачена по требованию кредиторов прямо сейчас.

Коэффициент абсолютной ликвидности = А1/(П1 + П2)

Нормальное значение коэффициента – от 0,2 до 0,5. Если показатель стремится к нулю – предприятие находится в тяжелом финансовом состоянии. Если показатель превышает норму – предприятие неэффективно управляет ресурсами. Возможно, бизнесу пора наращивать обороты.

Значение коэффициента влияет на выбор оптимальной формы расчетов с поставщиками. Компания с высоким показателем абсолютной ликвидности может рассчитывать на отсрочку платежей или работу без предоплаты.

Среднеотраслевые показатели ликвидности

Чтобы проанализировать устойчивость бизнеса на рынке, стоит сравнить свои показатели со среднеотраслевыми

Для этих целей можно воспользоваться справочником финансовых показателей. Сведения в справочнике распределены по видам деятельности и масштабам бизнеса. Оптимально, если показатели предприятия соответствуют среднеотраслевым значениям.

Анализ ликвидности компании на примере

Микропредприятие по производству пищевых продуктов активно работает на рынке три года. В первый год работы, на этапе обкатки бизнеса, обороты были совсем небольшими. На втором году деятельности было принято решение о расширении производства. Для этой цели компания взяла долгосрочный заем у собственника в размере двух миллионов рублей на четыре года.

Заем планируется возвращать ежегодно равными частями. На эти средства предприятие закупило и запустило новое оборудование. Это позволило нарастить объемы производства. По итогам третьего года работы предприятие сохранило позиции на рынке, производство работает с полной загрузкой.

Проанализируем, как менялась ликвидность предприятия в динамике.

Сгруппированные данные из отчетности за три года:

Активы, тысячи рублей

Источник: www.seeneco.com

Коэффициенты ликвидности

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов. Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности – один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов.

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

Назначение КТЛ

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании, то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов, она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Формула расчета коэффициента CR

Коэффициент покрытия рассчитывается по формуле:

Текущая ликвидность = Текущие активы / Текущие обязательства

Под текущими активами компании подразумеваются:

- Наличные деньги в кассе и на счетах в банках, а также эквиваленты денег.

- Дебиторская задолженность с учетом резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей, которые должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.).

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

В целях достоверной оценки ликвидности активов надо иметь в виду, что не все активы ликвидны в равной мере. Поэтому при расчете коэффициента текущей ликвидности требуется детальная расшифровка состава текущих активов и обязательств. То есть, прежде чем использовать коэффициент покрытия, необходимо оценить качество текущих активов и характер текущих обязательств, а также скорость их оборота.

Значение коэффициента текущей ликвидности

Чем выше значение коэффициента, тем более высокий уровень платежеспособности компании, то есть, тем легче компании погашать краткосрочные обязательства.

Нормальным значением считается показатель от 1,5 до 2,0 (зависит от рынка, отрасли и пр.).

Если значение коэффициента ниже 1, то это свидетельствует об отсутствии финансовой стабильности предприятия. Значит, компания неспособна оплатить свои обязательства, если бы срок платежа по ним наступил в данный момент. Потому что для этих целей не хватит ресурсов и придется искать дополнительное финансирование либо продавать акции или долгосрочные активы. Но надо учитывать, что не все активы можно реализовать в срочном порядке. Впрочем, критическое финансовое состояние еще не значит банкротство.

Если значение больше единицы, то текущих активов больше, чем текущих пассивов. Таким образом, предприятие, теоретически, способно своевременно выполнять свои текущие обязательства и осуществлять операционную деятельность.

Значение более 2 может свидетельствовать о нерациональной структуре капитала, что может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Важный нюанс: само по себе значение коэффициента текущей ликвидности не гарантирует отсутствие у предприятия дефицита денежных средств, поскольку в состав текущих активов кроме денег входят также товары, материалы, готовая продукция, дебиторская задолженность и т.д. Это значит, что КТЛ не дает представления о том, какая доля продукции компании продается, а какая залеживается на складе, оплачивают ли ее покупатели или задерживают платежи на неопределенный срок. Для уточнения данных моментов надо использовать другие показатели ликвидности.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании. Равен отношению высоколиквидных текущих активов и текущих обязательств компании.

Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.

Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.

Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость. Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.

Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:

QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательства

Или другая формула:

QR = Current Assets – Inventories / Current Liabilities

Где: Current Assets – текущие активы;

Inventories – запасы;

Current Liabilities – текущие обязательства.

Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение.

Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.

При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Источник: www.e-xecutive.ru