9.2. Учет расчетов с покупателями и заказчиками

При отгрузке произведенной продукции покупателям и заказчикам на счетах организации возникает дебиторская задолженность. Расчеты с покупателями и заказчиками производятся платежными поручениями, платежными требованиями-поручениями, в виде товарообменных операций (бартерные сделки), в порядке уступки права требования, договора мены и т.д.

Возникающая дебиторская задолженность отражается по цене продажи продукции на счете 62 «Расчеты с покупателями и заказчиками». По дебету этого счета отражают суммы, на которые предъявлены расчетные документы; по кредиту — суммы поступивших платежей (включая суммы авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К счету 62 могут быть открыты субсчета:

62-1 «Расчеты в порядке инкассо» с отражением на нем сумм по предъявленным к покупателям и заказчикам счетам за отгруженную в их адрес продукцию, выполненные работы и принятым банком к оплате расчетным документам;

Учет расчетов с покупателями и заказчиками — часть2.mkv

62-2 «Расчеты плановыми платежами». Данный субсчет используется организациями, находящимися между собой в длительных хозяйственных связях. Произведение расчетов по каждой поставке в таком случае порождает большое количество документов. Поэтому расчеты производятся ежедневно или в другой отрезок времени исходя из планового объема поставок с обязательной корректировкой в конце месяца по фактически выполненным обязательствам;

62-3 «Векселя полученные». На этом субсчете учитывается задолженность покупателей, обеспеченная выданными векселями.

Учет расчетов с покупателями должен обеспечить контроль возникновения дебиторской задолженности в процессе реализации, сроков и фактов погашения, а также реальной оценки дебиторской задолженности и времени поступления финансовых средств в организацию. Кроме того, учет расчетов с покупателями является составной частью учета реализации и непосредственно влияет на уровень налогообложения.

Все расчеты с покупателями и заказчиками организации строят на основании заключенных договоров-контрактов, в которых указаны сроки, условия поставки продукции, порядок оплаты и т.п. Документами при расчетных взаимоотношениях с покупателями и заготовительными организациями являются специальные приемные квитанции. В приемных квитанциях отражают, какая продукция принята, ее количество (в натуральной и зачетной массе), дата, причитающаяся оплата и т.п. Эта квитанция является основанием для записей в учетные регистры по счету 62.

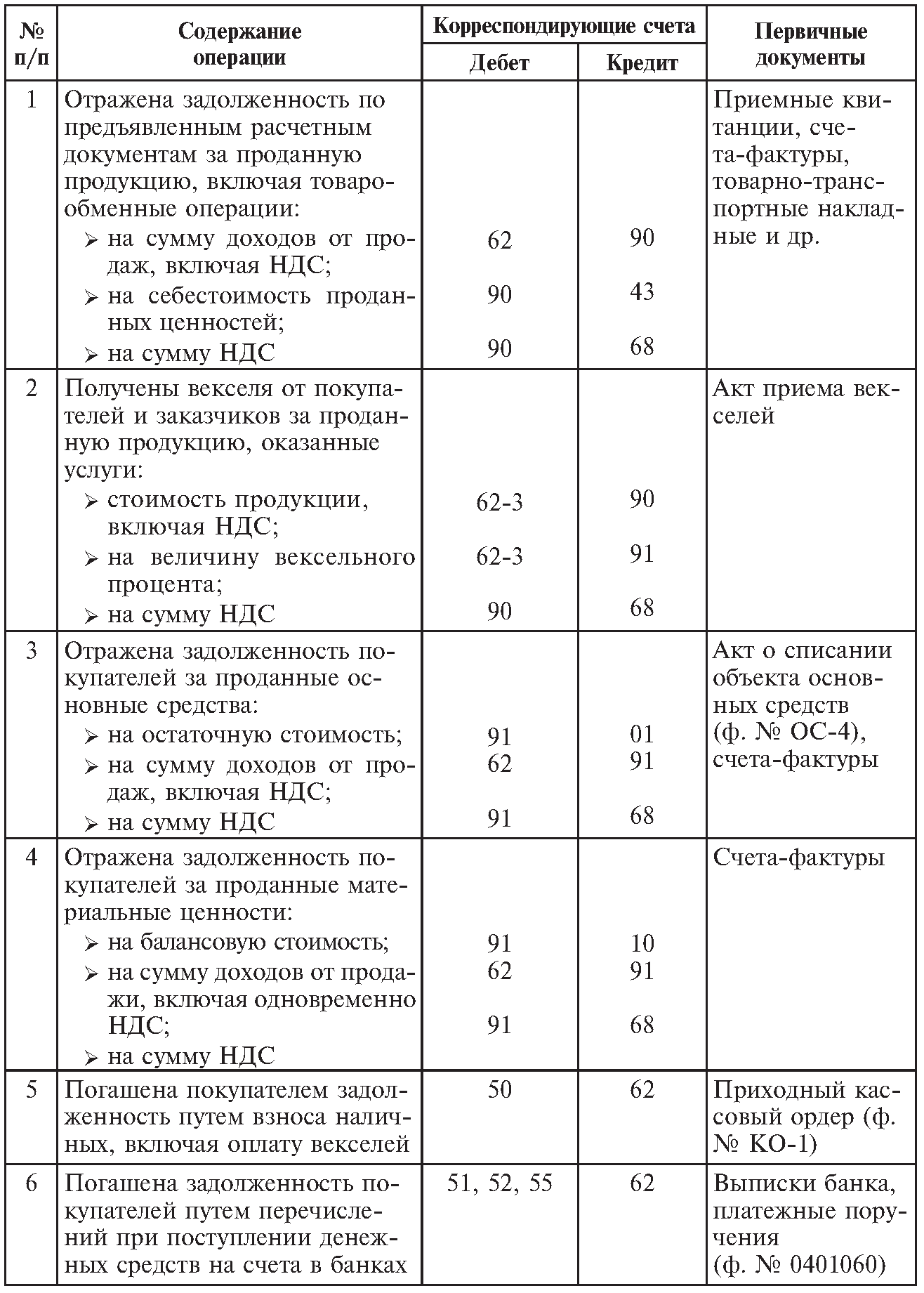

На суммы реализованной продукции организация предъявляет расчетные документы покупателю или заказчику, дебетуя при этом счет 62 «Расчеты с покупателями и заказчиками» и кредитуя счет 90 «Продажи». При погашении покупателями и заказчиками своей задолженности они списывают ее с кредита счета 62 в дебет счетов денежных средств (табл. 9.2).

При продаже амортизируемого имущества, то есть основных средств и нематериальных активов, а также другого имущества, стоимость имущества по ценам продажи списывают в дебет счета 62 с кредита счета 91 «Прочие доходы и расходы». Поступление платежей за проданное имущество отражают по дебету счетов по учету денежных средств (50, 51, 52, 55) и кредиту счета 62.

Видео 07 01 Учет расчетов с покупателями заказчиками

Таблица 9.2 Типовая корреспонденция по учету расчетов с покупателями и заказчиками

Продолжение табл. 9.2

Поступление дебиторской задолженности признается в учете как формирование прочих доходов.

Действующее законодательство предусматривает погашение дебиторской задолженности путем уступки права требования первоначальным кредитором новому кредитору. Данный порядок регулируется п. 1 ст. 382 ГК РФ.

Не допускается переход прав кредитора к другому лицу по регрессным требованиям. В подобной ситуации имеется в виду, что к поставщику, выполнившему свои обязательства и уступившему право требования на удовлетворение этих обязательств новому кредитору, последний не вправе предъявить данное требование первоначальному кредитору.

Сумма обязательств согласно уступке требования к новому кредитору может быть ниже или выше суммы первоначальной дебиторской задолженности. Это зависит не только от финансовой устойчивости первоначального кредитора, но и от сложившейся ситуации на соответствующем сегменте его предпринимательской деятельности.

Дебиторскую задолженность можно разделить на истребованную, т.е. признанную не удовлетворенной должником, несмотря на принятые меры по ее возврату кредитором, и неистребованную. В последнем случае считается, что кредитор не предпринял необходимых действий, подтвержденных документально, по ее возврату, включая попытку возврата через суд.

Не исключено, что такие действия могут быть результатом умысла одной из сторон. Согласно ст. 169 ГК РФ в подобной ситуации имущество, полученное по сделке, должно быть возвращено другой стороне. Полученное же этой стороной имущество либо причитавшееся ей в возмещение исполненного подлежит взысканию в доход федерального бюджета, т.е. налогооблагаемая база по налогу на прибыль уменьшению не подлежит.

Неистребованная дебиторская задолженность списывается кредитором на убытки только по истечении трех лет со дня фактического получения организацией-должником товаров (работ, услуг). Если в дальнейшем сумма дебиторской задолженности поступит, то ее оприходование относится на прочие результаты.

Признание дебиторской задолженности нереальной к погашению в силу неплатежеспособности должника и отнесение ее на убытки организации по истечении срока исковой давности (три года) не дает основания прекратить текущий контроль за ней. Она принимается к учету с момента отнесения на убытки на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» и продолжает числиться в течение пяти лет для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по:

покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

покупателям и заказчикам по не оплаченным в срок расчетным документам;

векселям, срок поступления денежных средств по которым не наступил;

векселям, дисконтированным (учтенным) в банках;

векселям, по которым денежные средства не поступили в срок.

Аналитический учет по каждому покупателю ведется в ведомости № 38. В конце месяца данные по счету 62 переносятся в журнал-ордер № 11, а из него — в Главную книгу.

Источник: consensus-audit.ru

Учет расчетов с покупателями и заказчиками

Расчеты с покупателями и заказчиками обусловлены исполнением обязательств экономического субъекта по продаже им продукции (работ, услуг) и иного имущества. Обязательства по продаже продукции (работ, услуг) и иного имущества возникают у экономического субъекта, как правило, в связи с договорами, заключенными с покупателями и заказчиками. В связи с несовпадением моментов исполнения сторонами договора своих обязательств в зависимости от условий договора у экономического субъекта при расчетах с покупателями и заказчиками может образовываться как дебиторская, так и кредиторская задолженность.

Дебиторская задолженность покупателей и заказчиков является следствием выполнения договорных обязательств организациями в результате совершения сделки, по окончании которой продавец получает право требования на платеж.

Кредиторская задолженность перед покупателями и заказчиками является следствием оплаты продукции (работ, услуг) покупателями и заказчиками до того как продавец исполнит свои обязательства по договору.

Для обобщения информации о расчетах с покупателями и заказчиками используется счет 62 «Расчеты с покупателями и заказчиками».

По данному счету формируется информация о задолженности покупателей и заказчиков за проданные (отгруженные) товары, работы, услуги, основные средства и прочее имущество, право собственности на которое перешло к покупателям согласно договорам купли-продажи или договорам поставки. По этому счету отражаются также суммы полученных авансов и предварительной оплаты от контрагентов.

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета «Расчеты по авансам полученным», «Расчеты по векселям полученным» и др. Количество субсчетов, их названия организация должна определить самостоятельно и закрепить это в учетной политике.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям или заказчикам счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику.

При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности:

- по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

- по покупателям и заказчикам по не оплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Все операции, связанные с расчетами за проданную продукцию (работы, услуги) и иное имущество, отражаются на счете 62 «Расчеты с покупателями и заказчиками» в момент перехода права собственности на проданное имущество от продавца к покупателю (см. тему 9). Образование задолженности покупателей и заказчиков за проданную им продукцию (работы, услуги) и иное имущество отражается на счете 62 «Расчеты с покупателями и заказчиками» по дебету, а суммы исполнения обязательств покупателями – по кредиту.

Основанием для отражения операций на счете 62 «Расчеты с покупателями и заказчиками» являются надлежащим образом оформленные первичные оправдательные документы.

Основанием для принятия на учет дебиторской задолженности покупателей и заказчиков являются расчетные документы и документы, свидетельствующие о факте свершения сделки.

При отгрузке товаров, продукции, выполнении работ, оказании услуг покупателям и заказчикам организация выставляет им счета на суммы оплаты и счета-фактуры с выделением в них отдельной строкой суммы НДС, причитающейся к получению от них. Счета-фактуры, выставляемые покупателям и заказчикам, должны регистрироваться в книге продаж в хронологическом порядке в том налоговом периоде, в котором у экономического субъекта возникает обязательство по уплате НДС. Факт передачи продукции (работ, услуг) покупателям и заказчикам оформляется товарно-транспортными накладными, актами о выполнении работ и услуг др.

Величина дебиторской задолженности покупателей и заказчиков определяется исходя из цены, установленной договором. На сумму предъявленных покупателям и заказчикам счетов, включая НДС, делают запись:

Дебет сч. 62 «Расчеты с покупателями и заказчиками»

Кредит сч. 90-1 «Выручка»

Кредит сч. 91-1 «Прочие доходы».

Погашение задолженности покупателями и заказчиками может осуществляться путем использования наличных и безналичные форм расчетов, а также неденежных форм расчетов (товарными или финансовыми векселями, по договору мены, путем взаиморасчетов, путем переуступки прав требования). Формы расчетов определяются участниками сделки и регламентируются договором,

Оплата проданной продукции (работ, услуг) и иного имущества денежными средствами в соответствии с условиями договора может производиться покупателями и заказчиками либо после перехода к ним права собственности на отгруженную продукцию (работы, услуги) – последующая оплата, либо до перехода права собственности – предварительная оплата.

При расчетах денежными средствами первичными документами, подтверждающими произведенные покупателями и заказчиками расчеты, являются платежные поручения, приходные и расходные кассовые ордера, кассовые чеки. При погашении дебиторской задолженности покупателей и заказчиков после перехода к ним права собственности на отгруженную продукцию (работы, услуги) суммы, указанные в платежных документах, отражаются в учете записью:

Дебет сч. 50 «Касса»

Дебет сч. 51 «Расчетные счета»

Дебет сч. 52 «Валютные счета»

Дебет сч. 55 «Специальные счета в банках»

Кредит сч. 62 «Расчеты с покупателями и заказчиками».

При получении денежных средств от покупателей и заказчиков вперед, в счет предстоящей поставки продукции (работ, услуг), при предварительной оплате учет предоплаты (авансов, полученных от покупателей и заказчиков) осуществляется на счете 62 «Расчеты с покупателями и заказчиками» на отдельном субсчете «Расчеты по авансам полученным». Учет полученных авансов осуществляется обособленно в отдельных регистрах аналитического учета с целью получения информации о расчетах с конкретными покупателями и заказчиками и контроля за их состояниями. Аналитический учет авансов полученных ведется по каждому кредитору с указанием суммы, сроков возникновения и погашения кредиторской задолженности.

Суммы авансов, полученных на расчетный и другие счета в банках, отражаются в учете записью:

Дебет сч. 51 «Расчетные счета»

Дебет сч. 52 «Валютные счета»

Дебет сч. 55 «Спе циальные счета в банках»

Кредит сч. 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным».

Кредиторская задолженность, отражаемая по счету 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным», согласно нормам действующего законодательства является объектом налогообложения при исчислении НДС.

Сумма НДС, причитающегося взносу в бюджет с полученной от покупателей и заказчиков суммы авансов, отражается в учете записью:

Дебет сч. 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным»

Кредит сч. 68 «Расчеты по налогам и сборам».

Авансовые платежи, полученные от покупателей и заказчиков, учитываются на счете 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным» до момента отгрузки продукции либо выполнения работ и услуг в соответствии с договором и предъявления расчетных документов на оплату отгруженной продукции, а также других документов (транспортных накладных), подтверждающих факт свершения сделки. После отгрузки продукции либо выполнения работ и услуг, подтвержденных документально, возникает дебиторская задолженность покупателей и заказчиков, которая уменьшается на сумму ранее полученных авансов, т. е. производится зачет ранее полученных авансов. При этом делают запись:

Дебет сч. 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным»

Кредит сч. 62 «Расчеты с покупателями и заказчиками».

Одновременно с зачетом полученных авансов восстанавливается НДС, ранее начисленный в бюджет с суммы авансов полученных от покупателей и заказчиков. При этом делают запись:

Дебет сч. 68 «Расчеты по налогам и сборам»

Кредит сч. 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным».

При расчетах с иностранными покупателями и заказчиками за проданную продукцию (работы, услуги) в случае несовпадения моментов возникновения и погашения дебиторской задолженности по счету 62 «Расчеты с покупателями и заказчиками» образуется курсовая разница.

Курсовые разницы включают в состав прочих доходов и расходов записями:

Дебет сч. 62 «Расчеты с покупателями и заказчиками»

Кредит сч. 91-1 «Прочие доходы» – при возникновении положительной курсовой разницы,

Дебет сч. 91-2 «Прочие расходы»

Кредит сч. 62 «Расчеты с покупателями и заказчиками» – при возникновении отрицательной курсовой разницы.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Как вести бухучет расчетов с клиентами

Учет расчетов с клиентами — это задача, которая имеет нюансы. Бюджетные учреждения и некоммерческие организации не ставят получение прибыли в ряд основных целей. Однако операции по реализации некоторых видов товаров, работ или услуг не являются исключением. В статье расскажем, как правильно организовать бухгалтерский учет расчетов с покупателями и заказчиками.

Особенности организации учета

Все условия и правила осуществления взаиморасчетов должны быть закреплены в договорах, соглашениях и контрактах на реализацию (поставку) товаров, работ или услуг. Однако это не единственное, на что следует обратить внимание. Составление договора, отвечающего требованиям всех сторон, доверьте юридическому отделу. А вот порядок отражения операций по взаиморасчетам с покупателями или заказчиками отразите в учетной политике.

Что и как прописать:

- Определите, на каких счетах их рабочего плана счетов будет вестись бухгалтерский учет расчетов с покупателями и заказчиками. Например, в некоммерческой организации для таких операций применяют счет 62, а в бюджетном учреждении 0 205 00 000.

- Помимо бухсчетов, закрепите, как часто будут проводиться встречные сверки взаиморасчетов со сторонними компаниями, а также в каком порядке будет проводиться инвентаризация дебиторской и кредиторской задолженности.

- Если организация принимает оплату наличкой, то необходимо организовать ведение кассовой дисциплины. О том, как правильно это сделать, читайте в отдельной статье «Как вести учет наличных денежных средств».

- При применении онлайн-касс и прочей контрольно-кассовой техники для регистрации взаиморасчетов также отразите порядок в учетной политике. Подробнее в материале «Новое в кассовой дисциплине: как избежать штрафов».

Учитывайте специфику деятельности и особенности учета в организации при отражении правил расчета с покупателями в учетной политике.

Бухучет: как вести

Взаиморасчеты с покупателями отражаются на активно-пассивном счете 62. Для разных видов операций предусмотрены специальные субсчета. Так, например, для общих операций используют субсчет 62-01, по авансовым перечислениям — 62-02, расчеты по векселям аккумулируют на 62-03, а вот валютные операции регистрируйте на 62-21 или 62-22, в условных единицах — 62-31 или 62-32. Для иных исключительных расчетов допустимо открытие иных субсчетов.

Бухучет следует дополнительно детализировать, что позволит сократить количество ошибок. Аналитику ведите в разрезе следующих показателей:

- по документам, срок оплаты которых еще не наступил;

- по счетам с просроченными сроками оплаты;

- в разрезе полученных авансовых платежей;

- отдельно по векселям, просроченным, неоплаченным и дисконтированным в банк.

Как составить типовые проводки

Расчеты с покупателями и заказчиками, проводки для НКО:

Товарно-материальные ценности отгружены покупателю

Источник: gosuchetnik.ru