Калькуляция себестоимости продукции — одна из самых индивидуализированных учетных процедур. Применяемая методика, как правило, зависит от особенностей деятельности и управления, присущих конкретному предприятию. Однако есть общие принципы калькуляции, которые мы и рассмотрим в статье.

- Что такое себестоимость продукции и зачем нужно ее калькулирование

- Деление статей и элементов затрат на прямые и косвенные

- Формула калькуляции себестоимости: прямые затраты

- Продолжение калькуляции: распределение косвенных затрат

- Пример расчета себестоимости продукции на производстве с образцом в Excel

Что такое себестоимость продукции и зачем нужно ее калькулирование

Термином «себестоимость» обозначают денежную оценку затрат производителя (или продавца) на создание (приобретение) того, что он производит и продает. В зависимости от того, для каких задач требуется показатель себестоимости, используются разные способы его расчета. Понятие «калькуляция себестоимости» обычно применимо к производству.

Методы учета ЗАТРАТ на производство и/или КАЛЬКУЛИРОВАНИЯ фактической СЕБЕСТОИМОСТИ продукции

Для анализа деятельности и управления производством себестоимость классифицируется:

1. По способу расчета:

- На плановую, или нормативную. Представляет собой набор среднестатистических данных о стоимости единицы продукции (норм), на которые опираются при планировании деятельности и к которым предписано стремиться.

- Фактическую. Это показатель, отражающий реальный получившийся результат.

- На цеховую. Относится к конкретному участку производственного цикла, не выходящему за пределы определенного цеха.

- Производственную. Касается всех участков производственного цикла.

- Полную. Имеет отношение ко всем производственным и непроизводственным этапам формирования себестоимости на предприятии.

- На маржинальную. Исчисляется в целях определения экономической целесообразности производства в целом или конкретного производственного направления.

- Ценообразовательную. Исчисляется для установления оптимальной отпускной цены единицы продукции.

- Исчисляемую в рамках хозяйственно-аналитической работы. Например, при анализе эффективности внедряемых производственных новаций.

Для раскрытия процесса калькуляции рассмотрим фактическую производственную себестоимость по фактическим затратам на выпуск продукции. Ознакомимся со спецификой таких затрат.

Деление статей и элементов затрат на прямые и косвенные

Помимо структурирования по элементам затрат и статьям калькуляции себестоимости важным аспектом является распределение:

1. На прямые затраты.

Их можно без проблем соотнести с конкретным видом продукции. Например, это могут быть затраты:

- на сырье и материалы, используемые для изготовления определенного вида продукции;

- зарплату работников, которые заняты выпуском данного вида продукции.

2. Косвенные затраты.

В свою очередь, они одновременно приходятся на выпуск нескольких разновидностей продукции одной фирмой (во многих случаях на все типы продукции одновременно).

Расчет себестоимости и его влияние на результат

Примеры таких затрат:

- оплата электричества для производственного комплекса;

- оплата труда руководства предприятия (которое может участвовать в управлении процессами при выпуске любого вида продукции).

Разделение затрат на прямые и косвенные для калькуляции себестоимости продукции используется чаще всего.

Рассмотрим, каким образом такой подход может быть реализован на практике. Затем изучим основные источники данных по затратам и ознакомимся с образцом калькуляции себестоимости продукции.

Формула калькуляции себестоимости: прямые затраты

В общих чертах калькуляция себестоимости включает в себя определение прямых затрат и того, какая доля косвенных затрат относится к данному виду продукции.

Определение объема прямых затрат, относящихся к конкретному виду продукции:

Зпрям = Р1 + Р2 + … + Рn,

Зпрям — прямые затраты;

Р1, Р2…Рn — расход 1, 2 и далее по статьям калькуляции или элементам затрат (материалы, амортизация основных средств, зарплата производственного персонала и т. д.).

Калькуляция себестоимости обычно производится применительно к единице выпускаемой продукции (штукам, литрам и т. д.). Это связано с тем, что в ходе производственного процесса составляющие расходы, например сырье и материалы, могут претерпевать различные изменения — количественные и качественные.

Например, из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получится примерно 1,5 кг хлеба. Как вычислить прямые затраты сырья на 1 батон?

Для этих целей существуют специальные расчетные таблицы — технологические и калькуляционные карты. В технологических картах отражаются количественные и качественные изменения, происходящие с сырьем в процессе производства. На входе — исходные материалы (например, мука и дрожжи), на выходе — готовое изделие в физических единицах измерения. В калькуляционных картах на входе добавляется еще стоимостное выражение.

Предприятие выпекает хлеб. По применяемой технологии из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получается 1,5 кг хлеба.

Вес одного батона — 500 г.

По данным калькуляционных карт (с текущими ценами поставщиков):

- 1 кг муки — 30 руб.;

- 300 г воды — 1 руб.;

- 30 г дрожжей — 2 руб.

Материальные расходы в стоимостном выражении на 1 батон: (30 + 1 + 2) / (1500 / 500) = 11 руб.

Продолжение калькуляции: распределение косвенных затрат

Следующий этап — распределение косвенных затрат, относящихся к конкретному виду продукции.

Допустим, что в одном хлебопекарном цехе на одном оборудовании выпекаются пшеничные батоны, батоны с отрубями и злаковый хлеб.

Тогда, исходя из принципа разделения затрат на прямые и косвенные, зарплата рабочих в этом цехе будет относиться ко всем видам выпускаемой продукции. Так же как ко всем видам хлеба будет относиться и коммунальное обслуживание цеха, и амортизация.

Как понять, какая доля этих расходов в стоимостном выражении «сидит» в одном пшеничном батоне?

Для этого выбирается база распределения косвенных расходов. Это может быть количество конкретного вида продукции в общем объеме выпуска. Либо зарплата рабочих, занятых в производстве, если, к примеру, один вид продукции требует больших трудозатрат по сравнению с другими. Иногда могут быть взяты и другие параметры.

База распределения выбирается индивидуально и часто требует знания технологического процесса.

Пусть наша хлебопекарная линия обслуживается одними и теми же рабочими с примерно одинаковыми трудозатратами на каждую из трех разновидностей хлеба. Поскольку и оборудование одно и то же, логично взять за базу распределения объем выпускаемой продукции. Тогда дальнейшая калькуляция себестоимости продукции будет выглядеть так:

Зарплата работников цеха — 70 000 руб.

Амортизация оборудования — 10 000 руб.

Коммунальные платежи и электричество — 20 000 руб.

За месяц выпускается 10 000 единиц продукции.

- пшеничные батоны — 5000;

- батоны с отрубями — 3000;

- злаковые батоны — 2000.

Кр — коэффициент распределения косвенных расходов;

Опрод — объем продукции конкретного вида;

Ооб — общий объем выпуска.

Кр для пшеничных батонов: 5000 / 10 000 = 0,5 (то есть пшеничный хлеб составил 50% от всего объема выпечки).

Зная, какая доля косвенных расходов относится к конкретному виду продукции, нетрудно определить суммовое выражение этой доли:

Зкосв.прод. = Зкосв.об. × Кр,

Зкосв.прод. — косвенные затраты, относящиеся к конкретному виду продукции;

Зкосв.об. — общий объем затрат данного вида, распределяемый по видам продукции.

То есть к 5 000 батонов пшеничного хлеба относятся:

70 000 × 0,5 + 10 000 × 0,5 + 20 000 × 0,5 = 50 000 руб. косвенных затрат.

К 11 руб. материальных затрат на 1 белый батон нужно прибавить:

50 000 / 5 000 = 10 руб. (косвенные затраты).

Таким образом, производственная себестоимость одного пшеничного батона для нашего цеха составила 21 руб.

Пример расчета себестоимости продукции на производстве с образцом в Excel

Процедуру калькулирования себестоимости продукции мы визуализировали в простой по структуре таблице в Excel, куда можно вписывать свои данные.

В нее при необходимости можно добавлять строки. При этом не забывайте проверять суммирующие формулы.

Для лучшего понимания в таблице приведен пример расчета калькуляции себестоимости продукции по второму виду хлеба из нашего примера — батону с отрубями.

Источником данных для применения таблицы могут служить технологические и калькуляционные карты, результаты контрольных замеров и взвешиваний, документы на закупки, ведомости по расчету зарплаты и прочая первичка, на основе которой рассчитываются требующиеся данные.

ВАЖНО! Два раздела таблицы посвящены производственной себестоимости. Не забывайте, что, помимо нее, есть и другие расходы, формирующие полную себестоимость продаж. Например, зарплата административного персонала, расходы на хранение и доставку готовой продукции, рекламу и т. п.

Все эти расходы также косвенные, и их часто следует учитывать в управленческих целях. Например, для определения правильной отпускной цены. В зависимости от того, хотите вы объединить все косвенные расходы или рассчитать отдельно производственную и полную себестоимость, вы можете, соответственно, либо добавить упомянутые расходы в общий второй раздел таблицы, либо скопировать второй раздел и внести в него данные отдельно по тому же принципу распределения.

Узнайте больше об использовании счетов бухгалтерского учета при расчете себестоимости продукции из статей:

- «Счет 20 «Основное производство» в бухгалтерском учете»;

- «Счет 40 «Выпуск готовой продукции (работ, услуг)» в бухгалтерском учете».

Расчет стоимости продукции возможен в разных целях. В их числе формирование корректной отпускной цены на основе данных по себестоимости производимых изделий. Такая себестоимость складывается из прямых расходов и доли косвенных затрат.

Еще больше материалов по теме в рубрике «Бухгалтерский учет».

Источник: nsovetnik.ru

Эффективный расчет себестоимости продукции

Ключевое место в общей системе показателей, характеризующих эффективность производства отведено точному расчету себестоимости. Это одна из главных задач предприятия, которое занимается выпуском продукции.

Об оптимальных вариантах расчета, а также о программных продуктах, которые помогут вам рассчитать себестоимость читайте в статье экспертов assino.

Типы себестоимости

Не существует единой классификации себестоимости. Однако, если за основание классификации взять данные, используемые для расчёта, то себестоимость принято делить на плановую, фактическую и сметную.

Плановая себестоимость – ориентировочная стоимость услуг, материала и сырья – ресурсов, которые будут затрачены на производство товара в будущем. Может рассчитываться на любой период.

Фактическая себестоимость – сумма фактических расходов, уже затраченных на производство. Возможна ситуация, когда фактическая и плановая себестоимость не совпадают. Для выявления причин расхождения нужно проводить сравнительный экономический анализ.

Сметная себестоимость – вариант плановой себестоимости, при котором рассчитываются расходы на конкретную продукцию или заказ.

Для правильного расчёта себестоимости продукции нужно произвести классификацию затрат.

Классификация статей затрат

Классифицировать затраты можно с учетом вида расходов – по элементам затрат или по статьям калькуляции.

Поэлементная классификация

Группировка по этому типу предполагает разделение затрат на:

- Затраты на оплату труда.

- Материальные затраты. Сюда могут входить материалы, сырье, топливо, электричество или другая энергия на производственные цели.

- Социальные взносы. Это отчисления в различные социальные фонды: ТФОМС, ПФР, ФСС и др.

- Амортизация основных средств. Это объем амортизационных отчислений на восстановление амортизационных фондов за конкретный период.

- Прочие прямые затраты – все остальные расходы, которые напрямую относятся к производству продукции.

Классификация по элементам позволяет

- Рассчитать структуру затрат и сформировать смету затрат.

- Обосновать капитальные вложения.

- Спланировать объем оборотных средств.

- Разработать комплекс мер для снижения себестоимости.

Существенный минус этого метода заключается в том, что с его помощью можно лишь выявить объем расходов, но для полноценного планирования производства, а также для фактического снижения себестоимости продукции нужно также установить взаимосвязь расходов и мест их возникновения.

Более информативным методом является расчет затрат по статьям калькуляции.

Калькуляционная классификация

В отличие от поэлементной классификации калькуляционная отражает именно места возникновения затрат по статьям калькуляции.

Расходы сгруппированы так же, как и список статей калькуляции. Это позволяет комплексно планировать производство и производить расчет себестоимости единицы продукции.

При составлении списка статей калькуляции учитывается характер и структура производства.

В качестве примера мы рассмотрим список статей расходов, который широко применяется в производственных предприятиях:

- Материалы и сырье (за вычетом отходов).

- Закупленные изделия/услуги или полуфабрикаты от поставщиков.

- Оплата труда работникам производства.

- Отчисления в социальные фонды и налоги.

- Топливо и энергия.

- Расходы на модернизацию оборудования и развитие имеющихся мощностей.

- ОХР (общехозяйственные расходы).

- ОПР (общепроизводственные расходы).

- Потери от брака и недостачи.

- Другие производственные расходы.

- Расходы вне производства.

Затраты по всем 11 статьям составляют полную себестоимость, подразумевающую также коммерческие расходы: транспортные затраты и сбыт продукции.

Формула расчета себестоимости

На примере покажем, как посчитать себестоимость продукции при помощи формулы.

Себестоимость = Стоимость производства изделия + расходы на его реализацию.

Более сложная формула расчёта себестоимости предоставляет более точные данные и позволяет оценить реальную стоимость производства товаров.

ПС = С + Э + А + ЗП + ОЗП + СбР + ПР,

- С – сырье;

- Э – энергоносители;

- А – амортизация;

- ЗП – заработная плата;

- ОЗП – отчисления от з/п;

- СбР – сбытовые расходы;

- ПР – прочие расходы.

Для примера возьмем предприятие, которое занимается выпуском хлебной продукции. Рассмотрим, какие расходы могут быть на производство партии хлеба в количестве 100 000 штук:

- Сырье и материалы – 1 392 682 руб.

- Электроэнергия на технологические цели – 28 000 руб.

- Вода на технологические цели – 46 800 руб.

- Затраты на оплату труда – 137 485 руб.

- Отчисления от заработной платы – 41 246 руб.

- Амортизация – 32 172 руб.

- Прочие расходы – 15 850 руб.

- Сбытовые расходы – 34 118 руб.

Тогда себестоимость всей партии хлеба составит:

1 392 682 + 28 000 + 46 800 + 137 485 + 41 246 + 32 172 + 15 850 + 34 118 = 1 728 353

Расчёт себестоимости единицы продукции: 1 728 353 / 100 000 = 17,28 руб.

Теперь вы знаете как посчитать себестоимость продукции на производстве.

Кажется, что для этого достаточно калькулятора, листка бумаги и ручки. Однако это работает лишь в теории.

Промышленные производства обладают сложной структурой и множеством финансовых операций – без современных средств автоматизации тут не обойтись.

Как с помощью программ учета рассчитать себестоимость продукции

Рассчитать себестоимость продукции можно и в Excel, однако этот вариант подойдет лишь совсем небольшим предприятиям.

Для предприятий с большим объемом продукции фирма 1С разработала комплекс программных решений, с помощью которых легко провести расчеты как затрат, себестоимости, так и валовой прибыли, а самое главное – автоматизировать эти процессы.

1C:ERP

1С:ERP – современное программное решение для автоматизации средних и крупных предприятий различных отраслей. Этот комплекс особенно полезен для крупных предприятий с большим объемом продукции и сложными циклами производства.

С помощью 1C:ERP можно оценить как трудовые, материальные, так и денежные расходы.

В программе реализован расчет в разрезе подразделений и различных сфер деятельности – они выступают местами затрат.

Рассмотрим как в 1C:ERP можно рассчитать себестоимость продукции

Нужно учитывать, что до регламентных операций по закрытию месяца в отчете о себестоимости мы будем видеть только количественные показатели.

Также можно учитывать и по плановой цене, присутствует механизм предварительного ежедневного расчёта СС.

Для получения суммовых оценок необходимо рассчитать себестоимость.

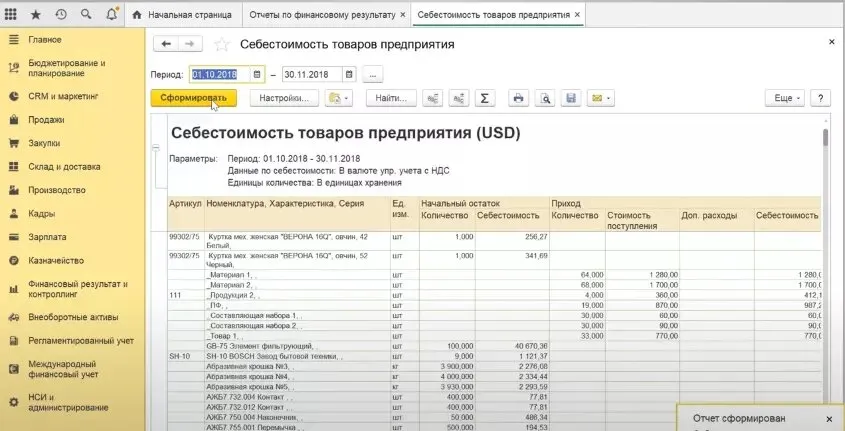

Этот расчет формируется автоматически при помощи документа «Расчет себестоимости товаров» (рис. 1).

Расчет себестоимости товаров производится по организации – в соответствии с методом оценки стоимости, который указан в ценовой политике организации.

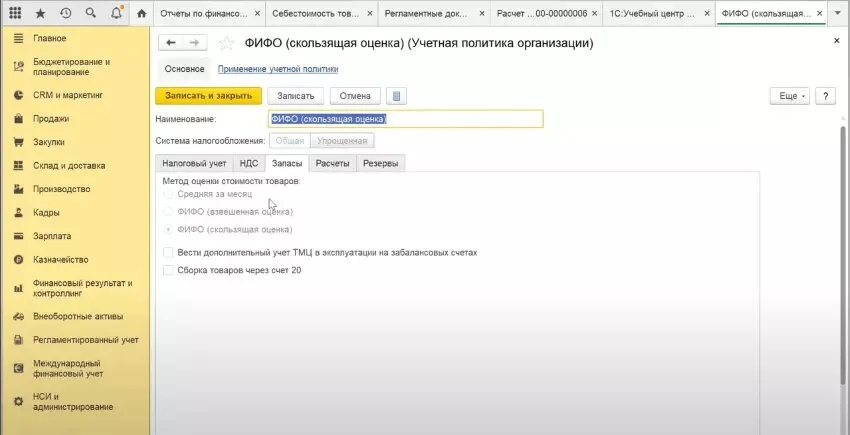

Себестоимость в программе можно рассчитать тремя методами (рис. 2):

- средняя за месяц;

- ФИФО (взвешенная оценка);

- ФИФО (скользящая оценка).

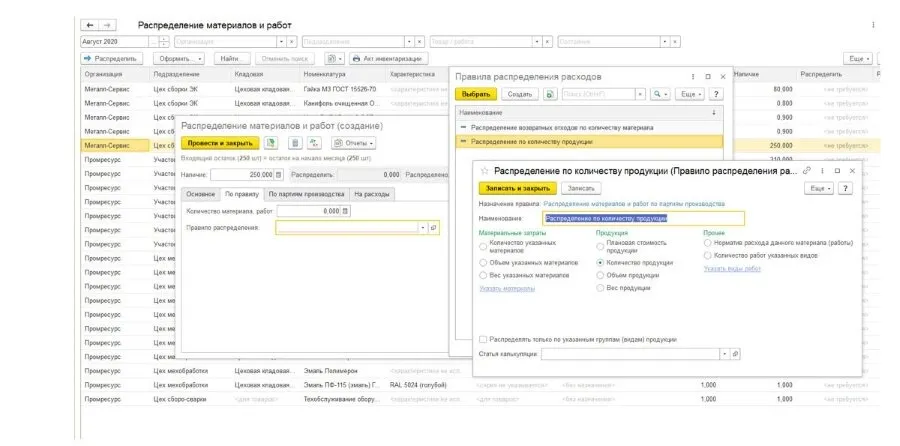

В документе «Распределение материалов и работ на себестоимость продукции» разносятся расхождения планового выпуска от фактического, а также здесь можно перевести номенклатурные затраты в постатейные – списать материалы на затраты (рис. 3).

Несмотря на комплексный подход в 1С:ERP при расчете себестоимости необходимо упомянуть определенные особенности: отсутствует функционал по распределению расходов «из статьи в статью».

Приходится создавать еще одну статью, что увеличивает справочник.

Внедрение программ 1С

Программные продукты от 1С обладают большим функционалом по расчету себестоимости, валовой прибыли, рентабельности и других экономических показателей.

Предприниматель будет владеть ситуацией и сможет не только грамотно планировать производство и закуп, но и улучшить финансовые показатели, в том числе за счет снижения себестоимости.

Кроме подбора самой программы важно также грамотное внедрение – лучше обращаться к профессионалам!

- #расчет себестоимости

- #себестоимость

- #1С

- #внедрение программных продуктов

- #фактическая себестоимость

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно здесь.

Источник: www.klerk.ru

Что подразумевает себестоимость продукции

Себестоимость является показателем качества производственного процесса. Дает представление о сильных и слабых сторонах компании. Себестоимость формируется на основе множества факторов: качество товара, объемы производства, оборудование, входящее в состав активов компании. Как формируется себестоимость продукции по методу директ-костинга?

Что собой представляет себестоимость?

- рентабельность компании;

- прибыль организации.

ВАЖНО! Небольшая себестоимость с высокой наценкой – гарант прибыли компании, ее успешного развития. Но не все так просто. Если наценка будет слишком большой, спрос на товар будет стремительно падать. Организация не может конкурировать с другими компаниями, так как последние предлагают привлекательные цены. Еще одна проблема – снижение затрат при производстве товаров.

Уменьшение расходов часто сопровождается снижением качества продукции, что неприемлемо.

Виды себестоимости

Виды себестоимости классифицируются в зависимости от источников расходов:

- Цеховая. Объединяет расходы цеха и иных производственных структур при изготовлении.

- Производственная. Определяется исходя из совокупности расходов цеха и целевых затрат на изготовление.

- Полная. Включает в себя все затраты, включая траты на производство, целевые факторы, реализацию.

Цеховая себестоимость, как очевидно, будет наименьшей. Желательно определять все виды, так как они дают представление о затратах на всех этапов изготовления товара.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции?

Составляющие себестоимости

Себестоимость образуется из следующих затрат:

- Материальные. Включают в себя стоимость материала для производства, энергии.

- Заработная плата. В нее входит зарплата для всех сотрудников предприятия, а не только работников, которые непосредственно изготавливают товар.

- Отчисления на социальные нужды. Включают в себя траты на пенсионные отчисления, социальное страхование и прочее.

- Амортизация базовых средств. В данную категорию входят отчисления, связанные с износом оборудования.

- Иные затраты. Расходы на продажу товара, его перевозку, затраты на маркетинг.

Вопрос: Как отразить в учете организации сумму отклонения, возникшую в результате превышения нормативной (плановой) себестоимости продукции над фактической, если учет продукции ведется с применением счета 40 «Выпуск продукции (работ, услуг)»?

Посмотреть ответ

Траты могут классифицироваться в зависимости от назначения издержек и их источников. Перечень включает в себя:

- Сырье.

- Топливо, затраченное производство.

- Отчисления по износу оборудования.

- Основная и дополнительная часть зарплаты.

- Командировочные.

- Расходы, возникшие в связи с работой сторонних организаций.

- Общепроизводственные траты.

- Расходы на социальные процедуры.

- Административные издержки.

Источники формирования себестоимости могут различаться в зависимости от типа производства.

Расчет себестоимости

Рассмотрим основные составляющие расчетов:

- Себестоимость товарной партии.

- Себестоимость единицы продукта.

- Расходы на рубль товара.

Составляющие можно взять из отчетов о прибылях и расходах, сметы трат на изготовление товара, приложения к бухгалтерскому отчету. Рассмотрим инструменты, используемые при исчислении:

- Условно-переменные. Траты являются неизменными. В них входят амортизационные начисления, зарплаты, расход на аренду торговых и производственных помещений.

- Переменные. Могут меняться в зависимости от выпуска товара.

Расчет будет зависеть от используемого инструмента.

Пример расчета полной себестоимости

Для расчета полной себестоимости требуется

- расходы по созданию бизнеса (уставной капитал и прочее) разбить на расчетный период;

- затем к тратам прибавить общепроизводственные расходы.

На основании этих расчетов можно получить данные о средней себестоимости единицы товара.

ПРИМЕР. На открытие организации потрачен миллион рублей. Полный период окупаемости составляет 60 месяцев. Месячные траты составляют 16 667 рублей. Ежемесячные общие траты, в которые включены зарплаты, аренда, юридическая поддержка, равны 150 тысячам рублей.

В месяц компания производит 1 000 штук продукции. Среднемесячные производственные траты равны 500 000 рублей. Расчеты будут следующими:

16 667 + 150 тысяч + 500 тысяч / количество продукции в единицах. Результат расчетов составляет 667 на одну единицу продукции.

Для чего нужно планировать себестоимость?

Планирование и изучение себестоимости необходимо для следующих целей:

- Улучшение рентабельности компании на основании обнаружения областей, в которых можно снизить затраты. К примеру, компания нуждается в услугах юриста. Специалист работал в штате компании, что влекло большие издержки. Однако было принято решение о заключении договора на юридическое сопровождение с компанией.

- Увеличение внутрихозяйственных накоплений.

- Увеличение объемов производимой продукции.

Имеет смысл анализировать показатели себестоимости за разные периоды. Показатели следует рассматривать в контексте качества продукции. Не всегда снижение себестоимости – это хорошо. Если данный процесс сопровождается снижением качества товаров, то это негативный признак.

Что требуется для самостоятельного расчета себестоимости?

При проведении расчетов нужно помнить о следующих нюансах:

- Важно вести учет УСН. Необходимо это не только для исчисления налогов, но и анализа хозяйственной деятельности.

- Учет издержек требуется вести по блокам. Требуется раздельно фиксировать затраты по базовой деятельности и расходы на управление.

- После подсчетов расходов требуется перенести показатели в разрезе реализованного или произведенного товара. Данная мера необходима для анализа фактической рентабельности.

Что даст правильное ведение расчетов? Это позволит найти показатели реальной прибыльности предприятия.

Связаны ли показатели себестоимости и объем производства

На данный вопрос сложно дать однозначный ответ. Связь будет определяться от показателей удельного веса. Это издержки, которые не имеют прямого отношения к производству. Рассмотрим бытовой пример. Человек выращивает огурцы, применяя личное подсобное хозяйство. Платить налогов не требуется.

Показатели общехозяйственных издержек минимальны, а потому объемы товаров и себестоимость не будут влиять друг на друга.

Подводя итог

Себестоимость – крайне важный показатель, напрямую влияющий на качество управления бизнесом. Данный показатель влияет на ценообразование, рентабельность. Себестоимость определяется исходя из учетной документации. Поэтому так важно вести учет. Нужно это не для налоговой и контролирующих органов, а для управленцев.

Объективные показатели позволяют определить объективную рентабельность, прибыльность. Задача менеджера – снизить себестоимость, но не уменьшать качество товара.

Источник: assistentus.ru