1 Камышинский технологический институт (филиал) ФГБОУ ВПО «Волгоградский государственный технический университет»

Статья посвящена рассмотрению вопросов по регулированию организации и ведению бухгалтерского учета экономическими субъектами в современных условиях хозяйствования: исследуются новые концептуальные подходы в области регулирования бухгалтерского учета в соответствии с положениями Федерального закона № 402-ФЗ; устанавливается современная структура законодательства о бухгалтерском учете, объединяющая две группы: «федеральные законы» и «нормативные правовые акты»; определяется уровень обязательности формирования внутренних документов по организации и ведению учета, в частности: формирование учетной политики – обязательный уровень, применение стандартов экономического субъекта – рекомендательный уровень; приводится сопоставление понятий, характеризующих учетную политику и стандарты экономического субъекта; устанавливается их роль и предназначение. Особое внимание уделяется установлению места и функциональной роли локальных актов экономического субъекта в области организации и ведения им бухгалтерского учета, в частности указывается на то, что в зависимости от установленной законодательством функции стандарты разделяются на стандарты, обеспечивающие упорядочение организации бухгалтерского учета, и стандарты экономического субъекта, обеспечивающие упорядочение ведения бухгалтерского учета.

Бухгалтерские курсы Базового уровня

учетная политика

регулирование бухгалтерского учета

стандарты экономического субъекта по упо-рядочиванию и ведению бухгалтерского учета

1. Федеральный закон от 6 декабря 2011 г. № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» [Электронный ресурс]. – Режим доступа: www.garant.ru

2. Приказ Минфина РФ от 6 октября 2008 г. № 106н (ред. от 18.12.2012) «Об утверждении положений по бухгалтерскому учету «Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [Электронный ресурс]. – Режим доступа: www.garant.ru

3. Говоров В. Как регулируется и организуется бухгалтерский учет в мире и в России? [Электронный ресурс] // Российский бухгалтер. – 2014. – № 11. – 28 с.: www.garant.ru

4. Диркова Е. Стандарт экономического субъекта – инструмент управления [Электронный ресурс] // Практическая бухгалтерия. – 2014. – № 7. – 4 с.: www.garant.ru

5. Пятов М. Л. Новый закон «О бухгалтерском учете»: система регулирующих практику документов [Электронный ресурс] // «БУХ.1С» – 2013. – № 2. – 8 с.: www.garant.ru

6. Панкратова А.В. Собственные «ПБУ» для строителей: за и против [Электронный ресурс] // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 9. – 7 с.: www.garant.ru

7. Сафронова Г.П. Направления совершенствования системы первичного учета на основе общих требований, предъявляемых к первичным учетным документам (статья) // Проблемы экономики. – 2014. – № 2. – С. 84-87.

Целью данного прикладного научного исследования является установление сущности и предназначения стандартов по бухгалтерскому учету экономического субъекта и их взаимосвязи с его учетной политикой. Объектом исследования выступают положения Закона № 402-ФЗ «О бухгалтерском учете» и иных нормативно-правовых документов по вопросам регулирования бухгалтерского учета на предмет установления места и функциональной роли локальных актов экономического субъекта в области организации и ведения им бухгалтерского учета. Актуальность темы исследования предопределили новые концептуальные требования к организации учетного процесса, отвечающие новейшим тенденциям развития экономики и впитавшие в себя наиболее прогрессивные взгляды на теорию и практику ведения бухгалтерского учета в мире.

Современные основы бухгалтерского учета. Занятие №1

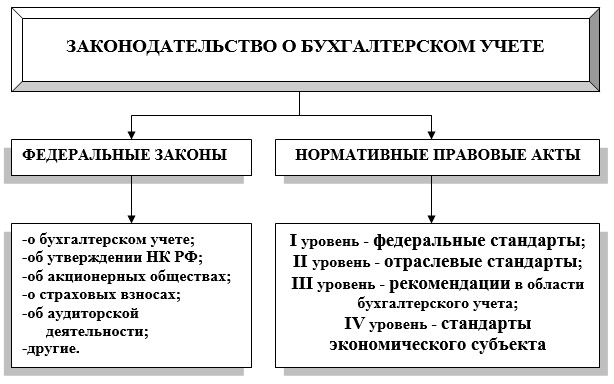

Так, согласно статье 4 Федерального Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ «О бухгалтерском учете») законодательство Российской Федерации о бухгалтерском учете состоит из Федерального Закона № 402-ФЗ «О бухгалтерском учете», других федеральных законов и принятых в соответствии с ними нормативных правовых актов. То есть Закон № 402-ФЗ «О бухгалтерском учете» установил новую структуру документов, регулирующих учет, объединяя их в две группы: первая группа – Федеральные законы; вторая группа – «нормативные правовые акты».

Современная структура законодательства о бухгалтерском учете, по нашему мнению, может быть представлена в соответствии с рисунком 1. Ранее на это обстоятельство указывал также профессор СПбГУ М.Л. Пятов [5].

Функцию определения структуры документов, регулирующих практику финансового учета, выполняет статья 21 «Документы в области регулирования бухгалтерского учета» Закона № 402-ФЗ «О бухгалтерском учете». При этом, статья 21 Закона № 402-ФЗ «О бухгалтерском учете» определяет структуру и соподчиненность именно документов, регулирующих учетную практику и не относящихся при этом к федеральным законам, указам Президента или Постановлениям Правительства, включая в их число и регулирующие учет документы самих экономических субъектов, ведущих бухгалтерский учет.

Целью Закона № 402-ФЗ «О бухгалтерском учете» является установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета.

Под понятием «нормативные правовые акты» объединяются регулирующие учетную практику документы, не имеющие статус федеральных законов, которые согласно статье 21 Закона № 402-ФЗ «О бухгалтерском учете» подразделяются на четыре уровня: федеральные стандарты; отраслевые стандарты; рекомендации в области бухгалтерского учета; стандарты экономического субъекта.

Рис.1. Современная структура законодательства о бухгалтерском учете

Пунктом 2 статьи 21 Закона № 402-ФЗ «О бухгалтерском учете» специально устанавливается, что «федеральные и отраслевые стандарты обязательны к применению, если иное не установлено этими стандартами». В то время как стандарты экономического субъекта согласно п. 11 статьи 21 Закона № 402-ФЗ «О бухгалтерском учете» применяются на добровольной основе [1].

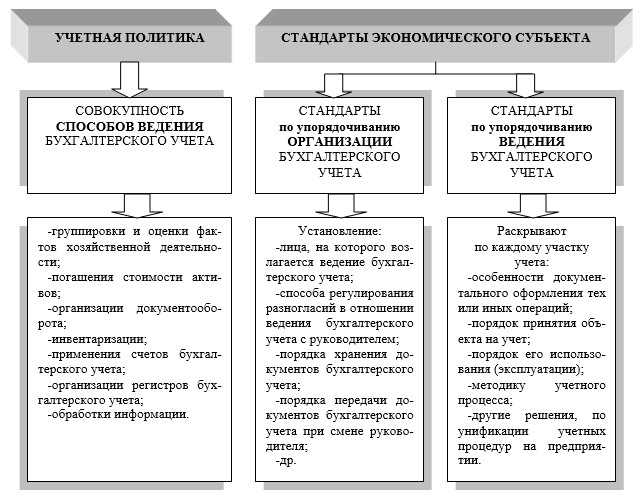

Отдельно во второй главе Закона № 402-ФЗ «О бухгалтерском учете» раскрыты общие принципы формирования учетной политики экономического субъекта. Согласно п. 2 ст. 8 Закона № 402-ФЗ «О бухгалтерском учете» экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами [1].

Таким образом, Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» предусматривает два пакета внутренних документов, регламентирующих ведение учета на предприятии:

— учетную политику – согласно статье 8 закона № 402-ФЗ «О бухгалтерском учете»;

— стандарты экономического субъекта – согласно статье 21 закона № 402-ФЗ «О бухгалтерском учете».

Учетная политика является обязательным документом, устанавливающим правила ведения в организации бухгалтерского учета. Это традиционный документ предприятия по организации и ведению бухгалтерского учета, обязательность применения которого впервые была установлена приказом Министерства финансов Российской Федерации от 9 декабря 1998 г. № 60н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98» [1].

Стандарты экономического субъекта введены в правовое поле только с 1 января 2013 года и применяются, как уже выше было сказано, согласно п. 12 ст. 21 Закона № 402-ФЗ «О бухгалтерском учете» в добровольном порядке, т.е. формально не являются обязательными.

В то же время в п. 11 ст. 21 закона № 402-ФЗ «О бухгалтерском учете» определена главная функция внутрифирменных стандартов – упорядочение организации бухгалтерского учета и упорядочение ведения бухгалтерского учета, что в свою очередь оказывает непосредственное влияние на качество формируемой в системе бухгалтерского учета информации, предоставляемой заинтересованным пользователям, и обеспечивает её достоверность.

Сопоставление понятий, установленных законом № 402-ФЗ «О бухгалтерском учете» и характеризующих учетную политику и стандарты экономического субъекта, представлено в таблице 1 [4].

Сопоставление понятий, характеризующих учетную политику и стандарты экономического субъекта [2]

Совокупность способов ведения

бухгалтерского учета (п. 3 и 4 ст. 8):

— из числа способов, допускаемых

— разработанных самостоятельно, если

федеральными стандартами способ ведения учета не установлен

Относятся к документам в области

регулирования бухгалтерского учета — наряду с федеральными и отраслевыми стандартами (подп. 4 п. 1 ст. 21).

Не должны противоречить

федеральным и отраслевым

стандартам (п. 15 ст. 21), но не связаны с ними по содержанию

Оказывает влияние на качество

информации об объекте

(подп. 2 п. 6 ст. 8)

упорядочения организации и ведения бухгалтерского учета (п. 11 ст. 21).

Не должны создавать препятствия

формированию (п. 2 ст. 8)

Разрабатываются и применяются по решению экономического субъекта (п. 12 ст. 21)

Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь правилами, установленными ПБУ 1/2008 «Учетная политика организаций». Согласно пункту 2 ПБУ 1/2008 «Учетная политика организаций» учетная политика представляет собой принятую организацией совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. В ПБУ 1/2008 «Учетная политика организаций» содержится исчерпывающий перечень способов ведения бухгалтерского учета, не допускающий их расширительного толкования.

Отметим, что для целей разработки стандартов экономического субъекта конкретный базовый документ отсутствует. Однако при разработке внутренних стандартов по бухгалтерскому учету предприятия должны учитывать, что в законе № 402-ФЗ «О бухгалтерском учете» есть указание на то, что стандарты экономического субъекта не должны вступать в противоречие с федеральными и отраслевыми стандартами. При этом соответствие содержания внутренних стандартов по бухгалтерскому учету общей его методологии, экономический субъект должен обеспечить самостоятельно.

В рамках упорядочения организации бухгалтерского учета экономический субъект должен иметь организационно-распорядительный документ, в котором согласно нормам закона № 402-ФЗ «О бухгалтерском учете» должны быть отражены следующие аспекты организации бухгалтерского учета на предприятии:

— указано лицо, на которого возлагается ведение бухгалтерского учета из допустимых вариантов: работник компании (главный бухгалтер или иное должностное лицо); стороннее лицо (физическое либо юридическое) на основании договора об оказании услуг; непосредственно руководитель (п. 3 ст. 7);

— указан способ регулирования разногласий в отношении ведения бухгалтерского учета с руководителем: в частности это может быть порядок внутренней переписки, включающий формы документов, сроки представления, рассмотрения и принятия решения, правила хранения (ст. 8);

— установлен порядок хранения документов бухгалтерского учета, а также средств, обеспечивающих воспроизведение электронных документов и проверку подлинности электронной подписи (п. 1,2 ст. 29);

— установлен порядок передачи документов бухгалтерского учета при смене руководителя организации (п. 4 ст. 29) [1].

Следует заметить, что на практике из вышеуказанных аспектов в учетной политике фирмы, как правило, имелись указания только в отношении лица, на которого возлагается ведение бухгалтерского учета. При этом данный аспект организации бухгалтерского учета не указан в исчерпывающем перечне способов ведения бухгалтерского учета, установленным федеральным стандартом ПБУ 1/2008 «Учетная политика организации».

Отсюда очевидно, что перечисленные аспекты организации бухгалтерского учета должны найти свое отражение, не в учетной политике, а в отдельном документе – стандарте экономического субъекта, который и обеспечит соответствия требованиям законодательства по организации бухгалтерского учета в современных условиях хозяйствования.

Стандарты экономического субъекта, обеспечивающие упорядочение ведения бухгалтерского учета, по нашему мнению, необходимо разработать по каждому участку учета. Это могут быть следующие стандарты по ведению учета: основных средств, материально-производственных запасов, денежных средств и расчетов и т.д.

В этих стандартах организации необходимо раскрыть особенности документального оформления тех или иных операций, порядок принятия объекта на учет, порядок его использования (эксплуатации), методику учетного процесса (корреспонденцию счетов для отражения отдельных фактов хозяйственной деятельности) и другие решения, направленные на унификацию учетных процедур на предприятии. Разработка и утверждение стандартов экономического субъекта по упорядочиванию организации и ведения бухгалтерского учета, позволит стандартизировать учетную работу и снизить ее трудоемкость. Кроме того, внутренние стандарты могут стать полноценной основой для организации и осуществления внутреннего контроля фактов хозяйственной деятельности, согласно требованиям ст. 19 Закона № 402-ФЗ «О бухгалтерском учете».

Рецензенты:

Садыкова Т.М., д.э.н., профессор, зав. кафедрой бухгалтерского учета Саратовского социально-экономического института (филиал) ФГБОУ ВПО «РЭУ им. Г.В. Плеханова», г. Саратов;

Толмачев М.Н., д.э.н., профессор, зав. кафедрой статистика Саратовского социально-экономического института (филиал) ФГБОУ ВПО «РЭУ им. Г.В. Плеханова», г. Саратов.

[1] Документ утратил силу с 1 января 2009 года в связи с вступлением в силу Приказа Минфина РФ от 6 октября 2008 г. № 106н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)».

[2] Диркова Е. Стандарт экономического субъекта – инструмент управления // «Практическая бухгалтерия», N 7, июль 2014 г. – 4 с. [4].

Источник: science-education.ru

Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации. Положения по бухгалтерскому учету (ПБУ).

Система нормативного регулирования бухгалтерского учета — совокупность законодательных, нормативных правовых актов и других документов, относящихся к бухгалтерскому учету. Состоит из четырех уровней, на каждом из которых регулирование осуществляется наделенными соответствующими полномочиями организациями.

Первый уровень системы составляют законодательные акты, которые принимаются Государственной Думой, указы Президента Российской Федерации и постановления правительства, регламентирующие прямо или косвенно постановку бухгалтерского учета в организации.

Главным актом первого уровня системы, прямо регламентирующим постановку бухгалтерского учета, является Федеральный закон » О бухгалтерском учете», устанавливающий единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации.

К данному уровню системы относится и Гражданский кодекс Российской Федерации, прямо и косвенно влияющий на организацию учета. В части первой Кодекса законодательно закреплены важнейшие нормы ведения учета в организациях, в том числе: наличие самостоятельного баланса у каждого юридического лица; обязательность утверждения годового бухгалтерского отчета; обязательные случаи составления аудиторского заключения; порядок регистрации, реорганизации и ликвидации юридического лица; раскрываются понятия чистых активов, дочерних и зависимых обществ. В части второй Кодекса представлены основные сделки и отдельные виды обязательств; нормы, содержащиеся в ней, оказывают влияние на оправдательную и регистрирующую функции бухгалтерского учета (виды договоров, обязательные условия договоров и т.п.).

К первому уровню системы также относятся Федеральные законы от 14 июня 1995 г. N 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации», от 29 декабря 1995 г. N 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» и другие федеральные законы.

Второй уровень системы составляют российские стандарты — Положения по бухгалтерскому учету (ПБУ), устанавливающие принципы, базовые правила ведения бухгалтерского учета отдельных объектов и на отдельных его участках, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности, порядок составления и представления бухгалтерской отчетности. На этом уровне регулирующим органом выступает только Министерство финансов Российской Федерации, и никакой другой орган из числа участвующих в разработке стандартов не может осуществлять регулирование с точки зрения конечного результата. При разработке ПБУ Министерство финансов ориентируется на международные стандарты финансовой отчетности (МСФО). На данный момент принято 24 ПБУ.

Третий уровень системы составляют методические рекомендации по ведению бухгалтерского учета, в том числе инструкции, указания и т.п. Разрабатывать их могут все, кто заинтересован в интерпретации и детализации положений нормативных правовых актов первого и второго уровней (Министерство финансов, некоторые другие министерства и ведомства, объединения организаций, крупные компании, а также профессиональные объединения бухгалтеров, в частности Институт профессиональных бухгалтеров России). Примеры таких документов: Методические указания по бухгалтерскому учету основных средств; Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию; Методические указания по инвентаризации имущества и финансовых обязательств; методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в отдельных отраслях; Указания по отражению в бухгалтерском учете операций, связанных с осуществлением договора простого товарищества; Указания по отражению в бухгалтерском учете операций, связанных с осуществлением договора доверительного управления имуществом и др. К важнейшим документам этого уровня относятся План счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и Инструкция по его применению.

Четвертый уровень системы составляют рабочие документы организаций, в которых на основе общеустановленных правил и принципов они формируют свою учетную политику, свои подходы к раскрытию бухгалтерской информации в отчетах, представляемых заинтересованным пользователям.

План счетов бухгалтерского учета.

Многообразие различных хозяйственных операций, возникающих в процессе поступления и использования имущества, а также источников его образования, требует применения большого количества счетов бухгалтерского учета. Информация, накапливаемая на счетах, должна в полной мере удовлетворять как аппарат управления конкретной фирмы для принятия соответствующих решений, так и внешних пользователей.

План счетов бухгалтерского учета представляет собой упорядоченную номенклатуру перечня синтетических счетов, который должны применять и соблюдать все предприятия и организации (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, осуществляющих учет методом двойной записи.

Использование Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций дает возможность осуществлять в учете регистрацию и группировку фактов хозяйственной жизни конкретной фирмы.

План счетов бухгалтерского учета дает возможность установить, какой конкретно объект надо учитывать на том или ином счете. Причем если ведение счетов и указание их нумерации является строго обязательным, то использование в текущем учете субсчетов и аналитических счетов такой жесткой регламентации не предусматривает; их можно исключать, объединять, а также вводить новые.

Обеспечение таких методологических подходов к применению единого плана счетов создает правовую базу четкой регламентации в организации руководством бухгалтерского учета. Упрощается его ведение, прежде всего за счет типизации отражения в учете однородных хозяйственных операций. Единственное ограничение при проведении данных процедур — соблюдение основных методических принципов ведения бухгалтерского учета, которые изложены в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Каждый раздел содержит краткую аннотацию, в которой раскрывается назначение счетов, формирующих состав данного раздела. Затем приводится название каждого счета, дается краткая характеристика его применения исходя из экономической сущности учитываемого на нем объекта учета. В заключение приводится типовая корреспонденция счета по дебету и кредиту с другими счетами первого порядка.

Раздел I. «Внеоборотные активы». Счета данного раздела используются для обобщения информации текущего бухгалтерского учета о наличии и движении внеоборотных активов (основных средств, нематериальных активов и пр.).

Раздел П. «Производственные запасы» формирует данные о наличии и движении этих запасов, отклонениях в их приобретении.

Раздел III. «Затраты на производство» включает 7 счетов и формирует информацию о затратах, связанных с уставной деятельностью экономического субъекта, а также с социально-бытовым обслуживанием его персонала.

Раздел IV. «Готовая продукция и товары» включает 7 счетов первого порядка.

Раздел V. «Денежные средства» содержит 7 счетов, на которых обобщается необходимая информация о наличии и движении денежных средств в отечественной и иностранной валюте, принадлежащих экономическому субъекту. Содержание данного раздела формируют счета, на которых отражается наличие и движение временно свободного денежного капитала.

Раздел VI «Расчеты» объединяет счета, на которых накапливается и обобщается информация о всех видах расчетов предприятия или организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов. Раздел включает 13 счетов.

Раздел VIII «Финансовые результаты» состоит из 7 счетов. С их помощью обобщается информация о состоянии и формировании доходов и расходов организации, ее финансового результата за отчетный период.

Каждый счет в плане счетов имеет свой номер, шифр (код), состоящий из двух цифр. Например, счет 01 «Основные средства», счет 10 «Материалы» и т. п.

К отдельным счетам предусмотрены субсчета с указанием их номера и наименования. Так, счет 10 «Материалы» имеет 9 субсчетов — наибольшее их количество среди других счетов бухгалтерского учета:

10-1 Сырье и материалы;

10-2 Покупные полуфабрикаты и комплектующие изделия конструкции и детали;

10-4 Тара и тарные материалы;

10-5 Запасные части;

10-6 Прочие материалы;

10-7 Материалы, переданные в переработку на сторону;

10-8 Строительные материалы;

10-9 Инвентарь и хозяйственные принадлежности.

Забалансовые счета

Забалансовые счета в силу своей специфики в плане счетов, как уже отмечалось, выделены обособленно и раскрывают информацию о наличии и движении имущества, не принадлежащего предприятию. Однако исходя из содержания фактов хозяйственной деятельности, временно находятся в его пользовании или распоряжении. Здесь находятся также счета, на которых ведется учет и контроль за отдельными хозяйственными операциями экономического субъекта, его условных прав и обязательств.

Забалансовые счета имеют трехзначную нумерацию. Субсчета к забалансовым счетам не предусмотрены, ибо в этом нет необходимости. На них отсутствует двустороннее движение учитываемых объектов. Поэтому счет закрывается в одностороннем порядке и записи на нем ведутся по простой системе, т. е. только по дебету счета или только по кредиту счета.

Методические указания, инструкции и рекомендации. Рабочие документы организации.

Для формирования системы нормативного регулирования бухгалтерского учета, наиболее полно отвечающей задачам реформирования бухгалтерского учета в нашей стране, необходимы значительные усилия для наполнения ее третьего и четвертого уровней. Это в первую очередь разработка отраслевых методических рекомендаций по планированию, учету и калькулированию себестоимости продукции (работ, услуг) и указаний об особенностях состава затрат в определенной отрасли, подотрасли или виде деятельности. В настоящее время насчитывается около 30 таких методических рекомендаций и отраслевых указаний. Чтобы оценить масштабы предстоящей работы, приведем для сравнения одну цифру: в доперестроечной России действовали 144 инструкции по учету затрат и калькулированию себестоимости продукции (работ, услуг).

Источник: cyberpedia.su

Система нормативного регулирования бухгалтерского учёта на предприятии

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон «О бухгалтерском учете», положения по бухгалтерскому учету — ПБУ), другие носят рекомендательный характер (План счетов бухгалтерского учета, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

первый (законодательный) уровень — Федеральные законы, постановления правительства, указы Президента. Такие законы как «О бухгалтерском учете», «Об акционерных обществах», возлагают общее методическое руководство на Правительство РФ, кроме того, право регулировать бухгалтерский учет предоставлено Центральному Банку РФ, Федеральной комиссии по рынку ценных бумаг, Департаменту по надзору за страховой деятельностью Минфина РФ;

второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином РФ Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), «Учет договоров на капитальное строительство» (ПБУ 2/94), «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000), «Бухгалтерская отчетность организации» (ПБУ 4/96), «Учет материально-производственных запасов» (ПБУ 5/01), «События после отчетной даты» (ПБУ 7/98), «Условные факты хозяйственной деятельности» (ПБУ 8/98) и др.;

третий (методологический) — инструкции, рекомендации и методические указания по ведению бухгалтерского учета. К документам этого уровня относятся План счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические указания по учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях;

четвертый уровень — организационно-распорядительные документы, формирующие учетную политику предприятия, которые разрабатываются самим предприятием.

К первому уровню системы следует отнести также Гражданский кодекс РФ, Федеральные законы «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29.12. 1995 г. №222-ФЗ, «О государственной поддержке малого предпринимательства в Российской Федерации» от 14.06.95 г. №88-ФЗ (от 02.02.2006 №19-ФЗ), «Об акционерных обществах» от 26.12.95 г. №208-ФЗ (от 19.04.2013), Постановление Правительства Российской Федерации «О Программе реформирования бухгалтерского учета в соответствии с международными учетными стандартами финансовой отчетности» от 06.03.98 г. №283.

Учетный стандарт (2-й уровень) можно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (в бухгалтерском учете РФ — положения) призваны конкретизировать Закон о бухгалтерском учете. В настоящее время в России разработано и утверждено 20 положений по бухгалтерскому учету и отчетности.

На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ.

Положение по бухгалтерскому учету обычно включает следующие элементы:

название и номер ПБУ;

общие положения (указываются сфера применения соответствующего ПБУ и условия признания соответствующего объекта учета);

определения (основные определения и понятия по соответствующему объекту учета);

оценка (указываются различные виды применяемых оценок по объекту);

порядок учета (описывается порядок учета наличия и изменения соответствующего объекта учета);

раскрытие информации (указывается состав информации, подлежащий раскрытию в составе информации по учетной политике и в бухгалтерской отчетности).

Методические рекомендации и инструкции (3-й уровень) призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами.

Рабочие документы самого предприятия (4-й уровень) определяют особенности организации и ведения учета в нем. Основные рабочие документы организации:

документ по учетной политике предприятия;

утвержденные руководителем формы первичных учетных документов;

утвержденный руководителем План счетов бухгалтерского учета;

утвержденные руководителем формы внутренней отчетности.

Ответственность за организацию бухгалтерского учета в организациях возложена на их руководителей. Организации получили право привлекать для ведения бухгалтерского учета и составления отчетности сторонние организации и лиц и не иметь бухгалтерию.

Организациям малого бизнеса разрешено совмещать функции бухгалтера и кассира, а также применять упрощенную форму бухгалтерского учета.

Источник: megalektsii.ru