Для управления компанией необходимы данные о количестве и перемещении имущества и обязательств по различным группам, наименованиям, типам. Для сбора такой информации применяется система счетов бухгалтерского учета.

Все совершаемые операции отражаются в бухучете в виде сумм на бухгалтерских счетах.

В уроке разберемся, что это такое и для чего нужно. Проанализируем строение бух.счетов и их классификацию.

Также рассмотрим таблицу, где кратко и в удобной форме представлена характеристика и расшифровка информации о всех счетах бухучета с указанием номера, наименования, типа и назначение.

Понятие счетов бухгалтерского учета

Официальное понятие

Счет — это способ текущего и взаимосвязанного отражения и группировки имущества и источников его образования по составу и размещению, а также хозяйственных операций по однородным признакам, выраженных в денежных, натуральных и трудовых измерителях.

Определение простыми словами

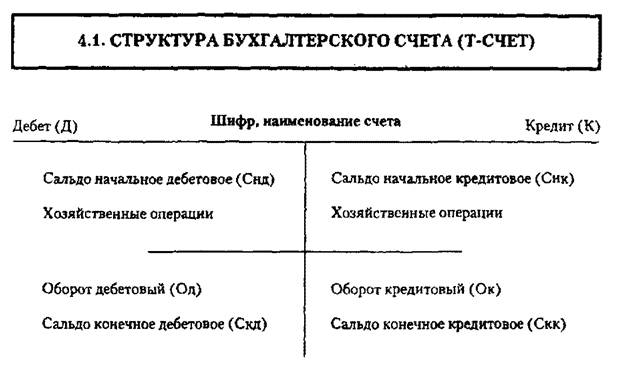

Бухгалтерский счет — это двусторонняя таблица, в которой отражаются все совершаемые операции с группировкой по однородным свойствам. Левый столбец таблицы называется Дебет, правый — Кредит.

На каждую разновидность имущества и обязательств открывается отдельный счет в бухучете.

Каждому присваивается индивидуальный номер и название, например, 10 «Материалы» или 80 «Уставный капитал».

По наименованию можно понять, какой тип активов или пассивов учитывается.

Например, на сч. 10 «Материалы» учитываются активы — материально-производственные запасы и отражаются все операции, связанные с движением этого актива.

На сч. 80 «Уставный капитал» учитывается пассив — уставный капитал и отражаются все операции, связанные с его формированием или изменением.

Назначение кратко

Какова роль счетов в бухгалтерском учете?

Они предназначены для отражения хозяйственных операций и показывают суммы активов и пассивов, имеющихся у предприятия.

Рекомендуем также изучить урок: Что такое бухучет, где простым и понятным языком объясняется суть бухгалтерского учета и порядок его организации на предприятии.

План счетов

Систематизированный перечень бухгалтерских счетов, разработанный приказом Минфина №94н от 31.10.2000, называется План счетов.

Типовой План включает:

- список балансовых счетов с распределением по восьми разделам;

- список забалансовых счетов.

Забалансовые предназначены для учета активов и пассивов, не принадлежащих организации (арендованное имущество, взятое на временное хранение, на комиссию, для монтажа, БСО, обеспечение взятых или выданных обязательств).

Все основные операции, ежедневно происходящие на предприятии, учитываются на 99-ти балансовых счетах. Из 99 в настоящее время используются только 62.

ASMR | ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ | АСМР ЛЕКЦИИ ПО БУХУЧЕТУ

Формирование Рабочего Плана и таблица всех счетов с пояснениями.

Структура Плана счетов:

Организация из Плана выбирает те счета, которые пригодятся ей для отражения всех совершаемых операций. Такой перечень именуется Рабочий План, он закрепляется в Приказе по учетной политике предприятия.

Основные элементы и строение — сальдо и обороты

Счет бухгалтерского учета включает следующие части:

- начальное сальдо (дебетовое или кредитовое) — остаток на начало месяца;

- обороты (дебетовый и кредитовый) — сумма операций за месяц, записанных по дебету или кредиту;

- конечное сальдо (дебетовое или кредитовое) — остаток на конец месяца.

Подробнее о том, что такое обороты и сальдо счета.

Строение бухгалтерского счета:

При открытии счета в начале месяца он имеет какой-то остаток — начальное сальдо.

В течение месяца суммы всех операций отражаются по дебету и кредиту.

В конце месяца считается сумма операций по дебету — дебетовый оборот и сумма операций по кредиту — кредитовый оборот, далее определяется конечное сальдо.

- если Ск. > 0 – сальдо конечное – дебетовое

- если Сн. < 0 – сальдо конечное — кредитовое

Простой и понятный пример в цифрах, как счет используется для бухучета »»»»».

Номер балансового счета

Номера балансовых счетов определяются планом счетов бухгалтерского учета и имеют установленное обозначение, структуру, определенное количество субсчетов, назначение. Так, денежные средства учитываются на счете 202, операции с клиентами — на счетах 401-479. Зная номер балансового счета, можно точно определить какие виды операций учитываются с его помощью. Принятый план счетов обязателен для всех кредитных организаций и способствует унификации бухгалтерского учета.

Совет от Сравни.ру: Для безошибочного отнесения операций на соответствующий счет, стоит воспользоваться разъяснениями к плану счетов.

Классификация и виды

- отражение имущества

- отражение источников имущества

- отражение хозяйственных процессов

- активные

- пассивные

- активно-пассивные

- синтетические

- аналитические

- субсчета

- балансовые

- забалансовые

Активные, пассивные и активно-пассивные

Активные счета используются для учета имущества по их составу и размещению. Показатели, здесь учитываемые, включаются в активы бухгалтерского баланса.

Активные:

- предназначены для отражения активов,

- у них всегда дебетовое сальдо (начальное и конечное),

- по дебету показывается увеличение актива,

- по кредиту — его уменьшение.

Примеры активных счетов:

⇒ для учета денежных средств — 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках» и т.д.;

⇒ для учета имущества — 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и т.д.;

⇒ для учета расходов — 20 «Основное производство», 23 «Вспомогательное производство», 44 «Расходы на продажу» и т.д.

Пассивные счета используются для отражения источников активов по их целевому назначению. Показатели, здесь учитываемые, отражаются в пассиве баланса.

Пассивные:

- предназначены для отражения пассивов,

- у них всегда кредитовое сальдо,

- по дебету отражается уменьшение пассива,

- по кредиту — его увеличение.

Примеры пассивных счетов:

⇒ для учета амортизации — 02 «Амортизация основных средств», 04 «Амортизация нематериальных активов»;

⇒ для учета кредитов — 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»;

⇒ для учета капитала — 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал».

Активно-пассивные:

- ведут учет как активов, так и пассивов,

- сальдо у них может быть и дебетовым и кредитовым,

- способны вести себя и как активные, и как пассивные в зависимости от ситуации.

Примеры активно-пассивных счетов:

⇒ для учета расчетов — 60 «Расчеты с поставщиками», 62 «Расчеты с покупателями», 68 «Расчеты по налогам и сборам» и т.д.;

⇒ для учета доходов и расходов — 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Балансовые и забалансовые

Балансовые предназначены для отражения сведений об активах и пассивах предприятия, это основные счета, на которых ведется учет всех операций в бухучете.

В Плане 8 разделов содержат 99 балансовых счетов, из которых действуют в настоящее время 62.

Данные балансовых счетов позволяют составить бухгалтерский баланс и участвуют в формирование годовой бухгалтерской отчетности.

Примеры балансовых счетов:

⇒ 01 «Основные средства»;

⇒ 02 «Амортизация основных средств»;

⇒ 03 «Доходные вложения в материальные ценности» … до 99 «Прибыли и убытки».

Забалансовые предназначены для отражения имущества и обязательств, не принадлежащих предприятию, показатели этих счетов не показываются в балансе и не включаются в бухгалтерскую отчетность.

Эти показатели нужны исключительно для бухгалтера, чтобы не забыть о взятых или выданных временных обязательствах, принятом на время имуществе (в аренду, на комиссию, на хранение, для монтажа).

Примеры забалансовых счетов:

⇒ 001 «Арендованные основные средства»;

⇒ 002 «ТМЦ, принятые на ответственное хранение» … до 011 «Основные средства, сданные в аренду».

Синтетические и аналитические

Также видами счетов бухгалтерского учета являются:

- синтетические;

- аналитические.

Синтетические (их также называют счета первого порядка) предназначены для обобщенного учета активов и пассивов в денежном выражении. Все счета из Плана — синтетические.

К синтетическим могут открываться субсчета (их также называют счета второго порядка), на них показывается детализация сумм, отраженных по синтетическому счету, к которому открыты субсчета. Учет на субсчетах также ведется в денежном виде.

Рекомендации по видам и наименованиям субсчетов, которые можно открыть к синтетическим счетам, представлены в Плане.

- 41.1 «Товары на складах, базах и овощехранилищах»;

- 41.2 «Товары в розничной торговле» и т.д.

Аналитические предназначены для подробного учета активов и пассивов с большой детализацией, учет может вестись как в денежном виде, так и в натуральных измерителях (штуки, килограммы, километры, литры, коробки и т.д.).

Показатели синтетических счетов используются для составления бухгалтерского баланса, данные аналитических счетов нужны для более удобного и наглядного учета, облегчают работу бухгалтера.

Предприятие обязано вести бухучет на синтетических счетах, аналитический учет ведется в том случае, если это необходимо компании.

- 41.1 «Товары на складах, базах и овощехранилищах» — для мебели на оптовом складе;

- 41.2 «Товары в розничной торговле» — для мебели в розничном магазине.

- «Столы»;

- «Стулья»;

- «Шкафы» и т.д.

Расшифровка в таблице

Краткая характеристика всех счетов в одной таблице:

| № счета | Наименование | Вид | Назначение |

| Раздел I. Внеоборотные активы | |||

| 01 | Основные средства | Активный | Отражение наличия и движения ОС |

| 02 | Амортизация основных средств | Пассивный | Начисление амортизации ОС |

| 03 | Доходные вложения в материальные ценности | Активный | Учет ОС, предназначенных для сдачи в аренду |

| 04 | Нематериальные активы | Активный | Отражение наличия и движения НМА |

| 05 | Амортизация нематериальных активов | Пассивный | Начисление амортизации НМА |

| 07 | Оборудование к установке | Активный | Учет оборудования, требующего монтажа и предназначенного для установки в строящихся объектах. |

| 08 | Вложения во внеоборотные активы | Активный | Сбор затрат по приобретению или созданию ОС и НМА |

| 09 | Отложенные налоговые активы | Активный | Учет части налога на прибыль, который снизит налог к уплате в будущих периодах |

| Раздел II. Производственные запасы | |||

| 10 | Материалы | Активный | Учет материалов, запасов, сырья, полуфабрикатов, топлива и т.д. |

| 11 | Животные на выращивании и откорме | Активный | Учет молодняка животных для с/х предприятий |

| 14 | Резервы под снижение стоимости материальных ценностей | Активно-пассивный | Отражение разницы между себестоимостью МПЗ и их рыночной стоимостью |

| 15 | Заготовление и приобретение материальных ценностей | Активно-пассивный | Учет расходов на приобретение МПЗ перед их оприходованием |

| 16 | Отклонение в стоимости материальных ценностей | Активно-пассивный | Формирование разницы между фактической стоимостью МПЗ и учетной |

| 19 | НДС по приобретенным ценностям | Активный | Отражение входного НДС, предъявленного поставщиками |

Продолжение таблицы с расшифровкой всех счетов »»»»».

Выводы

Краткие выводы урока 3:

- Бухгалтерский счет – двусторонняя таблица, предназначенная для учета всех хозяйственных операций.

- Левый столбец – дебет, правый – кредит.

- Операции отражаются в денежном выражении.

- Всего существует 99 балансовых счетов и 11 забалансовых, которые отражаются в книге, называемой План счетов.

- Организация формирует Рабочий План из тех счетов, которые пригодятся в работе.

- Все счета делятся на: активные, пассивные и активно-пассивные; синтетические и аналитические; балансовые и забалансовые.

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

До 30 апреля 2021 года действует скидка 25%.

Понятие

Сразу скажем, что определения балансовых счетов организаций действующее законодательство не даёт. Но по общему правилу под счетами балансового учета принято понимать такие счета, показатели которых отражают в бухгалтерском балансе.

Отметим также, что существуют забалансовые счета. Их показатели не участвуют в балансе.

Подробнее об этом см. «Забалансовые счета».

Источник: top24rabota.ru

Счета бухгалтерского учёта, их назначение и строение

«Система счетов бухгалтерского учёта и двойная запись»

1. Счета бухгалтерского учёта, их назначение и строение.

2. Классификация счетов бухгалтерского учёта. Синтетический и аналитический учёт. Связь между синтетическими и аналитическими счетами.

3. Способ двойной записи, его сущность и значение.

4. План счетов бухгалтерского учёта.

5. Оборотные ведомости по синтетическим и аналитическим счетам, их назначение и порядок составления.

Счета бухгалтерского учёта, их назначение и строение.

В деятельности каждого экономического субъекта ежедневно совершается большое количество хозяйственных операций, которые в итоге отражаются в бухгалтерском балансе. Бухгалтерский баланс составляют на последний календарный день отчётного периода (месяца, квартала, года) поэтому с его помощью нельзя повседневно отслеживать изменения, происходящие в составе имущества, обязательств и источников их формирования. Для текущего учёта и контроля используется другой элемент метода бухгалтерского учёта – система счетов бухгалтерского учёта.

Каждый факт хозяйственной деятельности экономического субъекта попадает в сферу бухгалтерского учёта через бухгалтерские счета. Они обеспечивают единую систему бухгалтерского учёта для всех хозяйствующих субъектов и предназначены для получения в разной степени обобщённой учётно – экономической информации.

Бухгалтерские счета обеспечивают систему учёта путём персонального закрепления за каждым объектом экономической деятельности своего бухгалтерского счёта.

Счёт бухгалтерского учёта – это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными операциями. Счёт – это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей и отчётности.

По внешнему виду счёт представляет собой таблицу, состоящую из двух частей и напоминающую букву «Т», поэтому счёт бухгалтерского учёта часто называют Т – модель. В начале таблицы даётся название счёта с заглавной буквы – наименование объекта учёта, например, «Основные средства», «Материалы». Левая часть Т – счёта носит название «дебет», правая часть — «кредит», следовательно дебет и кредит счёта соответствуют его сторонам. Деление счёта на две части объясняется движением хозяйственных средств и их источников – увеличением или уменьшением.

Т – модель счёта

Слова «дебет» и «кредит» — латинского происхождения. В переводе на русский язык «дебет» означает «он должен», отсюда дебитор – должник или заёмщик, «кредит» означает «он верит, доверяет», отсюда кредитор — заимодатель, то есть лицо, дающее деньги или другие ценности другому лицу. В настоящее время слова «дебет» и «кредит» превратились просто в термины, обозначающие стороны счёта.

| № | Сальдо начальное, руб. | Оборот по Дт, руб. | Оборот по Кт, руб. | Сальдо конечное, руб. | |||

| Дт | Кт | к/счет | Е | к/счет | Е | Дт | Кт |

Для учёта материально – производственных запасов часто используют счёт другой формы, в котором помимо денежных измерителей присутствуют и натуральные показатели.

Для обозначения остатков на счетах бухгалтерского учёта используют термин «сальдо» — слово итальянского происхождения, означает «расчёт», применяется для обозначения разницы между дебетом и кредитом.

Изменение хозяйственных средств и источников их образования за анализируемый промежуток времени называется оборотом.

Представленная схема строения бухгалтерских счетов не является унифицированной (т.е. утверждённой на уровне нормативного документа). Тем не менее традиционно бухгалтерский счёт представляется именно в таком виде. На разговорном уровне используется сленговое (профессионально — упрощённое) название Т- модели счёта – «самолётик».

Открыть счёт означает записать в таблицу счёта сумму, характеризующую начальное состояние рассматриваемого объекта.

Запись на счетах начинают с указания начального сальдо имущества или источников его формирования.

Затем на счетах отражают все операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток, записывают на стороне остатка, а суммы, уменьшающие начальный остаток, — на противоположной стороне.

Следовательно, в активных счетах увеличение будет отражаться по дебету счёта, а уменьшение – по кредиту; в пассивных, наоборот, увеличение – по кредиту счёта, а уменьшение – по дебету. Если сложить сумму всех операций, записанных на сторонах счёта, то получаются обороты счёта. Итоговая сумма, записанная по дебету счёта, называется дебетовым оборотом, а по кредиту счёта – кредитовым. При подсчёте оборотов начальный остаток не учитывается.

Конечное сальдо по счёту определяют, прибавляя к начальному остатку оборот той же стороны счёта и вычитая из полученного итога оборот противоположной стороны. Конечный остаток записывают на той же стороне, где начальный остаток.

Если начальное сальдо отсутствует, то сальдо конечное находят вычитанием из большего оборота меньшего. Записывают его на той же стороне счёта, на которой была отражена сумма большего оборота.

Таким образом, структура любого счёта предполагает:

— показатели, отражающие увеличение первоначального сальдо;

— показатели, приводящие к уменьшению первоначального сальдо;

— оборот (итоговый показатель) по всем записям на каждой стороне счёта;

В течение определённого промежутка времени хозяйственные операции записывают на тот или иной счёт, состояние которого они изменяют. В баланс же переносятся только начальные и конечные остатки по всем счетам имущества и источников его образования, таким образом, между счетами бухгалтерского учёта и балансом существует устойчивая информационная связь.

Из баланса в открываемые счета вносятся начальные остатки, а на основании итоговых данных, содержащихся на счетах, составляют в конце отчётного периода новый баланс. Следовательно, схематично связь между счетами бухгалтерского учёта и бухгалтерским балансом можно выразить следующим образом:

| БАЛАНС на начало отчетного периода | |||

| Актив | Сумма | Пассив | Сумма |

| Статьи | Статьи | ||

| БАЛАНС | БАЛАНС |

| Передача информации об остатках на начало отчетного периода |

| Счета активные | Счета пассивные | ||

| Дебет | Кредит | Дебет | Кредит |

| Сальдо начальное | Сальдо начальное | ||

| Оборот (увеличение (+)) | Оборот (уменьшение (-)) | Оборот (уменьшение (-)) | Оборот (увеличение (+)) |

| Сальдо конечное | Сальдо конечное |

| Передача информации об остатках на конец отчетного периода |

| БАЛАНС на конец отчетного периода | |||

| Актив | Сумма | Пассив | Сумма |

| Статьи | Статьи | ||

| БАЛАНС | БАЛАНС |

Взаимосвязь системы счетов бухгалтерского учёта с бухгалтерским балансом:

— по отношению к балансу счета подразделяют на активные и пассивные, название которых совпадает с названием статей баланса;

— разделение балансовой таблицы на левую сторону – актив и правую сторону – пассив и деление счетов на активные и пассивные обусловлены группировкой отражаемых объектов бухгалтерского учёта по своему экономическому содержанию;

— типы изменений в балансе и порядок регистрации хозяйственных операций, вызывающих эти изменения в балансе, на счетах основываются на концепции двойственности в учёте (двойной записи);

— сумма остатков (сальдо) на активных счетах, а также сумма остатков на пассивных счетах всегда равняется валюте баланса на конец данного отчётного периода.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Понятие счетов бухгалтерского баланса

1. Понятие счетов бухгалтерского учета.

2. Дебет и кредит.

4. Активные и пассивные счета.

5. Активно-пассивные счета.

6. Конечное сальдо.

7. Взаимосвязь между счетами и балансом.

В процессе деятельности предприятия происходит большое количество хозяйственных операций, которые изменяют остатки средств и их источников в балансе. Составлять новый баланс после каждой операции невозможно, поэтому все хозяйственные операции сначала отражаются на счетах бухгалтерского учета.

Если в балансе отражаются средства предприятия и их источники в денежном измерении на определенную дату, то для текущего (ежедневного) учета служит система бухгалтерских счетов.

Счета бухгалтерского учета — способ группировки, текущего отражения и контроля за состоянием и движением хозяйственных средств и источников их формирования, а также хозяйственных процессов и результатов хозяйственной деятельности.

Учет средств и источников на счетах осуществляется непрерывно и последовательно. Каждый счет имеет свой номер и название, показывает, какие средства и процессы отражаются на этом счете.

Счет открывается для каждого отдельного вида хозяйственных средств, их источников. В каждом отдельном счете регистрируется первоначальное состояние учитываемого объекта и его изменения (операции), и поэтому в любой момент времени можно определить новое состояние объекта.

Схематически счет можно представить в виде двусторонней таблицы, левая часть которой — дебет (от лат. debet — быть должным), а правая — кредит (от лат. credit — оказывать доверие, верить). Данные о хозоперациях, отражаемых на счете, представляют собой вектор числовых показателей со знаками «плюс» или «минус», которые и определяют, в какой части счета (дебет — кредит) они будут зафиксированы. Если на дебете счета отражаются хозяйственные факты, характеризующие увеличение того объекта учета, для которого открыт данный счет, то на его кредите — факты, уменьшающие этот объект. Или, наоборот, на дебете — уменьшение, а на кредите — увеличение объекта учета. Любой хозяйственный факт получает отражение по дебету одного и кредиту другого счета в одинаковой сумме.

Термины «дебет» и «кредит» и двустороннюю таблицу, описывающую счет бухгалтерского учета, следует понимать как общепринятую форму записи хозяйственных операций, позволяющую обеспечить наглядность и удобство учета финансово-хозяйственной деятельности предприятия.

Двойственное отражение информации, как и балансовый метод ее обобщения, является универсальным приемом, позволяющим строить информационную систему. Подсчет всех данных, зарегистрированных по счету, называется его оборотом. Оборот отражает движение хозяйственных средств и их источников:

* Дебетовый оборот — сумма всех операций, отраженных по дебету счета.

* Кредитовый оборот — сумма всех операций, отраженных по кредиту счета.

Разность между суммами, проставленными на одной стороне счета, и суммами, указанными на другой его стороне, называется остатком по счету, или сальдо (от ит. saldo — расчет). Эта сумма отражает величину остатка, наличия определенного вида средств или источника на дату составления баланса, обычно на первое число месяца. Сальдо на начало отчетного месяца называют начальным сальдо, а на конец — конечным, полученным за данный отрезок времени. Сальдо может быть либо дебетовым, либо кредитовым, либо нулевым. Счет, не имеющий сальдо (оно равно нулю), называется закрытым счетом.

* Открыть счет — значит, отразить на нем данные хотя бы об одной хозоперации, закрыть счет — свести его сальдо к нулю.

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета, а также активно-пассивные счета:

* Активные — счета, предназначенные для учета состояния и движения хозяйственных средств («Нематериальные активы», «Материалы», «Валютные счета» и др.). Увеличение средств на таких счетах отражается по дебету, а их расходование — по кредиту. Конечный остаток на активном счете может быть получен только по дебету.

* Пассивные — счета, предназначенные для учета состояния и движения источников хозяйственных средств («Резервный капитал», «Добавочный капитал» и др.). На пассивных счетах увеличение источников хозяйственных средств записывается по кредиту, а уменьшение — по дебету. Конечный остаток на пассивном счете может быть получен лишь по кредиту. Применение системы счетов упрощает ведение бухучета, так как требует только правильного и последовательного отражения сумм операций на соответствующих счетах по дебету или кредиту счета. После разнесения всех хозяйственных операций за отчетный период по счетам подводятся итоги записей сумм изменений по дебету и кредиту каждого счета, т. е. рассчитываются дебетовые и кредитовые обороты.

* Конечное сальдо по активным и пассивным счетам выводят на основе следующего правила: к сальдо на начало месяца прибавить оборот, расположенный под сальдо (т. е. на той же стороне счета), вычесть оборот, расположенный на противоположной стороне. Результат будет являться сальдо на конец отчетного периода и одновременно сальдо на начало следующего отчетного периода. Это можно обобщить расчетной формулой

где Ск., Сн — сальдо конечное и начальное соответственно;

Д, К — обороты по дебету и кредиту соответственно.

Схема активного счета

Остаток (сальдо) хозяйственных средств на начало месяца

Хозяйственные операции, вызывающие уменьшение хозяйственных средств в отчётном месяце (-)

Хозяйственные операции, вызывающие увеличение ( + ) хозяйственных средств в отчетном месяце

Сумма хозяйственных операций составит оборот по дебету — счета за отчетный месяц

Сумма хозяйственных операции составит оборот по кредиту — счета за отчетный месяц

Остаток на конец месяца равен остатку на начало месяца + оборот по дебету — оборот по кредиту

Схема пассивного счета

Хозяйственные операции, вызывающие уменьшение (-) источников хозяйственных средств

Остаток (сальдо) источников хозяйственных средств на начало месяца

Хозяйственные операции, вызывающие увеличение (+) хозяйственных средств в отчетном месяце

Сумма хозяйственных операций составит оборот по дебету — счета за отчетный месяц

Сумма хозяйственных операции составит оборот по кредиту — счета за отчетный месяц

Остаток на конец месяца ранен остатку на начало месяца + оборот по кредиту — оборот по дебету

При использовании этой формулы необходимо учитывать следующее правило: если счет активный, то перед скобкой сохраняется положительный знак; если счет пассивный, то знак перед скобкой меняют на отрицательный.

Активно-пассивные счета можно, как правило, отличить по их названиям: большинство этих счетов начинается со слова «расчеты» (расчеты с бюджетом, расчеты с персоналом и т.п.). На этих счетах одновременно отражаются и хозяйственные средства, и их источники.

Активно-пассивные счета служат:

— для отражения расчетов с различными категориями контрагентов, что вытекает из их названий;

— для отражения сумм кредитовой (долгов в пользу контрагентов) и дебетовой (долгов в пользу предприятия) задолженностей;

— для отражения сумм финансовых результатов деятельности предприятия — прибылей и/или убытков.

Записи на активно-пассивных счетах начинают с указания начальных остатков (сальдо) хозяйственных средств по дебету и источников хозяйственных средств по кредиту. Затем на счетах отражают суммы операций, вызывающие изменения начальных остатков (сальдо). Записи по дебету могут иметь разное значение: увеличение средств, уменьшение источника. Разное значение имеет и запись по кредиту счета: увеличение источника, уменьшение средств.

Если по активно-пассивному счету нет начального сальдо, то конечное сальдо определяется сравнением месячных оборотов и отражается на той стороне счета, где оборот больше. Необходимо отметить, что развернутое сальдо в активно-пассивных счетах в обычном порядке вывести невозможно. Оно определяется по данным аналитического учета.

Между счетами и балансом существует тесная взаимосвязь:

* Активные счета соответствуют активу баланса; пассивные счета — пассиву баланса.

* Отдельные наименования статей баланса соответствуют наименованию счетов.

* Остатки хозяйственных средств и источников их образования показываются на счетах по той же стороне, что и в балансе.

* Суммы остатков по всем активным счетам равны итогу актива баланса, а по всем пассивным счетам — итогу пассива баланса.

* Баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются на основании данных баланса.

Источник: studbooks.net