Бухгалтерский баланс входит в состав годовой бухгалтерской отчетности. Рассмотрим построчно, как отнести остатки по счетам в балансе.

Основные правила заполнения бухгалтерского баланса организации

Форма бухгалтерского баланса приведена в приложении 1 к Стандарту N 104 и представляет собой таблицу его активов и пассивов. Правила заполнения предусматривают следующее.

1. Показатели баланса приводятся в тысячах рублей в целых числах (п. 5 Стандарта N 104).

2. При отсутствии в той или иной строке баланса числового показателя — проставляется прочерк (п. 8 Стандарта N 104).

3. Вычитаемые и отрицательные числовые значения показателей показываются в круглых скобках (п. 8 Стандарта N 104).

4. Если показатели за предыдущий год несопоставимы с показателями отчетного года, то данные предыдущего года нужно корректировать (п. 7 Стандарта N 104).

5. Ряд активов и обязательств показывается в балансе в разрезе сроков их погашения (списания, использования). Это касается дебиторской и кредиторской задолженности, доходов и расходов будущих периодов, резервов предстоящих платежей и финансовых вложений. Если погашение (списание, использование) этих активов и обязательств ожидается в течение 12 месяцев после отчетной даты (31 декабря), они отражаются как краткосрочные, если позже — как долгосрочные (ч. 6 , 8 и 9 п. 12, ч. 13, 15 и 16 п. 13 , ч. 1 — 3 и 5 — 7 п. 15 , п. 16 Стандарта N 104).

Построчное заполнение формы 100.00 в 2021 году (ФНО 100)

6. Остатки по счетам учета расчетов в балансе показываются развернуто: дебетовые — в составе дебиторской задолженности, а кредитовые — в составе кредиторской (п. 9 Стандарта N 104).

7. Начальный баланс предприятия (данные на 31 декабря 2019 года) показывается в графе 4 его формы, а конечный (данные на 31 декабря 2020 года) — в графе 3.

8. Срок составления баланса-2020 — 31 марта 2021 года.

На что обратить внимание при формировании статей баланса за 2020 год

Указом N 159 предоставлено право относить курсовые разницы, образовавшиеся при пересчете активов и обязательств, выраженных в иностранной валюте, на доходы (расходы) будущих периодов. В какие сроки и в каких суммах включать эти разницы в состав доходов (расходов) по финансовой деятельности, решает руководитель организации. При этом установлен крайний срок их списания — 31 декабря 2022 года.

Таким образом, на счетах 97 и 98 могут быть отражены курсовые разницы, подлежащие списанию с этих счетов как в течение 12 месяцев после 31.12.2020, т.е. в 2021 году, так и позже. От срока списания этих разниц зависит, по какой строке баланса они будут отражены.

Курсовые разницы, числящиеся по состоянию на 31.12.2020 по счету 98, относятся в балансе:

Курсовые разницы, числящиеся по состоянию на 31.12.2020 по счету 97, относятся в балансе:

Заполнение бухгалтерского баланса по счетам

Состав статей актива баланса и его пассива содержится в гл. 2 Стандарта N 104. Ниже в таблице приведены структура и порядок составления бухбаланса.

Как работаем и отдыхаем в 2022 году ?

Бухгалтерский баланс – итоговый документ, обобщающий данные бухгалтерского учета за период, чаще всего загод. В статье рассказывается, как правильно составить бухгалтерский баланс: на что обратить внимание при подготовке данных, как заполнить бланк построчно. Приводятся рекомендации для представителей малого бизнеса, составляющих баланс по упрощенной форме.

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса. Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его.

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

Инструкция и правила заполнения бухгалтерского баланса в 2021 году

Конец года замечателен не только предстоящими новогодними застольями, но и тем, что после праздника начнется отсчет 3 месяцев, в течение которых предприятия обязаны сдать годовые отчетности. И когда это предстоит впервые, в самый раз придется инструкция по выбору форм и заполнению итогового бухгалтерского баланса, которая подробно расписывает ниже все разделы, пассивы и активы. Кроме того, никогда не лишне свериться с правилами, уже зная, как отчет готовится, требования имеют свойство меняться.

- 1 Общие положения

- 2 Что должно поступить из бухгалтерии в ФНС за год

- 3 Формула расчета граф для общего балансового отчета

- 3.1 Раздел «Актив»

- 3.2 Раздел «Пассив»

Общие положения

Что необходимо знать первым делом, приступая к отчетности по своей бизнес-деятельности за год:

- баланс заполняют по общей схеме, если компания под ответственностью проходить регулярный обязательный аудит, и по упрощенной – при УСН, а также малых формах бизнеса;

- упрощенная схема не положена компаниям малых форм, подпадающим под аудит, либо обязанным указывать в отчетности дополнительные данные для финансовой оценки бизнеса;

- отчеты имеют конкретные формы, вольные образцы не допускаются;

- явные или многочисленные ошибки в информации ведут к наказательным пеням со стороны контрольных органов.

Ошибок не будет, если аккуратно соблюдать все правила заполнения бухгалтерского баланса, установленные предпринимателям в текущем году.

Что должно поступить из бухгалтерии в ФНС за год

Список отчетов, которые обязаны предоставить организации в 2021 году, составляет следующий набор:

- Основной баланс по бухгалтерии.

- Финотчет итоговый.

- Результаты целевого оборота денежных средств.

- Данные о целевом расходовании поступивших средств.

- Пояснительная записка к балансу и финансовому отчету.

Формы отчетов с 1 по 4 содержатся в приказе МФР (Министерство Финансов) № 66-н, 2010 г. Документы должны полностью соответствовать приказу.

Пояснительная записка пишется от лица подающего сводки лица и четких ограничений по содержанию не имеет. Это может быть числовая таблица, а может – дополняющий и раскрывающий разные данные текст.

Малое предприятие в России вправе предоставить сокращенный вариант обязательной отчетности за год, не подавая сводки об обороте и использовании денежных средств. Если это важно, можно приложить пояснения к расчетам, сведениям, графам. Когда такой необходимости нет, то пояснительную записку тоже допускается не заполнять. В остальных случаях компании обязаны готовить все 5 пунктов из указанного выше списка.

Согласно Закону № 402-ФЗ «О бухучете», за 2011-2014 годы, ст.18, ч.2, и Налоговому кодексу России, ст.23, ч.1, п.5, все отчетные сводки должны быть переданы налоговым и статистическим органам не позднее 31 марта нового года. Таким образом, отчеты по бухгалтерии за 2020 год будут любезно принимать до 31.03.2021 г., после чего опоздавшему предприятию начнут распределять штрафы.

Нередко устав организации предписывает составлять отчетности чаще раза в год: от 1 раза в месяц до 1 раза в 3 месяца. Такие отчеты предназначены лишь для сведения учредителей и предоставляются только им. В государственные органы их отправлять не надо.

Формула расчета граф для общего балансового отчета

Шаблон документа утвержден Приложением-1, приказ МФР № 66-н, скачать форму доступно по ссылке.

Раздел «Актив»

Логические связи для раздела «Актив», подраздел 1 «Внеоборотные», заполнение баланса построчно происходит по следующим связкам:

- Активы нематериальные – разница строк «Дебет (Д)-04» и «Кредит (К)-05» (не наоборот);

- Исследования и разработки, результат – равно строке «Д-04»;

- Активы нематериальные, поисковые – равно строке «Д-08 субсчета НП-расходы», показатель только для компаний, задействующих природоресурсы, отображает траты на природное сырье;

- То же, материальные, поисковые – равно строке «Д-08 субсчета МП-расходы», показатель только для компаний, задействующих природоресурсы, отображает траты на природное сырье, в остальном инструкция по заполнению бухгалтерского баланса действует на всех;

- Средства основные – равно результату по формуле «Дебет-01» минус «К-02» плюс «Д-08 субсчета о/средств вне эксплуатации»;

- Вложения в матценности, доходные – равно разнице «Д-03» и «К-02 субсчета амортизации активов, связанных с доходными вложениями»;

- Вложения финансовые – сумма граф «Д-58», «Д-55 депозитного субсчета», «Д-73 субсчета предоставленных займов», «К-59 субсчета резерва, долгосрочные финобязательства»;

- Актив налоговый, отложенный – равно «Д-09»;

- Активы прочие, внеоборотные – все оставшиеся внеоборотные средства в денежном выражении;

- Итого по разделу – сумма сложения всех результатов по описанным строчкам.

Тот же раздел, подраздел 2 «Оборотные активы», заполнение бухгалтерского баланса по счетам производится согласно таким формулам:

- Запасы – это «Д-41» – «К-42» + «Д-15» + «Д-16» – «К-14» + «Д-97» + сложенные показатели сальдо-дебетов по счетам 10-11, 20-21, 23, 29, 43-45;

- НДС, полученные средства – равно графе «Д-19»;

- Задолженность дебиторская – сумма строк «Дебетов» 60, 62, 68-71, 73 (без ссуд с процентами), 75, 76, минус показатель строки «К-63»;

- Вложение финансовые без денэквивалентов – разница между суммой «Д-58», «Д-55 депозитного субсчета», «Д-73 субсчета по займовым расчетам (из предоставленных)» и строки «К-59»;

- Средства и эквиваленты денежные – разница между суммой «Дебетов» 50-52, 55, 57 и строкой «Дебет-55 депозитного субсчета»;

- Активы прочие, оборотные – все оставшиеся оборотные средства в денежном выражении;

- Итого по разделу – сумма сложения всех результатов по описанным строкам;

- Балансовый итог – сложение строчек «Итого» по обоим подразделам «Актива» (1 и 2).

Раздел «Пассив»

В разделе «Пассив» 3 подраздела. Для подраздела «Капитал, резервы» расшифровка бухгалтерского баланса по строкам выглядит так:

- Капитал уставной – показатель строчки «Кредит-80»;

- Акции, собственные, приобретенные у держателей – показатель строчки «Дебет-81»;

- Активы внеоборотные, переоценка – равно «К-83 субсчета дооценки средств основных и активов нематериальных (ДСО и ДАН)»;

- Капитал добавочный (переоценка в расчет не берется) – та же строчка из предыдущей формулы, но без учета сумм ДСО и ДАН;

- Капитал резервный – показатель строчки «К-82»;

- Прибыль нераспределенная – показатель «К-84»;

- Итоговая строка – результат сложения всех полученных выше показателей.

Подраздел «Обязательства долгосрочные» имеет распределение счетов в бухгалтерском балансе по следующим строкам:

- Средства заемные – равно «К-67», включатся проценты, которые нужно погасить за год и меньше;

- Обязательства налоговые, отложенные – равно «К-77»;

- Обязательства оценочные – равно «К-96», берутся обязанности, на которые отведено больше года;

- Обязательства пр. – остальные обязательства;

- Итого по разделу – сумма всех полученных значений.

Подраздел «Обязательства недолгосрочные» заполняется по образцу:

- Средства заемные – сумма «К-66» и «К-67» (больше года);

- Задолженность кредитная – сумма «Кредитов» 60, 62, 68-71, 73, 75 (краткосрочные), 76;

- Прибыль будущая (доходы БП) – сумма «Кредитов» 86, 98;

- Обязательства оценочные – равно «К-96», берутся обязанности, на которые отведено больше года;

- Обязательства пр. – остальные обязательства;

- Итого по разделу – сумма всех полученных значений.

Общая балансовая составляющая – сумма показателей «Итого» всех 3 подразделов раздела «Пассив».

Особенности упрощенного отчета

Предприятия при УСН составляют упрощенный вариант балансового рапорта. Форма для него утверждена Приложением-5 приказа МФР № 66-н, скачать ее можно по ссылке.

Однако показатели у отчета те же, что в строках общего варианта. А отличие в том, что за основу берутся данные, отображающие наибольшее значение. Понять очевидную простоту балансового отчета для предприятий с УСН поможет пример с расшифровкой, приведенный ниже.

Успешное сведение баланса в бухгалтерии означает достойное завершение рабочего года для предприятия. Но только после принятия его контрольными органами. Поэтому к делу нужно подходить ответственно, не опускаясь до формулы «и так сойдет».

Источник: imeyupravo.com

Форма 2 бухгалтерской отчетности

Форма 2 бухгалтерской отчетности представляет собой обязательный отчет о полученной прибыли и понесенных расходах компании за данный отчетный период. Отчет формируется и сдается в обязательном порядке вне зависимости от величины предприятия, типа собственности и других показателей. Исключения составляют только представительства иностранных организаций. Документ заполняется строго по образцу, утвержденному Минфином. Готовый пример, бланк и правила заполнения формы подробно описаны в статье. Если требуется комплексное ведение компаний, переходите по ссылке БухALTER .

Скачать бланк формы 2 бухгалтерской отчетности о финансовых результатах (excel)

Скачать образец заполнения формы 2 бухгалтерского баланса (word)

- Образец заполненной формы 2 бухгалтерского баланса

- Законодательная база

- Таблица кодов строк

- Правила заполнения строк: пошаговая инструкция

- Сроки и порядок сдачи отчета по форме 2

- Ответственность за нарушение сроков

- Поделиться ссылкой:

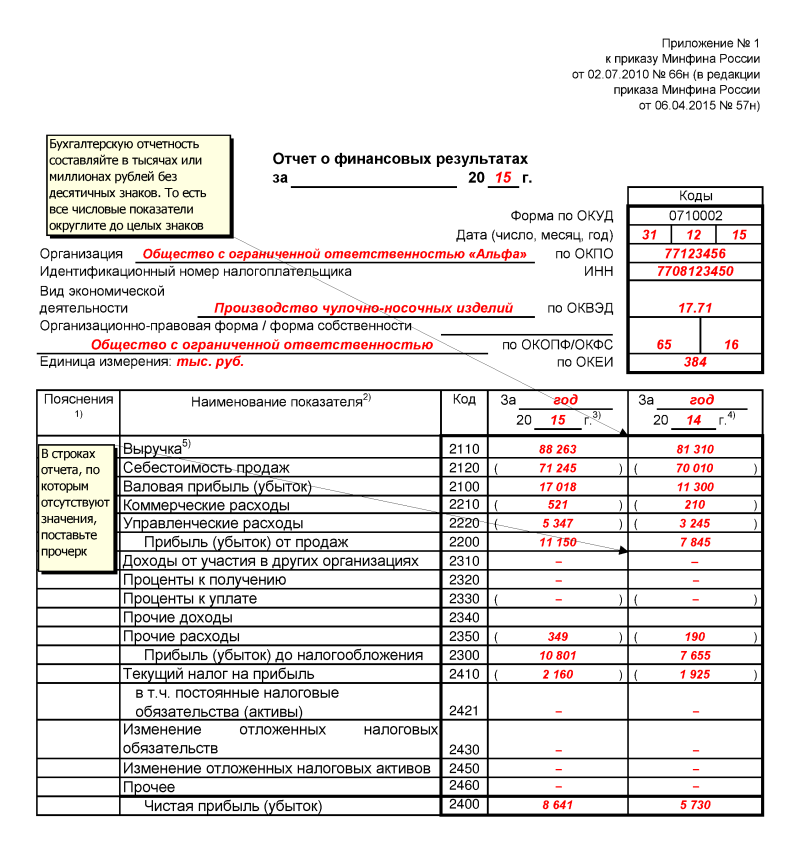

Образец заполненной формы 2 бухгалтерского баланса

При заполнении формы следует ориентироваться на такой образец.

Обратите внимание на комментарии из видео инструкции по заполнению формы 2 бухгалтерского баланса

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Важно понимать, что данные в форме по предыдущему и текущему отчетному периоду должны быть примерно сопоставимыми. Если они будут отличаться в несколько раз и тем более на порядки, налоговая инспекция может заинтересоваться данным фактом и организовать дополнительную проверку.

Законодательная база

Наряду с формой 1 форма 2 является обязательным документом, относящимся к бухгалтерской отчетности. Она заполняется в соответствии с образцом и правилами, утвержденным приказом Минфина № 66Н .

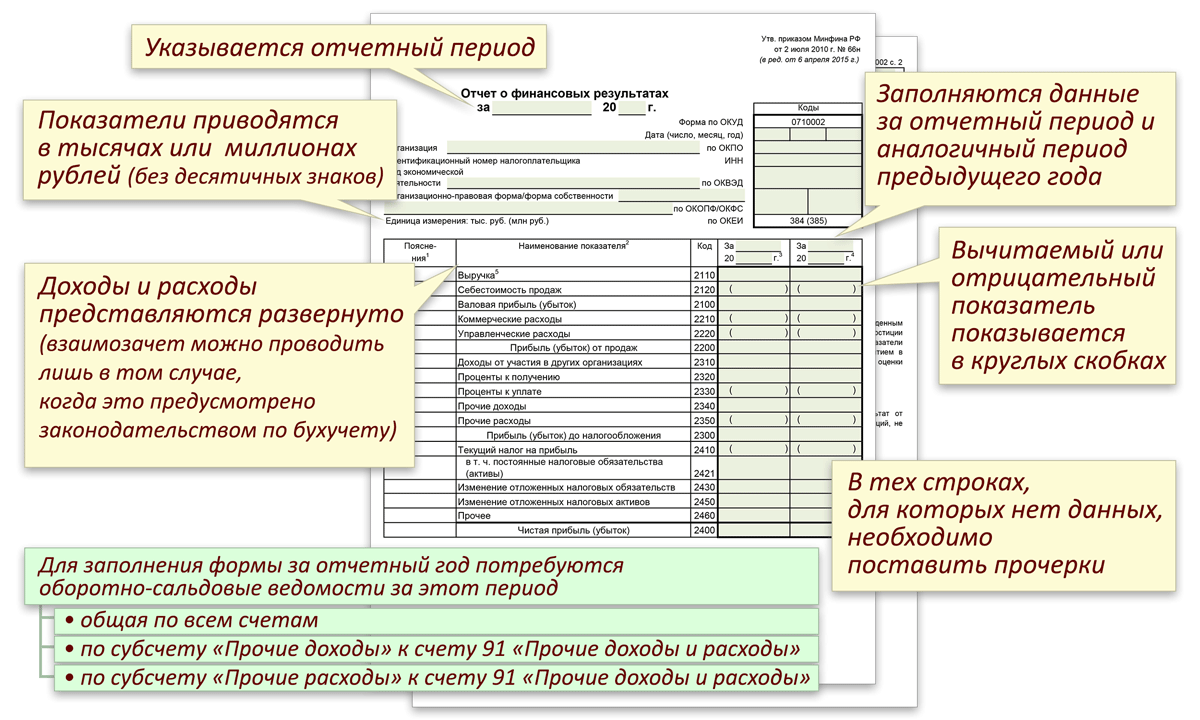

Бухгалтерский отчет по форме 2 именуется отчетом о финансовых результатах организации за определенный отчетный период. Также отчет называют бухгалтерским балансом. В нем отражают данные о балансе (актуальных доходах и расходах), а также о других финансовых результатах. Документ состоит из «шапки» и табличной части.

В верхних графах фиксируют:

- отчетный период;

- дату составления;

- название и реквизиты компании;

- принятая единица измерения – обычно все сведения отражают в тысячах рублей (тыс. руб.).

В табличной части заполняют 5 столбцов:

- Порядковый номер каждой строки.

- Название финансового показателя/результата.

- Код каждой строки – присваивается в соответствии с требованиями описанного Приказа Минфина (см. ниже).

- Значение показателя в указанных единицах измерения за отчетный год.

- Значение аналогичного показателя в тех же единицах за прошлый год.

Таблица кодов строк

Полный перечень кодов которые используются при заполнении бухгалтерского отчета по форме 2 с их расшифровкой приведен в таблице.

Мнение эксперта

Савельев Роман

Ведущий специалист по кредитованию, эксперт сайта

Ранее мы рассказывали о правилах заполнения декларации по налогу на прибыль, рекомендуем вам также ознакомиться с этим материалом тут.

Правила заполнения строк: пошаговая инструкция

Форма заполняется в соответствии с правилами (построчно), описанными в таблице.

Схематично инструкцию по заполнению формы 2 бухгалтерской отчетности можно представить так.

Сроки и порядок сдачи отчета по форме 2

Заполненную форму бухгалтерского баланса необходимо отправить в местное отделение налоговой инспекции, передав ее:

- лично;

- с помощью курьера;

- по почте;

- по электронной почте (при наличии цифровой электронной подписи).

Предельный срок сдачи отчета по форме 2 в 2023 году выпадает на 31 марта. Поскольку это воскресенье, срок переносится на понедельник 1 апреля. В общем случае срок сдачи определяется как 3 месяца с момента окончания отчетного периода. Поскольку форма сдается за 1 календарный год, отчетный период заканчивается 31 декабря.

Наряду с налоговой инспекцией сдать отчет по форме 2 также необходимо и в местное отделение органов статистики. Туда компания также направляет оригинал, т.е. по факту составить нужно 2 одинаковых экземпляра документа.

Ответственность за нарушение сроков

Если компания не сдала отчет вовремя, на нее налагается штраф, размер которого зависит от того, куда именно не поступил документ.

| в налоговую инспекцию | 200 руб. | 300-500 руб. |

| в органы статистики | 3000-5000 руб. |

Источник: 2ann.ru