Денежные средства организации отражаются в следующих формах бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 № 67н:

1. бухгалтерский баланс (ф. № 1);

2. отчет о движении денежных средств (ф. № 4).

Порядок раскрытия информации о движении денежных средств в бухгалтерской отчетности регламентируется ПБУ 4/99 «Бухгалтерская отчетность», утвержденном Приказом Минфина РФ от 06.07.1999 и Приказом Минфина РФ. В соответствии с ПБУ 4/99 в бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации (п. 29).

В бухгалтерском балансе (ф. № 1) отражается остаток денежных средств на начало и конец отчетного года по строке 260 «Денежные средства» без расшифровки по их видам. Остаток денежных средств на начало и конец отчетного года отражается в приложении к бухгалтерскому балансу, отчете о движении денежных средств (ф. № 4) — и должен соответствовать остатку денежных средств в бухгалтерском балансе.

Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

В отчете о движении денежных средств отражаются показатели по движению денежных средств организации за отчетный год, учитываемые на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках». Данный отчет составляется в рублях. Для составления этой формы отчетности определяется информация по поступлению и выбытию денежных средств в течение года. Данные о них могут быть получены из соответствующих строчек балансового отчета за те или иные периоды.

Российский отчет представляет информацию за отчетный период с горизонтальной расшифровкой денежных оборотов по видам деятельности: операционной, инвестиционной, финансовой.

В составе показателей, характеризующих движение денежных средств по текущей деятельности, выделены денежные средства, полученные от текущей деятельности, и денежные средства, направленные на текущую деятельность. Как правило, это результаты хозяйственных операций, влияющих на определение чистой прибыли (убытка) организации.

Одним из условий, позволяющих отнести те или иные операции по движению денежных средств к текущей деятельности, является невозможность их включения в инвестиционную или финансовую деятельность.

Чистые денежные средства от текущей деятельности — это разница между поступлениями от текущей деятельности и расходами на нее. Этот показатель является ключевым.

На основании данных о величине и динамике этого показателя в их сочетании с другой информацией могут быть сделаны выводы относительно способности организации создавать денежные средства в результате своей основной деятельности в размере и сроки, необходимые для расчетов по обязательствам и осуществления инвестиционной деятельности.

В российском учете предусмотрена возможность представления движения денежных средств по текущей деятельности только с использованием прямого метода (в соответствии с формой № 4 в Приложении к Приказу № 67н).

К информации по инвестиционной деятельности относятся данные о движении денежных средств в ходе осуществления деятельности организации, связанной с движением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.).

К информации по финансовой деятельности относятся данные о движении денежных средств в ходе осуществления которой изменяются величина и состав ее собственного капитала, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

В Отчете о движении денежных средств в обязательном порядке должны быть отражены изменения в составе денежных средств, связанные с курсовыми разницами. Хотя операции по учету курсовых разниц влияют как на финансовый результат, так и на величину денежных средств, реальным движением средств они не сопровождаются. В этой связи возникает необходимость раскрытия такой информации с целью уточнения величины чистого денежного потока.

9.9. Особенности раскрытия информации о движении денежных средств в соответствии с МСФО

Правила составления отчета о движении денежных средств установлены МСФО 7 «Отчеты о движении денежных средств», согласно которому отчет должен содержать информацию о денежных потоках компании в разрезе операционной, инвестиционной и финансовой деятельности.

Для составления отчета в части операционной деятельности МСФО 7 допускает использование двух методов: прямого и косвенного. Информацию о денежных потоках в разрезе финансовой и инвестиционной деятельности можно представлять только прямым методом.

В отчете о движении денежных средств должны отражаться денежные потоки отчетного периода с их разделением по операционной, инвестиционной и финансовой деятельности.

Компания должна составлять отчет о движении денежных средств в части представления денежных потоков по операционной деятельности, используя один из двух методов:

прямой метод, в соответствии с которым раскрывается информация об основных классах валовых поступлений и валовых выплат;

косвенный метод, в соответствии с которым чистая прибыль корректируется с учетом влияния неденежных операций, отложенных (или начисленных) сумм по прошлым (или будущим) поступлениям денежных средств по операционной деятельности, а также статей дохода (или расхода), связанных с потоками денежных средств по инвестиционной или финансовой деятельности.

Отчет о движении денежных средств, составленный прямым методом на основе информации, полученной путем корректировок статей доходов и расходов, по сути, представляет собой отчет о прибылях и убытках, составленный кассовым методом.

Для применения косвенного метода необходимы показатели бухгалтерского баланса на начало и на конец отчетного периода, а также некоторые данные отчета о прибылях и убытках. Использование прямого метода, как правило, требует более полной и детализированной учетной информации, необходимой для расчета сумм основных валовых поступлений и выплат.

Компаниям рекомендуется в отчете о движении денежных средств отражать денежные потоки по операционной деятельности на основе прямого метода, так как данный метод обеспечивает представление той информации, которую не позволяет получить косвенный метод.

МСФО 7 требует обязательно раскрывать в примечаниях к финансовой отчетности:

положения учетной политики, относящиеся к составлению отчета о движении денежных средств;

состав денежных средств и их эквивалентов;

сверку сумм в отчете о движении денежных средств с эквивалентными статьями в балансе;

сумму значительных остатков денежных средств и их эквивалентов, имеющихся у компании, но недоступных для использования;

расшифровку информации о приобретениях и продажах дочерних компаний и других структурных единиц;

информацию о существенных инвестиционных и финансовых операциях, не требующих использования денежных средств.

Кроме того, стандарт рекомендует в качестве дополнительной информации раскрыть данные о сумме неиспользованных кредитных средств с указанием имеющихся ограничений по их использованию; о денежных потоках, которые увеличивают операционные возможности компании в сравнении с денежными потоками, направленными на поддержание операционных возможностей (например, покупка дополнительного нового оборудования и ремонт старого), а также о движении денежных средств в разрезе хозяйственных или географических сегментов.

Учет операций в иностранной валюте регламентируется МСФО (IAS) 21 «Влияние изменений валютных курсов», которое подлежит применению при учете операций и остатков в иностранной валюте, кроме отдельных изъятий, регламентирующихся IAS 39 «Финансовые инструменты — признание и оценка».

МСФО (IAS) 21 используется в следующих ситуациях:

– при пересчете результатов и финансовых показателей организации в валюту представления;

– при пересчете результатов и финансовых показателей контролируемых и ассоциированных организаций, а также совместно контролируемого бизнеса при формировании отчетности с использованием методов консолидации, пропорциональной консолидации и долевого участия.

МСФО (IAS) 21 также требует дополнительных раскрытий в ситуациях, когда валюта представления отличается от функциональной валюты, а также когда организация использует еще какую-либо валюту для представления финансовой информации.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Отчет о движении денежных средств (ОДДС): методы и порядок составления

27 февраля 2020

Отчет о движении денежных средств (ОДДС): методы и порядок составления

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P

Как проверить суммы НДС в Отчете о движении денежных средств в 1С 8.3 Бухгалтерия

Итоговый ОДДС, составленный прямым способом, перед вами:

Остаток ДС на начало

Поступления от покупателей

Оплата за сырье

Оплата за аренду

Итого денежный поток от операционной деятельности

Итого денежный поток от инвестиционной деятельности

Итого денежный поток от финансовой деятельности

Остаток ДС на конец

Составив его, предприниматель понял, что, несмотря на прибыль от операционной деятельности в 287,5 тыс. руб., операционная деятельность принесла ему недостачу в 113 тыс. руб.

Инвестиция в оборудование 100 тыс. руб. еще больше увеличила кассовый разрыв. Таким образом, остаток на расчетном счете в 250 — 113 — 100 = 37 тыс. руб. вполне обоснован.

Составив ОДДС прямым способом, предприниматель интуитивно начал догадываться, что часть денег «лежит» у него в эквиваленте товара, но сколько это денег и правильно ли это, не понимал.

ОДДС, составленный косвенным способом, дает информацию для анализа кассового разрыва по статьям: сколько денег «осело» в запасах, дебиторской задолженности, незавершенном производстве, на складе готовой продукции и т.д.

Тогда он составил ОДДС косвенным способом.

- подставил по месяцам посчитанный результат от операционной деятельности;

- добавил к финансовому результату корректировки по неденежным статьям операционной деятельности (в примере к таким корректировкам относится только амортизация, но ниже мы рассмотрим, что может включаться в этот раздел еще);

- получил «денежный» результат от деятельности до учета изменений по статьям баланса и капитала;

- по строкам баланса у предпринимателя произошло увеличение запасов в каждом периоде, равное сумме оплаты за запасы за вычетом себестоимости запасов, отпущенных в производство пирогов;

- понятно, что сумма, хранящаяся в виде запасов, уменьшает денежный поток (позже мы рассмотрим и другие изменения по балансовым статьям, влияющие на денежный поток). Вычтя из суммы «денежного» результата изменения по статьям баланса, предприниматель получил денежный поток от операционной деятельности;

- денежный поток от инвестиционной деятельности мы рассматривали ранее, здесь в логике формирования ничего не изменилось;

- денежный поток от финансовой деятельности считается так же, как в прямом методе.

Итоговый ОДДС, составленный косвенным способом:

Корректировки по статьям

Прибыль до учета изменений в оборотных активах и капитале

Итого денежный поток от операционной деятельности

(100)

(13)

(113)

Итого денежный поток от инвестиционной деятельности

(100)

(100)

Итого денежный поток от финансовой деятельности

Остаток ДС на начало

Остаток ДС на конец

Посмотрев на ОДДС, составленный косвенным способом, предприниматель заметил некоторые закономерности. Например, склад сырья у него растет и за три месяца в общей сложности вырос больше, чем прибыль. Это может быть неплохо для бизнеса, растущего быстрыми темпами, но приводит к кассовому разрыву.

Проанализировав ситуацию, предприниматель решил:

- Взять кредит под операционную деятельность.

- Поработать над способами уменьшения склада запасов, возможно, организовать закупки чаще или найти постоянных поставщиков, которые готовы сами привозить товар два раза в неделю.

Для нас же, как финансистов, из описанного примера важно сделать выводы: оба способа составления ОДДС хороши, но каждый по-своему.

ОДДС составленный прямым способом, позволяет наглядно показать и рассчитать на будущее денежные потоки входящие, исходящие и кассовый разрыв. У такого способа составления отчетности есть еще одно неочевидное преимущество – в отличие от мировой практики, в РФ в составе регламентированной отчетности закреплен только прямой способ составления ОДДС.

ОДДС, составленный косвенным способом, дает информацию для анализа кассового разрыва по статьям: сколько денег «осело» в запасах, дебиторской задолженности, незавершенном производстве, на складе готовой продукции и т.д.

Далее мы поговорим о структуре каждого отчета.

Детализируй до тех пор, пока ценность от детализации превышает затраты на такую детализацию.

Структура ОДДС, составленного прямым способом

Из примера мы узнали, что главными разделами ОДДС, составленного прямым способом, являются:

- денежные потоки от операционной деятельности (поступления и платежи);

- денежные потоки от инвестиционной деятельности (поступления и платежи);

- денежные потоки от финансовой деятельности (поступления и платежи).

Денежные потоки от операционной деятельности

Остановимся подробнее на операционной деятельности.

В примере мы не говорили о важном отличии отчета о движении денежных средств от отчета о прибылях и убытках – НДС. Ведь выручку и расходы мы учитываем очищенные от НДС, а поступления и выплаты содержат этот косвенный налог.

На практике используются два метода составления ОДДС прямым способом – с учетом НДС и без него.

Если ваша компания приняла решение составлять ОДДС в развернутом виде, то все денежные потоки будут биться на ежедневной основе с банковскими выписками, в разделе выплаты появится строка «НДС уплаченный в бюджет».

Если же компания решит составлять ОДДС в свернутом виде, поступления и выплаты должны будут отражаться очищенными от НДС, НДС к уплате в бюджет возникать не будет.

Я предпочитаю ОДДС в свернутом виде, и мою позицию разделяют государственные органы РФ, которые предлагают именно такой вариант представления формы-4.

Единственное неудобство в создании ОДДС, очищенного от НДС – это невозможность сверить его с движениями по банковским счетам и кассам. Не будет он совпадать и с анализом 50, 51, 52 счетов.

Каждая фирма вправе детализировать поступления и оплаты от операционной деятельности в соответствии со своими потребностями. Рекомендацией может служить лишь соблюдение правила – детализируй до тех пор, пока ценность от детализации превышает затраты на такую детализацию.

Денежные потоки от инвестиционной деятельности

Раздел денежных потоков от инвестиционной деятельности содержит поступления и выплаты от покупки и продажи внеоборотных активов, долей участия в других организациях, долговых ценных бумаг других организаций, предоставление и возврат займов другим лицам.

Денежные потоки от финансовой деятельности

Раздел денежных потоков от финансовой деятельности включает в себя поступления:

- от выпуска долевых и долговых ценных бумаг;

- получения кредитов и займов;

- получения вкладов в имущество от учредителей.

- учредителям при погашении вкладов и долей;

- распределение прибылей, дивиденды;

- возврат полученных кредитов и займов.

Отдельными строками стоит указать остатки денежных средств и денежных эквивалентов на начало периода и на конец периода.

Следует отметить, что при пересчете остатков денежных средств в валюте, с учетом изменения курса, влияние курсовых разниц не включается в суммы остатков денежных средств, а показывается отдельной строкой.

Структура ОДДС, составленного косвенным способом

В примере выше мы уже начали строить структуру ОДДС, повторим: ОДДС, составленный косвенным способом, состоит из разделов:

- результат от операционной деятельности (чистая прибыль);

- корректировки по статьям операционной деятельности;

- корректировки по статьям баланса;

- денежный поток от инвестиционной деятельности;

- денежный поток от финансовой деятельности.

Результат от операционной деятельности

Корректировки по статьям операционной деятельности – это проводки, которые влияют на прибыль предприятия и не влияют на денежный поток. К ним относятся в первую очередь:

- амортизация, обесценение, переоценка внеоборотных активов;

- проценты по кредитам и займам, начисленные, но не уплаченные;

- прибыль / убыток от выбытия активов предназначенных для продажи.

Корректировки по статьям баланса – это изменения в первую очередь в оборотных активах предприятия, которые напрямую влияют на денежный поток. Обязательными в списке будут:

- Изменения в запасах (могут быть детализированы на запасы сырья, полуфабрикатов, готовой продукции). Соответственно, увеличение запасов в текущем периоде к данным предыдущего периода вызовет эквивалентный отток денежных средств.

- Изменения в дебиторской задолженности. Увеличение сумм дебиторской задолженности к прошлому периоду приведет к эквивалентному оттоку денежных средств.

- Изменения в кредиторской задолженности. Увеличение сумм кредиторской задолженности к предыдущему периоду вызовет равное увеличение денежной массы.

- Изменения в прочих обязательствах и в прочих активах также повлияют на изменение денежной массы, детализация изменений по статьям зависит от наличия «весомых» статей прочих активов и обязательств в балансе.

Денежный поток от инвестиционной деятельности и от финансовой деятельности учитывается так же как в отчете о движении денежных средств прямым способом.

Отдельными строками стоит указать остатки денежных средств и денежных эквивалентов на начало периода и на конец периода.

Правило выделения курсовых разниц от пересчета остатков в валюте также применимо к ОДДС, составленному косвенным способом.

В статье мы рассмотрели отчет о движении денежных средств – от основ и понимания, зачем нужен этот отчет, до типовой структуры отчетов, составленных разными способами. Надеюсь, вы получили ответы на многие вопросы по порядку составления отчета о движении денежных средств.

Чтобы оставить комментарий пожалуйста Авторизуйтесь

Источник: upr.ru

Движение денежных средств в 1С 8.3: статьи, отчет, анализ

Уникальная разработка по распределению выписок. Индивидуальный подход, минимальный бюджет и сроки.

Автоматизация казначейства на базе 1С

Повышение эффективности планирования, использования и контроля ДС за счет отработанных методик

от 104 000 руб.

WA:Финансист Управление денежными средствами

Эффективный контроль денежных средств при минимальных затратах на внедрение и поддержку

от 30 000 руб.

Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1С 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета, что в свою очередь поддержит правильность операций бюджетирования и казначейства в 1С.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

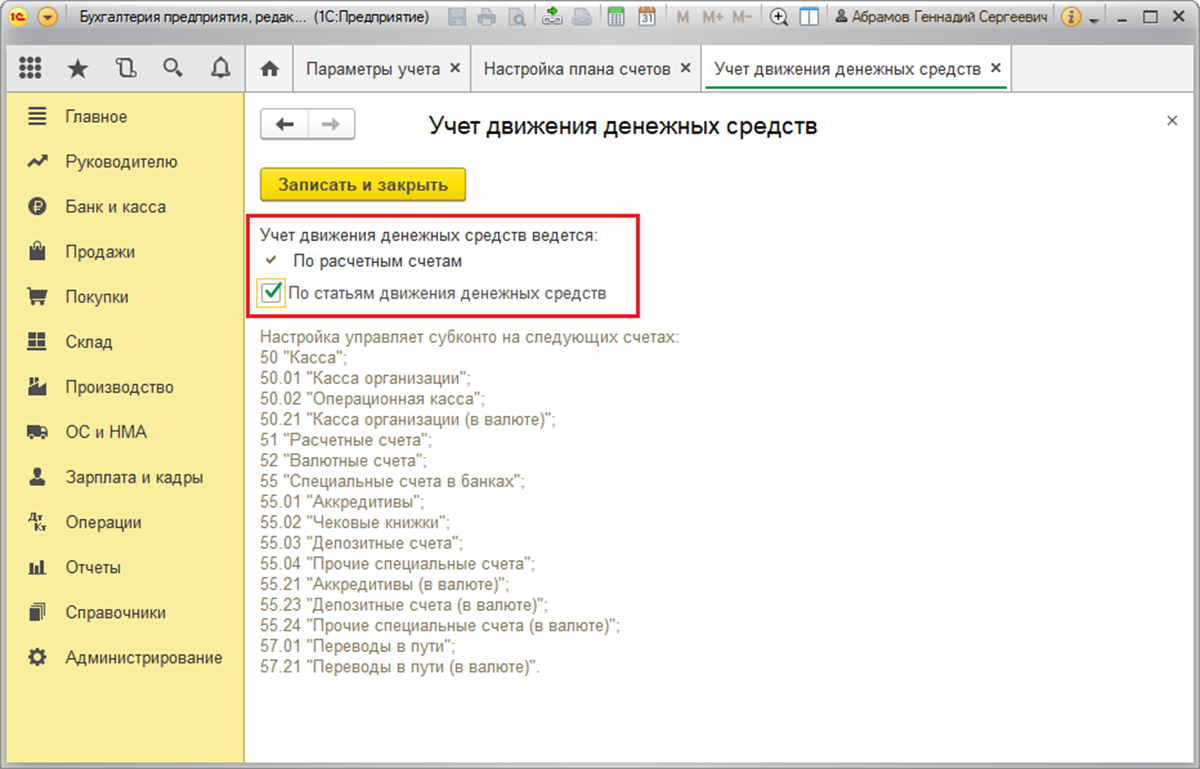

Настройка плана счетов

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».