Раздел 2 пояснений к бухгалтерскому балансу и отчету о финансовых результатах состоит из четырех таблиц:

2.1. Наличие и движение основных средств;

2.2. Незавершенные капитальные вложения;

2.3. Изменение стоимости основных средств в результате достройки, дооборудования; реконструкции и частичной ликвидации;

2.4. Иное использование основных средств.

Таблица 2.1

В таблице 2.1 указывают данные (п. 10 ПБУ 4/99):

- о первоначальной (переоцененной) стоимости ОС, накопленной амортизации по ним на начало и конец отчетного года;

- о поступлении и выбытии ОС за отчетный год;

- о начисленной амортизации за отчетный год;

- об изменении первоначальной стоимости и накопленной амортизации в результате переоценки ОС за отчетный год;

- аналогичные данные за предыдущий год.

Кроме того, нужно дополнить таблицу графами, в которых раскрыть информацию согласно требованию подпункта «б» пункта 45 ФСБУ 6/2020.

- о суммах накопленного обесценения на начало и конец года, а также о его изменении в течение периода;

- об объектах ОС, переклассифицированных в течение года в долгосрочные активы к продаже;

- об изменении первоначальной стоимости объектов ОС за счет изменения оценочных обязательств на демонтаж, утилизацию, восстановление окружающей среды.

Показатели граф «На начало года» и «На конец периода» таблицы 2.1 не должны включать информацию о капитальных вложения и должны соответствовать показателям строк 1150 и 1160 бухгалтерского баланса по стоимости ОС (без учета капитальных вложений).

Приём к учёту основных средств в 2022 году

Пример. Как заполнить таблицу 2.1 раздела 2 пояснений

На начало отчетного года на балансе компании числятся производственное здание, здание склада и производственное оборудование. Первоначальная стоимость зданий на начало года суммарно составляет 60 400 руб., оборудования — 48 300 руб., а начисленная амортизация соответственно – 12 000 руб. и 24 000 руб. В течение года была начислена амортизация: по зданиям 1200 руб., по оборудованию – 5500 руб.

Часть оборудования морально устарела, поэтому его продали. Первоначальная стоимость проданного оборудования 5300 руб., накопленная по нему амортизация – 4900. Сумма накопленного по нему обесценения была восстановлена (330 руб.).

В течение года здание склада решили продать, но покупателя не нашлось, поэтому его перевели в состав долгосрочных активов к продаже. Первоначальная стоимость переквалифицированного в долгосрочные активы к продаже здания склада составила 5900 руб., накопленная по нему амортизация – 3850 руб.

Кроме того, производственное здание переоценили. Его первоначальная стоимость увеличилась на 2700 руб., амортизация – на 600 руб.

Заполняя таблицу 2.1 раздела 2 пояснений к балансу, бухгалтер добавил в нее новые графы, чтобы отразить сведения, обязательные к раскрытию в бухгалтерской отчетности согласно ФСБУ 6/2020 «Основные средства». Это графы:

Что такое основные средства?

- накопленное обесценение на начало года;

- ликвидационные оценочные обязательства (в составе изменений в течение года);

- накопленное обесценение (при списании выбывших объектов);

- переклассифицировано объектов (при переводе их в состав долгосрочных активов к продаже), в том числе первоначальная стоимость, накопленная амортизация, накопленное обесценение;

- обесценение за период;

- накопленное обесценение на конец года.

Данные, учитываемые со знаком минус, нужно проставить в скобках.

Таблицу 2.1 бухгалтер заполнил так (данные за прошлый год для простоты восприятия не приводим).

| Наименование показателя | Период | На начало года | Изменения за период | ||||||

| первоначальная стоимость | накопленная амортизация | накопленное обесценение | поступило | ликвидационные оценочные обязательства | выбыло объектов | ||||

| первоначальная стоимость | накопленная амортизация | накопленное обесценение | |||||||

| Основные средства (без учета доходных вложений в материальные ценности) — всего | За 2022 г. | 108700 | (36000) | (1300) | 40000 | (840) | (5300) | 4900 | 330 |

| За 2021 г. | () | () | (-) | () | |||||

| в том числе: | За 2022 г. | 60400 | (12000) | (-) | 30000 | ||||

| здания | За 2021 г. | (-) | (-) | (-) | |||||

| оборудование | За 2022 г. | 48300 | (24000) | (1300) | 10000 | (840) | (5300) | 4900 | 330 |

| За 2021 г. | (-) | (-) | (-) | (-) | |||||

Таблица 2.2

В таблице 2.2 отражаются незавершенные капитальные вложения.

В таблице 2.2 укажите (подп. «а» п. 23 ФСБУ 26/2020, п. 10 ПБУ 4/99):

- балансовую стоимость незавершенных капитальных вложений на начало и конец отчетного года;

- фактические затраты на приобретение, создание, улучшение, восстановление объектов основных средств за отчетный период;

- информацию о списанных за отчетный год капитальных вложениях;

- информацию о капитальных вложениях, признанных в отчетном периоде новыми объектами основных средств или увеличивших стоимость существующих объектов.

- стоимость материальных ценностей, предназначенных для создания, улучшения, достройки, модернизации основных средств, которые учитываются на счетах 07 и 10;

- суммы авансов (без НДС), уплаченных в связи с приобретением ОС, их созданием, улучшением и т.п. Суммы приводятся за вычетом НДС (подп. «г» п. 23 ФСБУ 26/2020).

Обратите внимание: связи с обязательным применением ФСБУ 26/2020 «незавершенные капитальные вложения» можно дополнить таблицу графами для раскрытия информации о суммах накопленного обесценения капитальных вложений на начало и конец года и о его изменениях.

Информация в таблице 2.2 приводится с разбивкой на группы основных средств. Данные вносят за отчетный и предыдущий годы.

Таблица 2.3

В таблице 2.3 должны содержаться данные об изменении стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

В строках таблицы отдельно указывают увеличение и уменьшение стоимости основных средств. Увеличение может происходить в результате достройки, дооборудования и реконструкции, а уменьшение – из-за частичной ликвидации.

Обратите внимание: информацию об увеличении или уменьшении стоимости указывают по каждому основному средству, стоимость которого изменилась.

Обратите внимание: таблицу 2.3, как и предыдущие, следует дополнить. Включите в нее строки для указания информации о существенных затратах на капитальные ремонты основных средств. С 2022 года они признаются отдельными объектами ОС.

Данные в столбцах таблицы 2.3 приводят за отчетный и предыдущий периоды.

Таблица 2.4

В таблице 2.4 отражают информацию об ином использовании основных средств фирмы.

В ней указывают:

- балансовую стоимость основных средств, переданных в операционную аренду (субаренду) (подп. «к» п. 45 ФСБУ 6/2020);

- стоимость основных средств, переданных в неоперационную (финансовую) аренду, если после списания объекта с бухгалтерского учета вы продолжаете его учитывать за балансом;

- информацию о полученных в финансовую аренду (лизинг) объектах. Речь идет об информации о стоимости признанного права пользования активом за вычетом накопленной амортизации;

- стоимость основных средств, указанную в договоре, полученных в операционную аренду, которые учитываются за балансом;

- балансовую стоимость недвижимости, которая принята в эксплуатацию и фактически используется, но находится на госрегистрации;

- балансовую стоимость основных средств, переведенных на консервацию;

- балансовую стоимость основных средств, в отношении которых имеются ограничения имущественных прав (например находящихся в залоге) (подп. «л» п. 45 ФСБУ 6/2020).

Также следует включить в таблицу 2.4 строки для указания существенной информации о балансовой стоимости пригодных для использования, но не используемых объектов основных средств, если причиной этого не являются сезонные особенности деятельности организации) (подп. «и» п. 45 ФСБУ 6/2020).

В столбцах таблицы 2.4 указываются данные на (п. 10 ПБУ 4/99):

- отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года предшествовавшего предыдущему, т.е. позапрошлого года (столбец 4).

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Источник: www.berator.ru

Раскрытие информации по новым ФСБУ 6/2020 и ФСБУ 26/2020

В 2022 году изменились правила отражения сведений по ФСБУ 6/2020 и 26/2020. В документах надо фиксировать сведения на начало и конец отчетного промежутка, движение ОС, капитальных вкладов и существенную информацию.

В 2022 году обновились федеральные стандарты по бухучету основных средств и капвложений. А потому изменились правила отражения сведений по ФСБУ 6/2020 и 26/2020. В документах надо фиксировать сведения на начало-конец отчетного промежутка, движение ОС, капитальных вкладов и прочую существенную информацию.

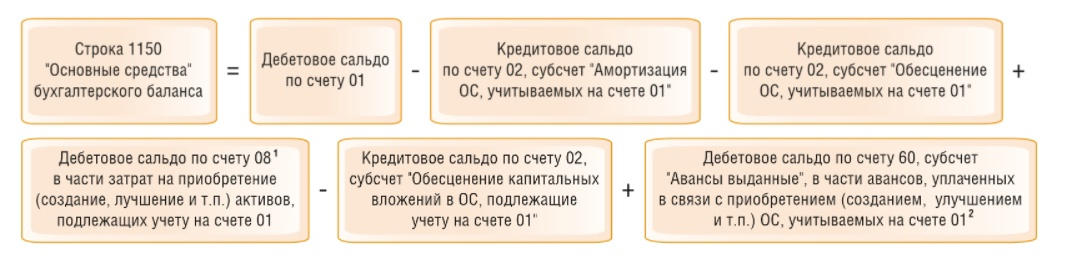

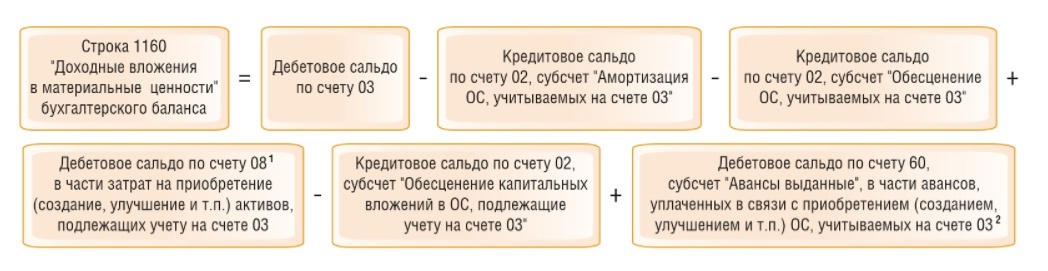

Отражение ФСБУ 6/2020 и 26/2020 на бухгалтерском балансе

- поле 1160 ─ объекты, направленные на оплату аренды ОС, включая инвестиционную недвижимость;

- поле 1150 ─ прочие основные средства.

Для существенной информации по капитальным вкладам выделена отдельная строка под этими пунктами.

Помимо прочего, на основании п. 35 ПБУ 4/99 в отчете необходимо прописать балансовый тариф активов:

- по ОС ─ это изначальная цена, из которой вычтена накопленная амортизация;

- по капитальным вкладам ─ это фактические расходы на покупку, восстановление либо модернизацию ОС, уменьшенные на обесценение.

Цифра для поля 1150 исчисляется согласно формуле.

Для поля 1160 используют другой расчет.

Если есть накопленная дооценка, то ее нужно прописать в ячейке 1340.

Заполнение раздела 2 для ОС

Этот параграф заполняют, если необходимо указать пояснения и существенные сведения в отношении обоих стандартов. Так, в таблице 2.1 указывают:

- исходную цену основных средств, накопленную амортизацию на начало-конец отчетного промежутка;

- сведения о приобретении и устранении ОС за отчетный период;

- годовую амортизацию;

- информацию о движении стоимости и амортизации по итогам годовой переоценки ОС.

В заключении необходимо уточнить предыдущие данные по обозначенным параметрам. Также рекомендуется пополнить отчет дополнительной информацией:

- о суммарных накоплениях по обесценению и их движениях на протяжении отчетного промежутка;

- об основных средствах, которые переквалифицированы в долгосрочные активы на реализацию;

- о скачках стоимости ОС относительно изменений по оценочным обязательствам на устранение отходов либо восстановление окружающей среды.

Параметры полей На конец и На начало должны быть равны показателям из пунктов 1150 и 1160.

Раздел 2 для капитальных вкладов

Следующая таблица 2.2 предназначена для отражения незавершенных капвложений. В нее надо внести следующие параметры:

- балансовая цена текущих капитальных вкладов на начало-конец отчетного времени;

- фактические расходы на покупку, восстановление либо модернизацию ОС на протяжении отчетного года;

- сведения о списанных капвкладах;

- величина вложений, которые квалифицированы в новые ОС, либо стали множителями стоимости активов.

Ниже прописать те же сведения, но за ушедший отчетный период. Далее рекомендовано указать:

- тариф ТМЦ, необходимых для модернизации или создания ОС, которые учитываются на счетах 07 и 10;

- размер аванса без налога, начисленный во время приобретения или создания ОС.

Дополнительная информация

Финансовое ведомство требует указывать полную информацию по ФСБУ 6/2020 и 26/2020. Поэтому специалисты на аутсоринге советуют уточнять:

- Установленные ограничения по цене ОС и величину фактически понесенных расходов на создание или покупку активов в пределах этой суммы.

- В балансовой цене указать неамортизируемые и амортизируемые основные средства.

- Амортизационные параметры ОС и их движение в отчетном промежутке.

- Сгруппированные методы определения стоимости ОС.

- Сведения об изменении цены ОС, включая:

- сроки проведения последней операции;

- указать привлекался ли независимый оценщик;

- способы определения объективной стоимости;

- балансовый тариф переоцененных групп ОС, которые исчислены пропорционально изначальной цене;

- методы списания средств накопленной дооценки, а также порядок оценки исходной стоимости в процессе переоценки.

- Итоги после отката ОС и капитальных вкладов на протяжении отчетного года.

- Информация о признанных средствах, которые начислены в виде компенсации убытков, связанных с падением значимости ОС либо капвложений.

Кроме того, в пояснениях необходимо ссылаться на данные о методах обесценивания согласно международному стандарту заполнения отчетов по ФСБУ. Напоминаем, международный стандарт IAS зафиксирован в Приложении 23 к Приказу № 217 финансового ведомства РФ.

Источник: assistentus.ru

Подраздел 2.4. Иное использование основных средств

Раздел 3. Финансовые вложения Подраздел 3.1. Наличие и движение финансовых вложений

- На начало года:

- первоначальную стоимость – дебетовое сальдо по счету 58 на 1 января отчетного года;

- накопленную корректировку – разницу между текущей рыночной и первоначальной стоимостью – Д 58 (91) К 91 (58) по финансовым вложениям, по которым можно определить текущую рыночную стоимость; либо начисленную в течение срока обращения разницу между первоначальной и номинальной стоимостью – по долговым ценным бумагам — Д 58 (91) К 91 (58); либо величину образованного резерва под обесценение финансовых вложений – Д 91-2 К 59.

- поступило – обороты по дебету счета 58;

- выбыло – по первоначальной стоимости — обороты по кредиту счета 58; накопленную корректировку отражают аналогично описанной выше;

- начисление процентов (включая доведение первоначальной стоимости до номинальной — Д 58 (91) К 91 (58);

- текущей рыночной стоимости (убытков от обесценения – Д 58 (91) К 91 (58).

- На конец периода:

- первоначальную стоимость – дебетовое сальдо по счету 58;

- накопленную корректировку – отражают аналогично описанной выше.

27.09.2019 2.71 Mб 3 билеты 35-46.rtf

Источник: studfile.net