5 МИН

Цифры для понимания: зачем нужны пояснения к бухгалтерскому балансу

Разбираемся, что входит в пояснения к бухгалтерскому балансу, какие компании обязаны сдавать этот документ в налоговую и чем он отличается от пояснительной записки.

Что такое пояснения к балансу

Бухгалтерский баланс — часть бухгалтерской отчётности предприятия. Он состоит из двух разделов: актива (имущество и запасы в денежном выражении) и пассива (то, на что куплено имущество и запасы, — капитал, резервы, займы). Баланс должен сойтись, то есть необходимо, чтобы показатели были одинаковыми. Вот так выглядит шаблон бухгалтерского баланса .

Пояснения тоже входят в состав бухгалтерской отчётности. Они раскрывают принципы бухгалтерского учёта в компании, а также данные, которые нецелесообразно включать в баланс, но важно знать, чтобы реально оценивать финансовое положение компании.

Дебет и кредит простыми словами

Кто должен готовить пояснения

Составлять пояснения к заполнению бухгалтерского баланса должны все предприятия, которые ведут бухгалтерский учёт, т. е. абсолютное большинство юрлиц. Исключения предусмотрены только для филиалов иностранных компаний. ИП и самозанятые вести бухгалтерский учёт не обязаны .

Не сдавать пояснения могут компании, использующие упрощённые способы ведения бухгалтерского учёта: субъекты малого бизнеса, НКО и участники проекта «Сколково». Но есть организации, которым запрещено прибегать к упрощённым методам, даже если они соответствуют вышеупомянутым критериям. Например, не могут это делать коллегии адвокатов, жилищно-строительные кооперативы, организации бюджетной сферы и т. д.

Какие данные указывать в пояснении

Обязательно уточняйте следующую информацию:

- нематериальные активы предприятия (например, товарные знаки);

- основные средства (в том числе стоимость помещений, оборудования, земельных участков и т. д.);

- финансовые вложения (акции или долговые ценные бумаги, которые купила компания; средства, размещённые на депозитах в банках);

- запасы (активы, предназначенные для продажи);

- дебиторская и кредиторская задолженность ;

- затраты на производство;

- оценочные обязательства организации (например, по оплате отпусков, вознаграждениям за выслугу лет, судебным разбирательствам, возможному гарантийному ремонту ранее проданных товаров);

- обеспечения обязательств (раздел заполняется компаниями, которые получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученная материальная госпомощь (финансовые субсидии или помощь в виде оборудования, которое оценивают в денежном выражении).

Дополнительно, если этих данных нет в информации, сопровождающей бухгалтерский отчёт, укажите:

- юридический адрес организации;

- основные виды деятельности;

- среднегодовую численность сотрудников за отчётный период или численность штата на отчётную дату;

- состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Обязательных требований к форме нет. Например, можно подготовить текстовые пояснения к бухгалтерской отчётности или оформить их в виде таблиц. Можно ориентироваться на шаблон Минфина — в нём есть образцы пояснений для каждого раздела баланса.

Чем пояснения к балансу отличаются от пояснительной записки

Пояснительная записка не входит в состав бухгалтерской отчётности. Организации могут прикладывать этот документ к бухгалтерскому балансу по желанию. Он представляет собой характеристику финансового положения компании в целом. В нём указывают дополнительную информацию для заинтересованных сторон: акционеров, кредиторов, потенциальных инвесторов.

В записке можно привести планы развития организации, предполагаемые капитальные и долгосрочные вложения, указать динамику важнейших финансовых показателей организации за определённый период. Или, например, предупредить вопросы налоговиков, ответив на них заранее.

Другими словами, в пояснительную записку можно включить любую информацию, которая подтвердит финансовую стабильность компании и продемонстрирует, что риски для инвесторов и кредиторов сведены к минимуму.

Из пояснительной записки должно быть ясно, что это дополнение к отчётности:

- не ставьте в бухгалтерской отчётности ссылки на пояснительную записку;

- придумайте для пояснительной записки название, благодаря которому читатель поймёт, что документ не входит в отчётность.

Записка может быть оформлена в любом виде. Допустимо использовать диаграммы, таблицы или просто текст.

Короче

—

Пояснения к бухгалтерскому балансу должно составлять большинство компаний, ведущих бухучёт. Ор ганизации, которые при меняют упрощённый способ ведения бухучёта, могут этого не делать.

—

Пояснение к бухгалтерскому балансу ежегодно сдаётся в ФНС вместе с бухгалтерской отчётностью.

—

Пояснения к балансу и пояснительная записк а — это разные документы. Пояснительная записка дополняет отчёт, не будучи его частью. Там можно прописать планы по развитию компании, которые интере сны инвесторам или партнёрам.

Статья обновлена 23 ноября 2022

Источник: www.sberbank.ru

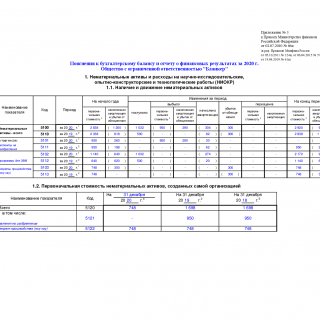

Пояснения к бухгалтерскому балансу за 2019 год

Пояснения к бухгалтерскому балансу — это дополнительные сведения о показателях баланса и отчета о финансовых результатах, включенные в состав отчетности. Состав объем, и форму пояснений организация определяет самостоятельно. Сдать пояснения необходимо, иначе без них отчетность будет неполной.

Срок сдачи пояснения к бухгалтерскому балансу, не позднее трех месяцев после отчетного периода. За 2019 год – до 31 марта 2020 года.

Утвержденной формы пояснений к балансу нет. Но есть форма рекомендованная Минфином (п. 3 Приказа Минфина N 66н). Ранее применялся формат пояснительной записки. Организация вправе самостоятельно разработать и применять собственную форму пояснений, чтобы упростить процесс заполнения, в сравнении с рекомендованной.

В пояснениях могут быть развернуты следующие показатели:

- Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР)

- Основные средства

- Финансовые вложения

- Запасы

- Дебиторская и кредиторская задолженность

- Затраты на производство

- Оценочные обязательства

- Обеспечения обязательств

- Государственная помощь

Разделы заполняются в соответствии с необходимостью расшифровки показателей баланса.

Источник: blanker.ru

Пояснительная записка к бухгалтерскому балансу предприятия

Пояснительная записка к бухгалтерскому балансу составляется должностными лицами каждого крупного предприятия. Впрочем, предприятие не обязательно должно быть масштабным. Однако если компания все же небольшая, тогда пояснительную записку можно заменить обычной налоговой отчетностью. Что же такое этот бухгалтерский баланс, и зачем составлять по нему пояснительную записку?

Обычно пояснительная записка такого типа является частью годового отчета, но в случае, если появилась необходимость в предоставлении информации внешним или внутренним пользователям, отчет может быть составлен в любое время. Также записку могут включить в так называемую промежуточную отчетность.

О чем идет речь в пояснительной записке?

В пояснительной записке содержится информация об учетной политике организации. Проще говоря, о доходах, расходах и предприимчивости, а также указываются социологические прогнозы на будущее компании.

Пояснительная записка к бухгалтерскому балансу содержит данные обо всех видах деятельности предприятия. Как уже было сказано, малые предприятия такую записку составляют не всегда. Исключениями являются те случаи, когда налог вычисляется от выручки, полученной за реализацию товара или услуг. При таком виде налогоплатежа сумма налога просто добавляется к сумме расходов фирмы.

Стоит сказать, что правила составления годового бухгалтерского отчета прописаны в законе Российской Федерации «О бухгалтерском учете», который обязывает составлять пояснительную записку.

Как написать пояснительную записку?

Каждая фирма имеет свои правила о том, как пишется пояснительная записка к бухгалтерской отчетности. Это заключается в наличии или отсутствии определенных пунктов и показателей. Руководство решает, должны ли быть те или иные графики и диаграммы, какие показатели они должны освещать.

Необходимые разделы

Однако есть разделы, которые должны быть в любой записке по бухгалтерскому балансу, что обусловлено пунктом 31 ПБУ 4/99:

- информационные данные о фирме и направлении ее деятельности;

- сведения об учетной политике предприятия (смена учетной политики, причины, прогнозы);

- информация об отдельных активах (движение основных денежных средств по основным группам, сравнительная статистика годовых доходов в отдельных категориях прибыли, а также информация по активам — кредиты и займы);

- анализирование и оценка оборота денег (расчет схемы действия на будущее, планирование дальнейшей деятельности компании, исходя из материальных поступлений и расходов);

- пояснения к отдельным статьям бухгалтерской годовой отчетности, если это требуется;

- оценка деловой активности предприятия (участие в разного рода программах и акциях, репутация организации в общем и т. п.);

- введения о новых требованиях к составлению бухгалтерского отчета, если таковые изменения действительно имеются;

- аффилированные лица — дочерние или зависимые от фирмы предприятия (их финансовое положение, производственная деятельность и т. д.);

Как и где получить коды статистики?

Оплачиваем налоги через Интернет. Подробности в нашей статье.

- условные факты производственной деятельности (обязанности компании и изменения, которые были внесены после написания последней пояснительной записки к бухгалтерскому балансу, судебные иски и разбирательства);

- информация о сотрудничестве с другими фирмами (выгодность совместной деятельности, если таковая практикуется, а также все информационные данные по делам сотрудничества с другими фирмами);

- информация по сегментам — для тех фирм, у которых имеются дочерние предприятия (в этом разделе указываются все финансовые операции, проводимые зависимыми от фирмы предприятиями, доходы, расходы и прочее);

- события, которые произошли с даты написания последнего годового отчета (описание финансовых процессов, изменения в производственной деятельности);

- государственная помощь, если она предоставлялась фирме (размер полученных средств, их назначение, использование и т. д.);

- экологические показатели, если производство связано с загрязнением окружающей среды (действия, направленные на восстановление земель, количество денежных средств, потраченные на уменьшение токсичности отходов, возможно, жалобы, поступавшие на адрес фирмы);

- вся информация об акциях (выпущенные и проданные акции, их номинальная стоимость, количество акций, принадлежащих дочерним компаниям);

- информация, отражаемая в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденным Приказом Минфина России от 19.11.2002 № 114н (расходы на налоги, постоянность налогоплатежей и тому подобные факты, связанные с выплатой налогов).

Оформление пояснительной записки

Вы уже поняли, что в каждой фирме существуют свои правила и требования, касающиеся того, как правильно написать пояснительную записку, прилагаемую к годовой бухгалтерской отчетности малых предприятий. Форма заполнения каждый год должна быть одинаковой, могут вноситься лишь небольшие правки.

- Шрифты. Для каждого раздела и подраздела, а также для разных списков и основного текста используется отдельный шрифт. Для основной части текста, как правило, используется Normal. Для остальных разделов написанного указываются отдельные шрифты.

- Название. Прежде всего, нужно начинать с надписи «Пояснительная записка к бухгалтерскому балансу», затем указать название предприятия в соответствии со всеми требованиями и год.

- Вводная часть. В начале должны быть предоставлены сведения о фирме в целом и о ее учредителях. А также нужно прописать список тем, которые поднимались в отчете.

- Пункты. Теперь приступаем к написанию каждого пункта. В большинстве случаев начальство требует делать как можно больше графиков и диаграмм, чтобы получившуюся финансовую картину было удобнее анализировать. Следует так и делать, ведь так потом будет проще сориентироваться в правильности составления отчета и сопоставлении данных. О том, что отчет можно делать как в текстовой, так и в табличной форме, записано в пункте 4 приказа Минфина России от 02.07.2010 N66н.

- Страницы. Непременно следует нумеровать страницы, в противном случае после распечатки можно легко запутаться что к чему.

- Аббревиатуры. Не нужно использовать слишком много аббревиатур и сокращений, иначе читать отчет будет сложно. Лучше всего писать только самые распространенные (руб., тыс. и т. п.)

- Списки и упрощения. Читать пояснительную записку к бухгалтерскому балансу — дело, отнюдь, не из легких, даже человеку, хорошо образованному в области финансов и бухгалтерии. Поэтому не стоит усложнять процесс анализирования отчета, соединив все сведения в один сплошной и необъятный текст. Следует по максимуму структурировать написанное, создавать списки, использовать подзаголовки.

- Количество написанного. Отчет не должен быть очень уж большим. Да, в него действительно требуется вместить довольно много информации, однако все это цифры и расчеты — много места не нужно. Весь отчет займет страничек пять-шесть, а то и меньше.

Ведение кассовой книги: инструкция, правила, требования.

Можно ли заказать выписку из ЕГРИП через Интернет? Ответ читайте здесь.

Заполнение и ведение бланков строгой отчетности: http://svoy-business.com/organizatsiya-biznesa/dokumentatsiya/blanki-strogoy-otchetnosti-bso-dlya-ooo.html

- И в завершении…В конце отчета необходимо указать, что записка составлена на основе действующих законодательных актов Российской Федерации.

- Подпись. В конце непременно должна стоить фамилия и инициалы генерального директора, а также бухгалтера, который создавал пояснительную записку. Напротив фамилий — подписи.

Таким образом составляется пояснительная записка к бухгалтерскому отчету. Для человека с соответствующим образованием и наличием хороших знаний в этом нет ничего сложного.

Отчетность по делам фирмы дает ее учредителям возможность вычислить наиболее выгодные ходы, которые в будущем принесут прибыль. А также при помощи пояснительной записки можно сделать обзор продуктивности работы предприятия в целом, что также влияет на дальнейшее развитие компании.

Похожие статьи

на прокачке и продаже NFT-персонажей в онлайн MMORPG игре-бестселлере!

Помогла статья? Подписывайтесь в наши сообщества: ВКонтакте, Фейсбуке, Twitter, Одноклассниках или Google Plus.

Будем очень благодарны, если поставите «Лайк» ниже. Спасибо!

Получайте обновления прямо на вашу почту:

Источник: svoy-business.com