Пояснительная записка является обязательной составляющей частью бухгалтерской отчетности в п. 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Право не предоставлять пояснительную записку в составе бухгалтерской отчетности предоставляется малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности, а также бюджетным организациям и общественным организациям, которые не ведут предпринимательской деятельности и не имеют оборотов по реализации, кроме выбывшего имущества.

Пояснительная записка должна раскрывать сведения, относящиеся к учетной политике организации, а также обеспечивать пользователей отчетности дополнительными данными, которые нецелесообразно включать в табличные формы отчетности, но которые необходимы пользователям для оценки показателей деятельности организации.

Структура пояснительной записки произвольная, определяется компанией самостоятельно, с учетом конкретных пользователей данной информации. В частности, на предприятии «Вертикаль-Строй» используется следующая структура (таблица 2).

Таблица 2 — Содержание пояснительной записки

Наименование раздела пояснительной записки

Краткий перечень раскрываемой в разделе информации

Общие сведения о компании

Сведения об организации и членах ее исполнительных и контрольных органов (в случае отсутствия этих данных в информации, сопровож-дающей отчет), об основных видах деятельности

Сведения об учетной политике

Особенности учетной политики и ее изменения, в т. ч. способы ведения бухгалтерского учета, отличные от предыдущего года; изменения в учетной политике отчетного года, существенно влияющие на оценку и принятие решений пользователями отчетности, причины этих изменений и оценка их последствий в стоимостном выражении; изменения в учетной политике года, следующего за отчетным, с указанием причин такого изменения

пп. 22,23 ПБУ 1/98;

п. 4 ст. 13 Федерального закона N 129-ФЗ

Анализ имущественного и финансового положения компании

Краткая характеристика деятельности организации в разрезе обычных видов деятельности, текущей инвестиционной и финан-совой деятельности. Основные показатели деятельности и факторы, повлиявшие в отчетном году на ее финансовые результаты. Решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения чистой прибыли. При необходимости принятый порядок расчета аналитических показателей (рентабельности, доли собственных оборотных средств и пр.)

п. 19 приказа N 67н

Пояснения к показателям форм бухгалтерской отчетности

Расшифровки и пояснения к существенным показателям баланса (отчета о прибылях и убытках) и методам их оценки. Кроме того, здесь же подлежат раскрытию статьи, по которым в формах N 1,2 бухгалтерской отчетности отражаются прочие оборотные и внеоборотные активы, прочие запасы и затраты, прочие кредиторы, дебиторы, обязательства и другие «прочие» данные в случае их существенности. Здесь же может быть отражена иная существенная информация, например о событиях после отчетной даты, условных фактах хозяйственной деятельности и т. д., в случае ее наличия и при условии, что она не выделена в отдельный раздел записки

ПБУ по разным объектам учета

Приводится оценка результатов, а также дальнейшая перспектива финансово-хозяйственной деятельности компании

Источник: studbooks.net

Пояснительная записка к годовой бухгалтерской отчетности за 2021 год. Образец заполнения

Зачем нужна пояснительная записка к бухгалтерской отчетности?

Составление годовой бухгалтерской отчетности, в том числе организациями малого и среднего бизнеса, является обязательной процедурой. Исключение составляют лишь бюджетные и общественные организации, не занимающиеся предпринимательской деятельностью. Отчетные документы не всегда позволяют полностью осветить финансовую ситуацию предприятия, именно для этого и составляется пояснительная записка. Она потому и называется пояснительной, что разъясняет другие отчетные документы. Она лишь дополняет данные из основных бухгалтерских отчетов.

В пояснительной записке к отчетности организации описываются все ключевые события, которые случились за установленный промежуток времени с описанием финансового положения на конец года.

Составлять пояснительную записку нужно внимательно, так как если информация из отчета не будет соответствовать действительности, могут возникнуть проблемы.

Как правильно написать пояснительную записку: образец

Содержание пояснительной записки в тех случаях, когда ее необходимо составлять, должно предоставлять контролирующим органам информацию о деятельности компании в отчетном периоде. В ней указываются основные характеристики бизнеса в целом, а также факторы, влияющие на изменения тех или иных показателей. Строгой формы для пояснительной записки нет.

То есть бухгалтер может составить ее в текстовом виде и использовать в ней различные таблицы, сводки, графики или диаграммы, словом применять в этом отчете все способы подачи информации, которые сочтет нужным. Набор данных для пояснительной записки также определяет сам бухгалтер. При этом он должен руководствоваться самим назначением этой формы, проще говоря, раскрыть в ней необходимую для формирования у контролеров представления о деятельности компании информацию.

Пример пояснительной записки

- Общие сведения

- Общество с ограниченной ответственностью «Альфа»

- Юридический и фактический адрес: г. Москва ул. Профсоюзная д. 99.

- Дата регистрации: 21 августа 2013 года.

- ОГРН: 1077077077077

- ИНН: 7727077700

- КПП: 772701001

- Зарегистрировано в ИФНС России № 27 по г. Москве, свидетельство о госрегистрации 77 №000000077.

- Уставный капитал: 10 000 (десять тысяч) рублей, оплачен полностью.

- Основной вид деятельности: 70.3 — Предоставление посреднических услуг, связанных с недвижимым имуществом.

- Численность сотрудников по состоянию на 31 декабря 2021 года составила 65 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

- Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности.

- Учетная политика

- Согласно утвержденному документу в организации применяется линейный метод амортизации основных средств и нематериальных активов.

- Стоимость материально-производственных запасов, готовой продукции осуществляется по фактической себестоимости;

- списание материально-производственных запасов в производство производится по средней себестоимости.

- Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

- Основные показатели деятельности (тут можно привести основные цифры по доходам и расходам компании, отражаемым для целей бухучета)

- В отчетном году выручка ООО «Альфа» составила: По основному виду деятельности по предоставлению посреднических услуг, связанных с недвижимым имуществом – 158 456 120 рублей

- По прочим видам деятельности – 1 000 580 рублей.

- Прочие доходы: 670 800 рублей.

- Расходы, связанные с производством и реализацией: Приобретение основных средств: 3 480 780 рублей

- Амортизация: 44 118 рублей,

- Приобретение материалов: 110 880 рублей.

- Фонд оплаты труда: 37 520 130 рублей,

- Командировочные расходы: 458 690 рублей,

- Аренда: 5 420 180 рублей.

- Расшифровка статей бухгалтерского баланса на 31.12.2016 г.

- Оценка стоимости чистых активов (приводятся данные чистых активов, рассчитанных на основании показателей бухотчетности по состоянию на 31 декабря отчетного года).

- Состав основных средств (расшифровывается показатель соответствующей строки баланса).

- Кредиторская задолженность (в том числе целесообразно указать задолженность перед бюджетом на конец года).

- Прочая информация.

Как уже было сказано, законодательство не предлагает четкого перечня сведений, касающихся финансовой деятельности компании, которые бухгалтер был бы обязан внести в пояснительную записку к балансу. Главное при ее составлении придерживаться общего принципа соответствия данных бухгалтерской отчетности.

Как правильно составить пояснительную записку к финансовой отчетности?

Четких правил, согласно которым необходимо составлять пояснительную записку, нет. Каждое предприятие самостоятельно определяет объем, а также форму подачи информации. Так как основной целью пояснительной записки является не правильность структуры, а наиболее понятная для восприятия детализация бухгалтерской отчетности. Документ может содержать не только текст, но также графики, таблицы, схемы, диаграммы и др.

Пояснительная записка к годовой бухгалтерской отчетности должна давать верное и глубокое представление о финансовом положении организации и результатах ее деятельности. Она должна включать информацию:

- О предприятии (его структуре и направлениях деятельности);

- Об изменениях в учетной политике. Здесь необходимо указать причину изменений и описать возможные последствия;

- О факторах, влияющих на результаты деятельности предприятия. Факторы, которые не оказали сильного влияния на общие финансовые показатели, не должны быть включены в пояснительную записку.

Так как записка составляется в произвольной форме, для описания финансового состояния предприятия можно указывать как общую информацию, так и подробное разъяснение отдельных финансовых показателей.

Пояснительная записка к годовой бухгалтерской отчетности за 2021 год. Образец заполнения

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ЗА 2021 ГОД

1.Основные сведения об организации

Общество с ограниченной ответственностью

Фактический адрес: _________________________________________________

Дата государственной регистрации: ______________

Зарегистрировано в ИФНС №__________ «___»_________20__г.

Бухгалтерская отчетность Общества сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Численность работающих на конец отчетного периода составила ______ человек.

В 2021 году произошло увеличение Уставного капитала:

-За счет нераспределенной прибыли прошлых лет в соответствии с Протоколом №__ от «___»_________20__г. на сумму ____ руб.

-За счет взноса учредителя в уставный капитал в соответствии с Протоколом №____ от «___»_________20__г. на сумму _______ руб.

Размер уставного капитала Общества на 31.12.2016г. составляет ______ рублей.

Основными видами деятельности Общества является ____________________________.

Производственно-финансовая деятельность осуществлялась Обществом на протяжении всего периода 2021 года и была направлена на получение доходов в отчетном и последующих периодах.

Уровень существенности, закрепленный Обществом в учетной политике для целей бухгалтерского учета составляет 5% от соответствующей статьи бухгалтерской отчетности.

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи признается по мере готовности работы, услуги, продукции (п.13 ПБУ 9/99 «Доходы организации»).

Доходы от реализации в 2021 году составили ______________ руб. (без НДС).

Доходы от реализации за прошлые отчетные периоды составили (без НДС):

-2015 год – ________ руб.;

-2014 год – _______ руб.;

-2013 год – ________ руб.

Анализ приведенных показателей свидетельствует о положительной динамики развития финансово-хозяйственной деятельности предприятия.

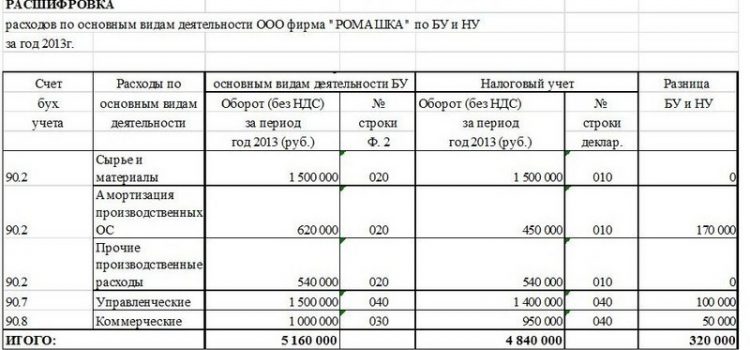

3. Расходы, связанные с реализацией.

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода не распределяются между объектами калькулирования и в качестве условно — постоянных списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)» с распределением между номенклатурными группами пропорционально удельному весу выручки от реализации.

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2021 году составили ________ руб. (без НДС).

Для целей налогового учета сумма расходов, связанных с реализацией составила ________ руб.

Расходы, связанные с реализацией за прошлые отчетные периоды составили (без НДС):

-2015 год – ________ руб.;

-2014 год – _______ руб.;

-2013 год – ________ руб.

Анализ приведенных показателей свидетельствует об оптимизации расходов, связанных с реализацией, что положительно влияет на экономическую деятельность предприятия.

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 2021 году составил _________ руб.

Для целей налогового учета сумма прибыли от продаж составила ______ руб.

5. Прочие доходы.

Сумма прочих доходов для целей бухгалтерского учета в 2021 году составила ______ руб.

Для целей налогового учета сумма внереализационных доходов составила ________ руб.

6. Прочие расходы.

Сумма прочих расходов для целей бухгалтерского учета в 2021 году составила _____ руб.

Для целей налогового учета сумма внереализационных расходов составила _____ руб.

. 7. Расчеты по налогу на прибыль.

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила _____ руб.

Ставка налога на прибыль в 2021 году составляла 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 2021 год составила ____ руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила ____ руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составила ______ руб.

Сумма отложенных налоговых активов (далее ОНА) составила в 2016 году ______ руб.

Сумма постоянных налоговых активов (далее ПНА) составила в 2016 году ______ руб.

Сумма постоянных налоговых обязательств (далее ПНО) составила в 2016 году _____ руб.

Текущий налог на прибыль организаций, рассчитанный в соответствии с положениями ПБУ 18/02 по формуле:

Текущий налог на прибыль организаций = условный расход + Начисленные ОНА + ПНО – ПНА. составляет ______ руб. и соответствует данным налоговой декларации за 2021 год.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 2021 году составил _______ руб.

На финансовый результат деятельности предприятия в 2021 году повлияли понесенные и списанные на финансовый результат расходы:

9. Сведения об учетной политике организации

Положение по учетной политике, применяемой Обществом, составлено в соответствии с положениями Федерального закона №402-ФЗ от 06.12.2011г. «О бухгалтерском учете» и требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

Учетная политика Общества утверждена Приказом №____ от 31.12.20____г.

Здесь следует привести основные положения УП.

Источник: platinumwall.ru

Применение пояснительной записки к бухгалтерской отчетности

Стандартный алгоритм подачи сведения в контролирующие органы подразумевает формирование пояснения – текстового приложения к набору годовых отчетов. В содержании записки могут расшифровываться показатели дебиторской, кредиторской и просроченной видов задолженности, движения денежных средств. В практике работы бухгалтерии степень раскрытия устанавливается по необходимости и в зависимости от куратора. Так, для подачи баланса по команде (в головной офис) могут уточняться одни показатели, а для налоговой другие.

Что такое пояснительная записка к бухгалтерской отчетности

Определение сопроводительной документации исходит из положения статьи 5 Положения о бухгалтерском учете (ПБУ) 4 1999 года. Объем приложения определяется запрашиваемыми органами, также зависит от статуса компании. Крупные предприятия в период формирования отчетности могут быть заняты составлением нескольких сот листов пояснительной записки.

В самом документе обычно приводятся расшифровка ключевых показателей предприятия, которые представляют интерес для проверяющих органов или учредителей. В записке могут приводиться расчетные показатели, такие как коэффициент оборачиваемости, рентабельность или показатель запасов. Числовые параметры высчитываются на основе строк бухгалтерского баланса.

Немалую часть содержания составляет описание причин образования дебиторской и кредиторской видов задолженностей, следствия увеличения или уменьшения. Если в отчетном периоде происходило премирование (депремирование) по должностям рабочих, служащих, управленцев. Часто в записке указываются факты перемещения или выбытия крупных активов, причины (приказы по предприятию).

Что такое пояснительная записка к бухгалтерской отчетности, расскажет видео ниже:

Понятие и нормативное закрепление

Основным нормативным актом для целей составления записки с пояснениями является ПБУ 4 1999 года. Этот нормативный документ закрепляет необходимость формирования документа, но не отображает ее содержания. Структуру и степень раскрытия информации определяет главный бухгалтер предприятия на основе обращения аффилированных лиц и контролирующих органов. Опять же если учредители имеют право на получение исчерпывающей информации о фактическом положении дел на предприятии, то для налоговой и статистики раскрытие информации происходит в степени, достаточной для мониторинга.

При составлении шаблона пояснительной записки можно обратиться к Закону о бухгалтерском учете. В нормативе приводятся примерные названия разделов, в которых должна уточняться существенная информация о предприятии.

Состав и роль

- Согласно все того же ПБУ 4 1999 года состав пояснительной записки определяется запросам Собрания учредителей компании, руководителем предприятия и внутренними (локальными) нормативными актами. Порядок раскрытия информации закрепляется в учетной политике юридического лица;

- Для целей подготовки к написанию аудиторского заключения организация обращается к требованиям (запроса) проверяющих составлять промежуточную отчетность. При отсутствии пояснительной записки в составе приложений существует риск получить замечание о представлении форм в неполном объеме либо получить запрос на представление дополнительного свода отчетов.

При отсутствии пояснительной записки можно не только столкнуться с неверным толкованием показателей отчетности, но и получить штраф, предусмотренный Налоговым Кодексом, статьей 126. Почувствовать уровень ответственности дадут и главному бухгалтеру согласно Административному Кодексу, статье 15.6.

Порядок оставления

Ввиду того что в руководящих документах и альбомах унифицированных форм нет единого для заполнения шаблона, предприятия обычно используют собственные бланки сопроводительного документа. Как правило, записка содержит несколько разделов, каждый из которых раскрывает определенные производственные показатели и определяет итоги деятельности за отчетный период. Параграфы пояснений опять же разрабатываются с учетом практики обращений к этой отчетной форме.

Стандартная структура пояснительной записки выглядит следующим образом:

- Информация общего плана. Здесь раскрывается юридическая информацию объекта контроля, статус компании, виды деятельности согласно ОКВЭД. Если это не противоречит корпоративному Кодексу, могут быть указаны количество работников в штате;

- Выдержка из учетной политики в части отображения и сбора показателей для формирования отчетности;

- Анализ числовых параметров баланса, разбор динамики основных показателей отчета о прибылях и убытках. Здесь указываются минимум пять крупных поставщиков и пять потребителей;

- Планы организации на будущее, например, закрытие филиала, реорганизация, сокращение штата;

- Значимые события с момента представления последнего отчета;

- Полученные кредиты, финансовая помощь, займы учредителей, участие в государственных программах;

- Заключение.

Формы

Так как единого бланка для составления записки не существует, ее форму предпочтительнее закрепить в приложении к учетной политике. Таким образом исключается возможность необоснованного изменения разделов отчета при смене должностных лиц, убытии в отпуск. Руководитель также должен понимать, что с легкостью добавлять или убирать некоторые разделы не получится, придется закреплять свое решение письменно.

Бланк ПЗ можно скачать бесплатно здесь.

Пояснительная записка бухгалтерской отчетности (образец заполнения)

Принципы составления финансовой отчетности вместе с ПЗ описаны в этом видео:

Отчетный период

Чаще всего это год. Для целей проверки срез показателей может быть запрошен и за меньший период. В любом случае, бухгалтерам не стоит отчаиваться, поскольку информация в раннем периоде впоследствии станет основной для составления итоговой записки.

Кем и куда предоставляется

Пояснительная записка как неотъемлемое приложение к бухгалтерскому балансу, бюджету доходов и расходов или отчету о движении денежных средств, формируется бухгалтерией или ответственным работником финансового отдела. Все зависит от статуса запрашиваемого предприятия.

Например, бухгалтерия может составлять приложение для налоговой, а финансист — для представления вышестоящему органу. В любом случае действия специалистов должны быть согласованы. Различия в сведениях могут быть формальными, но должны быть взяты с официальных учетных данных.

Порядок предоставления

Вместе с отчетными формами в бумажном варианте или сканированной копией по средствам коммуникации.

Аудит ПЗкБО

Анализ записки позволяет выявить следующее:

- Полноту сведений;

- Расшифрованы ли ключевые показатели (прибыль, налоги, отклонения от нормы);

- Показано ли движение основных средств, включая выбытие;

- Не скрывает ли предприятие возможное банкротство;

- Степень компетенции при проведении внутреннего анализа;

- Развивается ли компания в перспективе.

Контролирующий орган для проведения анализа может воспользоваться финансовыми формулами для подсчета интересующих параметров или указать ан необходимость таких расчетов в содержании пояснительной записки.

Пояснительная записка может создаваться в 1С:Консолидация 8, о чем и расскажет видео ниже:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com