В рекламных объявлениях часто можно встретить сокращение ППА, это может быть продажа преимущественного права аренды или переуступка права аренды.

Переуступка права аренды

Аренда недвижимости по схеме переуступки права аренды представляет собой передачу прав аренды действующим арендатором новому арендатору. Более всего такая схема встречается среди объектов торговой недвижимости или уже готового бизнеса. Например, в успешно функционирующих торговых центрах арендаторы, планирующие съехать, часто подыскивают себе замену именно по переуступке права аренды.

Отличие переуступки прав аренды и субаренды

Очень часто переуступку прав аренды путают с термином субаренды. Главное отличие этих понятий заключается в том, что при субаренде арендатор с согласия арендодателя имеет возможность сдать имущество, взятое в аренду, а при переуступке прав аренды – права и обязанности арендатора по договору аренды передаются иному лицу, т.е. вносятся изменения в договор аренды в пользу нового арендатора. Сделку переуступки права аренды лучше проводить в трехстороннем порядке.

Как арендатор должен вести учет аренды имущества по новому ФСБУ 25 I Ботова Елена Витальевна. РУНО

Договор ППА

Важно понимать, оплачивая договор ППА, вы покупаете себе возможность арендовать именно данное помещение на определенных условиях, которые уже были согласованы с прежним арендатором. Получается, что стоимость переуступки права аренды и является той ценой, которую нужно заплатить за право работать в данном помещении или ТЦ.

По сути, вы заключаете договор субаренды, поэтому очень важно заранее изучить договор аренды помещения, прописаны ли в нем условия возможности сдачи в субаренду. Если арендодатель не против нового арендатора и это подтверждается договором, то следующим шагом следует внимательно изучить все положения договора аренды, так как в нём могут быть разнообразные ограничения: запрещена перепланировка, перепрофилирование, ограничения по ремонту и т.д. Условия договора аренды можно изменить, но в случае субаренды собственник помещения имеет право отказаться от внесения каких-либо изменений в договор. Чаще всего субаренда возможна только с согласия собственника объекта, поэтому необходимо перед заключением договоров встретиться и обсудить все с владельцем. Так же стоит отметить, что договор субаренды не может быть заключен на срок, превышающий договор аренды.

В каких случаях переуступка прав аренды выгодна

Переуступка прав аренды выгодна, если предлагаемое встроенное помещение расположено в проходном престижном месте, уже оборудовано под вашу сферу деятельности, а ставка аренды не завышена. В таких случаях есть смысл заключить договор субаренды и ППА, вносить изменения в действующий договор аренды в пользу нового арендатора.

Переуступка права аренды без арендодателя

В теории переуступка права аренды может произойти и без арендодателя, если профиль деятельности и качественный уровень старого и нового арендаторов идентичны. В этой ситуации, уходящий арендатор, имеющий на руках долгосрочный договор аренды, подыскивает себе замену, переуступая право аренды за определённую сумму. Впрочем, на практике такие ситуации крайне редки, а владелец предпочитает всё же участвовать в выборе нового арендатора. Такая схема работы условно выгодна для всех сторон. Уходящий арендатор получает определённую сумму за переуступку, а новый получает нужный ему объект.

Преимущественное право аренды

Данное право возникает при заключении арендатором договора аренды на новый срок, регламентируется ст. 621 ГК РФ.

1. Если иное не предусмотрено законом или договором аренды, арендатор, надлежащим образом исполнявший свои обязанности, по истечении срока договора имеет при прочих равных условиях преимущественное перед другими лицами право на заключение договора аренды на новый срок. Арендатор обязан письменно уведомить арендодателя о желании заключить такой договор в срок, указанный в договоре аренды, а если в договоре такой срок не указан, в разумный срок до окончания действия договора. При заключении договора аренды на новый срок условия договора могут быть изменены по соглашению сторон. Если арендодатель отказал арендатору в заключении договора на новый срок, но в течение года со дня истечения срока договора с ним заключил договор аренды с другим лицом, арендатор вправе по своему выбору потребовать в суде перевода на себя прав и обязанностей по заключенному договору и возмещения убытков, причиненных отказом возобновить с ним договор аренды, либо только возмещения таких убытков. 2. Если арендатор продолжает пользоваться имуществом после истечения срока договора при отсутствии возражений со стороны арендодателя, договор считается возобновленным на тех же условиях на неопределенный срок (статья 610).

Источник: piaspb.ru

Ведение учета аренды в 1С:ERP

Рисунок 1 — Договоры аренды (лизинга)

В договоре на вкладке Основное указывается основная информация по договору, сторонах договора арендаы.

Рисунок 2 — Договор аренды (создание) вкладка Основное

- валюта договора;

- будет ли оплата в иностранной валюте;

- будет ли обеспечительный платеж (аванс по договору аренды, который будет закрываться весь срок аренды);

- в каких учетах будет отражаться договор аренды (где будут начисляться проценты);

- способ определения стоимости предмета аренды (известна ли справедливая и негарантированная стоимость предмета аренды).

Рисунок 3 — Вкладка Параметры договора Договора аренды

На вкладке Учетная информация необходимо занести:

- группу финансового учета по договору аренды (счета учета будут заполняться из группы финансового учета);

- статью расходов (со своим ГФУ — счет учета), куда будут относиться затраты при отражении услуг по аренде;

- статью расходов (со своим ГФУ — счет учета), куда будут относиться затраты при начислении процентов по аренде.

Рисунок 4 — Вкладка Учетная информация Договора аренды

На вкладке Расчеты по договору заключаем новый договор аренды. В документе Заключение договора аренды на вкладке Расчеты по договору заносятся:

- показатели договора;

- обеспечительный платеж;

- сумма услуг по аренде;

- ставка НДС;

- сумма НДС по договору;

- дата первого платежа (обеспечительного и основного);

- срок аренды (до дней);

- периодичность и сумма оплат и начислений.

График оплат и начислений система рассчитает автоматически.

Рисунок 5 — Вкладка Расчеты по договору Договора аренды

На вкладке Предмет аренды необходимо завести объект эксплуатации для предмета аренды, а также указать начальную стоимость и конечную стоимость (в зависимости от выбранного способа определения стоимости предмета аренды).

Рассчитанная автоматически стоимость без НДС не должна быть больше расходов по аренде.

Также указывается статья расходов для 08.04.2.

На вкладке Дисконтирование отражается ставка аренды (её нужно вносить в зависимости от выбранного способа определения стоимости предмета аренды), сумма аренды и рассчитанный график процентов.

Рисунок 6 — Вкладка Дисконтирование Договора аренды

Рисунок 7 — График начислений в Договоре аренды

Рисунок 8 — График процентов в Договоре аренды

После заполнения документа Заключение договора, на его основании необходимо ввести документ Принятие к учету ОС.

Рисунок 9 — Создание документа Принятие к учету ОС

В документе «Принятие к учету ОС» отразить всю необходимую информацию, как при принятие обычного ОС, за исключением:

- не нужно указывать ликвидационную стоимость (на вкладке Основные средства);

- на вкладке Параметры учета, порядок включения стоимости в расходы — стоимость не включается в расходы (в НУ образуются временные разницы на счете 01.03).

Рисунок 10 — Принятие к учету ОС

В конце месяца создаем документ Поступление услуг по аренде.

Рисунок 11 — Поступление услуг по аренде

Если в договоре аренды все указано верно, то документ заполнится автоматически по кнопке Заполнить на вкладке Начисление.

Рисунок 12 — Заполнение Поступления услуг по аренде

Необходимо только вручную заполнить расчетный документ для обеспечительного платежа. Все дальнейшие действия система будет выполнять автоматически при закрытии месяца – формируется документ Начисление процентов по аренде» (в НУ формируются постоянные разницы).

На основании заключенного договора аренды при необходимости ( например отсрочка платежа на 3 месяца) можно создать документ Изменение условий договора аренды.

Рисунок 13 — Создание документа Изменение условий аренды

Заполняем документ, на вкладке Основное ставим дату вступления изменений.

Рисунок 14 — Изменение условий договора аренды, вкладка Основное

На вкладке Расчеты по договору меняем срок аренды (в нашем примере увеличиваем на 3 месяца).

Рисунок 15 — Изменение условий договора аренды, вкладка Расчеты по договору

Также можно отредактировать график оплат.

Рисунок 16 — Редактирование графика оплат в договоре аренды

Затем, после изменения графика платежей, во вкладке Дисконтирование пересчитываем стоимость и проценты.

Рисунок 17 — Изменение условий договора аренды, вкладка Дисконтирование

Источник: efsol.ru

Как правильно посчитать право пользования активом (ППА) в соответствии с ФСБУ 25/2018?

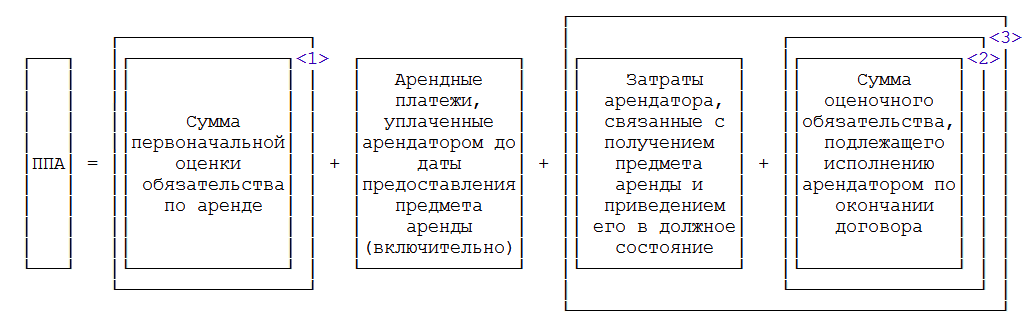

ППА признается по фактической стоимости и определяется по формуле (все суммы берутся без учета НДС) (п. 13 ФСБУ 25/2018):

ППА = Сумма первоначальной оценки обязательства по аренде + Арендные платежи, уплаченные арендатором до даты предоставления предмета аренды (включительно) + Затраты арендатора, связанные с получением предмета аренды и приведением его в должное состояние + Сумма оценочного обязательства, подлежащего исполнению арендатором по окончании договора

Обоснование

ППА признается по фактической стоимости и определяется по формуле (все суммы берутся без учета НДС) (п. 13 ФСБУ 25/2018):

Это и есть приведенная сумма обязательства по арендным платежам на дату принятия к учету актива. Арендатор, который ведет бухучет упрощенным способом, может первоначально оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей на дату этой оценки. Без всякого дисконтирования (пп. 13, 14 ФСБУ 25/2018).

В частности: обязательства по демонтажу, перемещению предмета аренды, в том числе по его возвращению, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния. Разумеется, обязательство надо учитывать, только если оно реально. Оно может быть предусмотрено договором, законом или каким-либо другим документом.

Эти два показателя можно не учитывать при формировании стоимости ППА тем арендаторам, которые имеют право на упрощенный бухучет. К примеру, малым предприятиям, для которых аудит не обязателен. Закрепите это в учетной политике. И признавайте указанные затраты расходами периода, в котором они возникли.

В Приложении к ответу Вы найдете:

Источник: www.elcode.ru