Нематериальные активы отражаются по остаточной стоимости, то есть по фактическим затратам на приобретение, изготовление и затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за вычетом начисленной амортизации.

Основные средства отражаются по остаточной стоимости, то есть по фактическим затратам их приобретения, сооружения или изготовления за вычетом суммы начисленной амортизации. На начало отчетного года составило 384623 рублей, а на конец отчетного периода 429140 рублей. К основным средствам в ОАО «Совхоз-Весна»относиться: станки — автоматы, металлорежущие станки, силовые машины и оборудования, измерительные и регулирующие приборы и устройства, вычислительная техника , автомат для зачистки изоляции 1,0-3,2мм.

Незавершенное строительство-это сумма незавершенного капитального вложения. На начало отчетного года составило 81747 рублей, а на конец отчетного года 10491 рублей. К незавершенным строительствам в ОАО «Совхоз-Весна» относиться: затраты на строительно-монтажные работы, приобретения оборудования, приобретение транспортных средств, инструмента, инвентаря и других объектов длительного пользования. Долгострочные финансовые вложения на начало отчетного года составили 113418, на конец отчетного года 113418рублей

Итого по разделу I . На начало отчетного года 579788 рублей, а на конец отчетного года 553049 рублей.

II .Оборотные активы

Запасы отражаются по фактической стоимости. По данной строке показывают стоимость всех запасов организации. Здесь приводиться информация о материалах, запасных частях, строительных материалов. На начало отчетного года составляет 80384 рублей, а на конец отчетного периода 67815 рублей.

Сырье, материалы и другие аналогичные ценности на начало отчетного года составило 74097 рублей, а на конец отчетного периода 56590 рублей. К ним относиться: животные на выращивании и откорме,затраты в незавершенном производстве,готовая продукция и товары для перепродажи.

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты). Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам. На начало отчетного года составило 16968 рублей, на конец отчетного периода 41712 рублей.

покупатели и заказчики на начало отчетного года составило 16968 рублей, а на конец отчетного периода 41712 рублей.

Денежные средства — по этой строке записывают общую сумму, которой располагается организация. Здесь отражают стоимость денег в кассе организации. А также стоимость денежных документов. Денежные средства на начало отчетного года составило 16982 рублей, а на конец отчетного периода 19242 рублей.

Итого по разделу II. На начало отчетного года составило 114334 рублей, а на начало отчетного периода 128769 рублей.

Баланс отражается сумма всех активов организации — как внеоборотных, так и оборотных. На начало отчетного года составило 694122 рублей, а на конец отчетного периода 681818 рублей.

Пассив. Капитал и резервы

Уставный капитал показывает величину уставного капитала. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах. На начало отчетного года и на конец отчетного периода составило113318 рублей. Уставный капитал общества определяет минимальный размер имущества общества общества, гарантирующего интересы кредиторов, состоит из номинальной стоимости долей его участников и составляет 113318 рублей.

В качестве вклада участники общества могут вносить деньги, ценные бумаги, вещи, другое имущество, а также имущественные иные права, имеющую денежную оценку. Оценка вклада в денежном выражении производиться по соглашению участников. Имущество, переданное участником обществу в качестве вклада, а также все, приобретенное обществом за свой счет, является собственностью общества.

Увеличение уставного капитала общества может осуществляться за счет имущества общества и за счет дополнительных вкладов третьих лиц, принимаемых в общество. Решение об увеличении уставного капитала общества за счет имущества общества принимается участниками на общем собрании участников общества большинством не менее двух третей голосов от общего числа участников общества на основании данных бухгалтерской отчетности за год, предшествующий году, в течении которого принято такое решение. Сумма, на которую увеличивается уставный капитал общества не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества. При увеличении уставного капитала общества за счет имущества общества пропорционально увеличивается номинальная стоимость долей всех участников общества без изменения размеров их долей. Добавочный капитал на начало отчетного периода составил 111605 рублей, на конец отчетного периода — 111605.

Нераспределенная прибыль (непокрытый убыток) на начало отчетного года составило 315280 рублей, а на конец отчетного периода 425553 рублей.

Итого по разделу III. отражается сумма всех собственных источников средств организации — уставный капитал и нераспределенная прибыль. На начало отчетного года 540203 рублей, а на конец отчетного периода 650476 рублей..

Итого по разделу IV..

Займы и кредиты. В этой строке отражается кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» — остаток задолженности организации по банковским кредитам и займам, полученным от других организаций. На начало отчетного года составило 120024 рублей, а на конец отчетного периода 0 рублей.

Кредиторская задолженность, на этой строке отражают общую сумму кредиторской задолженности организации. На начало отчетного года кредиторская задолженность составило 14717 рублей, а на конец отчетного периода 11173 рублей.

поставщики и подрядчики отражается сумма задолженности перед поставщиками и подрядчиками за полученные от них материальные ценности, оказанные ими услуги, выполненные работы на начало отчетного года составила 8782, на конец отчетного года — 317.

задолженность перед персоналом организации на начало отчетного года составило 4279 рублей, а на конец отчетного периода 5337 рублей;

задолженность перед государственными внебюджетными фондами по суммам страховых взносов на начало отчетного года составило 41 рубль, а на конец отчетного периода 0 рублей;

задолженность по налогам и сборам, в этой строке отражается кредитовое сальдо счета 68 «Расчеты по налогам и сборам». Это величина налогов и сборов, начисленных, но не оплаченных на дату составления бухгалтерской отчетности (кроме сумм, перечисляемых во внебюджетные фонды). На начало отчетного года составило 1250 рублей, а на конец отчетного периода 2628 рублей;

прочие кредиторы, в этой строке показываются суммы краткосрочной кредиторской задолженности, не отраженные в других расшифровочных строках. На начало отчетного года составило соответственно 365 рублей, а на конец отчетного периода 2838 рублей.

Резервы предстоящих расходов на начало отчетного года составили 19178, а на конец отчетного года — 20169.

Итого по разделу V, это итоговая строка для раздела V. В ней отражается сумма всех краткосрочных кредиторских обязательств организации. На начало отчетного года составило 153919 рублей, а на конец отчетного периода 31342 рублей.

Баланс равен сумме всех пассивов — капиталов и резервов, долгосрочных и краткосрочных обязательств организации. На начало отчетного года составило 69412 рублей, а на конец отчетного периода 681818 рублей.

Бухгалтерский баланс за 2010 год (Приложение 1,2)

Бухгалтерский баланс за 2011 год (Приложение 3,4)

Бухгалтерский баланс за 2012 год (Приложение 5,6)

Источник: studwood.net

Глава 2. Практика составления бухгалтерского баланса

2.1. Подготовительные работы и порядок составления бухгалтерского баланса

- первый этап — подготовительная работа;

- второй этап — непосредственное заполнение отчётных форм при соблюдении определённой очерёдности.

- разработка плана работы по составлению отчётности;

- инвентаризация статей бухгалтерского баланса к составлению годового отчёта;

- заключительные записи к составлению бухгалтерского баланса.

- на счетах бухгалтерского учета предприятия отражены все хозяйственные операции отчетного года (полнота отражения);

- записи в бухгалтерском учете произведены на основании соответствующих первичных документов (обоснованность отражения);

- отражение хозяйственных операций не противоречит соответствующим положениям действующих нормативных актов (правильность отражения).

- Положение о бухгалтерском учете и отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 26.12.94 № 170, в редакции Приказов Минфина РФ от 19.12.95 № 130, от 28.11.96 № 101, от 03.02.97 № 8, а с 1.01.99 «Положение об учетной политике организаций», действующий с 1.01.99 (ПБУ 1.98);

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.95 № 49.

- обоснованности списания задолженности в убыток;

- правильности учета списанной задолженности за балансом;

- осуществления контроля за возможностью ее взыскания.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

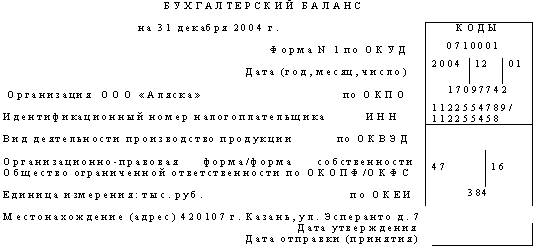

Практика составления бухгалтерского баланса на примере условной организации ООО «Аляска»

Форма бухгалтерского баланса и порядок формирования строк баланса в соответствии с приказом Минфина РФ от 22 июля 2003 г. N 67н приведены в таблице 1 [14].

Выборка по сроку

сч. 60 + сч. 60 аванс + сч. 62 + сч. 68 +

+ сч. 69 + сч. 71 + сч. 76 и др.

+ сч. 69 + сч.71 + + сч. 76 и др.

+ сч.52 + сч. 55 + + сч. 57

Бухгалтерский баланс — важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, т.е. каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса. По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ему угрожают финансовые затруднения. Данные бухгалтерского баланса широко используются налоговыми инспекциями и налоговой полицией, кредитными учреждениями, органами статистики и другими пользователями.

Бухгалтерский баланс, составленный на определенную дату, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования (собственные и заемные обязательства), выраженным в денежной оценке.

По своему строению баланс имеет вид двухсторонней таблицы, в левой части которой отражается предметный состав, размещение и использование имущества организации; она называется активом баланса. Актив признается в бухгалтерском балансе тогда, когда в будущем вероятно получение организацией экономических выгод от этого актива и когда стоимость измерена с достаточной степенью надежности.

Правая часть называется пассивом баланса и показывает величину средств, вложенных в хозяйственную деятельность организации, форму его участия в создании имущества. Эта величина рассматривается как обязательства за полученные ценности или ресурсы. Обязательства признаются в бухгалтерском балансе тогда, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способного принести организации экономические выгоды и когда величина этих выгод может быть измерена с достаточной степенью надежности.

Баланс имеет большое значение для руководства предприятия. Он отражает состояние средств в обобщённой их совокупности на тот или иной момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между собой. Например, по данным баланса определяется обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность и др.

По данным баланса выявляются недостатки в работе и финансовом состоянии, а также их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения.

Особое значение приобретает баланс в деле контроля и изучения хозяйственной деятельности и финансового состояния предприятия. При анализе баланса раскрываются новые внутренние взаимосвязи между всеми элементами хозяйственной деятельности предприятия.

Благодаря сжатой и компактной форме, баланс является весьма удобным документом. Он даёт законченное и цельное представление не только об имущественном состоянии предприятия на каждый момент, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчётных периодов.

Список использованной литературы

1. Бабаев Ю. А. Теория бухгалтерского учета: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 304с.

2. Блинова Т.В., Журавлева В.Н. Бухгалтерский учет: Учеб. пособие. – М.: Форум: Инфра – М, 2004. – 256с.

3. Брызгалин А.В., Берник В.Р., Головкин А.Н. Бухгалтерский и налоговый учет и отчетность организации (практический пример). – М.: «Налоги и финансовое право», 2004. — 543с.

4. Бухгалтерский учет: Учебник для вузов / Под. ред. проф. Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2003. – 476 с.

5. Бухгалтерский учет: Учебник / И.И. Бочкарева, В.А. Быков. Под ред. Я.В. Соколова. – М.: ТК Велби, Изд-во Проспект, 2004. – 768с.ПБУ 4/99 «Бухгалтерская отчетность организации»;

6. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. — СПб.: «Издательский дом «Герда»», 2003. — 654с.

7. Вещунова, Н. Л., Фомина, Л. Ф. Бухглтерский учет: учебник.– М.: ТК Велби, Изд-во Проспект, 2005. – 672с.

8. Вещунова, Н. Л., Фомина, Л. Ф. Самоучитель по бухгалтерскому и налоговому учету. – 2-е изд., перераб. и доп. – М.: ТК Велби, 2003. – 464 с.

9. Гомола А.И. Бухгалтерский учет: Учебник / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – М.: Издательский центр «Академия, 2004. – 384с.

10. Налоговый отчет-2005 (от журнала ФНС России «Российский налоговый курьер»). — «Издательско-консультационная компания «Статус-Кво 97», 2005.

11. Российские стандарты (положения) по бухгалтерскому учету. – 6-е изд., доп. – М.: Издательско-торговая корпорация «Дашков и К°», 2005. – 208 с.

12. Хахонова Н. Н. Основы бухгалтерского учета и аудита. Серия «Учебники феникса». – Ростов н/Д: «Феникс», 2003. – 480с.

Источник: kazedu.com