В 2020 году мы будем формировать и представлять годовую бухгалтерскую отчетность на новых бланках и по обновленным правилам. Для чего понадобилось менять бланки и какие изменения в них появились? Когда налоговики вправе отказать в приеме отчетности и как накажут за опоздание с отправкой отчетов налоговикам? Ответы — в нашем материале. Здесь же вы найдете подсказки, как подстраховаться от ошибок при оформлении и сдаче бухгалтерской отчетности и аудиторского заключения.

Зачем понадобилось изменять бланки бухотчетности

- Новые формы бланков позволят ФНС своевременно формировать и вести ГИРБО — государственный информационный ресурс бухгалтерской (финансовой) отчетности.

- В новых бланках учтены нормы новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

4 изменения в бланках бухгалтерской отчетности

Хотя состав отчетности остался прежним (это бухгалтерский баланс, отчет о финансовых результатах, приложения к ним и пояснительная записка), в бланках отчетности и порядке их заполнения появились новшества.

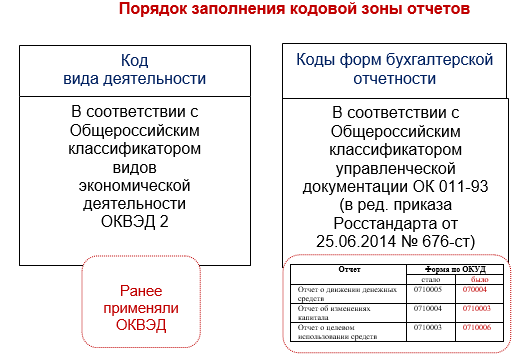

Изменение 1. Уточнены коды

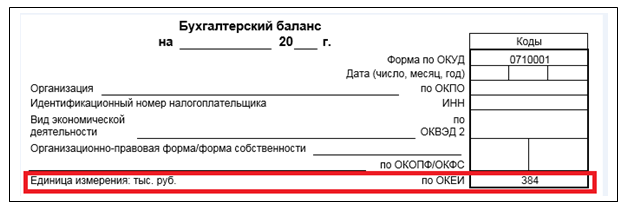

Изменение 2. Унифицированы единицы измерения показателей отчетности

Во всех бланках отчетности проставлять стоимостные показатели требуется исключительно в тысячах рублей (код по ОКЕИ 384).

Выбирать между тысячами и миллионами рублей, как это разрешалось ранее, теперь возможности нет. Поэтому код по ОКЕИ уже проставлен в бланках и изменять его нельзя:

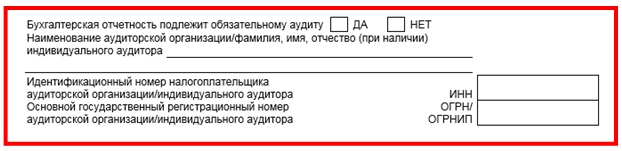

Изменение 3. Появился дополнительный блок информации в балансе

Этот информационный блок введен только в один отчетный бланк — в заголовочную часть бухгалтерского баланса. Посвящен он аудиту бухгалтерской отчетности:

Если ваша отчетность не подлежит обязательному аудиту, проставьте галочку в поле «НЕТ». Больше ничего в этом блоке указывать не требуется.

Если же по закону вы обязаны провести аудиторскую проверку и получить аудиторское заключение по бухгалтерской отчетности, вам надлежит проставить галочку в поле «ДА» и указать реквизиты аудиторской компании, которая будет проводить аудит вашей отчетности (наименование, ИНН, ОГРН).

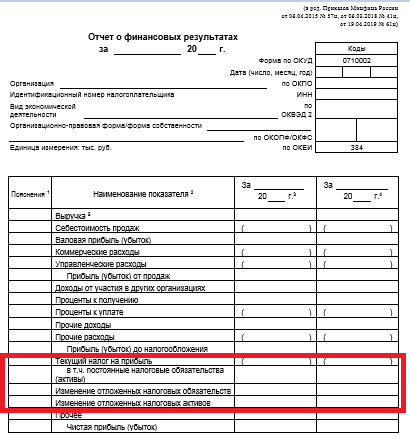

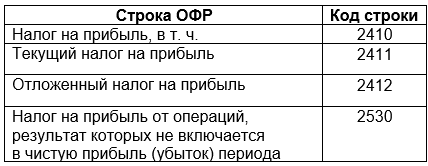

Изменение 4. Уточнен состав и название отдельных строк в Отчете о финансовых результатах

Это изменение при сдаче отчетности за 2019 год актуально только для тех компаний, которые приняли решение о добровольном применении новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (в ред. Приказа Минфина от 20.11.2018 № 236н).

Если ваша компания не принимала решения о раннем начале применения новой редакции ПБУ 18/02, применяйте следующий бланк Отчета о финансовых результатах:

Годовой отчет 2015 г. Состав и порядок представления годовой бухгалтерской и налоговой отчетности

Если вы формируете отчетность за 2019 год с учетом новых правил ПБУ 18/02, вместо выделенного выше блока следует указать следующие строки:

Информацию о досрочном применении новой редакции ПБУ 18/02 необходимо раскрыть в пояснительной записке к годовой бухгалтерской отчетности (ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина от 06.10.2008 № 106н).

Где взять актуальные бланки бухгалтерской отчетности

Чтобы не ошибиться с бланком того или иного отчета, пользуйтесь актуальными формами бухгалтерской (финансовой) отчетности, размещенными на сайте ФНС:

Новые правила сдачи отчетности

С 2020 года бухгалтерскую отчетность нужно сдавать в налоговые органы, из нее будет формироваться единая информационная база бухотчетности (ГИРБО).

Что нужно учесть:

Требование № 1. Форма представления отчетности.

Требование № 2. Подписание отчетности.

Требование № 3. Сроки представления.

Бухгалтерская (финансовая) отчетность должна попасть к налоговикам не позднее 3 месяцев после окончания отчетного периода. Срок представления отчетности за 2019 года ─ не позднее 31.03.2020.

Этот срок един вне зависимости от того, в электронной форме или на бумаге представляется отчетность.

Бухгалтерская отчетность 2020: как накажут

Сначала расскажем о планах ─ законодатели собираются серьезно нас дисциплинировать и хотят с 2021 года ввести серьезные санкции за несвоевременное представление в налоговый орган годовой бухгалтерской отчетности, ее представление в неполном составе и иные нарушения порядка ее представления.

Для компаний такие штрафы будут достигать от 100 000 до 500 000 руб. (в зависимости от того, подлежит ли компания обязательному аудиту). Должностных лиц тоже ожидает материальное наказание на существенные суммы (от 50 000 до 100 000 руб.). Но пока ст. 15.11.1 в КоАП РФ не появилась, и все это только в планах законодателей.

А в 2020 году штрафы за несвоевременное представление бухгалтерской отчетности в налоговые органы остались прежними:

- 200 руб. штраф за каждый непредставленный документ (п. 1 с. 126 НК РФ);

- 300-500 руб. штраф на должностное лицо (ст. 15.6. КоАП РФ).

Предусмотрены также штрафы по ст. 15.11 КоАП РФ (на должностных лиц от 5 000 до 10 000 руб.). Такое наказание грозит, если будет выявлено:

- искажение любого показателя бухгалтерской отчетности;

- факт составления отчетности не на основе данных, содержащихся не на основе данных из регистров бухучета;

- отсутствие у экономического субъекта бухгалтерской отчетности и (или) аудиторского заключения.

Но отказать в приеме отчетности по этой причине инспекторы не должны.

Как снизить риски

- Страхуемся от отказа в приеме отчетности.

- отчетность представлена в налоговый орган, в компетенцию которого не входит ее прием;

- отчеты переданы в форматах, отличных от утвержденных ФНС;

- отчетность не заверена действующей УКЭП.

Любая из указанных причин станет для контролеров основанием для отправки вам уведомления об отказе в приеме отчетности, поэтому следует держать их под контролем.

- Снижаем риски неправильного способа представления отчетности.

Отчитываться на бумаге вправе только субъекты малого бизнеса. Если вы решили представить комплект бухгалтерской (финансовой) отчетности в бумажном виде, проверьте насколько этот способ для вас законен.

Напомним, что налоговикам очень просто определить, вправе вы представить отчетность на бумаге или нет ─ ФНС является оператором Единого реестра субъектов малого и среднего предпринимательства. В нем есть информация о таких категориях, как микро, малые и средние компании.

Проверьте, есть ли ваша компания в этом реестре (указав один из реквизитов: ИНН, ОГРН или название компании) и какая категория ей присвоена:

Если налоговики отнесли вашу компанию в категорию «Малое предприятие» или «Микропредприятие» (о чем вы узнаете из вышеуказанного реестра), можете смело представлять отчетность на бумаге.

Можно и без реестра проверить свою компанию на соблюдение критериев субъектов малого предпринимательства. Они перечислены в ст. 4 Закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Если нарушены критерии, и вашу компанию нельзя отнести к субъектам малого предпринимательства, бухгалтерскую отчетность и аудиторское заключение следует представить в электронном виде.

- Правильно определяем дату представления отчетности.

Подтверждением того, что вы исполнили обязанность по представлению бухгалтерской отчетности, будет только один документ ─ квитанция о приеме отчетности.

- при отправке по почте ─ днем представления отчетности считается дата отправки почтового отправления с описью вложения;

- при сдаче лично или через представителя ─ дата определяется по отметке о принятии отчетности, проставляемой инспектором на копии обязательного экземпляра и аудиторского заключения, и заверяемой его подписью с расшифровкой.

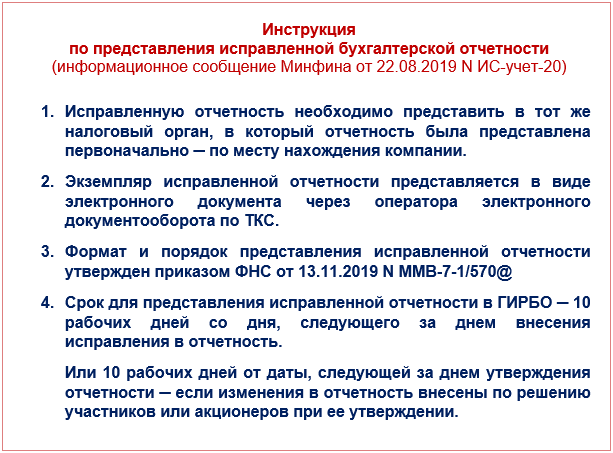

Новые правила представления исправленной отчетности

Отчетность, отправленная налоговикам, формирует информационный ресурс ГИРБО. Чтобы данные в нем были достоверными, требуется отправлять налоговикам и скорректированную бухгалтерскую отчетность (если возникла необходимость в изменении исходных отчетов).

Запрещено вносить изменения в бухготчетность после ее утверждения, если такое утверждение предусмотрено федеральными законами и (или) учредительными документами организации (Закон от 26.07.2019 № 247-ФЗ «О внесении изменений…»).

К примеру, отчетность АО утверждается общим собранием акционеров (ст. 48 Закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»), а отчетность ООО ─ общим собранием участников (ст. 33 Закона от 08.02.1998 № 14-ФЗ «Об ООО»).

Как представить исправленную отчетность, смотрите в инструкции:

В зависимости от организационно-правовой формы компании сроки представления скорректированной бухгалтерской отчетности ограничены следующими отрезками времени:

- для ООО ─ 10 рабочих дней после 30 апреля;

- для АО ─ 10 рабочих дней после 30 июня.

Если вы отправите исправленную отчетность позже указанных сроков, в ГИРБО она размещена не будет.

Новые правила представления аудиторского заключения

Аудиторское заключение можно представить в следующие сроки (п. 5 ст. 18 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- вместе с отчетностью (не позднее 31.03.2020);

- отдельно от отчетности (в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31.12.2020).

Подводим итоги

Источник: blogkadrovika.ru

Налоговая отчетность: особенность формирования и сдачи в ФНС

Любой экономический субъект, который ведет деятельность на территории Российской Федерации, обязан периодически сдавать налоговую отчетность, то есть сообщать ФНС о результатах своей деятельности. Периодичность таких отчетов, их состав и порядок представления в контролирующие инстанции различен.

Основные факторы, определяющие порядок сдачи отчетности – это организационно-правовая форма организации, выбранная система налогообложения, наличие или отсутствие экономической деятельности в отчетный период.

Основные особенности, определяющие порядок сдачи отчетности

Согласно Статье 313 НК РФ, режим представления налоговой отчетности определяется каждым субъектом экономической деятельности, исходя из удобной налоговой политики, целей и специфики ведения экономической деятельности. Однако это не значит, что каждая организация может отчитываться в ФНС так, как удобно именно ей. Необходимо соблюдать определенные требования, а именно обеспечить контролирующим инстанциям возможность:

- Хронологического отображения бухгалтерских сведений, беспрерывного и полного;

- Определения всех существенных фактов хозяйственной деятельности экономического субъекта;

- Систематизации и анализа данных бухгалтерской отчетности;

- Адекватной оценки доходов и расходов субъекта экономической деятельности;

- Рассчитать сумму налога на прибыль хозяйствующего субъекта.

Организация системы налогового учета изначально является независимой, так как не подчиняется таким же жестким правилам и требованиям, как система бухгалтерского учета. Так, контролирующие инстанции не требуют от предприятий представления налоговой отчетности по каким-либо унифицированным формам и стандартам.

Таким образом, юридические лица и индивидуальные предприниматели могут организовать налоговый учет следующими способами:

- Автономный метод налогового учета. Эта система никак не связана с бухгалтерским учетом. Все существенные хозяйственные операции отображаются в регистрах налогового учета.

- Формирование системы налогового учета на основе данных БУ. Для многих предприятий такой метод является более целесообразным, поскольку полностью соответствует требованиям Статьи 313 НК РФ, а также занимает существенно меньшее время со стороны бухгалтеров.

Статья 313 определяет налогооблагаемую базу именно на основе данных налогового учета. При этом Глава 25 НК четко разделяет понятие бухгалтерского и налогового учета, определяя для последнего особый порядок систематизации данных и хозяйственных операций.

Если правила ведения налогового и бухгалтерского учета в пределах одного хозяйствующего субъекта совпадают, налогооблагаемая база определяется именно на основе данных БУ. При этом необходимо:

- Четко определить объекты налогового учета по данным НУ и БУ. Разграничить объекты, по которым правила учета по обеим системам различаются;

- Определить порядок использования информации для расчета налогооблагаемой базы из данных БУ;

- Определить формы аналитических регистров для каждого из объектов налогового учета;

- Определить объекты раздельного НУ при применении каких-либо специальных систем налогообложения.

Если бухгалтер или иной специалист организации смог правильно организовать систему налогового учета, это на порядок упростит процесс формирования и сдачи налоговой отчетности в ФНС.

Не нашли что искали?

Уверены что сможем Вам помочь, заполните данные ниже и получите ответы на все ваши вопросы.

Что такое налоговая отчетность?

По существу, это комплект документов, который каждое предприятие периодически представляет в ФНС по месту регистрации. В подобный комплект входит информация о налоговой базе предприятия, а также данные, необходимые доя расчета и оплаты предусмотренных законодательством налогов и сборов.

По периодичности представления:

- Годовая. Представляется в ФНС по окончании отчетного года;

- Текущая (внутригодовая). Может быть ежемесячной, квартальной, полугодовой, за 9 месяцев.

По способу подачи:

- На физических бумажных носителях;

- В электронно-цифровом формате.

По этапам экономической деятельности хозяйствующего субъекта:

- Первоначальная. Это первая отчетность юридического лица или ИП, которая сдается после регистрации;

- Очередная. Подается за каждый отчетный период, определяемый выбранной системой налогообложения;

- Дополнительная. Подается, если ранее в ФНС была предоставлена недостоверная или неполная информация о деятельности хозяйствующего субъекта;

- Ликвидационная. Сдается, если деятельность налогового агента прекращается добровольно или принудительно.

По характеру обобщения информации:

- Индивидуальная;

- Консолидированная. Применяется в случае, если несколько субъектов экономической деятельности имеют сходные факторы налогообложения, поэтому объединяются в единую группу. Отчетность при этом представляется в ФНС субъектом, который владеет не менее чем 90% уставного капитала в каждой организации.

В состав налоговой отчетности входит:

- Декларации по налогам, предусмотренным режимом налогообложения;

- Отчеты по налогам и сборам;

- Расчеты по налогам и сборам;

- Среднесписочная численность работников предприятия;

- Другие обязательные документы, предусмотренные выбранным режимом налогообложения.

Вся суть налоговой отчетности состоит в том, что любое предприятие должно проинформировать контролирующие органы о том, какие доходы оно получило в отчетный период, какие расходы понесло, какие у него имеются налоговые льготы, а также основные источники получения прибыли.

Эта информация представляется в ФНС в формате установленных форм деклараций. Она необходима для того, чтобы корректно рассчитать сумму обязательных налогов и сборов, подлежащую выплате юридическим лицом или ИП. Согласно Статье 80 НК, декларация представляет собой форму заявления экономического субъекта, по которой контролирующие органы могут определить налогооблагаемую базу и сумму сборов к оплате. Для каждого из видов налогов организации необходимо формировать и подавать в ФНС отдельную декларацию по установленной форме.

Кто должен представлять декларации?

Налоговую отчетность сдают все юридические лица и индивидуальные предприниматели, которые осуществляют экономическую деятельность, предполагающую оборот денежных средств.

Перечень подлежащих уплате налогов и, соответственно, подготавливаемых деклараций, разнится в зависимости от организационно-правовой формы предприятия и выбранного режима налогообложения. Так, индивидуальные предприниматели могут выбрать 3 режима: основной, упрощенный, единый налог на вмененный доход.

Обратите внимание: индивидуальные предприниматели должны подавать отчетность не только в ФНС, но также во внебюджетные фонды – ПФР, ФСС. В последние инстанции декларации необходимо сдавать ежеквартально, в налоговую службу (по упрощенной системе налогообложения) – ежегодно. Каждый год также необходимо подавать сведения о работниках ИП.

Юридические лица, использующие для расчетов с бюджетом ОСНО, каждый квартал должны представлять расширенный пакет отчетных документов:

- Бухгалтерская отчетность по 6 установленным формам;

- Пояснительная записка к БО;

- Декларации по НДС, налогу на доход физических лиц и другие;

- Отчеты в ФСС, ПФР, Росстат.

При использовании организацией упрощенной системы налогообложения 6 форм БО подавать не нужно. Вместо деклараций по НДС и другим налогам ежегодно подается только одна – по УСН.

Микропредприятия, среднесписочная численность сотрудников которых не превышает 15 человек, не обязаны вносить авансовые платежи по налогу на прибыль. Также подобные организации планируется освободить от обязанности подавать в контролирующие органы бухгалтерскую отчетность.

Налоговый Кодекс

Глава 6.13 НК регламентирует порядок представления и утверждает формы налоговой отчетности для субъектов экономической деятельности РФ.

В Статье 53 НК приводится определение налоговой базы как прибыли экономического субъекта, полученной по результатам его хозяйственной деятельности.

Министерство финансов РФ разрабатывает и утверждает формы деклараций по каждому налогу, а также инструкции по их заполнению и подаче.

Часть 2 НК определяет сроки представления отчетности и уплаты соответствующих налогов.

Как можно сдавать отчетность?

Статьей 80 НК определяются 4 способа подачи деклараций и других отчетных документов:

- Лично представителем организации;

- Через уполномоченное лицо;

- По почте на бумажных носителях;

- По электронным каналам связи.

При этом предприятия, среднесписочная численность сотрудников которых превышает 100 человек, могут отчитываться только в электронном виде. При применении УСН организация может сдавать декларации любым удобным способом.

Личное посещение ФНС

Сдать налоговую отчетность может руководитель организации, главный бухгалтер, индивидуальный предприниматель или уполномоченный представитель, имеющий соответствующую доверенность. Этот способ отнимает достаточно много времени, но его преимуществом можно считать то, что специалист ФНС может сразу проверить документы и указать на возможные ошибки.

Лично налоговую службу посещать не нужно, благодаря чему бухгалтер может сэкономить немало времени, особенно в период сдачи годовых отчетов. К письму обязательно нужно приложить опись вложенных документов, а также сохранить чек о приеме отправления. Он может понадобиться при возникновении споров о соблюдении сроков подачи деклараций. Датой представления отчетности считается дата приема письма почтовым отделением.

В электронном виде

Это самый удобный, быстрый и надежный способ. Организации необходимо иметь специальное программное обеспечение, которое позволит формировать декларации и направлять их в ФНС по защищенным каналам связи. При этом статус отчетности можно отследить на любом этапе, вплоть до ее регистрации специалистом ФНС.

Возможные ошибки

Даже малейшие ошибки при заполнении утвержденных форм налоговой отчетности недопустимы. При их большом количестве или несвоевременном исправлении на организацию или конкретное должностное лицо будет наложен штраф.

Бухгалтерская отчетность – это структурированная информация о результатах экономической деятельности организации в отчетный период. Она представляет собой свод таблиц с данными финансового и оперативного учета экономического субъекта. А именно — отчета о прибыли убытках, об изменении капитала, для некоторых организаций — о целевом использовании средств, о движении средств.

Будучи итогом экономической деятельности, налоговая отчетность должна отвечать ряду критериев:

- Содержать достоверную и полную информацию о финансовом положении налогового агента;

- Все существенные показатели, которые оказывают прямое влияние на оценку финансовых результатов деятельности организации, должны быть отражены в отчетности отдельными строками;

- Данные, содержащиеся в отчетности, не должны касаться каких-либо интересов третьих лиц и организаций;

- Вся информация должна быть приведена в соответствии с утвержденными стандартами, а также быть сопоставимой по времени.

Коды налоговых периодов

Любая декларация обязательно содержит коды, которые указывают на отчетный период и вид налогов. Например, для 2019 года установлены следующие коды:

- При расчете налогов с нарастающим итогом: 21 – квартал, 31 – 1 полугодие, 33 – 9 месяцев, 34 – календарный год;

- Для ежемесячных деклараций: коды с 35 по 46 с января по декабрь соответственно;

- Для консолидированных групп налоговых агентов: с 13 по 16, ежемесячная отчетность начинается кодом 57 и заканчивается 68;

- При ликвидации организации: 50;

- Для имущественного налога: 21 – первый квартал, 17 – полугодие, 18 – 9 месяцев, 51 – первый квартал при реорганизации предприятия, 47 – полугодие при реорганизации предприятия, 48 – 9 месяцев при реорганизации предприятия;

- При упрощенной системе налогообложения: 34 – календарный год, 95 – последний отчетный период при смене системы налогообложения;

- При едином налоге на вмененный доход: 21 или 51 – первый квартал (и первый квартал при ликвидации), 22 и 54 – второй квартал, 23 и 55 – третий квартал, 24 и 56 – четвертый квартал;

Как упростить процесс сдачи отчетов?

Наиболее простой способ представить отчетность – сдать ее в электронном виде. Сделать это можно несколькими способами:

- Через личный кабинет налогоплательщика на сайте ФНС. Основной минус этого способа в том, что все данные в декларации придется вносить вручную. Это не только занимает много времени, но и увеличивает риск допущения технических ошибок;

- Через программное обеспечение, предоставляемое спецоператорами. К примеру, Контур Экстерн. Этот сервис позволяет выгружать данные бухгалтерского учета непосредственно из 1С, быстро формировать декларации в соответствии с используемой системой налогообложения и организационно-правовой формой, отправлять их в инспекцию и отслеживать статус. Немаловажным плюсом является автоматическая проверка отчетных документов на предмет ошибок, поэтому бухгалтер может быть уверен в их приеме ФНС с первого раза.

Все субъекты экономической деятельности должны строго соблюдать установленные сроки сдачи налоговой отчетности, вне зависимости от способа ее представления.

Заполните форму и отправьте заявку.

Наши специалисты свяжутся с вами в ближайшее время.

Ошибка: Контактная форма не найдена.

Для корректного отображения цен и акций, уточните ваш город в поле ниже:

Укажите ваш город

- Москва, Московская обл

- Санкт-Петербург, Ленинградская обл

- Новосибирск, Новосибирская обл

- Екатеринбург, Свердловская обл

- Казань, Респ Татарстан

- Нижний Новгород, Нижегородская обл

- Челябинск, Челябинская обл

- Самара, Самарская обл

- Омск, Омская обл

- Ростов-на-Дону, Ростовская обл

- Уфа, Республика Башкортостан

Часто используемые города:

- Москва, Московская обл

- Санкт-Петербург, Ленинградская обл

- Новосибирск, Новосибирская обл

- Екатеринбург, Свердловская обл

- Казань, Респ Татарстан

- Нижний Новгород, Нижегородская обл

- Челябинск, Челябинская обл

- Самара, Самарская обл

- Омск, Омская обл

- Ростов-на-Дону, Ростовская обл

- Уфа, Республика Башкортостан

Источник: kontur-extern.net

Особенности представления баланса по упрощенной форме

«Упрощенные» формы для составления бухгалтерской отчетности вправе применять (ч. 4 ст. 6 Федерального закона N 402-ФЗ):

- субъекты малого предпринимательства,

- некоммерческие организации,

- организации, получившие статус участников проекта «Сколково».

К субъектам малого предпринимательства относятся организации, у которых (ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» (изменения с 01.08.2016)):

- суммарная доля участия РФ, субъектов РФ, общественных и религиозных организаций, благотворительных и иных фондов в УК не более 25%;

- cуммарная доля иностранных юрлиц и (или) юрлиц, не являющихся малыми и средними, в УК не более 49%;

- средняя численность работников за предшествующий год не более 100 человек;

- доход (по всем видам деятельности и по всем налоговым режимам) за предшествующий год не более 800 млн. руб.

«Упрощенную» отчетность не имеют право составлять субъекты (ч. 5 ст. 6 Федерального закона N 402-ФЗ):

- организации, подлежащие обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- микрофинансовые организации;

- НКО, выполняющие функции иностранных агентов;

- и др. субъекты.

Обязательный аудит должны осуществлять организации (ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ):

- акционерные общества,

- если ценные бумаги организации допущены к организованным торгам,

- если объем выручки от продажи (за предшествовавший отчетному год) превышает 400 млн. руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн. руб.,

- и др.

Выбор упрощенных способов ведения учета, в том числе представления БФО в упрощенном виде должен быть с учетом требования полноты, непротиворечивости и рациональности (п. 6 ПБУ 1/2008, ч. 1 ст. 13 Федерального закона N 402-ФЗ).

Состав отчетности по упрощенной форме (п. 6 Приказа Минфина РФ N 66н «О формах бухгалтерской отчетности»):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Бухгалтерский баланс,

- Отчет о финансовых результатах.

Приложения к БО формируются тогда, когда необходимо раскрыть важную информацию, без которой невозможна оценка финансового положения организации (Письмо Минфина РФ от 03.04.2012 N 03-02-07/1-80, Информация Минфина РФ N ПЗ-3/2012).

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Проверка составления баланса по упрощенной формеВ данной статье представлен построчный алгоритм заполнения бухгалтерского баланса по.

- Алгоритм заполнения баланса по упрощенной форме.

- Порядок представления баланса 2017.

- Порядок представления единой (упрощенной) декларации.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (2)

ns29117 Подписчик БухЭксперт8 :

У вас указаны старые критерии обязательности аудита. За 2019 г сумма активов более 60 млн., но в 2020 г договор на аудит не заключался.

Мария Демашева Сотрудник БухЭксперт8 :

Это общие требования, чтобы ничего не пропустить т.к. критерии разные.

По аудиту мы смотрим отчетность за 2019 и определяем, есть аудит или нет за 2020.

Изменены условия обязательного аудита: разъясняет Минфин

Но этот закон вышел не так давно. А Учетную политику утвердили в начале прошлого года. Отчетность формируете так, как прописано в УП на бумажном носителе.