Формы бухгалтерского учета определяются следующими признаками: количество, структура и внешний вид учетных регистров, последовательность связи между документами и регистрами, а также между самими регистрами и способом записи в них, т. е. использование тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

Организация, если другое не установлено действующим законодательством, самостоятельно выбирает наиболее подходящую для себя систему учета. Выбор системы определяется либо уже сложившейся практикой учета, либо возможностями и профессиональной подготовкой бухгалтера.

Существуют уже апробированные системы учета, которые рекомендуются компетентными правительственными органами в некоторых случаях даже для обязательного применения. К ним относятся:

- простая система учета (без двойной записи хозяйственных операций);

- мемориально-ордерная система учета;

- журнально-ордерная система учета с ее модификациями (простая, упрощенная, полная или типовая).

С широким внедрением электронно-вычислительной техники четкая классификация систем учета стала практически невозможной, т. е. все программы бухгалтерского учета позволяют на практике сформировать любую комбинацию из общепринятых систем учета. Система бухгалтерского учета должна соответствовать виду хозяйственной деятельности, быть полностью достоверной, исключать возможность пропуска информации о хозяйственной деятельности, позволять осуществлять любую выборку о состоянии, движении или источниках средств организации, обеспечивать простоту в регистрации хозяйственных операций и составлении бухгалтерской отчетности, иметь защиту от утечки коммерческой информации, иметь приемлемую себестоимость. Себестоимость применяемой системы учета должна быть прямо пропорциональна хозяйственным оборотам организации и не снижать ее доходность. Мемориально-ордерная форма учета

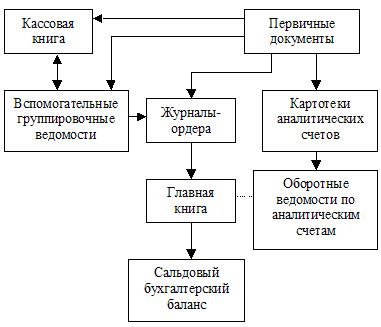

Рис. 1.2. Схема журнально-ордерной формы учета По некоторым видам счетов, по которым имеется значительное количество лицевых счетов, могут быть заведены карточки аналитического учета. На основе их данных в конце месяца составляются оборотные ведомости. Кроме того, при журнально-ордерной форме учета ведутся инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, а также сортовые (сальдовые или оборотные) ведомости по учету готовых изделий. Основными регистрами этой формы учета являются журналы-ордера. Они представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются журналы-ордера на месяц на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивают определенный постоянный номер. Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей. Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах. Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера. В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций, т. е. данные первичных документов записываются только по кредиту соответствующих счетов с одновременным отражением оборотов по дебету корреспондирующих счетов. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Итоги за месяц каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета. Хозяйственные операции записывают в журналы-ордера по мере их совершения и оформления документами. Поэтому систематическая запись в журналах-ордерах служит одновременно и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отпадает. Не составляют и мемориальные ордера, поскольку все показатели записывают в разрезе корреспондирующих счетов. Для проверки правильности записей в журналах-ордерах подсчитывают общий итог по кредиту счета и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналам, в которых синтетический учет совмещается с аналитическим. Оборотные ведомости составляют лишь по тем счетам, в которых аналитический учет ведется самостоятельно. Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу. Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца (года), обороты по дебету и кредиту счетов и сальдо на конец месяца (года) по каждому синтетическому счету. Кредитовый оборот переносят в Главную книгу из соответствующего журнала, обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам. После проверки оборотов выводится сальдо на начало следующего месяца, которое записывается в соответствующей колонке Главной книги. Для проверки правильности записей в Главной книге подсчитывают суммы оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны. Бухгалтерский баланс и другие формы отчетности составляют по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей. При использовании журнально-ордерной формы учета отпадает необходимость в составлении шахматной контрольной ведомости и шахматного баланса, а также баланса оборотов по счетам. Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета за счет совмещения в одном регистре синтетического и аналитического учета, систематической и хронологической записей, отмены ряда записей. Данная форма учета повышает контрольное значение учета и облегчает составление отчетов. К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на заполнение данных вручную и затрудняющих механизацию учета. В условиях применения различных видов электронно-вычислительной техники, ориентации организаций на совершенствование управления и развитие рыночных отношений все шире начинает внедряться автоматизированная форма бухгалтерского учета, в основе которой лежит принцип двойной записи при отражении хозяйственных операций. Одновременная запись производимой хозяйственной операции по дебету и кредиту корреспондирующих счетов способствует систематизации хозяйственных операций и обеспечивает действенный контроль за правильностью отражения их на счетах бухгалтерского учета. Типичные хозяйственные операции предварительно кодируются. По тем хозяйственным операциям, которые носят несистематический характер, используется принцип предварительного накопления информации. Автоматизированные системы управления дают возможность получать информацию не только по объекту в целом, но и по отдельным его частям: по конкретному поставщику материалов, конкретному покупателю продукции и т. п. При этом обеспечивается автоматический ввод различных данных хозяйственных операций в ЭВМ с документов через систему периферийного оборудования. Исходная информация обрабатывается в ЭВМ по разным программам с учетом решения конкретных задач в зависимости от требований пользователей информацией. При автоматизированной форме учета обеспечивается органическая взаимосвязь бухгалтерского, оперативного и статистического учета.

Рис. 1.2. Схема журнально-ордерной формы учета По некоторым видам счетов, по которым имеется значительное количество лицевых счетов, могут быть заведены карточки аналитического учета. На основе их данных в конце месяца составляются оборотные ведомости. Кроме того, при журнально-ордерной форме учета ведутся инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, а также сортовые (сальдовые или оборотные) ведомости по учету готовых изделий. Основными регистрами этой формы учета являются журналы-ордера. Они представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются журналы-ордера на месяц на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивают определенный постоянный номер. Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей. Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах. Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера. В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций, т. е. данные первичных документов записываются только по кредиту соответствующих счетов с одновременным отражением оборотов по дебету корреспондирующих счетов. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Итоги за месяц каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета. Хозяйственные операции записывают в журналы-ордера по мере их совершения и оформления документами. Поэтому систематическая запись в журналах-ордерах служит одновременно и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отпадает. Не составляют и мемориальные ордера, поскольку все показатели записывают в разрезе корреспондирующих счетов. Для проверки правильности записей в журналах-ордерах подсчитывают общий итог по кредиту счета и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналам, в которых синтетический учет совмещается с аналитическим. Оборотные ведомости составляют лишь по тем счетам, в которых аналитический учет ведется самостоятельно. Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу. Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца (года), обороты по дебету и кредиту счетов и сальдо на конец месяца (года) по каждому синтетическому счету. Кредитовый оборот переносят в Главную книгу из соответствующего журнала, обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам. После проверки оборотов выводится сальдо на начало следующего месяца, которое записывается в соответствующей колонке Главной книги. Для проверки правильности записей в Главной книге подсчитывают суммы оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны. Бухгалтерский баланс и другие формы отчетности составляют по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей. При использовании журнально-ордерной формы учета отпадает необходимость в составлении шахматной контрольной ведомости и шахматного баланса, а также баланса оборотов по счетам. Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета за счет совмещения в одном регистре синтетического и аналитического учета, систематической и хронологической записей, отмены ряда записей. Данная форма учета повышает контрольное значение учета и облегчает составление отчетов. К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на заполнение данных вручную и затрудняющих механизацию учета. В условиях применения различных видов электронно-вычислительной техники, ориентации организаций на совершенствование управления и развитие рыночных отношений все шире начинает внедряться автоматизированная форма бухгалтерского учета, в основе которой лежит принцип двойной записи при отражении хозяйственных операций. Одновременная запись производимой хозяйственной операции по дебету и кредиту корреспондирующих счетов способствует систематизации хозяйственных операций и обеспечивает действенный контроль за правильностью отражения их на счетах бухгалтерского учета. Типичные хозяйственные операции предварительно кодируются. По тем хозяйственным операциям, которые носят несистематический характер, используется принцип предварительного накопления информации. Автоматизированные системы управления дают возможность получать информацию не только по объекту в целом, но и по отдельным его частям: по конкретному поставщику материалов, конкретному покупателю продукции и т. п. При этом обеспечивается автоматический ввод различных данных хозяйственных операций в ЭВМ с документов через систему периферийного оборудования. Исходная информация обрабатывается в ЭВМ по разным программам с учетом решения конкретных задач в зависимости от требований пользователей информацией. При автоматизированной форме учета обеспечивается органическая взаимосвязь бухгалтерского, оперативного и статистического учета.

Регистры бухгалтерского учета. Журнал-ордер. Как заполнять журнал-ордер — Занятие №4 (часть 5/5)

Лекция 7 по ТБУ | Учетные регистры, оборотные ведомости, формы бухгалтерского учета

Источник: studfile.net

Мемориально-ордерная форма бухгалтерского учета

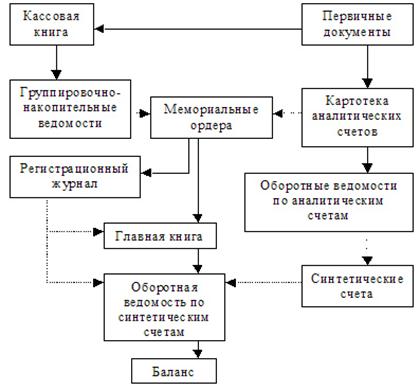

Мемориально-ордерная форма бухгалтерского учета представляет собой набор мемориальных ордеров, в каждом из которых группируются проводки по однородным хозяйственным операциям по итогам одного месяца работы организации. Состав и количество мемориальных ордеров в системе бухгалтерского учета зависят от содержания, количества, степени повторяемости хозяйственных операций. Каждый мемориальный ордер должен иметь свои реквизиты. В зависимости от величины организации и его бухгалтерской службы ордера составляются бухгалтером или главным бухгалтером, а затем проверяются и подписываются главным бухгалтером. Перечень мемориальных ордеров утверждается директором организации на финансовый год.

При мемориально-ордерной форме учета синтетический учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости, карточки.

Мемориальный ордер составляется на каждую хозяйственную операцию. Если группа хозяйственных операций объединена в сводном документе, то мемориальный ордер составляется на группу операций. В мемориальном ордере необходимо указать бухгалтерскую проводку, дату ее составления и сумму. Мемориальный ордер может составляться в виде отдельного документа. В некоторых случаях на бланках предусматривается место для мемориального ордера или на документах делается соответствующий оттиск штампом.

Большинство операций в течение месяца группируется во вспомогательных накопительных ведомостях. Затем по этим ведомостям раз в месяц составляются мемориальные ордера.

Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал. Каждому мемориальному ордеру присваивается определенный порядковый номер.

После отражения в регистрационном журнале данные мемориальных ордеров записываются в Главную книгу или в заменяющую ее многографную ведомость.

На основании записей в аналитических счетах составляют оборотные ведомости аналитического учета, которые сверяют с оборотной ведомостью по синтетическим счетам. Оборот по дебету и кредиту синтетических счетов сверяется с оборотом в журнале регистрации мемориальных ордеров.

При мемориально-ордерной форме бухгалтерского учета бухгалтерский баланс организации составляется на основании оборотной ведомости по синтетическим счетам.

Мемориально-ордерная форма бухгалтерского учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, широким использованием стандартных форм аналитических регистров, счетно-клавишных машин, копировального способа регистрации. Однако ей присущи существенные недостатки: составление большого количества мемориальных ордеров, дублирование одних и тех же данных в различных учетных регистрах. К тому же раздельное ведение синтетических и аналитических учетных регистров приводит к отставанию аналитического учета от синтетического.

Мемориально-ордерная форма учета.( Схема№1)

Схема 1 мемориально-ордерной формы учета (Сплошные линии показывают последовательность выполнения учетных записей, пунктирные — сверку итогов).

Образцы бланков ордеров

2. «Что такое первичный учет? Каковы принципы построения первичного учёта?»

Первичный учет.

Без первичной документации невозможно ведение первичного учёта. А его неверное ведение, в свою очередь, приводит к появлению искажённой картины финансового состояния предприятия, ведь выявить и использовать финансовые резервы организации можно только с помощью тщательного учёта. Первичный учёт представляет собой начальную стадию восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии. На этой стадии учётной работы первоначальные сведения о хозяйственных процессах и явлениях, происходящих во всех отделах и подразделениях предприятия, отражаются в первичных документах.

Документ – письменное свидетельство факта хозяйственной операции. Термин «хозяйственная операция» в законодательстве не расшифровывается, поэтому под хозяйственной операцией будем понимать любое событие хозяйственной деятельности. И хотя таких событий великое множество, не все документы, которыми они оформляются, являются первичными.

Материальным носителем учетной информации является учетный бланк или магнитный диск в зависимости от способа ведения первичного учета. Одни из них фиксируют хозяйственные операции в момент ее совершения, другие создаются на основе данных первичных носителей и служат для удобства последующей обработки информации, а также дают возможность автоматически вводить данные в компьютер.

Документ является основанием и подтверждением учетных записей. Все хозяйственные факты должны оформляться первичными учетными документами. Ни одна операция не может быть отражена в учете, если на нее нет надлежащим образом составленного документа

Источник: megapredmet.ru

Мемориально-ордерная форма учета

Мемориальный ордер — бухгалтерский документ, содержащий указание о необходимости записать хозяйственную операцию в соответствующие счета бухгалтерского учета. В мемориальном ордере необходимо указать бухгалтерскую проводку, дату ее составления и сумму.

Пример мемориального ордера

| Дата | Операция | Дебет | Кредит | Сумма, руб. |

| 05.12.2011 | Получены деньги в банке | 100 000 |

Мемориально-ордерная форма бухгалтерского учета представляет собой форма учета, основанную на составлении мемориальных ордеров, которые в свою очередь составляются на основании первичных, сводных и накопительных документов.

Мемориальный ордер составляется на каждую хозяйственную операцию. Документы, на основании которых составлен мемориальный ордер, обязательно к нему прилагаются.

Мемориальный ордер может также составляться на основе сводного документа, объединяющего данные однородных первичных документов, или на основании итоговых показателей накопительной ведомости.

Как правило, большинство операций в течение месяца группируется во вспомогательных накопительных ведомостях. Затем по этим ведомостям раз в месяц составляются мемориальные ордера.

Каждому мемориальному ордеру присваивается определенный порядковый номер.

Мемориальный ордер № 1 за__________200_г.

| Основание (ссылка на документ) | Дебет | Кредит | Сумма |

| Накопительная ведомость по дебету счета 50 и т. д. | 40 000 | ||

| … | |||

| … | |||

| Итого | ∑ |

Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал.

Регистрационный журнал за __________200_г.

| Порядковые номера мемориальных ордеров | Дата составления ордеров | Суммы по мемориальным ордерам, руб. |

| 1. 2. | 12.12 15.12 | 40 000 68 000 |

| Итого за декабрь | 200 654 |

Затем на основании мемориальных ордеров производят записи по счетам синтетического учета в Главной книге. В Главной книге на левой стороне счета отражаются данные о хозяйственных операциях по дебету, а на правой стороне счета — по кредиту.

Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом:

| Дата | № мемориального ордера | С кредита счетов | Итого по дебету | № мемориального ордера | В дебет счетов | Итого по кредиту |

| № | № | . | № | № | . |

Итоги по дебету и кредиту счетов Главной книги записываются в оборотную ведомость, которая построена с использованием синтетических счетов.

На основании записей в аналитических счетах составляют оборотные ведомости аналитического учета, которые сверяют с оборотной ведомостью по синтетическим счетам. Оборот по дебету и кредиту синтетических счетов сверяется с оборотом в журнале регистрации мемориальных ордеров.

При мемориально-ордерной форме бухгалтерского учета бухгалтерский баланс организации составляется на основании оборотной ведомости по синтетическим счетам.

Документы, приложенные к мемориальным ордерам, служат основанием для записей в регистрах аналитического учета. В конце месяца составляют оборотную ведомость по счетам синтетического учета и оборотные ведомости по счетам аналитического учета и производят их взаимную сверку. При этом сопоставляют итоги оборотных ведомостей по аналитическим счетам с данными соответствующих синтетических счетов. Итоги оборотов по дебету и кредиту всех синтетических счетов, а также итог регистрационного журнала должны быть равны между собой.

В настоящее время при ведении учета по мемориально-ордерной форме широко используются различные виды вычислительных машин.

Достоинствами мемориально-ордерной формы учета являются:

– строгая последовательность учетного процесса;

– простота и доступность учетной техники;

– широкое использование стандартных форм аналитических регистров;

– возможность разделения учетной работы между квалифицированными и менее квалифицированными работниками.

Наряду с достоинствами, мемориально-ордерная форма имеет и существенные недостатки:

– трудоемкость учета, так как приходится многократно дублировать одни и те же записи,

– отставание аналитического учета от синтетического учета,

– формы аналитических регистров не содержат информации, необходимой для контроля, анализа и непосредственного составления отчетности по данным регистров аналитического учета.

Разновидностью мемориально-ордерной формы учета является форма Журнал-Главная книга. Она рассчитана для предприятий с количеством синтетических счетов 20 – 25. При этой форме на основании документов или накопительных ведомостей также составляются мемориальные ордера.

В комбинированном регистре Журнал-Главная книга хронологическая регистрация мемориальных ордеров совмещена с систематической записью по синтетическим счетам.

Источник: studopedia.su