В ЗУП 3.1 имеется проблема – при проведении документа Перечисление НДФЛ в бюджет ( Налоги и взносы — Все документы перечисления в бюджет НДФЛ ) после того, как был зарегистрирован Возврата НДФЛ ( Налоги и взносы — Возвраты НДФЛ ), уплата налога распределяется по всем сотрудникам в привязке к «старым» платежным поручениям.

Описание проблемы и варианты решения

Эта ситуация не признана ошибкой, но на практике усложняет анализ перечисленного НДФЛ и «портит» Регистр налогового учета по НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам ). Чтобы избежать распределения уплаты НДФЛ по платежкам прошлых периодов, можно применить один из вариантов обхода.

Вариант 1. Перед проведением Перечисления НДФЛ в бюджет с суммой налога, уменьшенной на возврат, выполнить следующую последовательность действий:

- Распровести Возврат НДФЛ .

- Ввести «технический» документ Операция учета НДФЛ ( Налоги и взносы — Операции учета НДФЛ ). В нем отразить уплату по сотруднику, кому вернули НДФЛ, на сумму возвращенного налога. При этом реквизиты платежного поручения указать, как в документе Перечисление НДФЛ в бюджет , в котором уменьшаем перечисленный налог на сумму возврата.

- Провести Возврат НДФЛ . Сторно перечисленного налога привяжется к будущей платежке.

- Пометить на удаление Операцию учета НДФЛ .

- Провести Перечисления НДФЛ в бюджет . При проведении документа не произойдет распределения уплаты по «старым» платежным поручениям, проблема будет решена.

Однако этот вариант недостаточно надежен – при случайном перепроведении Возврата НДФЛ или Перечисления НДФЛ в бюджет уплата будет заново перераспределена по платежкам прошлых периодов.

Деньги дал в долг, как не платить с суммы % дохода НДФЛ при заполнении декларации 3-НДФЛ

Вариант 2. После регистрации Возврата НДФЛ и перед вводом Перечисления НДФЛ в бюджет ввести документ Перенос данных ( Администрирование – Переносы данных ). В нем скорректировать записи регистра Уплата НДФЛ налоговыми агентами (к распределению) – перебросить сторно уплаченного налога со «старых» платежных поручений на реквизиты ближайшего платежа в бюджет по НДФЛ.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Это более трудоемкий вариант, но более надежный – если в дальнейшем случайно перепровести документы, ничего не «поедет».

Проиллюстрируем проблему учета перечисленного НДФЛ на примере и разберем оба варианта решения.

Разбор проблемы учета перечисленного НДФЛ на примере

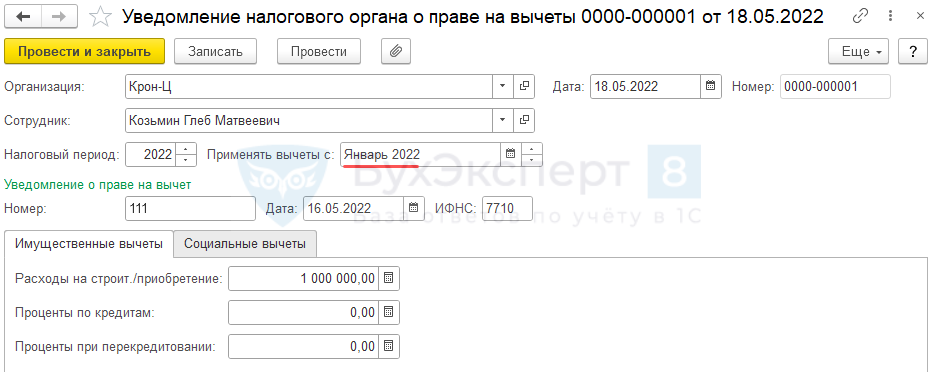

В мае сотрудник Козьмин Г.М. предоставил уведомление о праве на имущественный вычет и написал заявление о перерасчете НДФЛ с начала года. В ЗУП 3.1 зарегистрирован документ Уведомление налогового органа о праве на вычеты ( Налоги и взносы – заявления на вычеты ). Месяц начала применения вычета – Январь 2022 .

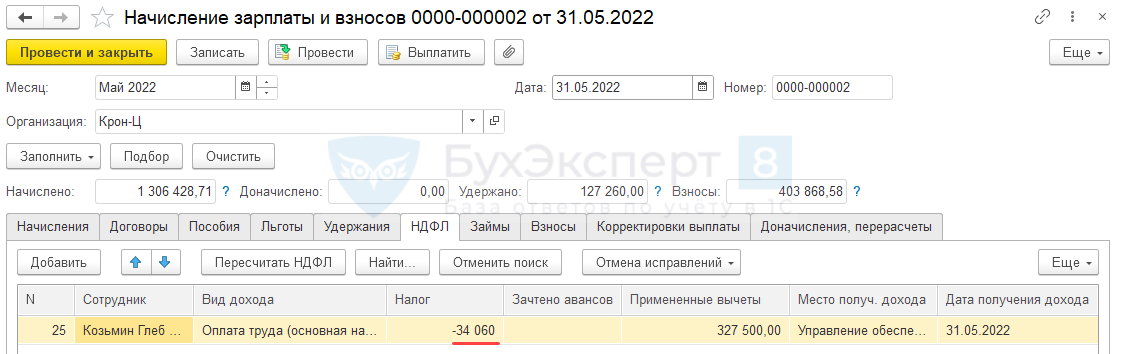

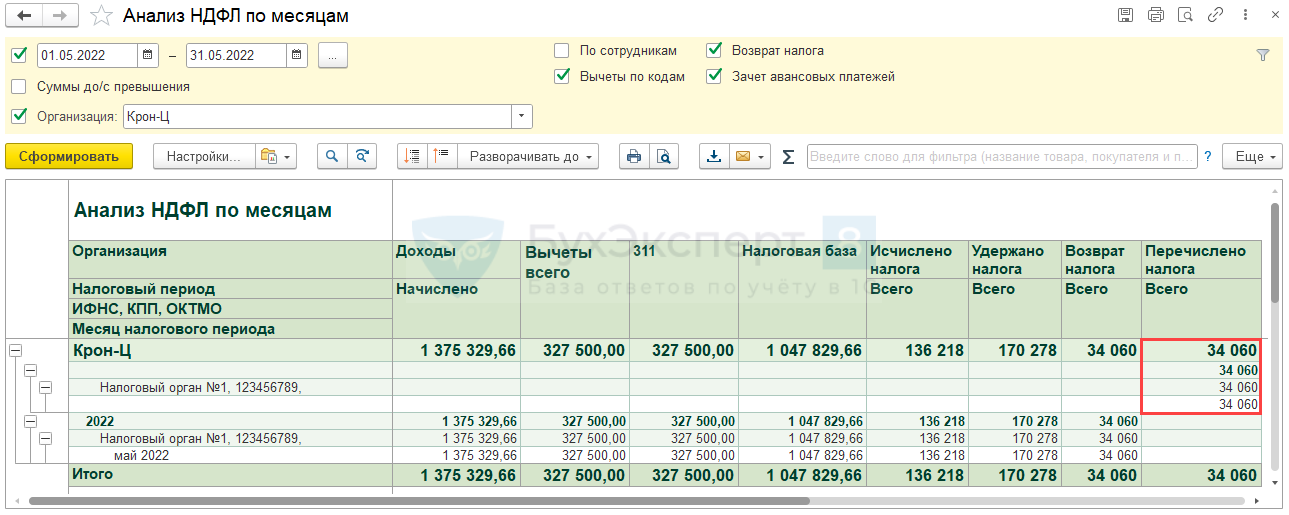

При расчете зарплаты за май по сотруднику образовался излишне удержанный налог в размере 34 060 руб.

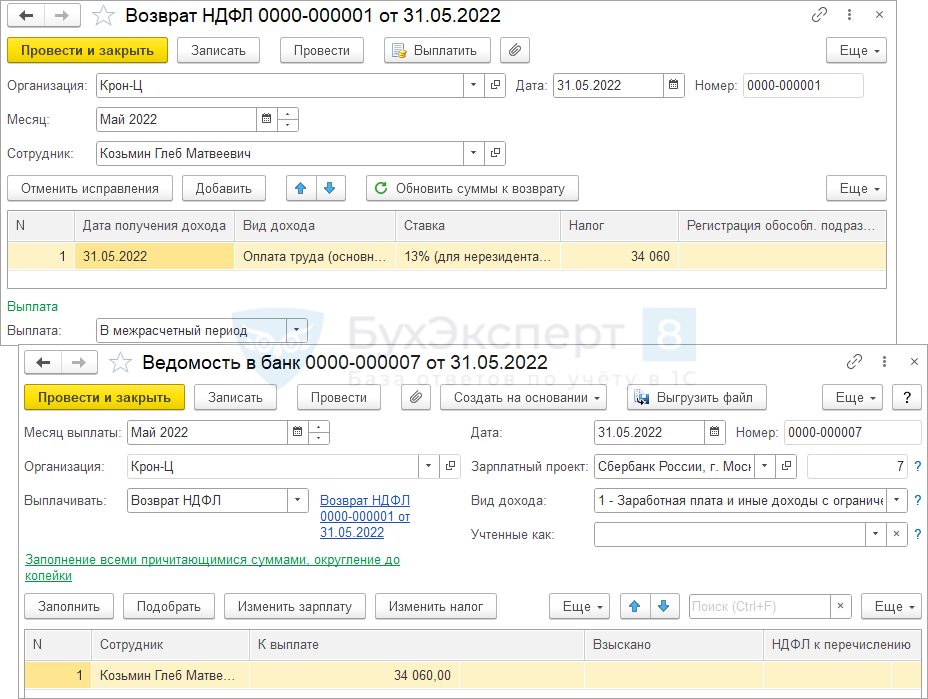

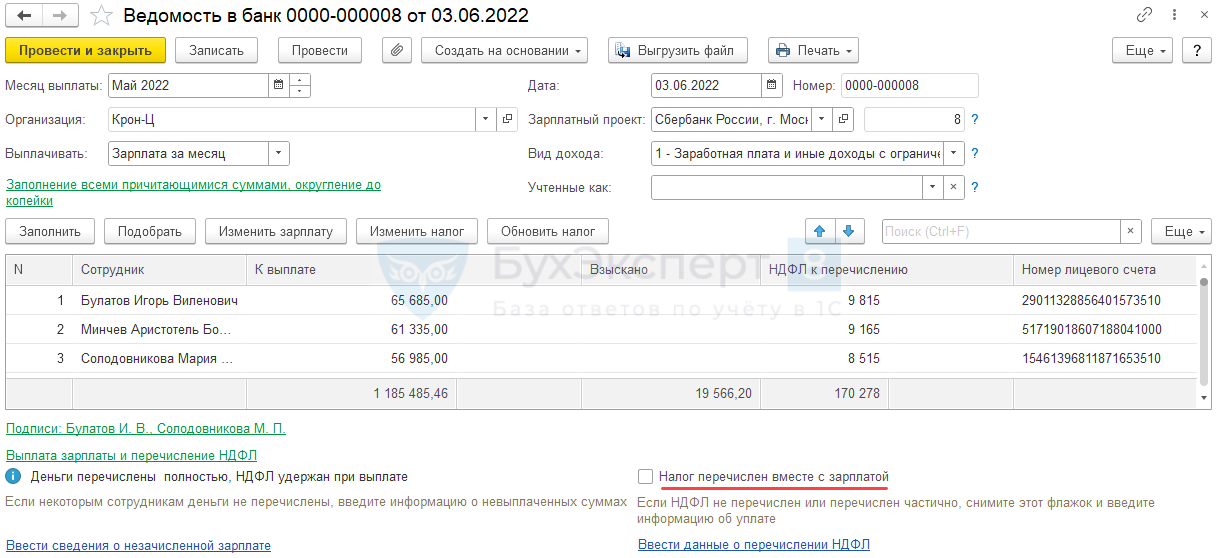

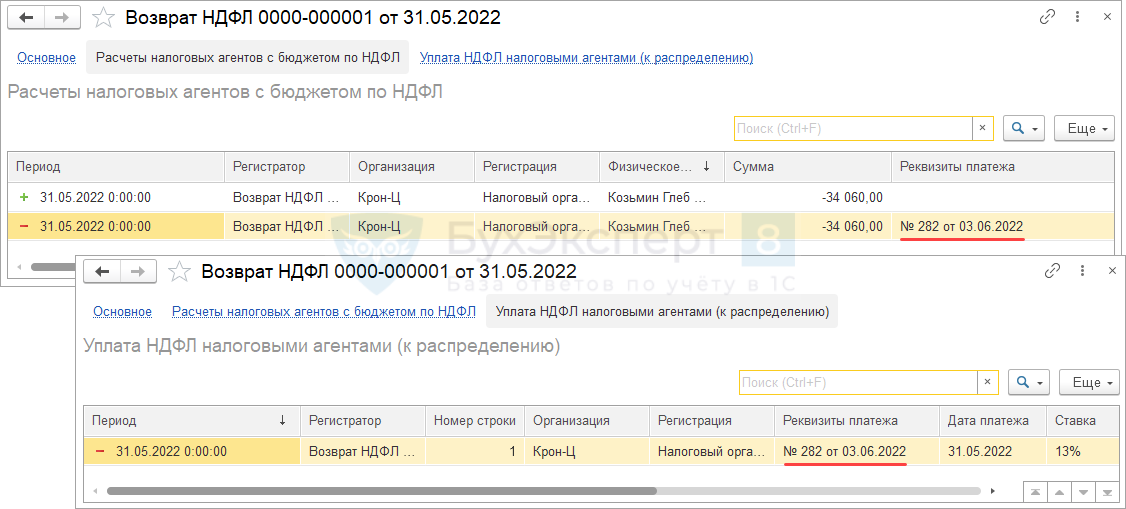

Козьмин Г.М. обратился с заявлением о возврате НДФЛ. Излишне удержанный налог был возвращен работнику 31.05.2022 г. документом Возврат НДФЛ с выплатой по отдельной Ведомости .

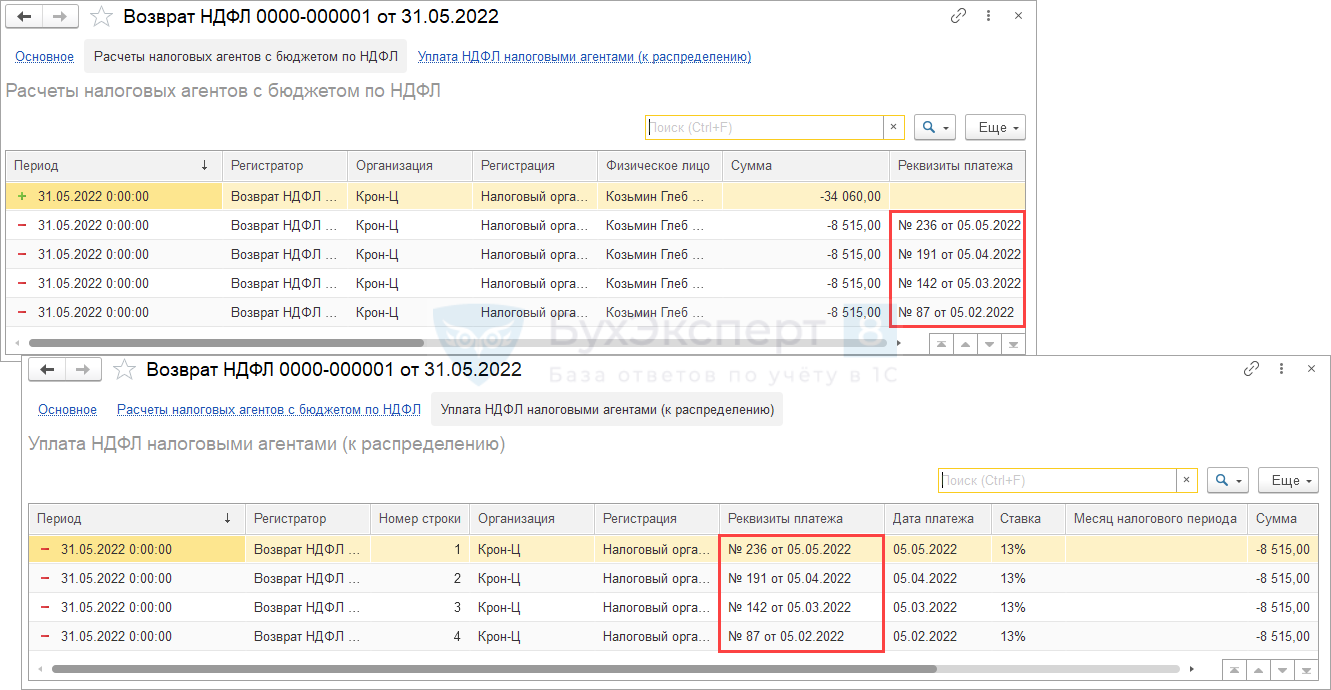

При проведении Возврата НДФЛ уплата налога в регистрах учета НДФЛ сторнировалась в привязке к платежным поручениям прошлых периодов.

Переплата по НДФЛ была учтена в аналитических отчетах по НДФЛ – образовалась пустая строка с перечисленным налогом на сумму возврата.

Очередной платеж по НДФЛ – перечисление налога с зарплаты за май. При выплате майской зарплаты НДФЛ удержан в размере 170 278 руб. Флажок перечисления налога в Ведомости сброшен.

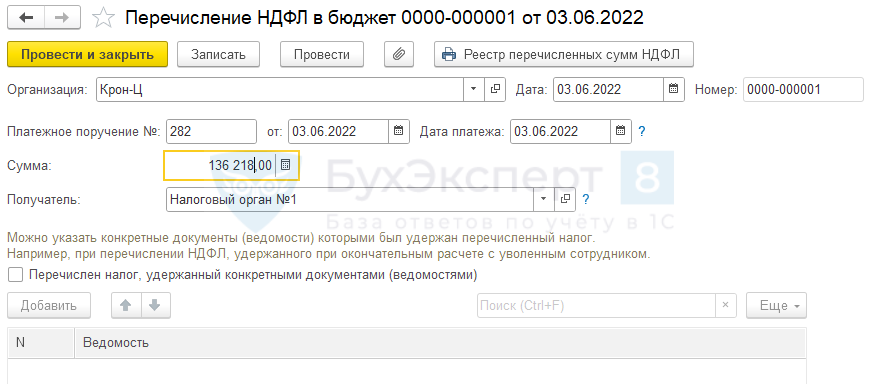

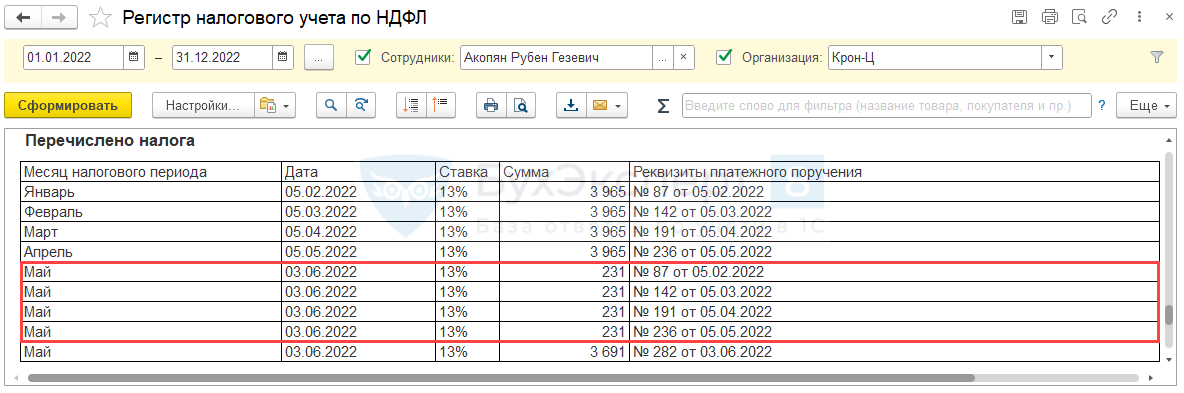

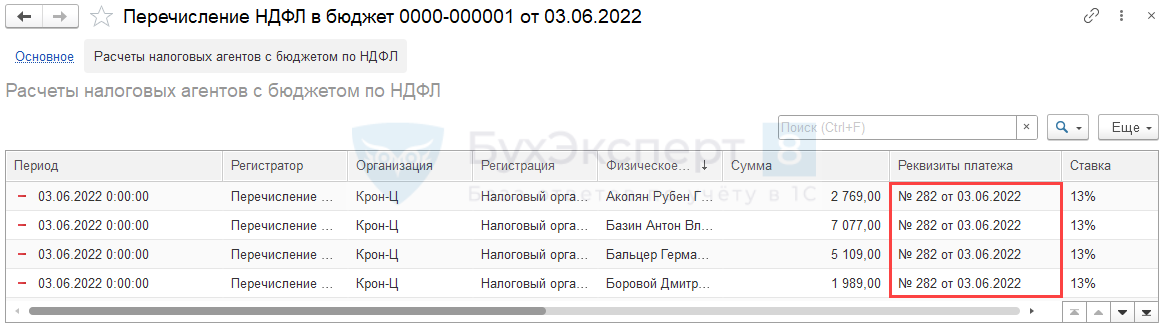

Перечисленный налог отражен документом Перечисление НДФЛ в бюджет , платежное поручение № 282 03.06.2022 г. Сумма налога к уплате за минусом возврата НДФЛ: 170 278 – 34 060 = 136 218 руб.

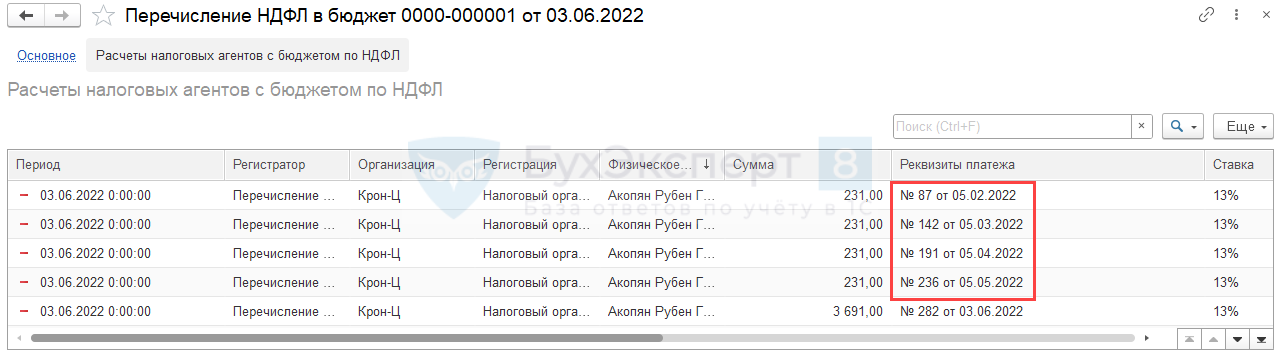

При проведении документа Перечисление НДФЛ в бюджет в регистрах учета НДФЛ по всем сотрудникам формируются записи в привязке к платежным поручениям прошлых периодов.

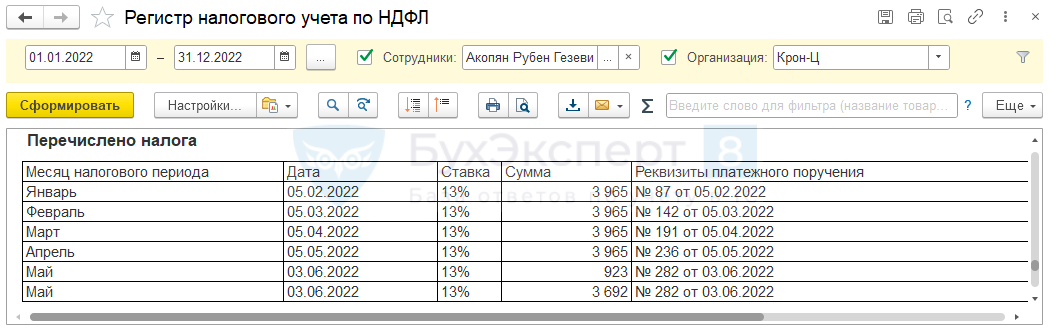

В результате в Регистре налогового учета по НДФЛ получаем странную картину. Например, по сотруднику Акопяну Р.Г. 03.06.2022 г. был перечислен НДФЛ в привязке к платежным поручениям с датой платежки февраль, март и т.д.

Разберем варианты обхода этой проблемы пошагово.

Вариант 1. Использование «технического» документа «Операция учета НДФЛ»

- Временно снимем с проведения Перечисление НДФЛ в бюджет и Возврат НДФЛ .

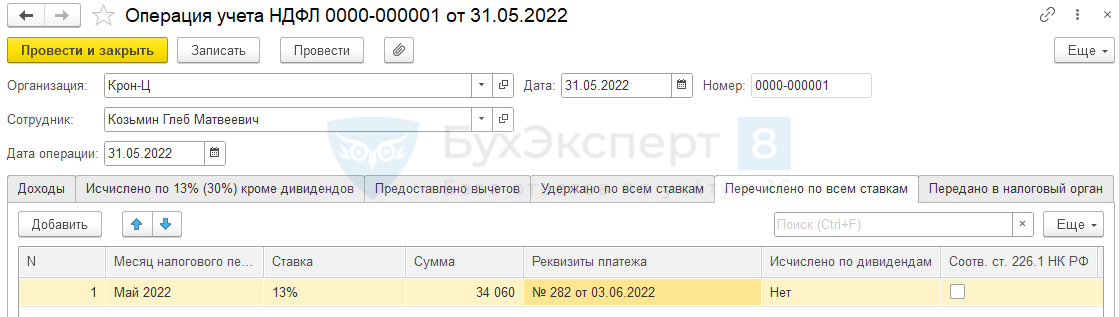

- Создадим «технический» документ Операция учета НДФЛ по сотруднику, кому был возвращен налог. Дата операции в документе – дата возврата НДФЛ, 31.05.2022 г. На вкладке Перечислено по всем ставкам добавим строку с уплатой НДФЛ на сумму возвращенного налога. Реквизиты платежного поручения укажем те же, что и в Перечислении НДФЛ в бюджет на ближайшую уплату налога – № 282 от 03.06.2022.

- Проведем Возврат НДФЛ . В регистрах учета НДФЛ сторно уплаченного налога будет отнесено к платежному поручению № 282 от 03.06.2022.

- Пометим «технический» документ Операция учета НДФЛ на удаление. Больше он нам не нужен.

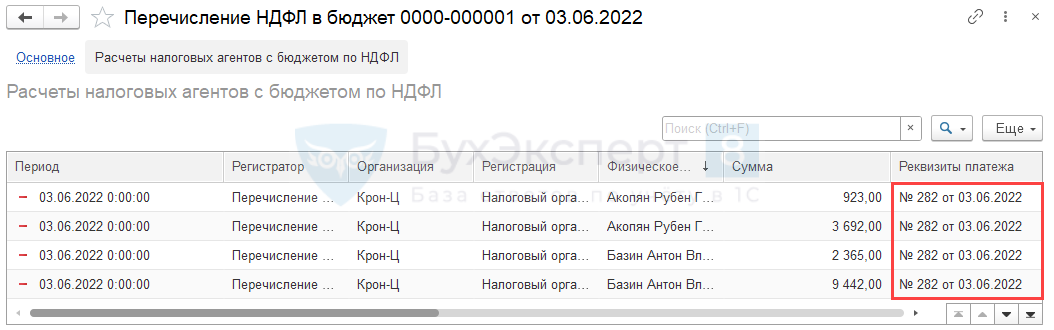

- Проведем Перечисление НДФЛ в бюджет . Движения по регистрам учета перечисленного НДФЛ теперь формируются только в привязке к текущему платежному поручению (№ 282 от 03.06.2022).

В Регистре налогового учета по НДФЛ теперь отсутствуют «подозрительные» строки с уплатой налога платежными поручениями прошлых периодов.

Нельзя допускать случайного перепроведения Возврата НДФЛ и Перечисления НДФЛ в бюджет после выполненных корректировок. В противном случае движения по регистрам учета перечисленного налога «поедут» и уплата заново привяжется к платежкам прошлых периодов.

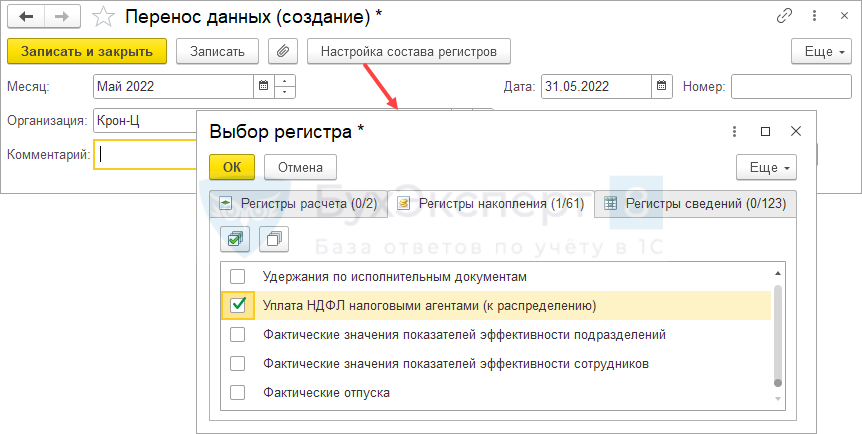

Вариант 2. Корректировка регистра «Уплата НДФЛ налоговыми агентами (к распределению)» документом «Перенос данных»

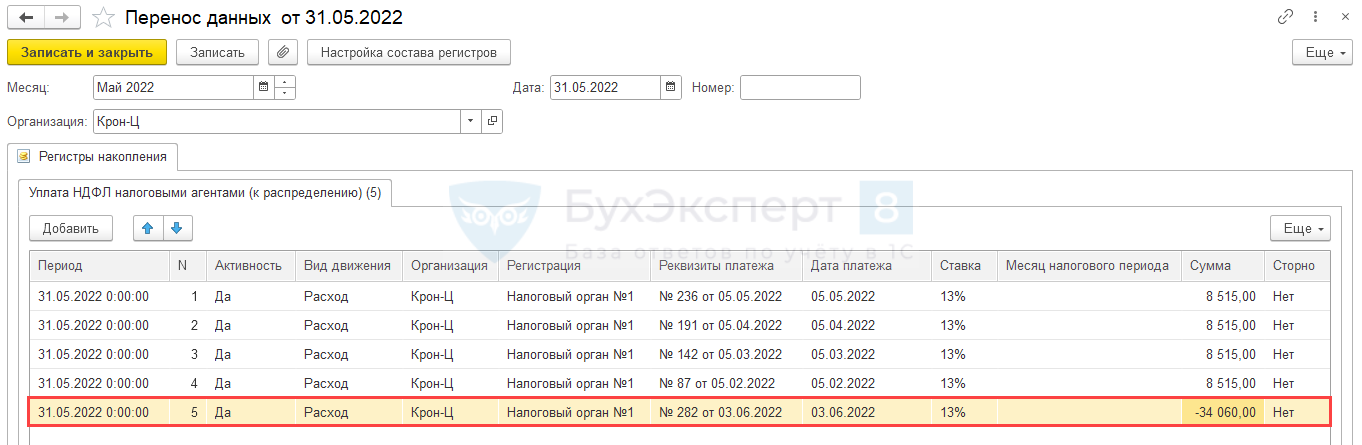

Создадим новый документ Перенос данных . По кнопке Настройка состава регистров выберем регистр Уплата НДФЛ налоговыми агентами (к распределению) . Дата и месяц документа совпадают с датой возврата налога (31.05.2022 г).

Перебросим сторно уплаченного налога со «старых» платежных поручений на реквизиты ближайшего платежа в бюджет по НДФЛ (№ 282 от 03.06.2022). Для этого:

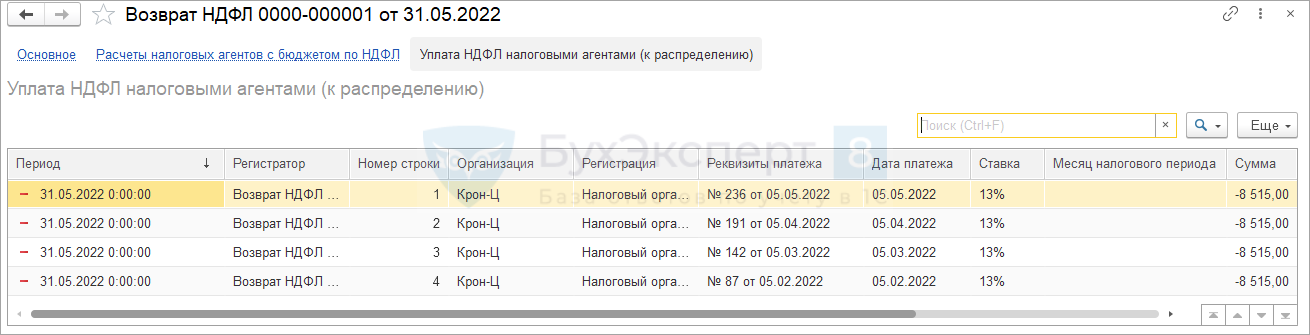

- Откроем движения документа Возврат НДФЛ по этому регистру — Как в ЗУП 3 посмотреть движения документа по регистрам?

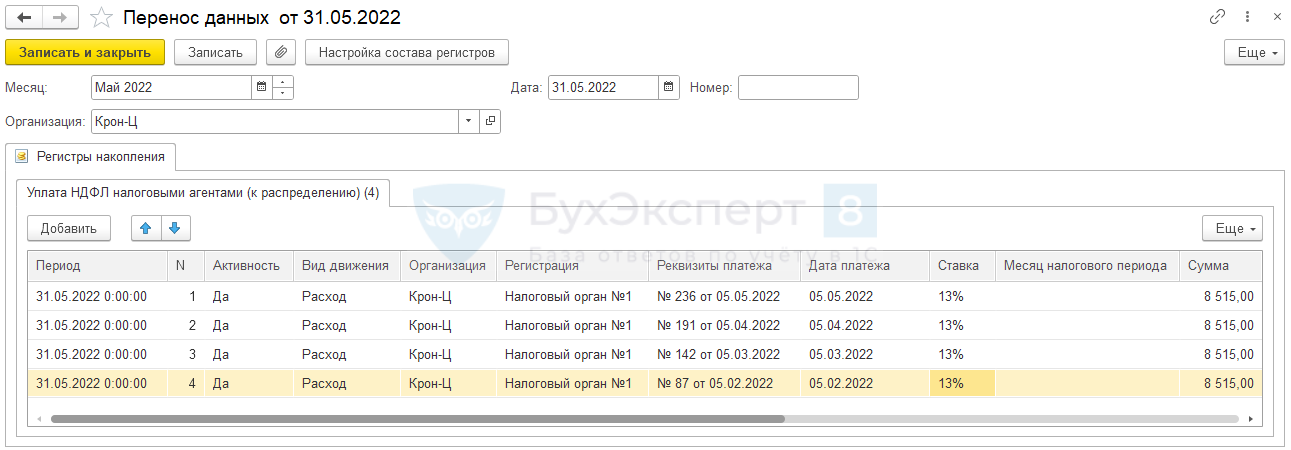

- В документе Перенос данных повторим все строки с движениями по регистру. Только сумму укажем со знаком «+»

- Добавим строку с отрицательной суммой возвращенного налога и свяжем ее с реквизитами ближайшего платежа по НДФЛ (№ 282 от 03.06.2022).

Итоговая сумма всех строк по документу должна быть равна 0.

Перепроведем Перечисление НДФЛ в бюджет . Уплата налога в документе распределилась в привязке только к текущему платежному поручению, платежки прошлых периодов не были задействованы.

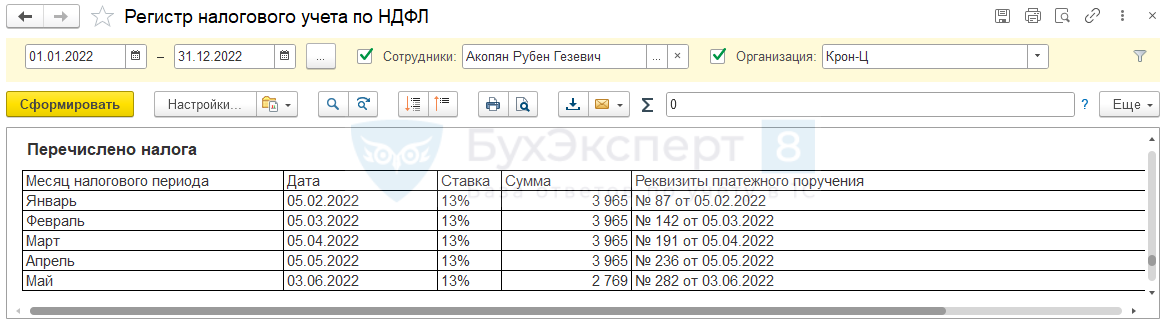

В Регистре налогового учета по НДФЛ уплата налога по сотрудникам будет выглядеть корректно, без «старых» платежных поручений.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как уменьшать налог на взносы при совмещении ПСН и УСН? Рассказывает МинфинИП, совмещающие УСН-«доходы» и патентную деятельность, вправе уменьшить уплачиваемые налоги.

- «Патентщикам» разъяснили, как уменьшать налог на взносы и что будет при слете с ПСНМинфин и ФНС рассмотрели вопросы, которые будут интересны налогоплательщикам, работающим.

- Сколько НДФЛ перечислить. Как проверить перечисленный НДФЛ.

- Отгул в феврале за работу в новогодние праздники: уменьшать ли февральскую зарплату?Сотрудник работал 1 января, при этом пожелал получить за этот.

Оцените публикацию

(7 оценок, среднее: 4,43 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (4)

olga.fomina Подписчик БухЭксперт8 :

Добрый день.

У нас такая схема не работает к сожалению.

Ольга Горшенина Сотрудник БухЭксперт8 :

Для того, чтобы помочь разобраться в возникшей проблеме вопрос необходимо задать в Личном кабинете.

dolinsky23 Подписчик БухЭксперт8 :

Добрый день! А на июль 2021 года программа 1с ЗУП 3.1 может, как то в автоматическом режиме это сделать всё без танцов с бубнами? или все это нужно проделать, для вычета по ндфл на ребенка?

Источник: buhexpert8.ru

Налоговая задолженность с песнями: как разобраться в ходе камеральной проверки?

В личном кабинете налоговой появилась задолженность с песнями на приличную сумму через 3 месяца после подачи 3 ндфл. На следующий день пришло сообщение о ходе камеральной проверки, что принято решение о зачислении мне 1/2 от суммы которую я заявило, а сейчас упало ещё 2,что принято решение о зачислении этой суммы в честь уплаты не оплаченных налогов, а второе письмо пеней. Что это за ход такой? Начисленный налог ни как не идентифицируется. Позвонила в налоговую, наша налоговая как обычно не отвечает на телефоны, а ехать туда — это ехать в региональный центр-достаточно далеко.

Ответы на вопрос (1):

Пользователь

20.03.2022, 00:31,

Допустим, Вы сделали в 2018 году имущественный вычет, после покупки недвижимости, и возврат налога за лечение (лекарства, анализы, медикаменты по рецепту), соответственно, получили нужный вычет за 2018 год, для простоты примера, в размере 50000 рублей за всё. И тут Вам попадет на глаза упомянутое выше видео и Вы судорожно начинаете заполнять новую (корректировка 1) 3 НДФЛ декларацию онлайн в кабинете налогоплательщика и видите шикарный возврат в 20000 рублей (интересно то, что этот возврат может пройти камеральную проверку).

Сделав все манипуляции, через короткий промежуток времени, замечаете появление задолженности налога на доходы, пускай, в размере 30000 рублей.

Как так? А Суть вот в чём, сделав новую 3 НДФЛ декларацию за 2018 год, Вы, очевидно, не учли в ней упомянутые выше 50000 рублей возвратов, ФНС на сие действо смотрит так:

Гражданин подал новую декларацию за 2018, но не упомянул старые вычеты в размере 50000 рублей. Значит, он отказывается от них и логично должен вернуть государству. А так как у гражданина есть по новой версии 3 НДФЛ декларации за 2018 год — 20000 рублей возврата, мы их учтем в образовавшемся долге 50000 рублей. Итог, долг в 30000 рублей. Важно понимать, что новая декларация аннулирует старую в рамках одного года.

В этом случае надо, поднять из архива, в личном кабинете налогоплательщика, самую первую утвержденную версию (пускай, 0 корректировка) декларации за 2018 год и подать ее заново.

И даже если задолженность налога на доходы будет и дальше висеть в кабинете и по ней будут идти пени, после камеральной проверки, в течение 2-3 месяцев, задолженность аннулируется, как и пенсионный налоговый вычет.

Однако, в любом случае сделайте звонок налоговому инспектору, для согласования деталей

Это работает и для случаев ошибок при заполнении деклараций 3 НДФЛ.

Смотрим второй вариант:

Вы не делали никаких вычетов за 2018, однако, все равно, в личном кабинете налогоплательщика появилась задолженность налога на доходы и обычно она равна сумме того пенсионного налогового вычета, в моем примере это 20000 рублей или несколько меньше. Ситуация очень похожа на первый случай. Допустим, Вы решили сделать возврат за анализы за 2018 год, после за заполнения онлайн новой 3 НДФЛ (корректировка 1). И, конечно же, забыли учесть в декларации 3 НДФЛ 20000 рублей фейкового пенсионного налогового вычета.

Результат будет ожидаем. 20000 рублей возврата (они, кстати, предварительно одобрены, но не прошли полной проверки камеральной для обнуления) ФНС алгоритм воспримет как отказ от вычета гражданином, соответственно, они уйдут в долг, за вычетом возврата за анализы (пускай 1000 рублей). Конечный итог долга: 20000-1000=19000 рублей.

В этом случае Вам можно не править декларацию 3 НДФЛ за 2018 год ведь, по сути, Вы своими действиями аннулировали 20000 рублей фейкового пенсионного налогового вычета (не внесли их статью социальных вычетов). Просто подождите итогов камеральной проверки, которая все вернет на круги своя, в том числе аннулирует пени.

Однако, в любом случае сделайте звонок налоговому инспектору, для согласования деталей.

Источник: www.9111.ru

Вместо возврата вычета начислили долг по оплате налогов

Добрый день! Подала декларации за 2016,2017 и 2018 20.01.2019 вместе с заявлениями на возврат излишне уплаченного, 2.02.2019 в личном кабинете появилась задолженность на основе этих деклараций. Разумеется никакой задолженности по факту у меня нет и эти 13% за все вышеуказанные годы были оплачены. Как быть?

Никак. Никакие данные в личном кабинете не свидетельствуют о том, что у вас есть долг по налогу (или переплата по нему). Налоговая не взыскивает и не возвращает налоги на основании этих данных.

Поэтому это психологически неприятно, но никакого повода для беспокойства нет. В налоговой произошел технический сбой. И вы не одна такая. Нужно дождаться когда они его поправят. Если необходимо чтобы ошибку исправили быстрей напишите в тех. поддержку.

При массовых обращениях они все исправляют довольно быстро.

С уважением, администрация портала «Ваши налоги».

Источник: vashnal.ru