Сначала определяемся со счетами расчетов, которые будут использованы при отражении операции.

В плане счетов есть предопределенные счета: 60.01 и 60.02. Эти счета служат для отражения хозяйственных операций, по которым расчеты ведутся в рублях.

Для того чтобы отразить данную операцию, необходимо создать новый договор с контрагентом, выбрать валюту расчетов – рубли.

Далее создаем «Списание с расчетного счета», вид операции «Оплата поставщику». В списании с расчетного счета выбираем «Счет учета 51». Далее проставляем суммы, после проведения документа анализируем проводки.

Затем создаем поступление товаров и услуг, полностью заполняем табличную часть и выбираем тот же договор, что был выбран в списании с расчетного счета. После проведения документа анализируем проводки:

- по дебету счета 60.01 и кредиту счета 60.02 – на сумму зачета аванса, уплаченного поставщику;

- по дебету счета 41.01 и кредиту счета 60.01 – на стоимость товара.

Далее выполняем «Закрытие месяца» в разделе «Операции».

Учет курсовых разниц на примере с проводками. Расчет курсовых разниц

Для того чтобы отразить возникновение задолженности, необходимо создать документ «Реализация товаров и услуг», который находится на закладке «Продажа».

Отражаем поступившую оплату в разделе «Банк и касса», выбираем договор и указываем сумму в рублях.

Иностранные контрагенты

Сначала загружаем курсы валют для правильных взаиморасчетов. Для этого заходим в меню «Справочники», нажимаем «Валюты» и «Загрузить курсы валют». Открывается диалоговое окно, в котором проставляем период загрузки, а также устанавливаем флаг напротив нужной валюты и нажимаем «Загрузить».

Затем нужно определиться с счетами расчетов, которые будем использовать при отражении операции, так как это прямым образом влияет на расчеты по налогу на прибыль. Здесь чаще всего допускаются ошибки.

В плане счетов есть предопределенные счета: 60.21, 60.22, 60.31, а также 60.32.

Счета 60.21 и 60.22 необходимы для отражения хозяйственных операций, по которым расчеты ведутся в иностранной валюте. Это значит, что Акт будет выставлен в валюте и оплачен с валютного счета.

Счета 60.31 и 60.32 служат для расчетов в условных единицах. То есть Акт будет выставлен в валюте, но расчеты будут вестись в рублях.

Чтобы отразить данную операцию, необходимо создать новый договор с контрагентом, выбрать валюту расчетов.

Затем создаем «Списание с расчетного счета», вид операции «Оплата поставщику». В списании с расчетного счета выбираем «Счет учета 52» – нужен валютный расчетный счет и договор с контрагентом, созданный ранее. Далее проставляем суммы, после проведения документа анализируем проводки.

Следующий этап – отражение поступления товаров и услуг. Для этого полностью заполняем табличную часть и выбираем тот же договор, что был выбран в списании с расчетного счета. После проведения документа анализируем проводки:

Проведение взаимозачета, перенос задолженности, списание задолженности + практика в 1С 8.3

- по дебету счета 60.21 и кредиту счета 60.22 – на сумму зачета аванса, уплаченного иностранному поставщику;

- по дебету счета 41.01 и кредиту счета 60.21 – на стоимость товара. Сумма проводки определяется как произведение значения на курс иностранной валюты на дату перечисления аванса в размере перечисленного аванса, и оставшаяся часть – на дату поступления товаров и услуг.

Далее выполняем «Закрытие месяца» в разделе «Операции». После выполнения регламентной операции «Переоценка валютных средств» смотрим справку-расчет.

Обратите внимание, что с 2015 г. суммы переоценки по валютным операциям учитываются в налоговом учете.

Для того чтобы отразить возникновение задолженности, необходимо создать документ «Реализация товаров и услуг», который находится на закладке «Продажа». При этом нужно уделить особое внимание договору контрагента: в поле «Расчеты» выбираем цену в евро, а расчеты в рублях.

Далее передаем данный договор в реализацию. В результате проведения используется счет 62.31. Сумма проводки определяется как курс на дату операции умноженный на валютный эквивалент. Отражаем поступившую оплату в разделе «Банк и касса», выбираем договор и указываем сумму в рублях. Далее на основании курса на дату оплаты рассчитывается сумма в валютном выражении.

Закрытие авансов

Закрытие авансов происходит на усмотрение бухгалтера. Для ведения бухгалтерского учета важно закрепить в организации правила отнесения оплаты на аванс и способ его дальнейшего погашения в учетной политике.

Зачет авансов происходит в документах «Поступление товаров и услуг», «Реализация товаров и услуг», а погашение задолженности – в документах «Списание с расчетного счета», «Поступление на расчетный счет», «РКО» и «ПКО».

Система поддерживает 3 вида зачета аванса:

Если организация ведет учет взаиморасчетов с контрагентами в целом по договору без детализации по документам, то в этом случае сумма превышения оплаты над задолженностью либо сделанной прежде отгрузкой зачитывается в полученные, а также выданные авансы в счет будущих поставок. Таким образом система автоматически зачитывает авансы.

Проводки при перечислении оплаты поставщику

Оплата поставщику — проводка, отражающая данную операцию, одна из самых частых в бухгалтерском учете, поскольку абсолютно все экономические субъекты производят закупки сырья, материалов, канцтоваров, хозпринадлежностей и пр. для осуществления своей деятельности. Мы расскажем, как правильно сформировать проводки при оплате поставщику в каждой конкретной ситуации.

Вам помогут документы и бланки:

- Расчеты с поставщиками и подрядчиками: счета бухгалтерского учета

- Проводка — перечислено с расчетного счета поставщикам

- Прочие проводки — оплачен счет поставщика за материалы, работы, услуги

- Итоги

Расчеты с поставщиками и подрядчиками: счета бухгалтерского учета

Обычно все расчеты с поставщиками ведутся на активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» согласно Плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010). К счету желательно предусмотреть субсчета, применение которых будет зависеть от того, как происходит оплата: за уже отгруженный товар (60.1) или авансом (60.2). Рабочим планом счетов субъекта могут быть введены и дополнительные субсчета к этому счету, если это необходимо для построения корректного аналитического учета.

ОБРАТИТЕ ВНИМАНИЕ! Для расчетов с прочими поставщиками и подрядчиками некоторые хозяйствующие субъекты открывают соответствующий субсчет к счету 76 «Расчеты с разными дебиторами и кредиторами». Мы же в рамках представленной статьи разбираем проводки с участием счета 60 — как наиболее характерные для данного участка учета.

Операции, связанные с оплатой поставщику, проходят по дебету указанного счета. Каким образом в учете появляются бухгалтерские записи и что они собой представляют, расскажем далее.

Проводка — перечислено с расчетного счета поставщикам

Приобретение сырья, материалов, товаров, ОС, НМА, работ, услуг путем перевода безналичных средств — процесс несложный. Обычно это происходит в несколько этапов:

- Между хозсубъектами заключается договор поставки (выполнения работ, оказания услуг).

- Поставщик выставляет счет на оплату материалов (работ, услуг).

- Покупатель перечисляет полностью или частично — согласно условиям договора — сумму, указанную в счете.

- Происходит отгрузка в адрес покупателя.

Этапы могут различаться: кто-то обходится без договора, при этом все условия прописываются в счете; ценности (работы, услуги) могут быть оплачены и после их отгрузки (выполнения, оказания).

В учете при этом появляются следующие записи:

- Дт 60.2 Кт 51 — на основании платежного поручения и выписки банка отражено перечисление средств поставщику в счет будущей поставки матценностей (работ, услуг).

- Дт 08, 10, 20, 25, 41… Кт 60.1 — оприходованы ценности, работы, услуги на основании передаточных документов (накладные, акты и пр.) Ценности могут быть доставлены непосредственно поставщиком до покупателя, отправлены через грузоперевозочную компанию, либо покупатель забирает их по доверенности.

- Дт 19 Кт 60.1 — отражен НДС, если он выделен в счете-фактуре поставщика.

- Дт 60.1 Кт 60.2 — зачтен перечисленный аванс в счет поступивших ценностей, работ, услуг.

Если оплата происходит после отгрузки, то последняя запись в учете не делается, а со счетом 51 будет корреспондировать счет 60.1.

Прочие проводки — оплачен счет поставщика за материалы, работы, услуги

Расчетный счет, проводки с которым мы рассмотрели в предыдущем разделе, чаще всего задействуется при расчетах между экономическими субъектами. Однако оплата может быть произведена не только с него, существуют и другие способы ее осуществления. Корреспонденции счетов могут принять такой вид:

- Дт 60 Кт 50 — оплачено поставщику наличными денежными средствами, к приходным документам должен быть приложен кассовый чек поставщика, если он обязан применять кассовый аппарат;

- Дт 60 Кт 52, 55 — если оплата производится безналичным путем с валютного или специализированного счета в банковском учреждении.

Выбор субсчета к счету 60 в предложенных записях будет также зависеть от того, когда оплата происходила — до оприходования продукции, работ, услуг и пр. или после.

Если покупатель передает собственный вексель в качестве гарантии оплаты матценностей, работ, услуг, то кредиторская задолженность со счета 60 не списывается, а отражается на отдельном субсчете, предназначенном для учета векселей. Проводка — оплачен счет поставщика собственным векселем — может выглядеть следующим образом:

Дт 60.1 Кт 60 «Расчеты по векселям выданным».

Погашая собственный вексель, покупатель запишет:

Дт 60 «Расчеты по векселям выданным» Кт 50, 51, 52, 55.

Все подробности по отражению в бухучете покупателя проводок по приобретению товаров и передаче векселя в счет их оплаты см. в Готовом решении от КонсультантПлюс. Получите пробный доступ бесплатно.

О том, как сформировать оборотно-сальдовую ведомость по счету 60 с учетом всех записей, произведенных в учете, читайте в этом материале.

Итоги

Расчеты с поставщиками предполагают использование счета 60 с открытием к нему субсчетов, предусмотренных рабочим планом счетов экономического субъекта. Кроме счета 60 в подобных операциях может быть задействован и счет 76. Оплата поставщикам отражается по дебету этих счетов. Выбор корреспондирующего по кредиту счета будет зависеть от того, как оплата происходила: безналичным путем (с расчетного, валютного или специализированного банковского счета) или наличными денежными средствами.

Источник: nalog-nalog.ru

При погашении с расчетного счета задолженности поставщикам валюта бухгалтерского баланса

1C:Франчайзи ООО «Шафран» — Псков и Псковская область

Продукты

- 1C:Предприятие 8 для управления и учета

- Отраслевые решения

- 1С:Предприятие для бюджетных учреждений

- Другие программные продукты

- Книги, учебные и методические материалы

- 1С для учебных заведений

- Купить Касперский

Услуги

- Консультации по выбору программного обеспечения

- Доставка и установка

- Настройка и внедрение

- Сопровождение

- Обучение и сертификация

- ИТС

- Стоимость

Остатки по счетам 60.01. и 60.02, 62.01 и 62.02. Откуда они появляются и как с ними бороться?

Все операции в бухгалтерском учете должны проводиться в хронологическом порядке, но иногда бывает так, что вроде бы и хронология соблюдена, а остатки по субсчетам есть.

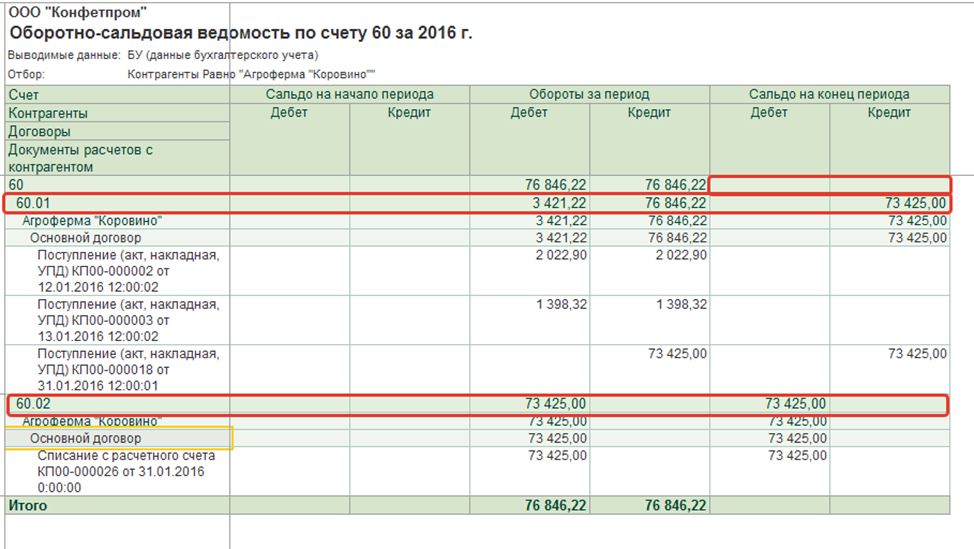

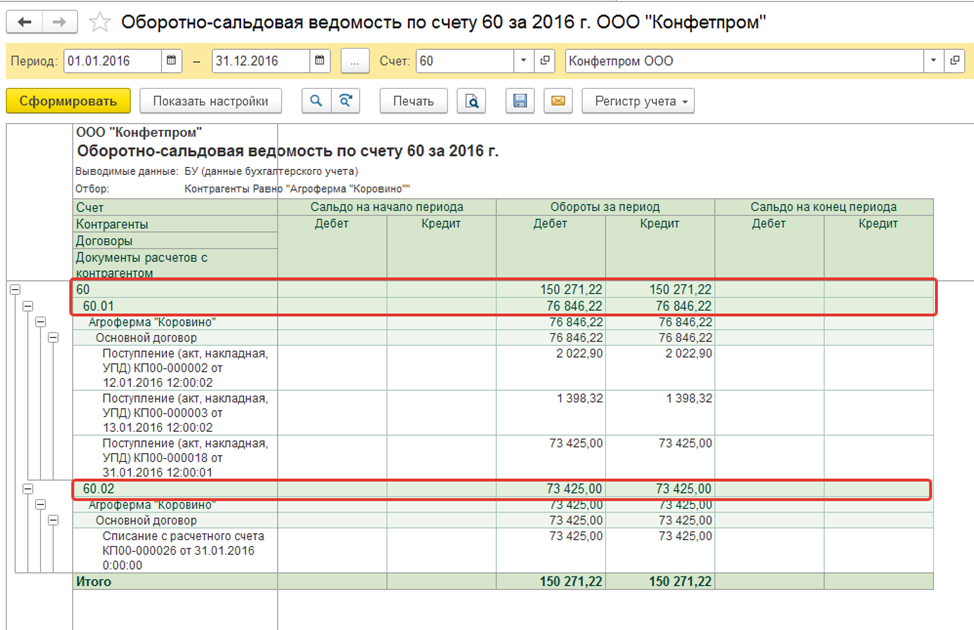

Организация ничего не должна своему поставщику, но суммы по дебету 60.02 и кредиту 60.01 есть, и они будут отражены в бухгалтерском балансе, тем самым увеличивая валюту баланса.

А иногда появляются остатки красным

Что делать в таких случаях?

1. Проверить отсутствие дублей контрагентов в Справочнике «Контрагенты».

2. Проверить отсутствие дублей Договоров в карточке контрагента.

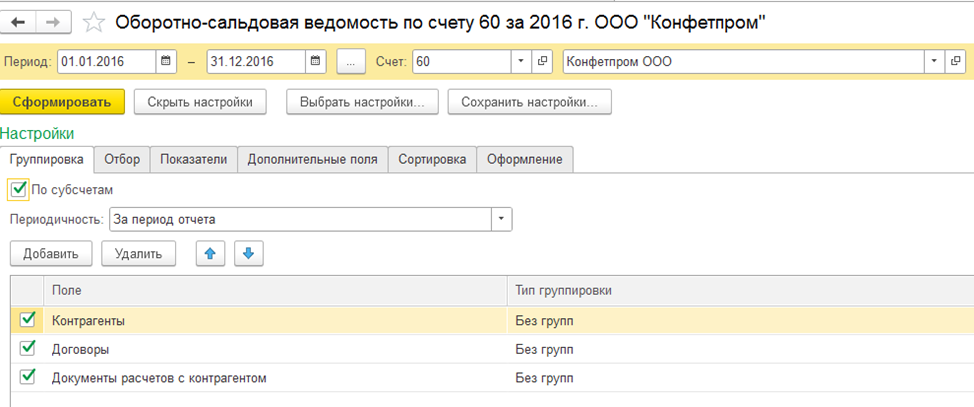

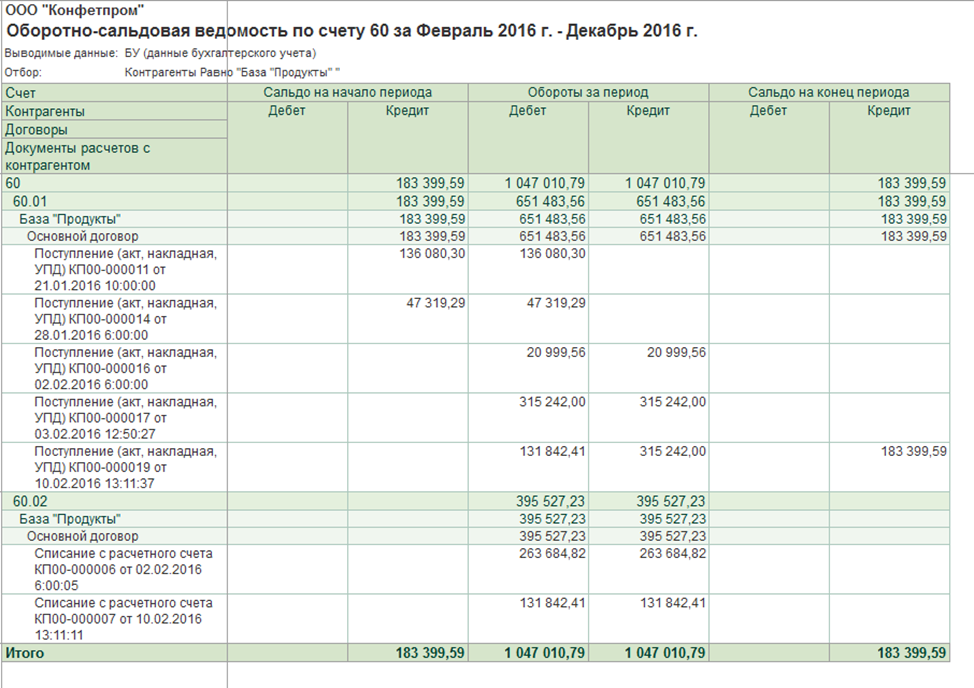

3. Сформировать оборотно-сальдовую ведомость по счету с группировкой по субсчетам, Субконто: Контрагенты, Договоры, Документы расчетов

и Отбором по Контрагенту

4. Проанализировать ситуацию

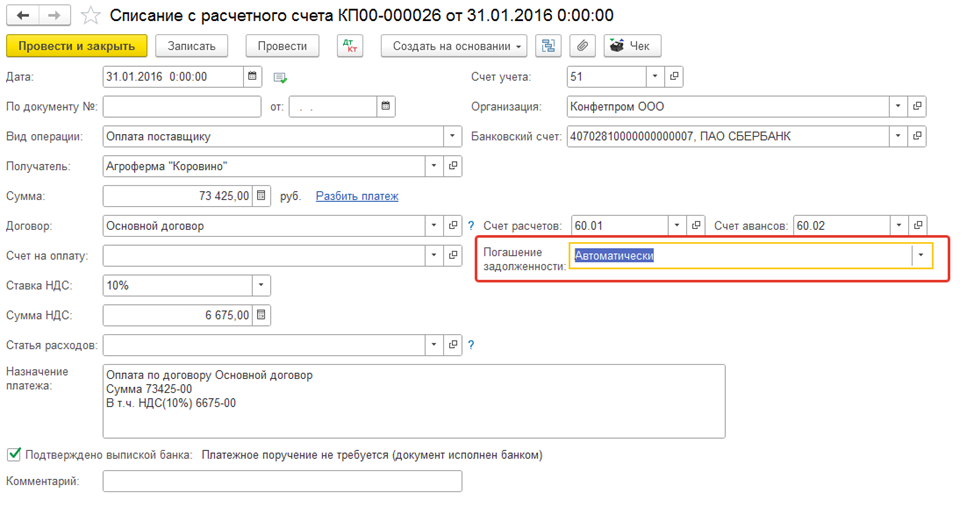

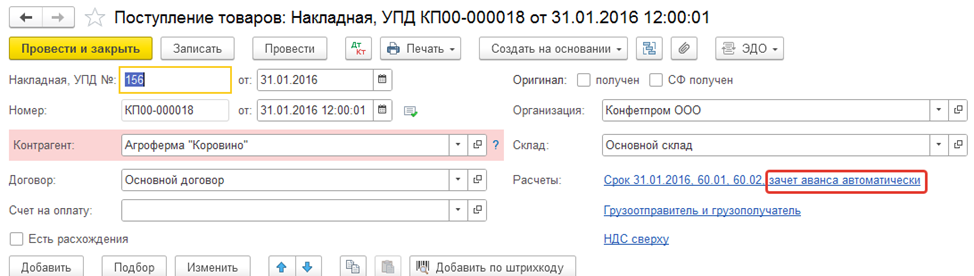

Введены два документа: Поступление товаров и услуг 31.01.2016 в 12:00:01 и Списание с расчетного счета от 31.01.2016 в 00:00:00.

Несмотря на то, что в 1С время документа Списания с расчетного счета раньше, чем у Поступления товаров, он был загружен в 1С позже, поэтому Документ поступления оказывается не оплаченным, а документ оплаты показывает аванс поставщику.

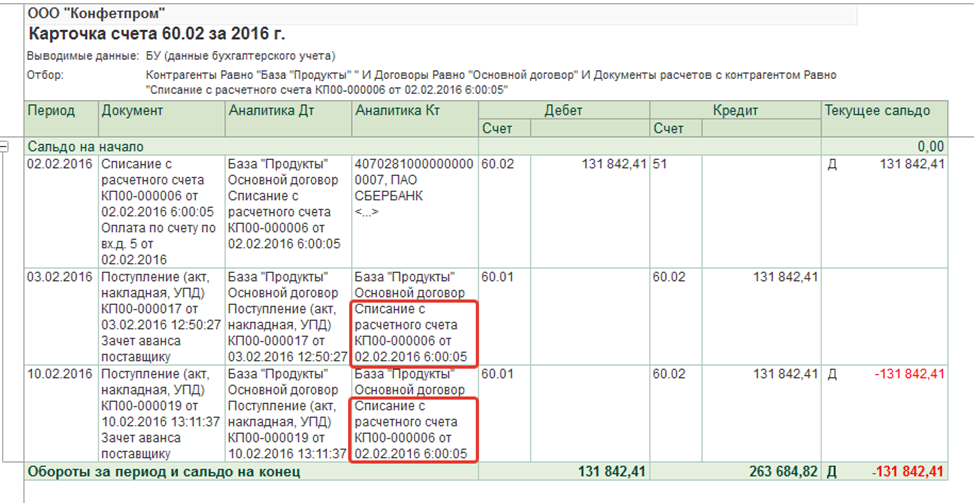

Карточка счета 60.02

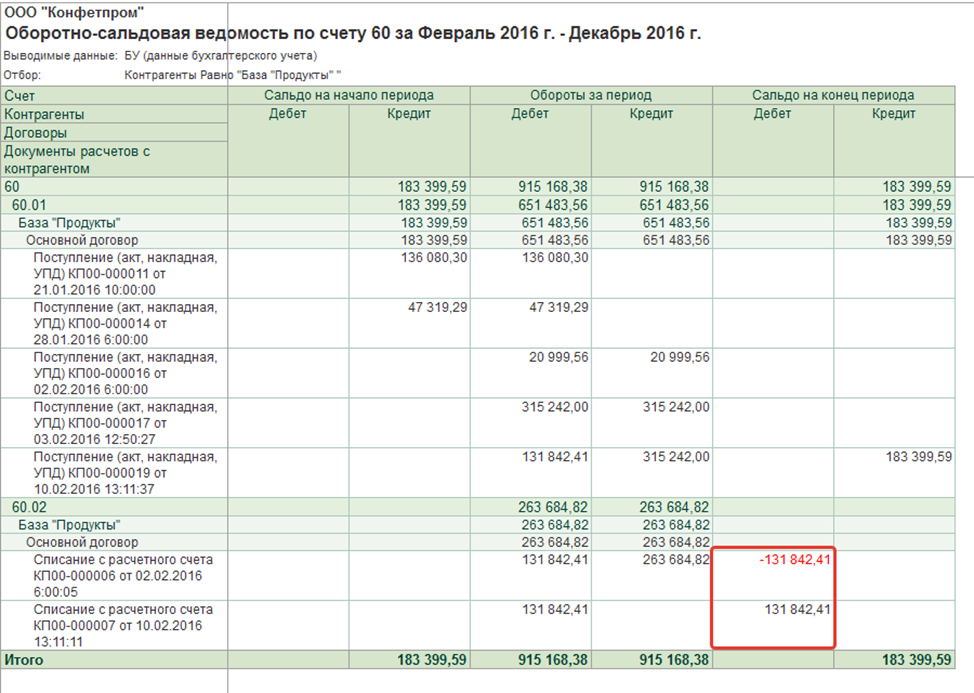

Анализируя данные оборотно-сальдовой ведомости по счету 60 и карточку счета 60.02, мы видим, что два документа поступления товаров (ПТиУ КП00-000017 от 03.02.2016 и ПТиУ КП00-000019 от 10.02.2016) провели зачет аванса поставщику по одному документы оплаты (Списание с расчетного счета КП00-000006 от 02.02.2016).

И в первой? и во второй ситуации взаиморасчеты с контрагентом не страдают из-за неверного отражения документов. Но в бухгалтерской отчетности возможны искажения.

После анализа ситуации нужно выбрать способ исправления в зависимости от установленной даты запрета редактирования:

— если период открыт для редактирования:

Ситуация 1 — Проверить поля «Погашение задолженности» (возможно где-то указано «Вручную» или «По документу»).

Затем перепровести последовательно документы, проверить результат.

Ситуация вторая — перепровести последовательно документы ПТиУ и Списания с расчетного счета с 03.02.2016 по 10.02.2016.

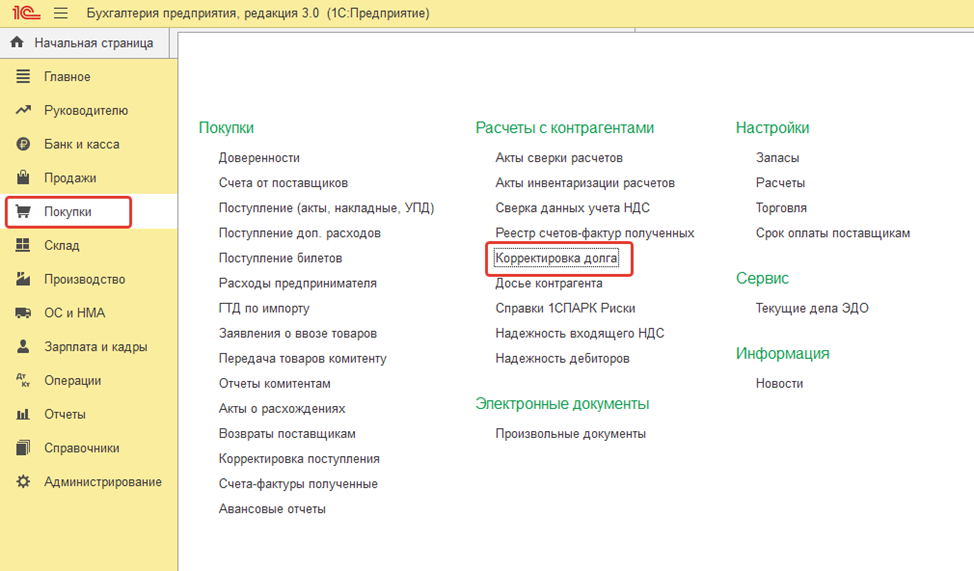

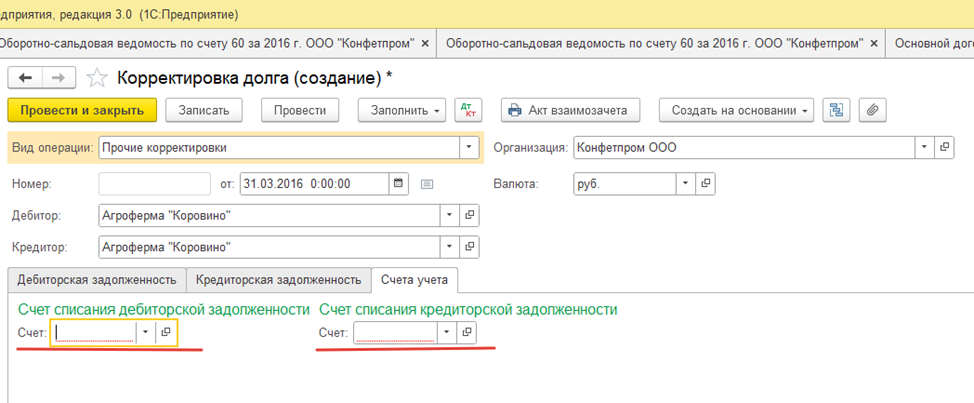

— Если период закрыт для редактирования, то следует выполнить операцию «Корректировка долга» с видом «Прочие корректировки»

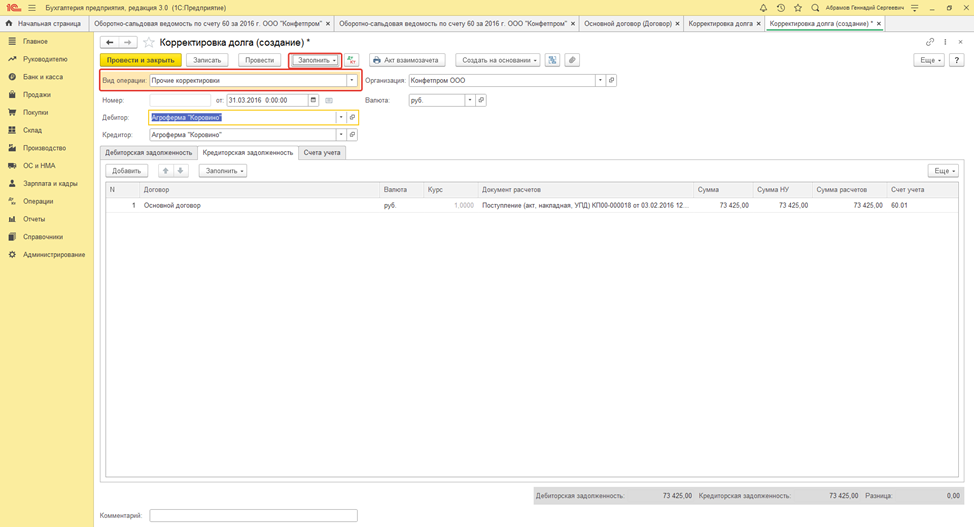

Ситуация 1. Выбираем Вид операции «Прочие корректировки», заполняем Организацию, Дебитора и Кредитора (в нашем случае это будет один и тот же контрагент) и нажимаем кнопку «Заполнить», не на вкладках, а вверху документа. Вкладки «Дебиторская задолженность» и «Кредиторская задолженность» будут заполнены документами, по которым есть остатки взаиморасчетов.

Вкладку «Счета учета» заполнять НЕ нужно, потому что мы проводим зачет между субсчетами одного счета у одного контрагента.

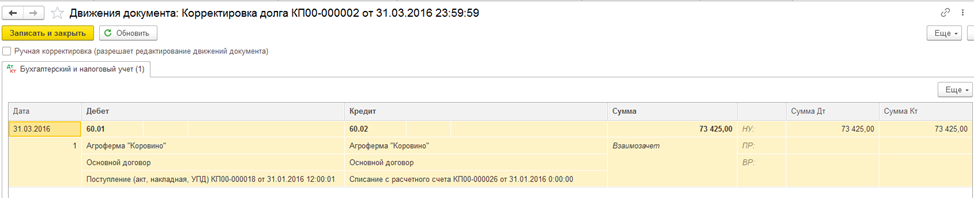

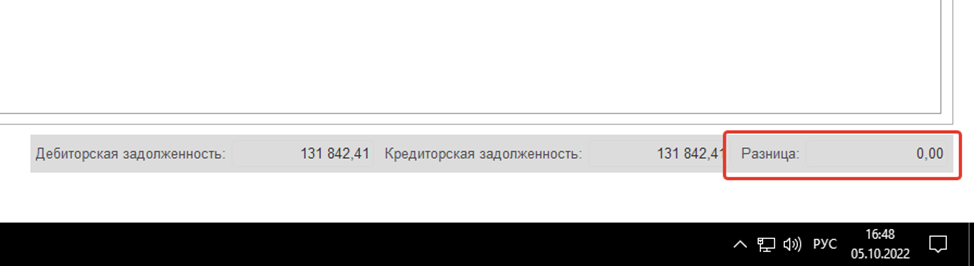

Чтобы провести такой взаимозачет сумма Дебиторской и Кредиторской задолженностей должны быть равны. Проверяем ячейку «Разница». Там должен быть 0. Проводим документ.

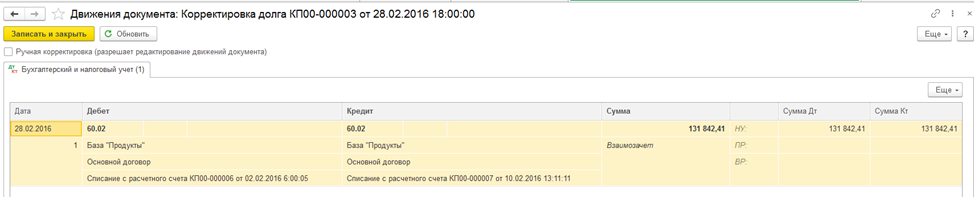

Проверяем результат в проводках:

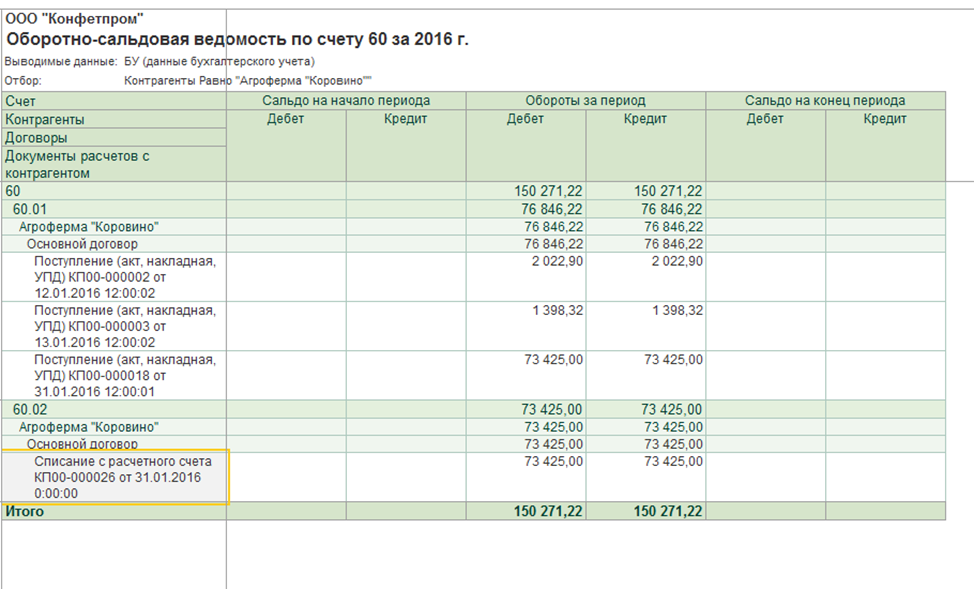

И в ОСВ по счету 60:

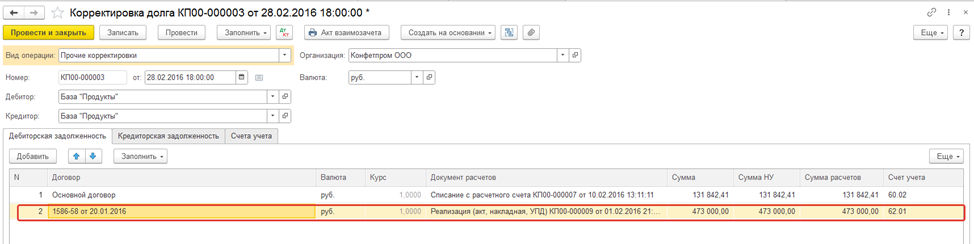

Во второй ситуации документ «Корректировка долга» подобрал задолженность покупателя на закладке «Дебиторская задолженность» — Реализация КП00-000009 от 01.02.2016. Строчку удаляем.

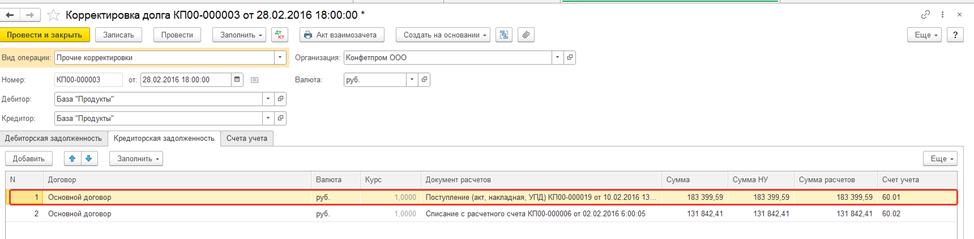

На закладке «Кредиторская задолженность» тоже появились две строчки.

Строчку №1 «Поступление (акт, накладная, УПД) КП00-000019 от 10.02.2016 13:11:37» на сумму 183 399,59 удаляем, потому что эта задолженность должна остаться на конец периода.

Таким образом добиваемся равенства двух сторон корректировки – Дебиторской и Кредиторской задолженностей.

Проводим документ. Проверяем результат.

Для остатков по счубсчетам счета 62 «Расчеты с покупателями и заказчиками» действия аналогичны.

Документ «Корректировка долга» рекомендуем проводить последним днем квартала(месяца), но НЕ последней секундой .

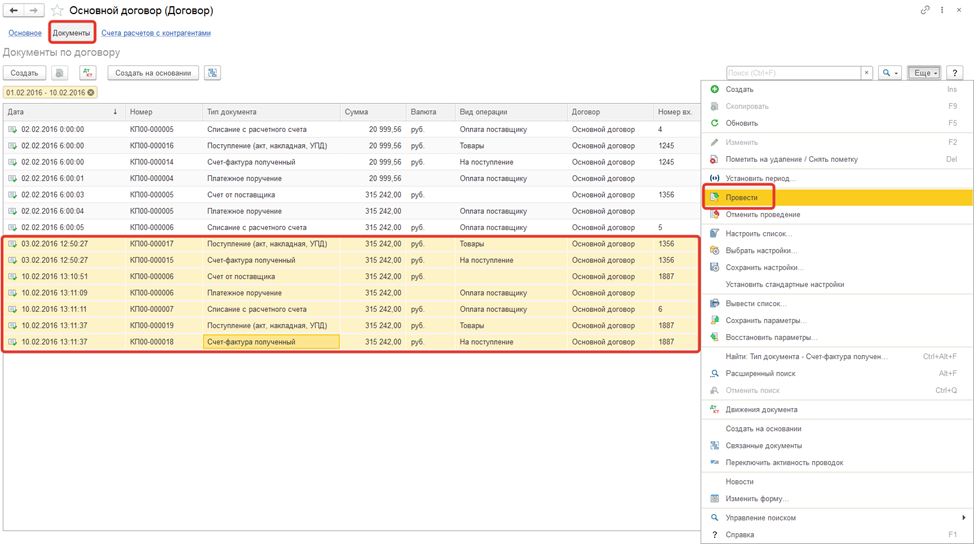

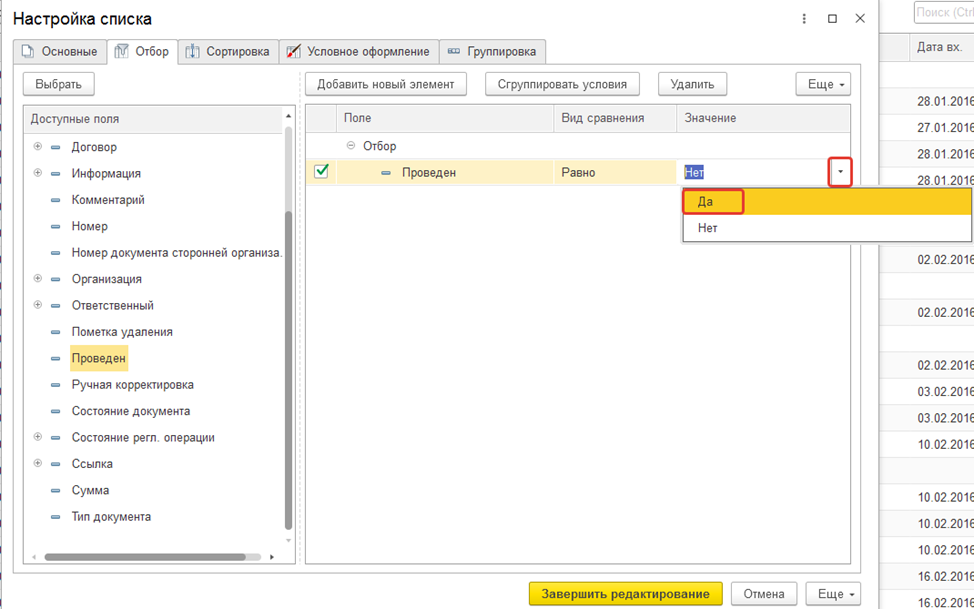

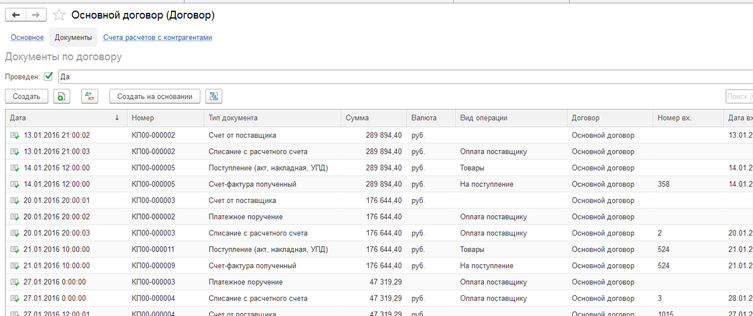

Как провести сразу несколько разных документов?

Открыть договор, перейти по гиперссылке «Документы» . В открывшемся окне будут отражены все документы, в которых был выбран этот договор. Выбрать нужные (выделить первый документ, нажать кнопку Shift на клавиатуре и выбрать последний документ, который необходимо перепровести («Ещё- Провести»).

! Внимание! В списке документов так же будут непроведеные и помеченные на удаление.

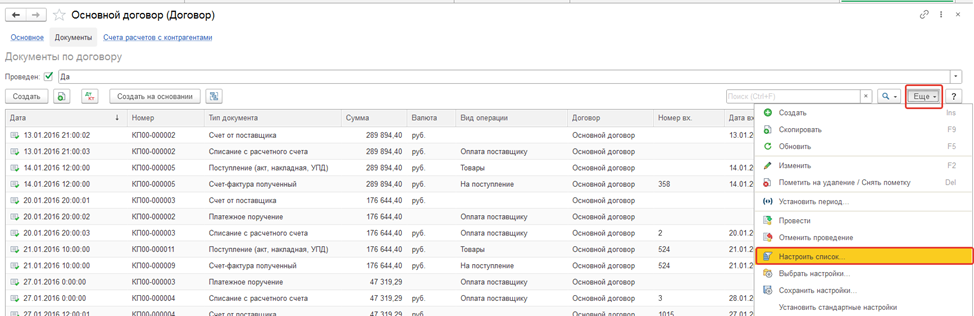

Чтобы их случайно не провести необходимо настроить список (Кнопка «Еще» — Настроить список)

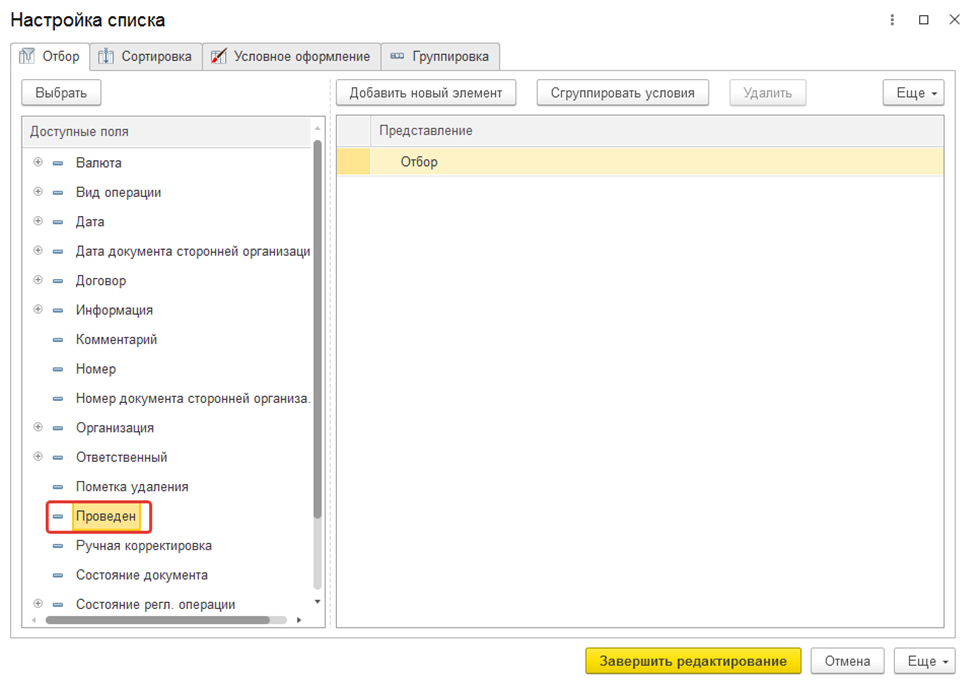

В открывшемся окне выберите признак «Проведен»

Выберете Значение «Да». Нажмите «Завершить редактирование»

В списке останутся только те документы, по которым сформированы проводки в 1С.

Бухгалтер по коммерческому учету ООО «Шафран» Николаева А.А.

| Как сформировать уведомление об остатках прослеживаемых товаров в 1С: Бухгалтерии 3.0. До момента реализации или выбытия товаров, подлежащих прослеживаемости, которые были у Вас на складе, в ФНС необходимо отправить уведомление об остатках прослеживаемых товаров, для присвоения РНПТ. |

| Взаиморасчеты с сотрудниками в программе ЗУП 3.1 Программа использует 3 таблицы для ведения взаиморасчетов с сотрудниками. Зачем так много? |

| НДФЛ в 2023 году Как считать НДФЛ в 2023 году, почему в документе Начисление зарплаты за Январь 2023 применяется двойной вычет на детей? |

| Инструкция по отражению удержанного НДФЛ в бухучете и созданию уведомления. |

| Контроль сдачи больничных листов сотрудниками Больничные появляются у работодателя уже после того, как сотрудник отболел и вышел на работу. Как узнать кто принес больничный, а кто нет? |

Источник: shafran-1c.ru