– основные виды нарушений, которые могут быть выявлены в результате проведения аудита бухгалтерской отчетности.

Целью аудита бухгалтерской отчетности является формирование мнения о достоверности показателей отчетности во всех существенных отношениях.

Задачами аудита бухгалтерской отчетности являются: проверка состава и содержания форм бухгалтерской отчетности, увязка ее показателей, проверка правильности оценки статей отчетности, проверка правильности формирования сводной (консолидированной) отчетности, установление соответствия применяемой в организации методики бухгалтерского учета и налогообложения действующим в проверяемом периоде нормативным документам, проверка правильности формирования сводной отчетности.

Согласно ст. 5 Федерального закона от 30.12.08 № 307-ФЗ «Об аудиторской деятельности» обязательный аудит проводится ежегодно в случаях, если:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является кредитной организацией, бюро кредитных историй, страховой организацией, обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, фондом, источником образования средств которого являются добровольные отчисления физических и юридических лиц;

Формирование отдельных показателей бухгалтерской отчетности – диалог с практикующим аудитором…

3) объем выручки от продажи продукции (выполнения работ, оказания услуг) организации (за исключением сельскохозяйственных кооперативов и союзов этих кооперативов) за предшествовавший отчетному год превышает 50 млн. руб. или сумма активов бухгалтерского баланса по состоянию на конец года, предшествовавшего отчетному, превышает 20 млн. руб. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть снижены;

4) в иных случаях, установленных федеральными законами.

Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торгов на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, а также консолидированной отчетности проводится только аудиторскими организациями.

Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 %, а также унитарного предприятия или муниципального унитарного предприятия заключается по итогам размещения заказа путем проведения торгов в форме открытого конкурса в порядке, предусмотренном Федеральным законом от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

Основные нормативные документы:

• Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

• Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 0 6.07.1999 № 43н;

Зачем аудитору МСФО?

• приказ Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций»;

• Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утвержденное приказом Минфина России от 25.11.1998 № 56н.

Предоставляемые аудитору документы: оборотно-сальдовая ведомость, главная книга, бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), отчет о целевом использовании полученных средств (форма № 6), пояснительная записка.

Аудитор использует также данные годовой бухгалтерской отчетности, которая представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности.

Работы при проведении аудита бухгалтерской отчетности можно разделить на три последовательных этапа: ознакомительный, основной и заключительный.

Ознакомительный этап

Основной задачей аудита бухгалтерской отчетности является проверка состава и содержания форм бухгалтерской отчетности. Аудитору необходимо установить, были ли проведены организацией определенные учетные работы, которые предшествуют составлению бухгалтерской отчетности.

Перед составлением годового отчета в каждой организации должны проводиться:

– инвентаризация основных видов ценностей и обязательств;

– списание выявленных отклонений по назначению и корректировке затрат со списанием калькуляционных разниц и закрытием ряда операционных счетов.

В ходе проверки закрытия счетов необходимо установить:

– сделаны ли корректировочные записи по суммам цеховых расходов ремонтной мастерской, исчислена ли себестоимость услуг вспомогательного производства, сделаны ли корректировочные записи по каждому производству и закрыты ли аналитические счета по счету 23 «Вспомогательные производства»;

– распределены ли расходы будущих периодов, сделана ли корректировка общепроизводственных и общехозяйственных расходов и закрыты ли счета 97 «Расходы будущих периодов» (по затратам, относимым на издержки текущего года), 25 «Общепроизводственные расходы»;

– исчислена ли себестоимость продукции основных отраслей производства и списаны ли выявленные отклонения; сделана ли корректировка затрат и закрыты ли субсчета к счету 20 «Основное производство»;

– произведена ли корректировка затрат и закрыты ли счета 29 «Обслуживающие производства и хозяйства» (по субсчетам собственно обслуживающих производств);

– списаны ли затраты по завершенным процессам и сделаны ли корректировочные записи на счетах вложений во внеоборотные активы и основные средства;

– определены ли финансовые результаты, сделаны ли корректировочные записи и закрыты ли счета 90 «Продажи», 91 «Прочие доходы и расходы»;

– распределена ли прибыль и списан ли убыток на счет 84 «Нераспределенная прибыль (непокрытый убыток)» и закрыт ли счет 99 «Прибыли и убытки».

Основной этап

В состав годовой бухгалтерской отчетности входят: форма № 1 «Бухгалтерский баланс»; расшифровка отдельных прибылей и убытков расчетов с бюджетом и внебюджетными фондами по налогам, сборам и обязательным платежам; форма № 2 «Отчет о прибылях и убытках»; форма № 3 «Отчет об изменениях капитала»; форма № 4 «Отчет о движении денежных средств»; форма № 5 «Приложение к бухгалтерскому балансу»; пояснительная записка; аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она подлежит в соответствии с федеральными законами обязательному аудиту).

При изучении состава и содержания форм бухгалтерской отчетности организации выясняются:

– их соответствие требованиям нормативных документов:

– наличие всех установленных форм;

– полнота их заполнения;

– присутствие необходимых реквизитов.

Кроме того, осуществляется арифметический контроль показателей и проверяется их взаимозависимость.

При анализе достоверности показателей аудитору следует изучить результаты инвентаризации, проводимой перед составлением годового отчета. Все расхождения с данными бухгалтерского учета, а также все ошибки и нарушения, выявленные в ходе инвентаризации, должны быть исправлены и отражены в соответствующих учетных регистрах до представления годового отчета. Суммы статей баланса по расчетам с финансовыми, налоговыми органами должны быть согласованы с ними и тождественны. Целесообразно проконтролировать соответствие данных по всем счетам главной книги показателям бухгалтерской отчетности.

Аудитор должен проверить, выполнено ли клиентом требование ПБУ 7/98 «События после отчетной даты» о том, что в случае, если в период между датой подписания бухгалтерской отчетности и датой ее утверждения получена новая информация о событиях после отчетной даты, раскрытых в бухгалтерской отчетности, представленной пользователям, и (или) произошли (выявлены) события, которые могут оказать существенное влияние на финансовое состояние, движение денежных средств или результаты деятельности организации, организация должна проинформировать об этом лиц, которым была представлена данная бухгалтерская отчетность.

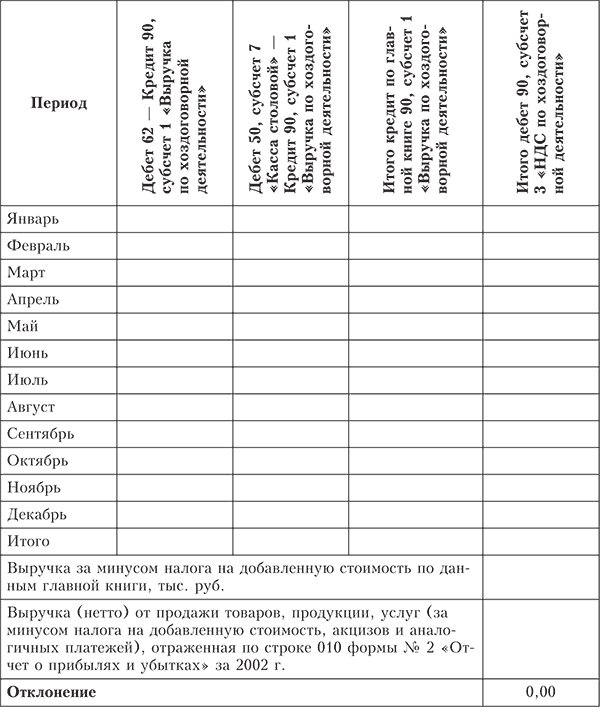

Процедуру проверки правильности формирования выручки (нетто) от продажи товаров, продукции, услуг (за минусом НДС, акцизов и аналогичных платежей), отраженной по строке 010 отчета о прибылях и убытках, можно представить в виде табл. 17.1.

Таблица 17.1. Проверка выручки (нетто) от продажи товаров, продукции, услуг (за минусом НДС, акцизов и аналогичных платежей)

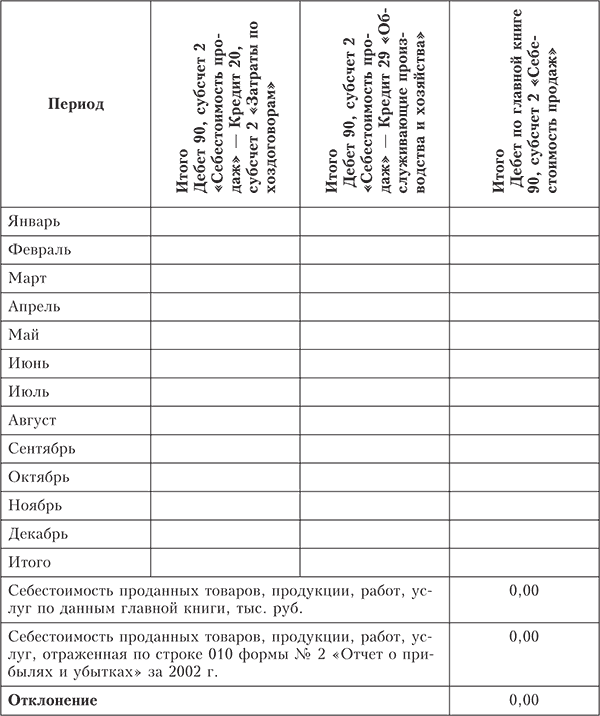

Аналогичным образом проводится проверка формирования себестоимости проданных товаров, продукции, работ, услуг по данным главной книги, отраженной по строке 010 формы № 2 (табл. 17.2).

Таблица 17.2. Проверка формирования себестоимости проданных товаров, продукции, работ, услуг

Проверяя правильность оценки статей отчетности, аудитор должен удостовериться в соблюдении следующих принципиальных положений при ее составлении:

– стоимость имущества и обязательств должна отражаться в отчетности в рублях;

– имущество и обязательства должны оцениваться путем суммирования произведенных расходов;

– зачет между статьями активов и пассивов, прибылей и убытков не допускается (кроме случаев, специально оговоренных в нормативных документах);

– числовые показатели в бухгалтерском балансе должны отражаться в нетто-оценке, т. е. за вычетом регулирующих величин;

– методики формирования показателей отчетности должны соответствовать требованиям нормативных документов; при наличии отклонений их следует раскрыть в пояснительной записке, указав причины и определив влияние, которое эти отклонения оказали на формируемые показатели отчетности.

При проверке бухгалтерского баланса аудитору необходимо обратить внимание на формирование строки 145 «Отложенные налоговые активы». По данной строке учитывается сумма, сформированная по счету 09 «Отложенные налоговые активы». По строке 515 «Отложенные налоговые обязательства» отражается кредитовое сальдо по счету 77 «Отложенные налоговые обязательства», не списанное на конец отчетного периода.

При проверке правильности составления отчета о прибылях и убытках необходимо учитывать, что:

– по строке 200 «Постоянные налоговые обязательства (активы)» отражаются суммы, сформированные по счету 99 «Прибыли и убытки», субсчет «Постоянное налоговое обязательство»;

– по строке 141 «Отложенные налоговые активы» – обороты по кредиту счета 77 «Отложенные налоговые обязательства» за вычетом дебетовых оборотов.

Если кредитовый оборот по счету 77 «Отложенные налоговые обязательства» превышает дебетовый, то аудитор должен убедиться, что сумма по строке 142 «Отложенные налоговые активы» отрицательная и вписана в отчет о прибылях и убытках в круглых скобках. При расчете чистой прибыли она должна быть учтена со знаком «минус».

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита бухгалтерской отчетности:

– показатели отчетности не подтверждены результатами инвентаризации (инвентаризация проведена формально, не по всем активам и обязательствам);

– допущены арифметические ошибки при подсчете показателей отчетности, округлениях значений показателей;

– отсутствует взаимоувязка отдельных показателей различных форм отчетности;

– ошибочно свернуты показатели бухгалтерского баланса (форма № 1);

– информация статей актива показана не в нетто-оценке, т. е. не за вычетом регулирующих величин, таких, как сумма начисленной амортизации, резерв под снижение стоимости материальных ценностей, резерв под обесценение финансовых вложений, резерв по сомнительным долгам;

– не раскрыта по строке 140 или 250 Бухгалтерского баланса (форма № 1) информация о вкладах (депозитах) в банках, учитываемых компанией-клиентом на счете 55 «Специальные счета в банках»;

– беспроцентные займы отражены в составе финансовых вложений, а не в составе дебиторской задолженности;

– уставный капитал, оплаченный не полностью, показан по строке 410 Бухгалтерского баланса в сумме, отличной от учредительных документов;

– неверно отражены существенные доходы в отчете о прибылях и убытках;

– неправильно раскрыты управленческие расходы производственной организации;

– накладные расходы торговой организации показаны по строке 040 «Управленческие расходы», тогда как затраты торговой организации должны быть показаны по строке 030 «Коммерческие расходы» отчета о прибылях и убытках (формы № 2);

– расчет процентов по долговым обязательствам производится не каждый месяц;

– неверно рассчитан текущий налог на прибыль.

Заключительный этап

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки.

- Альтернативная медицина

- Астрономия и Космос

- Биология

- Биохимия

- Ветеринария

- Военная история

- Геология и география

- Государство и право

- Деловая литература

- Домашние животные

- Домоводство

- Здоровье

- История

- Компьютеры и Интернет

- Кулинария

- Культурология

- Литературоведение

- Математика

- Медицина

- Научная литература — прочее

- Обществознание

- Педагогика

- Политика

- Психология

- Религиоведение

- Сад и огород

- Самосовершенствование

- Сделай сам

- Спорт

- Технические науки

- Транспорт и авиация

- Учебники

- Физика

- Философия

- Химия

- Хиромантия

- Хобби и ремесла

- Шпаргалки

- Эзотерика

- Юриспруденция

- Языкознание

Источник: www.nnre.ru

Аудит бухгалтерской отчетности

Проверка соответствия бухгалтерской отчетности требованиям действующего российского законодательства

При проверке бухгалтерской отчетности аудитор должен руководствоваться следующими законодательными и нормативными актами:

- 1) Налоговый кодекс РФ;

- 2) Федеральный закон от 06.12.2011 №402-ФЗ “О бухгалтерском учете”;

- 3) Положение о ведении бухгалтерского учета и отчетности в Российской Федерации, утвержденное приказом Минфина России от 26.07.1998 № 34н;

- 4) приказ Минфина России от 02.07.2010 № 66н “О формах бухгалтерской отчетности организаций”;

- 5) ПБУ 4/99 “Бухгалтерская отчетность организации”, утвержденная приказом Минфина России от 06.07.1999 № 43н;

- 6) иные нормативные акты, например законодательство об акционерных обществах; антимонопольное законодательство, которым регулируется проведение организациями определенного вида сделок и может быть запрещено их осуществление, и т. д.

В ряде законодательных и нормативных актов предусматриваются особые обязательства, которые должны соблюдать организации. Например, предприятия горнодобывающих отраслей должны соблюдать законодательство о пользовании недрами и об охране окружающей среды. Обязательства этих организаций могут быть очень значительны и оказывать существенное влияние на их финансовую (бухгалтерскую) отчетность.

Таможенное законодательство, законодательство о валютном контроле оказывают влияние на деятельность очень многих организаций, и несоблюдение их может иметь существенные финансовые последствия (суммы штрафов, пени), которые могут достаточно серьезно влиять на финансовый результат и в конечном итоге на бухгалтерскую отчетность.

И, наконец, в аудиторской проверке следует учитывать положения, инструкции, приказы, распоряжения и другие документы, включая и внутрифирменные.

Целью аудита является проверка выполнения аудируемым лицом требований законодательных и нормативных актов к достоверности бухгалтерской отчетности организации.

Аудит бухгалтерской отчетности начинается прежде всего с проверки соответствия методики составления и формирования показателей всех форм отчетности аудируемого лица требованиям законодательных и других нормативных документов.

Источниками информации выступают формы бухгалтерской отчетности: бухгалтерский баланс; отчет о финансовых результатах; отчет об изменениях капитала; отчет о движении денежных средств; пояснения к бухгалтерскому балансу и отчету о финансовых результатах; отчет о целевом использовании средств.

Перед началом проверки аудитор должен установить следующие факты:

- 1) как обеспечен персонал учетно-финансовых служб организации необходимыми законодательными и другими нормативными актами по бухгалтерскому учету и налогообложению;

- 2) как разработаны и разработаны ли вообще внутренние рабочие документы, такие как документооборот, графики проведения инвентаризации, учетная политика и т. п.;

- 3) контролируется ли выполнение соответствующим персоналом требований нормативных правовых актов.

В этой связи аудит целесообразно начинать с проверки соблюдения основных требований вышеназванных документов. При этом следует иметь в виду, что рекомендованные типовые формы бухгалтерской отчетности и инструкции о порядке их заполнения разрабатываются и утверждаются Минфином России. Для определенного типа организаций, например внебюджетных фондов, бюджетных организаций и др., федеральные министерства и ведомства, а также министерства и ведомства республик, входящих в состав Российской Федерации, дополнительно к типовым формам отчетности могут устанавливать специализированные формы отчетности.

При наличии у организации дочерних и зависимых обществ, представительств, филиалов, кроме собственного бухгалтерского отчета, составляют сводную (так называемую консолидированную) отчетность.

В ходе аудита большое значение имеет правильная оценка балансовых статей. Правила оценки балансовых статей установлены Федеральным законом “О бухгалтерском учете”, ПБУ 4/99 “Бухгалтерская отчетность организаций” и Положением о ведении бухгалтерского учета и отчетности в Российской Федерации. Исходя из требований названных документов, аудитор должен убедиться в обязательном соблюдении правил оценки показателей отчетности по всем статьям.

Важным пунктом проверки является также контроль за соблюдением требований законодательства РФ к порядку составления и представления отчетности. Аудитору следует иметь в виду, что согласно Федеральному закону “О бухгалтерском учете” в организациях должна обязательно проводиться инвентаризация всех статей баланса, после чего остатки по счетам Главной книги, по которым были расхождения, корректируются в полном соответствии с результатами инвентаризации. Так, проверяются остатки по счетам учета материально-производственных запасов, расчеты со всеми поставщиками, покупателями и заказчиками и другими контрагентами, с которыми организация вела расчеты.

Следует проверить, как было проведено уточнение оценки имущественных статей баланса (движимого и недвижимого имущества), ценных бумаг, обязательств и т. п., а также образование оценочных резервов (например, резервов по сомнительным долгам, резервов предстоящих расходов и платежей и т. п.). Нужно проконтролировать правильность определения окончательного финансового результата (путем проверки закрытия счетов 90, 91 и 99). Следует также проверить и уточнить распределение прибыли в соответствии с нормативными актами и учредительными документами организации.

После этого составляется оборотная ведомость по счетам, в которой учитываются все исправительные и дополнительные записи, произведенные в связи с описанными выше действиями. Эти записи следует учесть при проверке годового бухгалтерского баланса.

Для получения достаточной уверенности в том, что проверяемая бухгалтерская отчетность составлена в соответствии с законодательством РФ, аудитор также обязан установить, что свои финансово-хозяйственные операции предприятие проводило в соответствии с российским законодательством.

Источник: studref.com

Обязательный аудит в 2020 году

Рассказываем, какие организации попадают под обязательный аудит отчетности в 2020 году, как часто аудит проводится и что будет тем, кто игнорирует требования закона об обязательном аудите бухгалтерской (финансовой) отчетности.

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

- кредитной организацией,

- бюро кредитных историй,

- организацией, являющейся профессиональным участником рынка ценных бумаг,

- страховой организацией,

- клиринговой организацией,

- обществом взаимного страхования,

- организатором торговли,

- негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 03.08.2018 года N 290-ФЗ),

- акционерным инвестиционным фондом,

- управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год.

Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2019 год (СКАЧАТЬ)

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

Сведения о результатах обязательного аудита бухгалтерской (финансовой) отчетности подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Эти сведения вносятся самим заказчиком аудита. Также в реестр вносится следующая информация:

- сведения об аудиторе;

- перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит;

- период, за который была составлена проверенная документация;

- мнение аудиторской организации о достоверности бухгалтерской отчетности;

- обстоятельства, которые оказывают или могут оказать существенное влияние на достоверность отчетности.

Если сведения составляют коммерческую тайну, организация может не вносить их в госреестр.

Кроме того, с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ, ФНС России будет вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) – это совокупность бухотчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности сдается в налоговый орган по месту нахождения экономического субъекта не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ.

От представления обязательного экземпляра отчетности в ФНС России освобождаются:

- организации государственного сектора;

- Центральный банк Российской Федерации;

- религиозные организации;

- организации, представляющие бухгалтерскую (финансовую) отчетность в Центральный банк Российской Федерации;

- организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

- организации в случаях, установленных Правительством Российской Федерации.

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

С 1 января 2020 года упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

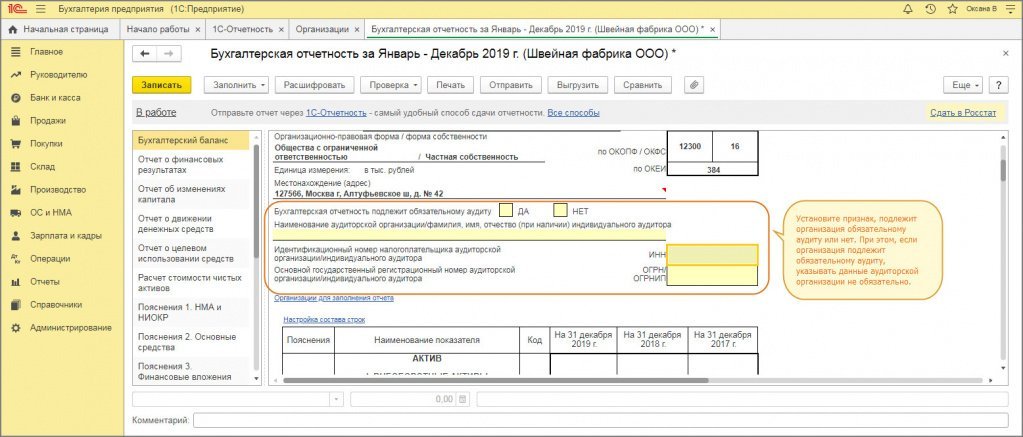

1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

Форма бухгалтерского баланса за 2019 год дополнена новой строкой , в которой необходимо указать подлежит организация обязательному аудиту или нет (рис. 1).

Изменения внесены приказом Минфина России от 19.04.2019 № 61н. Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган (файл не будет сформирован, выдается соответствующее сообщение об ошибке).

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «НЕТ».

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «ДА» и в строках ниже указать данные аудиторской организации или индивидуального аудитора, которые проводят аудит. Эти данные можно не указывать, если на момент сдачи отчетности они не известны.

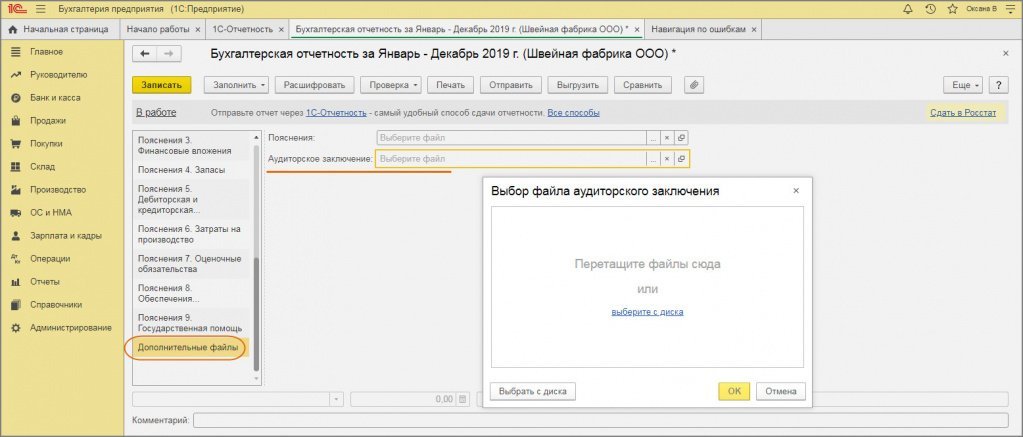

Если аудиторское заключение отправляется вместе с бухгалтерской отчетностью, то слева в содержании отчетности выберите «Дополнительные файлы», справа в строке «Аудиторское заключение» выберите файл (перетащите или выберите с диска) (рис. 2).

Что будет, если организация не проведет обязательный для нее аудит

Российское законодательство не содержит мер ответственности за непроведение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту.

Но, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2019 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

За непредставление годовой бухгалтерской отчетности в налоговые органы организации несут ответственность по п. 1 ст. 126 НК РФ. Согласно данной норме, непредставление в установленный срок документов, необходимых для налогового контроля, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

А на основании ст. 15.11 КоАП РФ за отсутствие аудиторского заключения налоговый орган может привлечь к административной ответственности должностное лицо, ответственное за его подачу. Сумма штрафа составляет от 5000 до 10 000 рублей.

При повторном нарушении штраф составит от 10 000 до 20 000 рублей или последует дисквалификация на срок от одного года до двух лет.

Судебная практика по делам об обязательном аудите

В настоящее время арбитражные суды сходятся во мнении, что налоговики не вправе штрафовать организации, подлежащие обязательному аудиту, за непредставление в составе налоговой отчетности аудиторских заключений.

При этом штрафы за непредставление аудиторских заключений возможны только по статье 15.11 КоАП РФ, предусматривающей меры ответственности за грубые нарушения требований к бухгалтерскому учету. Штрафовать же за отсутствие/непредставление аудиторского заключения по статье 126 НК РФ за непредставление документов, необходимых для осуществления налогового контроля налоговики не могут (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 № А55-24924/2015).

Данное обстоятельство подтвердил и Арбитражный суд Поволжского округа в постановлении от 19.07.2016 № А55-24924/2015. В спорном случае организацию также оштрафовали по статье 126 НК РФ по факту непредставления запрошенного аудиторского заключения за минувший год.

Суд признал данный штраф необоснованным, а действия налоговиков — незаконными.

Судьи разъяснили, что аудиторское заключение — это официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудитора о достоверности бухотчетности аудируемого лица.

Аудиторское заключение не является документом, служащим основаниями для исчисления и уплаты налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты налогов и сборов.

Следовательно, заключил суд, у налогового органа не было оснований налагать штраф по пункту 1 статьи 126 НК РФ за непредставление аудиторского заключения.

Источник: buh.ru