Как известно, в общем случае прибыль – это разница между доходами и расходами, когда первые превышают последние. Соответственно, под понятием «прибыль от реализации продукции» понимают разницу между доходом с реализации и расходами, связанными с продажей продукции (когда такие расходы меньше дохода). Рассказываем, как определить прибыль от реализации продукции по формуле, исходя из данных бухгалтерского учета и бухгалтерской отчетности.

Формула прибыли от продажи продукции по данным бухучета

При реализации продукции (товаров, работ, услуг) обычно используют типовые бухгалтерские записи. Поэтому вы определите прибыль от продаж продукции, например, по такой формуле расчета, основанной на Плане счетов бухучета и Инструкции по его применению (приказ Минфина от 31.10.2000 № 94н):

| Прибыль от продажи продукции = Кредитовый оборот сч. 90 «Продажи» (субсчет «Выручка») — Дебетовый оборот сч. 90 (субсчет «Себестоимость продаж») — Дебетовый оборот сч. 90 (субсчет «НДС») — Дебетовый оборот сч. 90 (субсчет «Акцизы») |

Причём данная формула определения прибыли от реализации продукции (работ, услуг) – не единственный способ. То есть результат можно получить не только вычитанием по данным ряда бухгалтерских проводок.

Аналогичный результат расчета прибыли от реализации продукции можно получить, если взять формируемую бухгалтером по итогам месяца следующую проводку:

| Дт 90 (субсчет «Прибыль/убыток от продаж») — Кт 99 «Прибыли и убытки» |

Как рассчитать прибыль от продажи продукции по данным бухотчетности

Теперь о том, как рассчитать сумму прибыли от реализации продукции по формуле, основанной на данных бухгалтерской отчетности организации.

На основе Отчета о финансовых результатах определить прибыль от продажи продукции довольно просто. Она формируется как результат таких вычислений:

| Прибыль от продажи продукции = Строка 2110 «Выручка» — Строка 2120 «Себестоимость продаж» — Строка 2210 «Коммерческие расходы» — Строка 2220 «Управленческие расходы» |

Либо есть другой вариант:

| Прибыль от реализации продукции = Валовая прибыль (стр. 2100) – коммерческие и управленческие расходы |

В завершение отметим, что показателю прибыли от реализации продукции в Отчете о финансовых итогах соответствует строка 2200 под названием «Прибыль (убыток) от продаж».

Источник: buhguru.com

Формула прибыли от продаж

Прибыль (валовой доход) является основным источником денежных средств любой компании. Прибыль поступает в активы предприятия в форме наличных и безналичных денежных средств путем:

- Продажа продукции,

- оказание услуг.

Все материальные затраты, оплачиваемые за счет этих средств, не включаются в понятие прибыли. Каждое предприятие должно стремиться получать максимально возможный объем прибыли.

Валовой доход представляет собой оценочный показатель, при этом убыточным будет считаться даже та компания, которая за счет собственной прибыли обладает возможностью только к покрытию расходов.

Формула прибыли от продаж

Прибыль от продаж определяется путем вычитания из валовой прибыли расходов по реализации товара.

Формула прибыли от продаж в общем виде выглядит следующим образом:

П=В-УР-КР

Здесь П – прибыль от продаж,

В – валовая прибыль,

УР – управленческие расходы,

КР – коммерческие расходы.

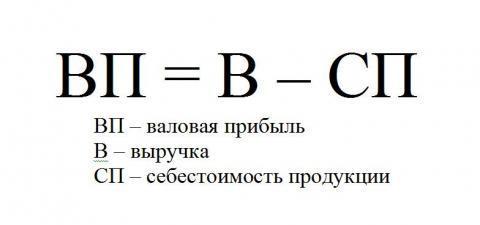

В соответствии с валовой прибылью рассчитывается эффективность работы любого предприятия. Валовая прибыль рассчитывается как разность суммы, которая получена от продажи товаров, и себестоимостью товаров. Формула прибыли от продаж (валовая) выглядит следующим образом:

Пвал=В-С

Здесь Пвал – прибыль валовая,

В – выручка от продажи продукции,

С – себестоимость продукции.

Маржинальная прибыль

Маржинальная прибыль составляет разницу между реализационной прибылью и суммой переменных затрат (не включая налог на добавленную стоимость). Формула прибыли от продаж (маржинальная) выглядит так:

Пмарж=В – ПЗ

Здесь Пмарж – прибыль маржинальная,

ПЗ – переменные затраты.

К переменным затратам можно отнести:

- заработную плату сотрудников,

- затраты на производственное сырье,

- оплата энергии, воды, газа и др.

При расширении производства маржинальная прибыль будет расти, а переменные расходы будут снижаться. Маржинальная прибыль считается источником для покрытия постоянных затрат предприятия и образования новой прибыли.

Факторы прибыли от продаж

Прежде чем искать источники повышения прибыли, важно определить факторы, от которых она зависит. На прибыль от продаж могут оказывать влияние внутренние и внешние факторы.Внутренними факторами могут быть:

- Количество реализуемого товара, которое находится в прямой зависимости от рентабельности продаж. Так, если рентабельность высокая и при этом увеличиваются продажи, то прибыль от продаж будет расти. Если рентабельность низкая, то увеличение объема продаваемой продукции приведет к падению размера прибыли.

- Структура ассортимента.

- Стоимость товара (если стоимость растет, то растет и прибыль).

- Себестоимость продукции (если себестоимость растет, то прибыль будет падать, и наоборот)

- Коммерческие расходы.

Внешние факторы не оказывают прямого воздействия на величину прибыли, но напрямую от них зависит себестоимость и конечный объем товара. Эти факторы включают в себя:

- Амортизацию,

- Государственное регулирование работы компании,

- Природные условия,

- Настроение рынка (отношение между спросом и предложением) и др.

Примеры решения задач

Выручка от реализации – 1 322 тыс. руб.

Себестоимость продукции – 980 тыс. руб.

Рассчитать валовую прибыль предприятия от продажи продукции.

Пвал = В – С,

Рассчитать прибыль от продажи.

В=2500*4500=11 250 000 руб.

Рассчитаем общую себестоимость:

С=3200*2500=8 000 000 руб.

Формула прибыли от продаж выглядит следующим образом:

П = В – С — Р,

П= 11 250 000 – 8 000 000 – 1 175 000 = 2 075 000 руб.

Источник: ru.solverbook.com

Факторный анализ прибыли от продаж — формула, методы и примеры расчета

Есть устойчивое понятие – чем больше прибыль организации, тем она успешнее. При этом чтобы организация получала стабильную прибыль необходимо регулярно анализировать показатели и факторы, которые влияют на нее. В данной статье речь пойдет о факторном анализе изменения прибыли от продаж и о том, как его проводить и зачем он нужен, а также объяснена логика расчета и оценки прибыли с продаж

Рассматривать применение данного вида анализа мы будем на примере программных продуктов фирмы 1С для комплексной автоматизации и автоматизации холдингов.

Какие данные нужны для факторного анализа?

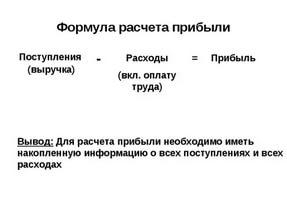

Ключевой составляющей данных для факторной аналитики является прибыль, поскольку чтобы что-то проанализировать, надо это «что-то» сначала рассчитать или получить. Надо обратить внимание, что здесь для расчета берутся суммы за вычетом налогов.

Формулу расчета данного показателя можно описать так: Прибыль от продаж = Выручка от основной деятельности организации – Себестоимость реализованных товаров (продукции, работ, услуг) – Коммерческие расходы – Управленческие расходы.

Есть еще вариант расчета, через валовую прибыль. В этом случае расчет прибыли укладывается в следующую формулу: Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы.

Факторный анализ

Получив расчет, важно понять, почему такие результаты получились, а для этого необходимо провести анализ факторов, повлиявших на результаты расчета.

Самым распространенным и результативным методом такого анализа принято считать метод цепных подстановок, который позволяет определить влияние отдельно взятых факторов на объемы прибыли. При этом очень важно определить факторы в количественном и стоимостном выражении и выявить их взаимосвязь.

Факторы, которые влияют на расчет прибыли, можно сгруппировать по следующим характеристикам:

- Количество товаров (продукции, работ или услуг).

- Ассортимент реализуемых товаров (продукции, работ или услуг).

- Стоимость, по которой были реализованы товары (продукция, работы или услуги).

- Затраты, связанные с приобретением или производством товаров (продукции, работ или услуг).

Способы проведения анализа

Есть несколько способов проведения факторного анализа. Приведем примеры самых распространенных:

- Детерминированный или функциональный. Этот способ позволяет определить влияние на прибыль от продаж каждого фактора. Он применяется чаще всего.

- Стахановский или корреляционный. При помощи этого способа можно определить влияние факторов, которые имеют вероятностный характер. Этот способ позволяет спрогнозировать вероятность развития.

Влияние различных факторов на сумму прибыли

Каждый из показателей, влияющих и участвующих в расчетах, о которых шла речь в данной статье, по-разному влияет на прибыль от продаж, например:

- При снижении выручки от основной деятельности организации прибыль от продаж будет уменьшаться, а при увеличении – будет расти;

- Уменьшение себестоимости приведет к положительной динамике прибыли от продаж;

- Уменьшение коммерческих и управленческих расходов будет также положительно влиять на прибыль от продаж;

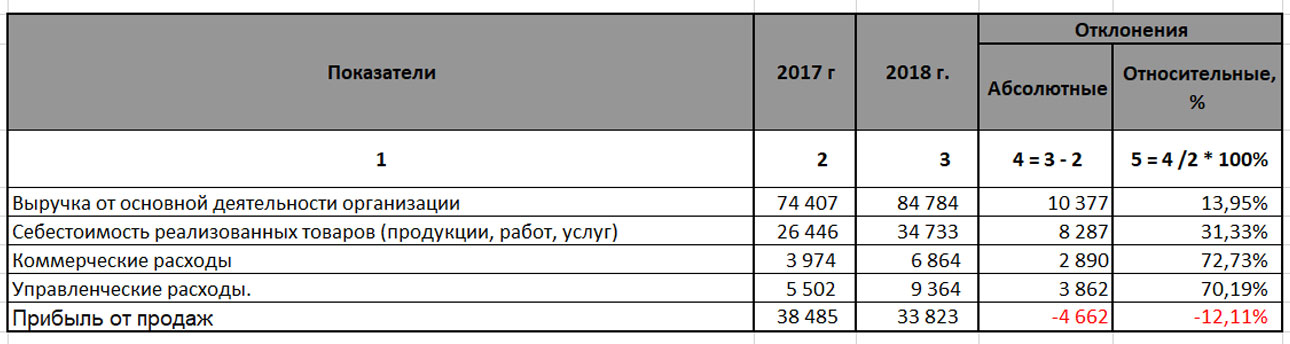

- При этом совокупное увеличение расходов (себестоимости, коммерческих и управленческих расходов), при одновременном росте выручки, может привести к уменьшению прибыли от продаж. Это видно из таблицы, приведенной ниже:

Из нашего примера можно сделать вывод, что для организации важно, чтобы рост выручки от основной деятельности превышал совокупный рост расходов (себестоимости, коммерческих и управленческих расходов). Также очень важно рассчитывать и анализировать не только абсолютные отклонения, но и относительные (отклонение в процентах), ведь относительные отклонения расходов больше относительных отклонений выручки от основной деятельности, поэтому прибыль от продаж за 2018 год меньше прибыли от продаж за 2017.

Формула для расчета факторного анализа прибыли от реализации

Классическая формулы расчета отклонений:

АбО = Оп – Пп, где:

- ОтО – Относительное отклонение (в процентах)

- АбО – Абсолютное отклонение

- Пп – Предыдущий период.

Использование модели анализа с формулами может дать более тщательный подход к факторному анализу и помочь сделать более точные выводы, чтобы принять более правильные и рациональные управленческие решения.

Пример расчета факторного анализа прибыли от продаж

Для проведения факторного анализа требуются аналитические таблицы и расчеты. Их составление и работа с ними – очень трудозатратный по времени процесс, требующий консолидации огромного объема данных. Если воспользоваться для этого специализированными инструментами, предустановленными в продуктах 1С, анализ не только ускорится, но и даст более точные результаты, поскольку влияние человеческого фактора на ручные расчеты никто не отменял.

Проведение анализа мы рассмотрим на примере 1С:ERP Управление предприятием и 1С:Управление холдингом – решений для комплексной автоматизации крупных предприятий, консолидировать данные по продажам которых вручную не представляется возможным. В этих программных продуктах есть все необходимые отчеты, которые помогут провести качественный и быстрый факторный анализ прибыли от продаж, а также проанализировать каждый фактор в отдельности. О других программах 1С для учета денежных средств также можно прочитать на нашем сайте.

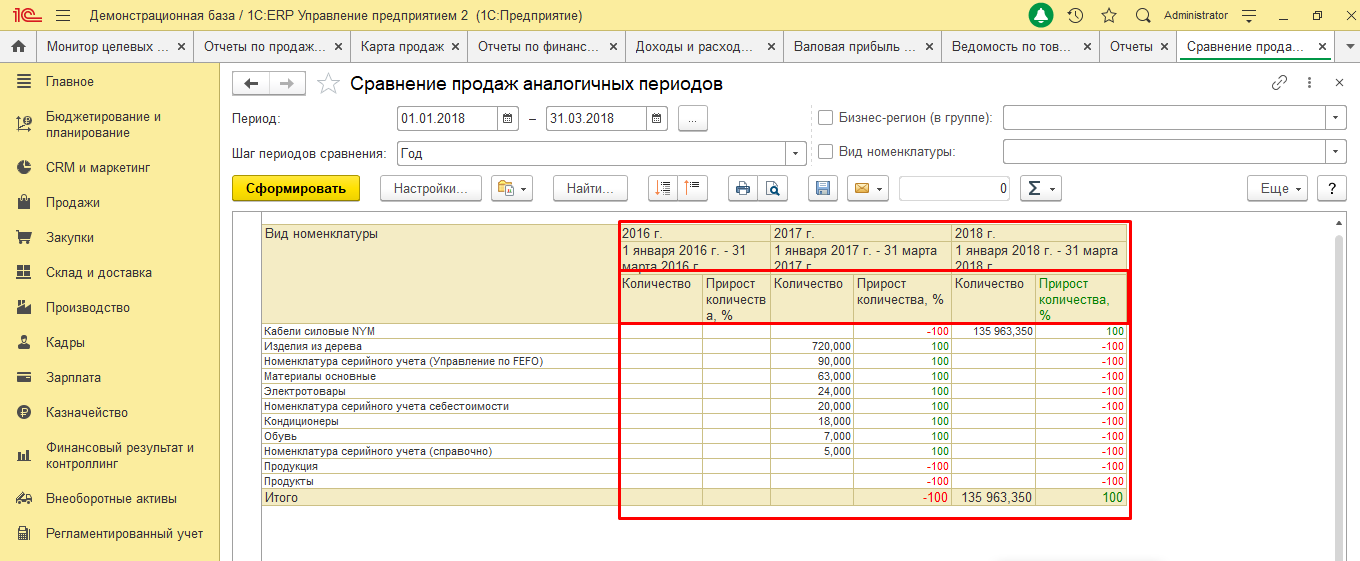

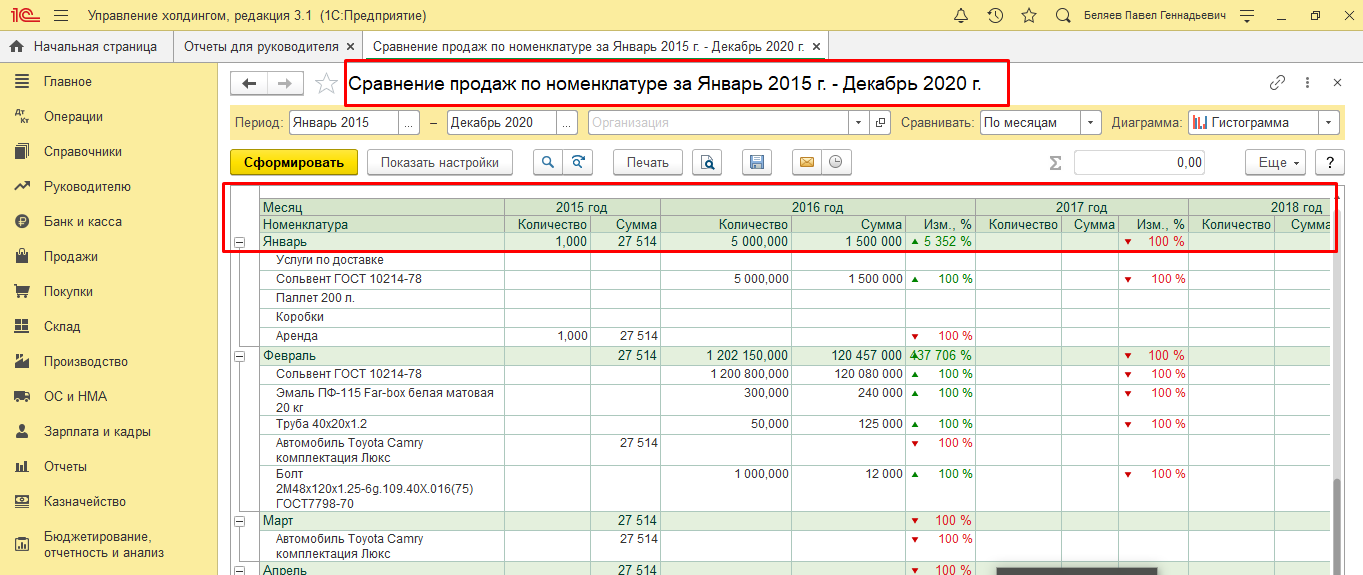

Например, в отчете «Сравнение продаж аналогичных периодов» можно проанализировать по периодам в натуральном выражении объемы продаж товаров (продукции, работ или реализации услуг), а также их прирост в % в сравнении по периодам. Положительные показатели говорят о том, что данный фактор имеет влияние в сторону увеличения прибыли (они зеленые в отчетах), на уменьшение прибыли будут влиять отрицательные показатели (они красные в отчетах).

Сравнение продаж определенной номенклатуры по периодам также можно провести и в 1С:УХ. В этом же отчете можно провести и анализ в количественном и стоимостном выражении в сравнении по периодам.

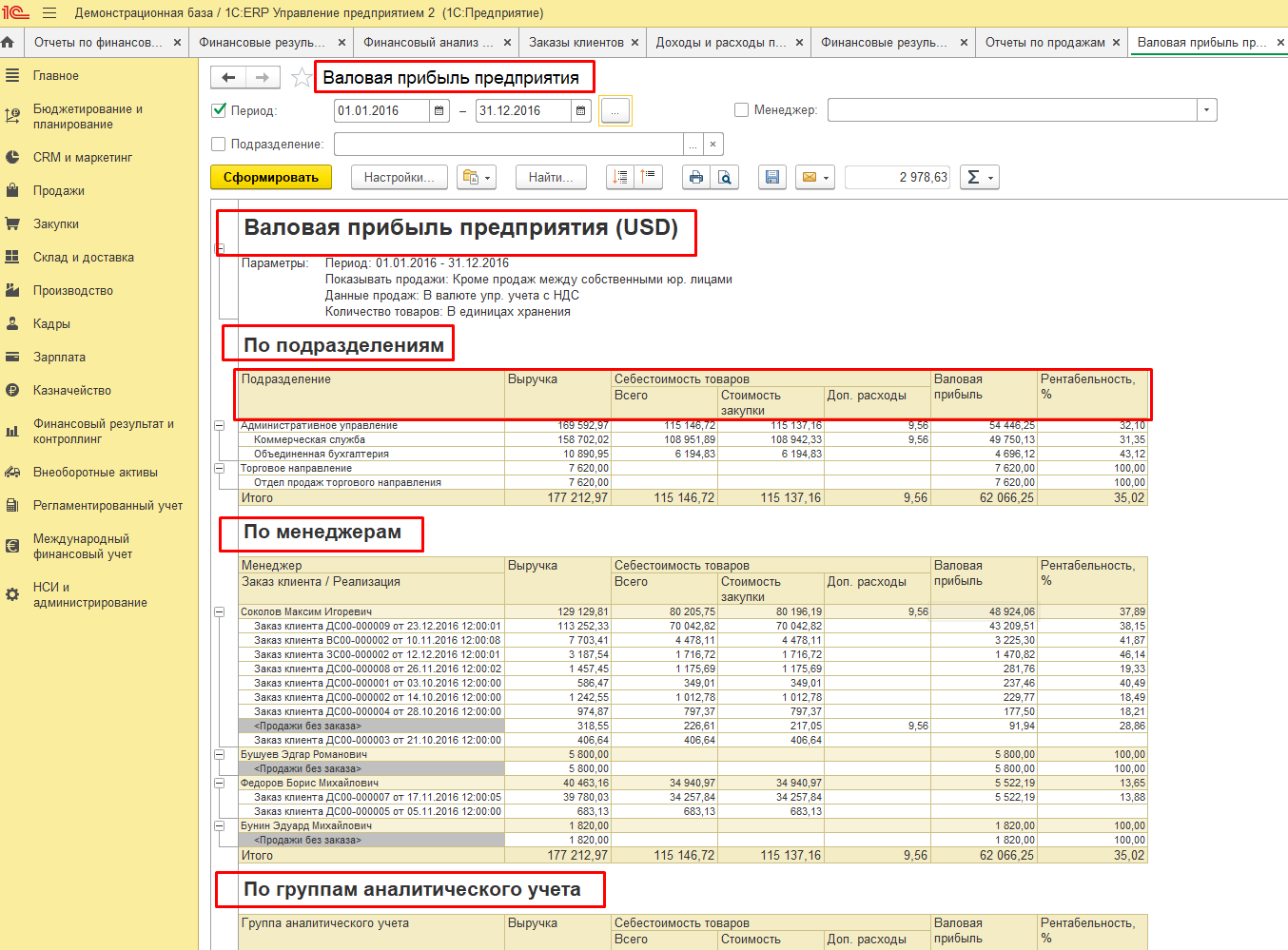

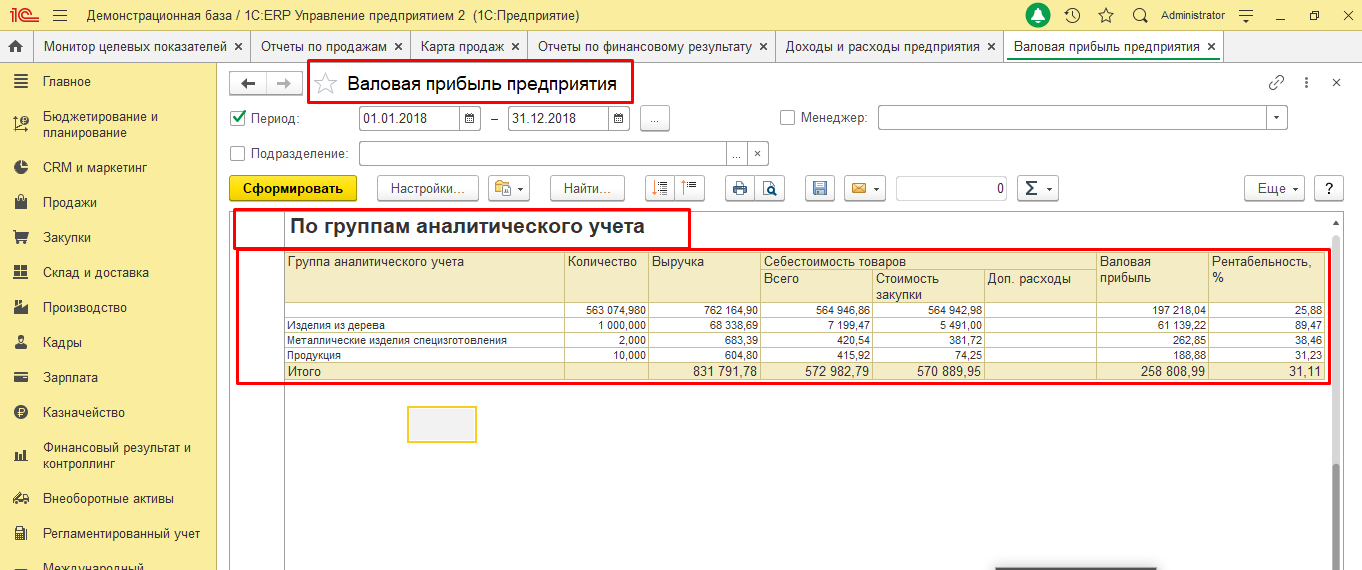

Поскольку, проводя факторный анализ, мы имеем дело и с таким видом прибыли, как валовая прибыль, важно не только сравнивать периоды отчетный с предыдущим по показателям, но вводить в анализ факторов и другие, более «подробные» разрезы, например, по видам продукции, менеджерам или подразделениям.

Такие отчеты очень трудно формировать в Excel, но в программах 1С сформировать отчеты для анализа по всем видам критериям не составит труда, поскольку один и тот же отчет по желанию можно сгруппировать в разных разрезах буквально парой кликов.

На основании данных отчетов можно делать выводы по целесообразности путей реализации и принимать обоснованные управленческие и организационные решения.

Важным фактором в нашем анализе прибыли также считается объем продаж продукции в натуральном и стоимостном выражении. Влияние этих факторов также можно оценить посредством отчета по валовой прибыли.

Формируя этот отчет по группам аналитического учета, мы получим информацию о следующих показателях влияния:

- Количество;

- Выручка;

- Себестоимость: в разрезе стоимости закупки и дополнительных расходов;

- Валовая прибыль.

Анализируя его, можно сделать вывод о том, что именно пользуется наибольшим спросом в конкретном периоде.

Автоматизация на базе 1С:ERP

Эффективное управления ресурсами, корректный факторный анализ прибыли от продаж с помощью одной кнопки

Внедрение 1С:Управление холдингом

Минимальная стоимость и сроки проекта за счет современных корпоративных технологий внедрения

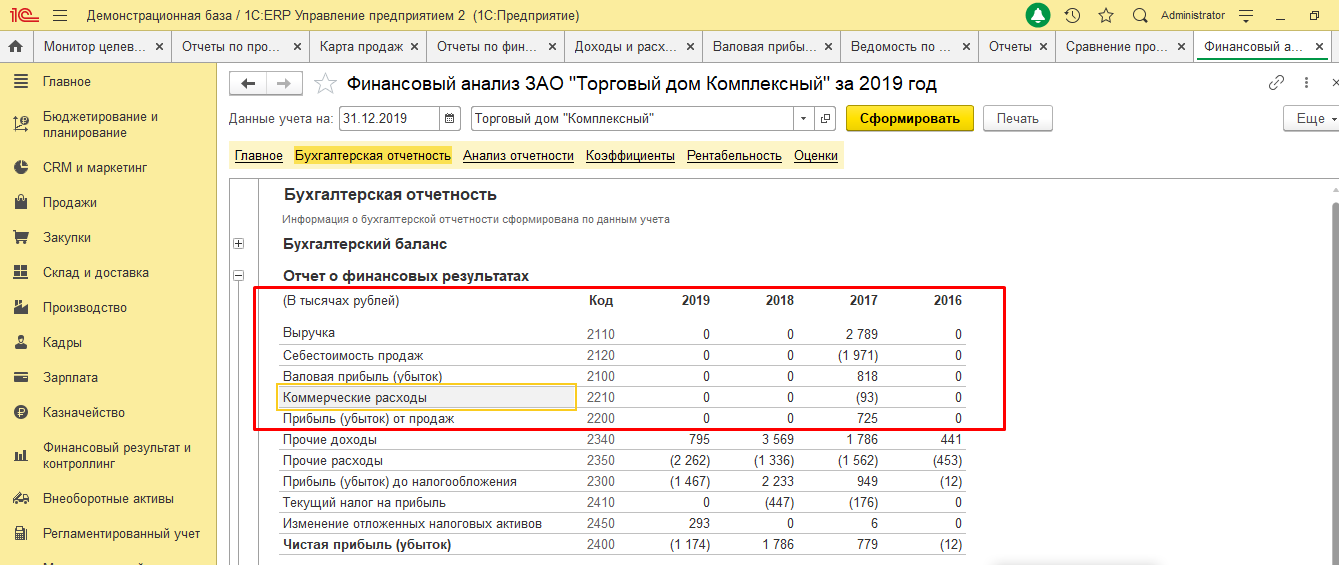

Так как при расчете прибыли с продаж учитывается не только себестоимость, но и коммерческие и управленческие расходы, можно сделать вывод, что при неконтролируемом росте данных расходов прибыль будет уменьшаться, поэтому важно их контролировать и анализировать. Для этого можно воспользоваться отчетом «Финансовый анализ», который предустановлен в обоих программных продуктах.

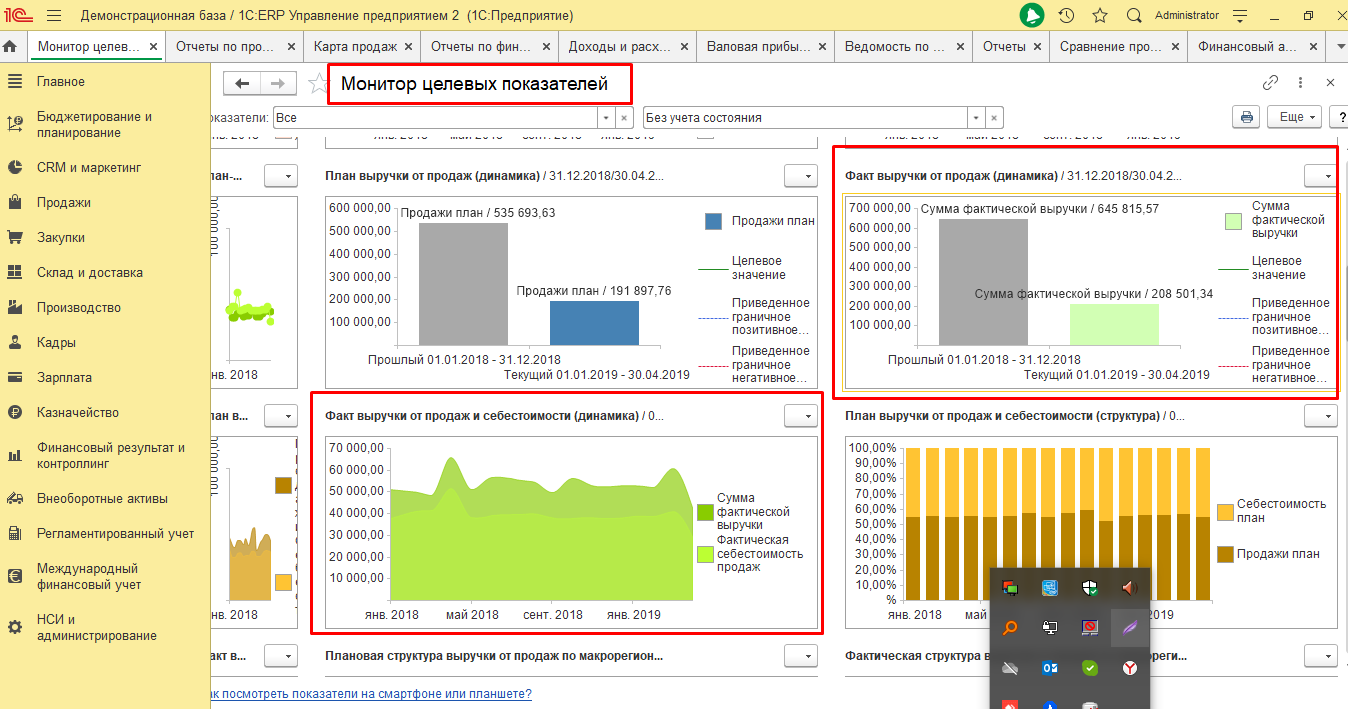

Динамику выручки от продаж и с показателями анализа себестоимости за отчетный и предыдущий периоды (например, за отчетный год) можно посмотреть в отчете «Монитор ключевых показателей». Он наглядно, в диаграммах и графиках, демонстрирует важнейшие факторы влияния, отобранные в зависимости от потребностей пользователя. Отметим, что данные возможности имеются и в новейшем решении – 1С:ERP Управление холдингом, объединившем преимущества рассматриваемых нами продуктов. О его возможностях, также можно прочитать на нашем сайте.