Предпринимательская деятельность любого предприятия всегда направлена на получение прибыли, которая призвана покрыть убытки. Прибыль представляет собой чистый доход, получаемый компанией от осуществления своей хозяйственной деятельности (продажи или производства товаров, оказания услуг). Прибыль и выручка – это не равнозначные понятия, поскольку прибыль получается при вычете из выручки основных расходов по производству товаров, таких как:

- Себестоимость продукции,

- Налоговые платежи (акциз, НДС и др.),

- Экспортный сбор и др.

Прибыль от реализации является базовым и важным показателем финансовой деятельности предприятий, от которого зависит:

- эффективность работы предприятия,

- показатель платёжеспособности,

- ликвидность.

Прибыль от реализации направляется на самофинансирование предприятий, что влияет на темпымодернизации и автоматизации производственного процесса.

Формула прибыли от реализации продукции

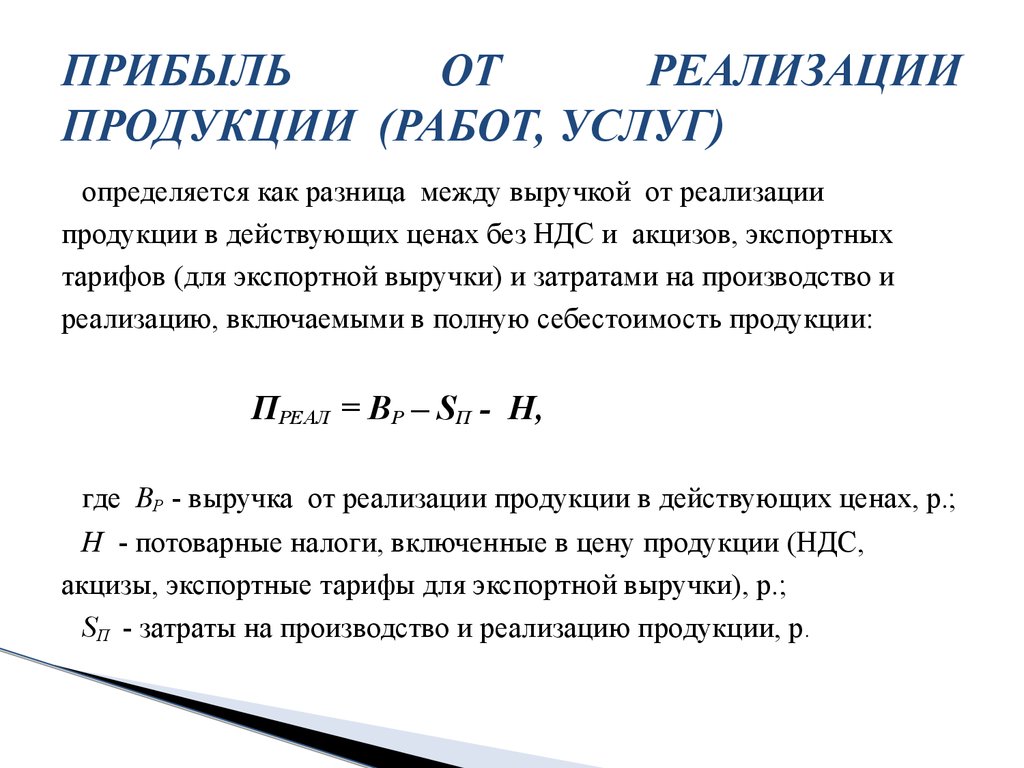

Прибыль предприятия рассчитывают разными способами, но основная формула прибыли от реализации продукции выглядит следующим образом:

Преал=В-С-Н

Здесь Преал – прибыль от реализации продукции,

В – выручка от продажи товара,

Н – налоговые платежи,

С – себестоимость продукции.

Еще один вариант формулы прибыли от реализации продукции выглядит так:

Преал=Пвал-УР-КР

Здесь Преал — прибыль от реализации продукции,

Пвал – валовая прибыль,

УР – расходы, связанные с управлением,

КР коммерческие расходы.

Функции формулы прибыли

Формула прибыли от реализации продукции применяется при анализе хозяйственной деятельности предприятия с целью углубленного понимания определения прибыль.

С помощью важнейших функций прибыли от реализации продукции руководство любой компании может:

- Характеризовать конечный результат деятельности предприятия,

- Определить показатели эффективности и стабильности,

- С помощью стимулирующей функции прибыли увеличить заработную плату, темп обновления основных средств, внедрять новые технологии (при условии увеличивающейся прибыли от реализации),

- Отчислять налоги и прочие платежи в бюджет государства (фискальная функция прибыли);

- Осуществлять мероприятия по оптимизации производственного процесса (контрольная функция прибыли).

Факторы прибыли от реализации продукции

Прибыль от реализации находится в зависимости от некоторых факторов, которые могут быть внутреннего и внешнего характера.

Среди внутренних факторов можно назвать:

- Количество продаваемой (выпускаемой) продукции, находящееся в прямой зависимости от рентабельности (если рентабельность растет, продажи растут, соответственно, прибыль от реализации увеличивается).

- Ассортиментная структура.

- Цена на продукцию (если увеличивается цена, то вырастет размер прибыли).

- Себестоимость товара (при росте себестоимости прибыль будет уменьшаться, уменьшая себестоимость можно увеличить размер прибыли).

- Коммерческие расходы.

Также существуют внешние факторы, напрямую не влияющие на размер прибыли от реализации, но оказывающие влияние на конечный объем продукции и ее себестоимость. Среди этих факторов:

- Амортизационные отчисления,

- Регулирование работы предприятия государственными органами,

- Природные условия,

- Рыночное настроение, которое проявляется во взаимодействии спроса и предложения и др.

Примеры решения задач

Количество проданной продукции – 100 штук,

Цена единицы продукции – 13 тыс. руб.,

Себестоимость единицы – 8,5 тыс. руб.

Налоговые платежи – 56 тыс. руб.

В=100 * 13 = 1300 тыс. руб.

Себестоимость всей партии проданной продукции рассчитаем умножением ее количества на себестоимость единицы:

С=100 * 8,5 = 850 тыс. руб.

Формула прибыли от реализации продукции выглядит так:

Преал = В – С — Н,

Преал=1300 – 850 – 56 = 394 тыс.руб.

Выручка компании – 495000 руб.

Выпущено изделий – 1200 штук,

Себестоимость единицы изделия – 198 руб.

Налоговые отчисления составили 12 % от выручки предприятия

С= 1200* 198= 237600 руб.

Налоговые выплаты составят:

Н=495 000 *0,12=59400 рублей.

Формула прибыли от реализации продукции подразумевает разность выручки от реализации и налоговых отчислений, себестоимости продукции:

Преал = В – Н — С,

Преал= 495 000 – 59 400 – 237600 =198 000 руб.

Источник: ru.solverbook.com

Себестоимость продукции и прибыль предприятия

Прибыль предприятия является важнейшей экономической категорией и традиционно считается основной целью деятельности любой коммерческой организации. Вместе с тем такая трактовка роли прибыли в настоящее время не является единственной.

С точки зрения современной англо-американской финансовой школы, которая получила признание во многих странах мира, в качестве приоритета в деятельности предприятия выступает не столько прибыль , сколько ее производная — максимизация доходов собственников. Такая целевая установка связана с тем, что предприятие может обеспечить рост прибыли, например за счет экономии затрат на техническое обслуживание производства или подготовку кадров, но в будущем это может привести к снижению эффективности его функционирования из-за высокого уровня износа основных фондов или низкого уровня менеджмента на предприятии. Поэтому речь, очевидно, должна идти не только о формировании финансовых ресурсов предприятия, в том числе и прибыли, но и о таких направлениях их распределения и использования, которые позволили бы предприятию максимизировать его рыночную стоимость и соответственно обеспечить рост доходов собственников. Вместе с тем без оптимизации прибыли предприятия этих целей достичь невозможно.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Прибыль на предприятии означает, что полученные доходы превышают все расходы , связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней, что позволяет государству выполнять возложенные на него функции.

В последнее время в литературных источниках используются различные показатели прибыли, в одних случаях дублирующие друг друга, в других — не соответствующие изменившимся законодательным и нормативным актам РФ. В связи с этим важным условием объективной оценки эффективности функционирования организаций является обеспечение единообразия показателей прибыли. Для характеристики прибыли предприятия рассмотрим основные ее виды, определенные нормативными правовыми актами по бухгалтерскому учету и законодательством РФ о налогах и сборах. Данная классификация видов прибыли представлена в форме № 2 приложения к балансу «Отчет о прибылях и убытках», где показываются валовая прибыль , прибыль от продаж , бухгалтерская и чистая прибыль . Пример расчета отмеченных показателей представлен в табл. 15.6.

Выручка (нетто) от продаж товаров, продукции, работ, услуг (за минусом НДС, акцизов)

Источник: intuit.ru

3. Выручка от реализации продукции (работ, услуг)

Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю. Выручка от реализации продукции – сумма денежных средств, полученных за поставку продукции потребителю (покупателю). Она является главным источником средств для возмещения затрат и образования доходов предприятий.

Кроме выручки от реализации продукции предприятие может получать выручку от прочей реализации (продажа основных средств, материалов и иного имущества). На размер выручки влияют объем реализуемой продукции, ее ассортимент, качество, уровень цен, ритмичность отгрузки, формы расчетов и др.

В настоящее время для составления финансовой отчетности выручка определяется по моменту отгрузки и предъявления платежных документов покупателю или транспортной организации. При объявлении учетной политики предприятие может выбрать метод определения выручки по моменту оплаты отгруженной продукции только для целей налогообложения.

При определении выручки по мере оплаты продукции прибыль от реализации будет меньше, чем при исчислении по моменту отгрузки, если имеет место задержка оплаты. Определение выручки по отгрузке при последующей оплате принесет больше начисленной прибыли, что может привести к дефициту реальных финансовых ресурсов, так как признание отгруженной, но еще не оплаченной продукции, реализованной для целей налогообложения, означает объявление прибыли и влечет за собой уплату налогов на прибыль, НДС и других платежей. В международной практике, как правило, используется метод определения выручки по отгрузке продукции. Считается, что данные по реализации и финансовым результатам по мере оплаты по счетам нарушают основной принцип учета – сопоставимость объема выручки и затрат на изготовление продукции.

4. Прибыль предприятия

Прибыль — форма денежных накоплений, экономическая категория, характеризующая финансовый результат хозяйственной деятельности. Прибыль, отражаемая в балансе предприятия за отчетный период, называется балансовая прибыль. Балансовая прибыль складывается из 3 элементов: 1. Прибыль (убыток) от реализации продукции, услуг определяется по формуле

|

(4.1) |

где Вб.н. — выручка от реализации продукции без НДС, акцизов; С/С — себестоимость. 2. Прибыль (убыток) от реализации имущества определяется по формуле

|

(4.2) |

где Вр.им. — выручка от реализации имущества (без НДС); ОС — остаточная стоимость имущества.

3. Внереализационные доходы и убытки (вду).

К внереализационным доходам относят:

- доходы от долевого участия в деятельности других П/П;

- дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятиям;

- доходы от сдачи имущества в аренду;

- присужденные или признанные должникам штрафы, пени, неустойки;

- положительные курсовые разницы по валютным счетам и т. д.

К внереализационным убыткам относят:

- судебные издержки;

- присужденные или признанные штрафы, пени, неустойки;

- некомпенсируемые потери от стихийных бедствий

- убытки от хищений;

- отрицательные курсовые разницы по валютным счетам и т. д.

Таким образом, балансовая прибыль (Пб) определяется по формуле

|

(4.3) |

Для оценки эффективности производства недостаточно знать абсолютный размер прибыли. Необходимо знать, при какой величине затрат получена эта прибыль. Для этого используют показатель общая рентабельностьопределяется по формуле

|

(4.4) |

где Пб— балансовая прибыль; З — затраты на производство.Рентабельность продукцииопределяется по формуле

| Р=П : С | (4.5) |

П — прибыль чистая от производства и реализации продукции; С — себестоимость реализованной продукции. Показатель рентабельности продукции находит применение при оценке целесообразности выпуска того или иного вида продукции, а также при регулировании цен на продукцию. Рентабельность производстваобпределяется по формулеР=П : СимП — прибыль чистая, Сим-стоимость имущества, с помощью которого осуществляется производствоПорог рентабельности— ситуация, при которой предприятие не имеет убытков, но еще не имеет и прибылей. Он определяется по формуле

|

(4.6) |

где Зпост— постоянные затраты; Зпер— переменные затраты; Вр— выручка от реализации.

Источник: studfile.net