В экономической литературе, особенно аналитического направления, зачастую встречается термин «балансовая прибыль организации», однако изучение действующих форм бухгалтерской отчетности позволяет сделать вывод об отсутствии в них данного показателя.

В настоящее время три из пяти основных форм финансовой отчетности содержат показатели прибыли:

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

*количество мест ограничено

Очевидно, что показатель балансовой прибыли с точки зрения нормативной документации по бухгалтерскому учету имеет другое название. В результате чего возникает резонный вопрос, какой же из перечисленных показателей прибыли выступает его законодательно закрепленным аналогом.

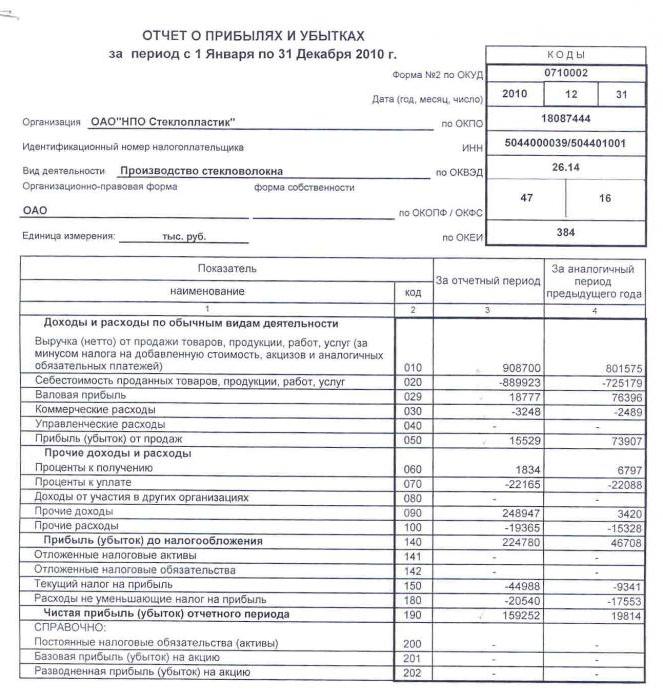

Таким показателем является прибыль до налогообложения, отражаемая по строке 2300 отчета о финансовых результатах организации.

Замечание 1

Балансовая прибыль до налогообложения отражает совокупный результат, полученный организации по итогам деятельности.

Порядок формирования балансовой прибыли до налогообложения

Существует несколько возможностей определения балансовой прибыли до налогообложения:

- балансовая прибыль до налогообложения определяется как разница доходов и расходов организации;

- балансовая прибыль до налогообложения определяется как сумма прибыли от продаж и сальдо прочих доходов и расходов;

- балансовая прибыль до налогообложения определяется как сумма доходов от основной и прочей деятельности, уменьшенная на величину расходов по основной и прочей деятельности.

«Балансовая прибыль до налогообложения»

Готовые курсовые работы и рефераты

Консультации эксперта по предмету

Помощь в написании учебной работы

Также балансовую прибыль до налогообложения можно выразить с помощью строк отчета о финансовых результатах:

- 2110 – выручка;

- 2310 – доходы от участия в других организациях;

- 2320 – проценты к получению;

- 2340 – прочие доходы;

- 2120 – себестоимость продаж;

- 2210 – коммерческие расходы;

- 2220 – управленческие расходы;

- 2330 – проценты к уплате;

- 2350 – прочие расходы.

В этом случае порядок расчета балансовой прибыли до налогообложения может выглядеть следующим образом:

$БП = 2110 + 2310 + 2320 + 2340 – 2120 – 2210 – 2220 – 2330 – 2350,$

где $БП$ – балансовая прибыль до налогообложения, рубли;

(2110 + 2310 + 2320 + 2340) – доходы организации, рубли;

(2120 + 2210 + 2220 + 2330 + 2350) – расходы организации, рубли.

$БП = (2110 – 2120 – 2210 – 2220) + (2310 + 2320 + 2340 – 2330 – 2350)$

где (2110 – 2120 – 2210 – 2220) – прибыль от продаж, рубли;

(2310 + 2320 + 2340 – 2330 – 2350) – сальдо прочих доходов и расходов, рубли.

Отчет о финансовых результатах позволяет ввести в формулу балансовой прибыли еще один показатель – валовую прибыль, определяемую как разность выручки и себестоимости продаж. Данный показатель отражается в отчете о финансовых результатах по строке 2100. В этом случае формула балансовой прибыли может иметь следующий вид:

$БП = (2100 – 2210 – 2220) + (2310 + 2320 + 2340 – 2330 – 2350),$

где (2100 – 2210 – 2220) – прибыль от продаж, рубли.

Рассмотрим порядок определения балансовой прибыли до налогообложения на конкретном примере.

Допустим, что организация за год изготовила и реализовала 5000 изделий по цене (без учета налога на добавленную стоимость) 2000 рублей за одно изделие.

Сокращенная себестоимость одного изделия составила 1050 рублей, коммерческие расходы – 150000 рублей, управленческие расходы – 550000 рублей.

Кроме того, организацией в течение года получены плата за предоставление в аренду здания склада в размере 300000 рублей, положительные и отрицательные курсовые разницы 16000 и 2000 рублей соответственно, прибыль от продажи транспортного средства в размере 50000 рублей.

Также организация понесла такие расходы как расходы по ремонту и содержанию сдаваемого в аренду здания склада в размере 40000 рублей, расходы по расчетно-кассовому обслуживанию, уплаченные банку, в размере 35000 рублей, проценты, уплаченные за пользование заемными средствами, в размере 300000 рублей.

Порядок определения балансовой прибыли до налогообложения можно представить в виде следующих этапов:

Определяется выручка (показатель по строке 2110 отчета о финансовых результатах) как произведение количества изделий и цены на них:

$В = 5000 х 2000 = 10000000$ рублей.

Определяется себестоимость продаж (показатель по строке 2120 отчета о финансовых результатах) как произведение количества изделий и неполной себестоимости одного изделия:

$С = 5000 х 1050 = 5250000$ рублей.

Определяется валовая прибыль (показатель по строке 2100 отчета о финансовых результатах) как разность выручки и себестоимости продаж:

$ВП = 10000000 – 5250000 = 4750000$ рублей.

Определяется прибыль от продаж (показатель по строке 2200 отчета о финансовых результатах) как разность валовой прибыли и коммерческих и управленческих расходов:

$Ппр = 4750000 – 150000 – 550000 = 4050000$ рублей.

Определяется величины прочих доходов (показатель по строкам 2310, 2320, 2340 отчета о финансовых результатах) как сумма их различных видов:

$ПД = 300000 + 16000 + 50000 = 366000$ рублей.

Определяется величина прочих расходов (показатель по строкам 2330, 2350 отчета о финансовых результатах) как сумма их различных видов:

$ПР = 2000 + 40000 + 35000 + 300000 = 377000$ рублей.

Определяется сальдо прочих доходов и расходов как разность прочих доходов и прочих расходов:

$Спр = 366000 – 377000 = -11000$ рублей.

Определяется балансовая прибыль до налогообложения:

$БП = 4050000 – 11000 = 4039000$ рублей.

Источник: spravochnick.ru

Чистая прибыль: формула расчета по балансу

Чистая прибыль – это основной источник собственного финансирования, который ежегодно накапливается на банковском счете предприятия. Величина прибыли – показатель того, насколько эффективно работает организация. Сумма облагается установленным налогом, а отчет о прибылях и убытках входит в состав обязательных документов финансовой отчетности. В связи с этим крайне важно владеть навыками расчета прибыли предприятия.

Как образуется прибыль?

Организация осуществляет реализацию товаров, услуг или работ. При этом установленная продажная стоимость выше фактической, в результате чего предприятие получает положительную разницу между ценами – доход.

В процессе реализации возможно развитие следующих сценариев:

- сумма выручки выше фактической себестоимости – формируется прибыль;

- сумма выручки равна себестоимости – прибыль не образуется, но и убыток тоже: выручки хватает на покрытие расходов;

- сумма затрат на реализацию и производство товара превышает сумму выручки – формируется убыток.

Целью каждого предприятия должно стать если и не получение максимальной прибыли, то хотя бы стремление к формированию необходимого для конкурентоспособной позиции чистого дохода.

Каково место чистой прибыли в системе дохода предприятия?

Прибыль – главная цель предпринимательства. С одной стороны, она имеет стимулирующий характер – в ее получении заинтересовано как руководство предприятия, так и работники. Ведь чем выше сумма прибыли, тем более высокую оплату труда могут получить сотрудники. С другой стороны, это выражение не всегда справедливо.

Все чаще встречаются случаи, когда прибыль несет эксплуататорский характер: предприятие увеличивает прибыль путем снижения заработной платы. Такой метод, возможно, и принесет некоторую выгоду, но эффект будет недолгим.

Прибыль становится единственно верным методом финансирования предприятия: уставный капитал не может прослужить долго без поступлений средств. Заемные деньги — тоже не лучший вариант для постоянного обеспечения компании. Отсутствие прибыли сводит на нет саму суть предпринимательства. На макроэкономическом уровне роль прибыли каждого предприятия огромна. С ее ростом увеличится доход государства, а, значит, в перспективе и общий уровень жизни.

Основные виды прибыли в экономике

Поняв, что прибыль – разница между общими доходами и расходами предприятия в денежном выражении, рассмотрим структуру прибыли с точки зрения экономики. Основные виды прибыли:

- от реализации;

- валовая;

- чистая;

- балансовая;

- маржинальная.

Существует еще более 15 показателей прибыли предприятия, позволяющих изучать ситуацию более подробно. Мы остановимся на тех, которые используются при составлении финансовой отчетности и характеризуют деятельность любого предприятия.

Характеристика маржинальной и балансовой прибыли

Показатель маржинальной прибыли применяют при расчете чистой прибыли. Кроме того, значение представляет собой особую ценность для оценки деятельности малого бизнеса. Определяется маржинальная прибыль по формуле: Пм = В — Рп, где:

- В – сумма выручки;

- Рп – расходы переменного характера (возникающие непосредственно в процессе основного производства, если таковое имеется).

Заинтересованность в таком незамысловатом показателе обуславливается быстрым расчетом и выявлением наиболее прибыльного направления или группы товаров. В результате предприятие принимает дальнейший план действий, будь то ликвидация отдельных производств или повышение нормы прибыли.

Балансовая прибыль – показатель, рассчитывающийся практически в конце длинной цепочки вычислений. Ее составляет разница между суммой полной выручки (с учетом прочих доходов) и полной себестоимостью (всех расходов). В расчет не берут сумму налога на доход предприятия. Мелкий бизнес определяет балансовую доходность как сумму чистого дохода до уплаты налога на прибыль.

Формулы расчета операционной и валовой прибыли

Валовая прибыль характеризует эффективность функционирования бизнеса. Показатель применяют для анализа любого типа предприятий. Валовую прибыль определяют по формуле: Пв = В – Себ, где:

- В – общая сумма выручки от реализации;

- Себ – себестоимость реализованной продукции (работ, услуг).

Как видно из формулы, валовая прибыль показывает сумму полученного дохода от продаж, не включая прочие доходы/расходы и налог на прибыль. Значение валовой прибыли полным образом отражает результаты от процесса реализации.

Операционная прибыль позволяет увидеть финансовый результат деятельности предприятия. Формула вычисления складывается из разницы общих доходов и расходов, себестоимости продукции, амортизационных отчислений. В математическом виде это выглядит так: Поп = В – Себ – Роп – А, где:

- В – общая сумма выручки от продаж;

- Себ – себестоимость реализованной продукции;

- Роп – сумма операционных расходов;

- А – сумма амортизационных отчислений.

Показатель операционной прибыли позволяет оценивать эффективность производства или торговую деятельность организации с учетом необходимости воспроизводства основных средств.

Чистая прибыль: формула расчета по алгоритму

Чистая прибыль – это та часть балансовой прибыли, которая остается в полном распоряжении компании и формируется только после выполнения обязательств перед государственным бюджетом. Существует несколько способов вычислить чистую прибыль предприятия. Однако, если располагать информацией об основных составляющих, без труда вычисляется чистая прибыль. Формула расчета состоит из нескольких действий. Разберем их по пунктам, составив алгоритм вычисления:

- Основываясь на данных отчета о финансовом результате, выявить общую сумму выручки предприятия.

- Вычесть из найденного значения сумму переменных расходов. Полученное значение характеризует маржинальную прибыль компании.

- Вычесть сумму расходов постоянного характера. В итоге образуется операционная прибыль.

- Вычесть сумму прочих расходов. Полученное значение – прибыль предприятия до вычета налогов (балансовая).

- Вычесть налоговые и прочие обязательные платежи в бюджет. Образовалась сумма чистой прибыли.

Использование для дальнейшего анализа финансовых результатов показателя маржинальной прибыли наиболее характерно для предпринимателей малого бизнеса, а операционной – для крупных организаций.

Формулы чистой прибыли для РФ и некоторых стран СНГ

Во многих странах СНГ в ведении бухучета, основывающегося на советской системе, так выполняют расчет чистой прибыли:

- Пф – финансовая прибыль (разница финансового дохода и расхода);

- Пв – валовая прибыль;

- Поп – операционная прибыль;

- Н – сумма налогов и обязательных платежей в бюджет.

Данные для расчета указаны в отчете о финансовом результате деятельности предприятия. Используя формулы расчета валовой и операционной прибыли, можно без труда найти все переменные значения.

Существует еще одна общая формула расчета чистой прибыли предприятия: Чп = В – Себ + Д – Р – Н, где:

- В – общая сумма выручки;

- Себ – полная себестоимость реализованной продукции;

- Д – прочие доходы;

- Р – прочие расходы;

- Н – сумма налогов и обязательных платежей.

Если внимательно присмотреться к переменным значениям формулы, можно убедиться в том, что она идентична первому методу расчета чистой прибыли. Разница лишь в том, что в данном случае значения валовой и операционной прибыли заменены составляющими для их нахождения.

Чистая прибыль: формула расчета по балансу предприятия

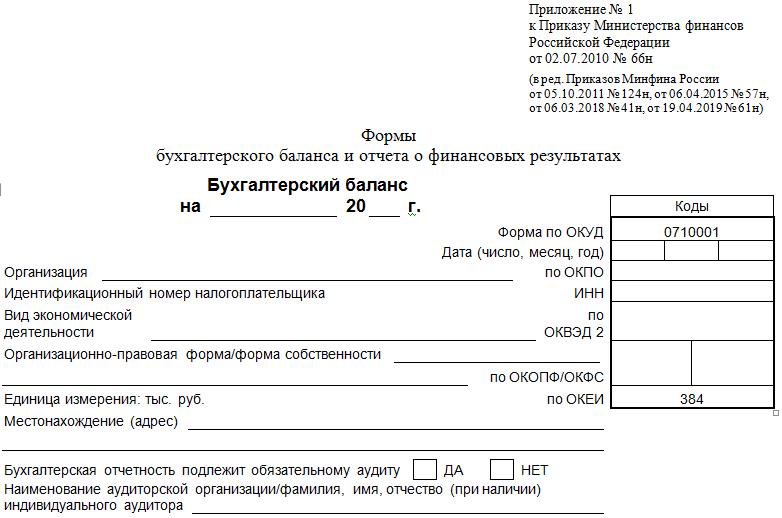

Бухгалтерский баланс – обязательный документ финансовой отчетности, на основе которого проводится анализ и заполнение многих других бумаг. Для того чтобы выполнить действия, необходимо вспомнить коды необходимых для расчета показателей:

- 2110 – «Выручка».

- 2120 – «Себестоимость продаж».

- 2210 – «Коммерческие расходы».

- 2220 – «Административные расходы».

- 2310 – «Доходы от других организаций».

- 2320 – «Проценты к получению».

- 2330 – «Проценты к уплате».

- 2340 – «Прочие доходы».

- 2350 – «Прочие расходы».

- 2410 – «Налог на прибыль».

В бухгалтерском балансе в статье 2400 отражена чистая прибыль. Формула расчета по балансу приобретет следующий вид:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Рассчитываем чистую прибыль на примере

Рассмотрим ситуацию на предприятии с предоставленными исходными данными: ТОО «Х» за отчетный год реализовало 89 тыс. единиц товара по цене 100 руб. за штуку при фактической себестоимости 55 руб. за штуку. Выявлены операционные расходы на сумму 256 тыс. руб. Сумма налога на прибыль составила 56 тыс. руб. Определить чистую прибыль. Выполним действия:

- Вычислим выручку от продаж: В = 89 000 × 100 = 8 900 000 руб.

- Определим величину себестоимости: Себ = 89 000 × 55 = 4 895 000 руб.

- Рассчитаем показатель валовой прибыли: Пв = 8 900 000 – 4 895 000 = 4 005 000 руб.

- Определим размер прибыли до налогообложения: Пв – Р = 4 005 000 – 256 000 = 3 749 000 руб.

- Вычислим искомое значение – чистую прибыль: 3 749 000 – 56 000 = 3 693 000 руб.

В отчетном году 3 млн 693 тыс. рублей составила чистая прибыль. Формула расчета, пример наглядно показывают, как именно производится вычисление чистой прибыли согласно алгоритму. Стоит отметить, что в условии не было сказано о прочих доходах предприятия, поэтому показатель не использовался в вычислениях.

Показатели рентабельности и нормы чистой прибыли

В финансовом анализе используется еще один показатель деятельности предприятия – норма чистой прибыли. Формула расчета состоит из значений чистой прибыли и общей суммы выручки: Нп = Пч ÷ В × 100%. Считается, что при эффективной деятельности предприятия показатель коэффициента составляет ≈ 0.2.

Таким образом, показатель доходности предприятия любого направления – это всегда норма чистой прибыли. Формула расчета по балансу основывается на составляющих значения. Распишем алгоритм вычисления по строкам бухгалтерского баланса:

- Чистая прибыль значится в строке 2400, а сумма выручки – в строке 2110.

- Вычислить результат частного строки 2400 и 2110.

- Полученное число умножить на 100%.

- Результат выполненных действий – норма чистой прибыли.

Кроме Нп.ч., в финансовом анализе применяют значение рентабельности чистой прибыли. Рентабельность – показатель эффективности экономической деятельности. В рассматриваемом случае он характеризует величину доходности реализации. Формула расчета рентабельности чистой прибыли или коэффициент чистой рентабельности выглядит как отношение чистой прибыли к сумме выручки: Кч.р. = Пч ÷ В.

Коэффициент показывает, сколько чистого дохода приходится на рубль реализованных работ, услуг или товаров. При помощи баланса можно расчитать значение, используя отношение строк 2400 к 2110.

Чистая прибыль банка: формула расчета

Для характеристики результата деятельности банка также применяется чистая прибыль. Формула расчета состоит из показателей валовой прибыли и расходов административно-хозяйственного характера: Пч = Пв – Р.

Норма чистой прибыли для банка определяется как отношение чистой прибыли к собственному капиталу: Нч.п. = Пч ÷ Ксоб. Полученный коэффициент переводят в проценты путем умножения на 100%.

Значение чистой прибыли в финансовом анализе

Цели и направления использования показателя чистой прибыли сводятся к финансовому анализу и прогнозированию дальнейшей деятельности предприятия. Уполномоченные лица могут использовать показатель чистой прибыли в целях оценки:

- степени заинтересованности инвесторами;

- способности выполнения обязательств;

- вероятности возможного привлечения собственников или акционеров;

- устойчивости и стабильности предприятия.

Существует несколько методов анализа, при проведении которых фигурирует чистая прибыль. Наиболее часто используют факторный и статистический анализ.

Первый метод подробно рассматривает факторы, влияющие на размер чистой прибыли: сумму выручки, доходов и расходов, налогов. Для проведения анализа необходимо оценить годовое изменение показателей, формирующих чистую прибыль. Исходя из результатов, можно будет определить, какой именно фактор влияет на доходность больше всего.

Второй метод акцентирует внимание на характеристике изменений показателя чистой прибыли по отчетным периодам (годам или другим установленным рамкам). Числовые данные рассматривают в различной последовательности, чтобы достичь максимальной эффективности прогнозирования. Могут быть использованы: экспоненциальный, логарифмический, линейный и другие методы работы с числами.

Кроме анализа показателя чистой прибыли, проводят и сравнение с другими данными финансового анализа. Например, с показателями выручки или чистых активов.

Вне зависимости от того, каков размер предприятия и его направленность, одним из основных характеристик эффективности экономической деятельности является чистая прибыль. Формула расчета состоит из других показателей доходности предприятия. Конечные данные заносят в документы финансовой отчетности. Они также могут быть использованы для оценки и прогнозирования деятельности предприятия. Необходимо помнить, что за расчетами стоит важная информация о достоинствах и недостатках реализационного процесса.

Источник: businessman.ru

Как посчитать нераспределенную прибыль в балансе: формула. Счет 84. Нераспределенная прибыль (непокрытый убыток)

Как посчитать нераспределенную прибыль в балансе? Возможно, вы часто слышали словосочетание «нераспределенная прибыль» и задавались вопросом, что это значит? Подобно тому, как отдельные лица откладывают часть своей заработной платы для покрытия будущих непредвиденных расходов, компании также делают то же самое. Компании откладывают часть своей прибыли на различные цели, такие как выплата долгов, резервный фонд или реинвестирование в основной бизнес для расширения. Такие сбережения в бухгалтерской терминологии называются «нераспределенной прибылью».

Введение

Нераспределенная прибыль — это прибыль, не распределенная между акционерами. Именно поэтому эти средства называются «сохраненными», а не распределенными. Нераспределенная прибыль — совокупная цифра. Это означает, что сумма нераспределенной прибыли показывает сумму всех прибылей, которые компания сохранила к определенной дате. Следовательно, она не относится только к одному финансовому году, но относится ко всем финансовым годам до вышеуказанной даты.

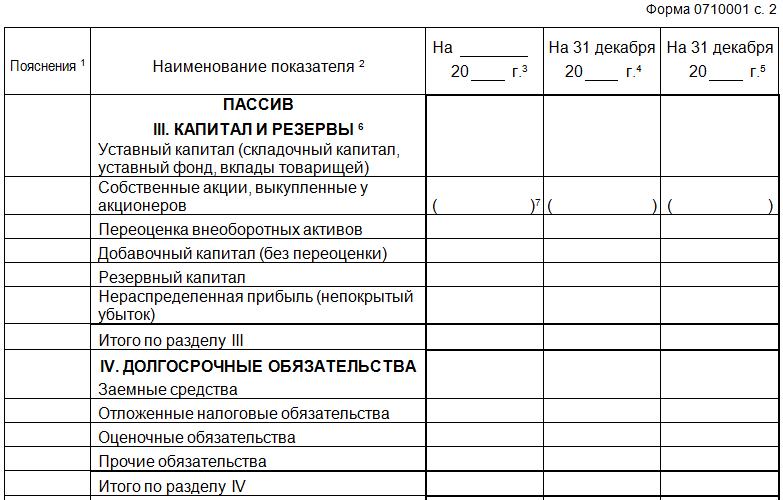

Отражение нераспределенной прибыли в балансе предприятия осуществляется по 3-му разделу пассива. Ее величина уменьшается при возникновении убытков, а в результате получения прибыли увеличивается. Этот показатель также носит название «накопленная прибыль», «накопленный доход» или «неделимая прибыль».

Величину остатка нераспределенной прибыли за предыдущие годы можно подсчитать как сумму кредитового оборота счета 84. В результате действия факторов, которые определили получение нераспределенного убытка компанией в текущем году, эта компания может компенсировать его за счет остаточной стоимости нераспределенной прибыли, накопленной за прошлые годы.

Нераспределенная прибыль: формула

Вообще говоря, этот показатель характеризует общую сумму прибыли, полученной компанией с момента ее создания, за вычетом любых понесенных убытков и суммы прибыли, распределенной между акционерами. Показатель нераспределенной прибыли также может быть отрицательным числом. Это происходит, когда общие убытки до даты увеличивают прибыль. Такие накопленные убытки также называют «накопленным дефицитом».

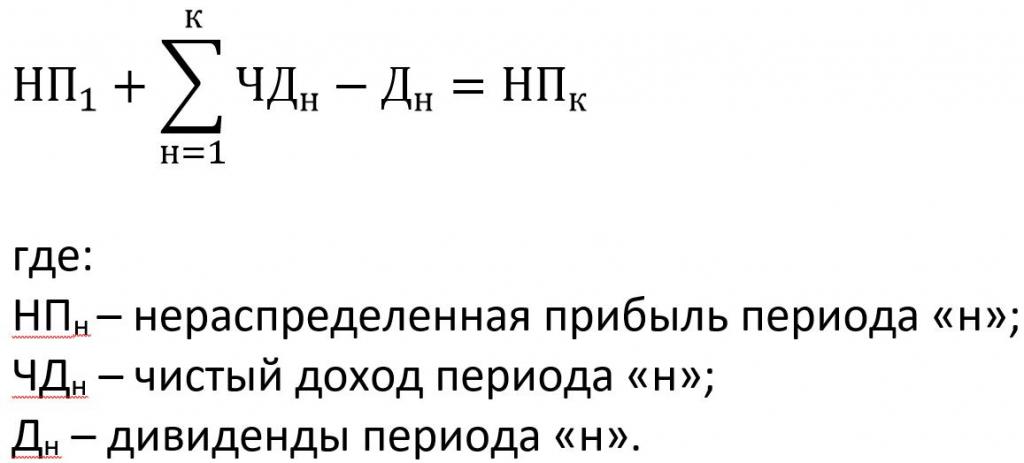

Формула для нераспределенной прибыли за данный период выглядит таким образом, как на картинке ниже.

Сумма, указанная в балансовом отчете как «нераспределенная прибыль», обозначается как «Конечная нераспределенная прибыль» (НПк).

Как видно из формулы, нераспределенная прибыль равна разности значения суммы чистого дохода и выплаченных дивидендов, просуммированных с предыдущим значением самой нераспределенной прибыли, в соответствии с определением и экономическим смыслом показателя.

Порядок учета показателя

Нераспределенная прибыль в балансе — это итог счета 84 пассива баланса. Его величина представляет собой накопленную сумму чистой прибыли компании с момента ее создания. Следовательно, сумма накопленного заработка может быть положительным или отрицательным числом.

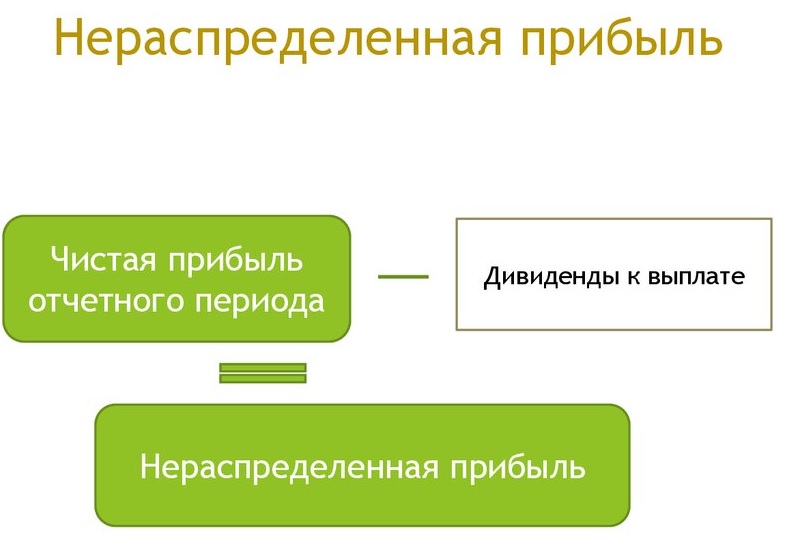

Если компания не имела нераспределенной прибыли или нераспределенного убытка, отраженных по счету 84, финансовый результат за год будет равен чистой прибыли из соответствующего отчета.

Изменения нераспределенной прибыли в текущем отчетном периоде по сравнению с предыдущим отчетным периодом прямо не отражены в бухгалтерском балансе. Однако посчитать нераспределенную прибыль в балансе можно, вычитая значение показателя прошлых лет из соответствующего значения текущего года. В случае каких-либо изменений в учетной политике или практике, принятой компанией в текущем финансовом году, компания также может пересчитать начальную нераспределенную прибыль. Цель этой практики — сообщать об изменениях нераспределенной прибыли в текущем цикле бухгалтерского учета в связи с изменением политики.

Причины отрицательного нераспределенного дохода

Может быть две причины отрицательной нераспределенной прибыли:

- Накопленные убытки компании превышают накопленные прибыли с момента создания.

- Компания распределила большое количество дивидендов, сохранив небольшой резерв в качестве нераспределенной прибыли.

Капитализация нераспределенной прибыли

Компания также может капитализировать свою нераспределенную прибыль путем выпуска бонусных акций. Оставшаяся часть нераспределенной прибыли может быть распределена в качестве дивидендов или перенесена в качестве нераспределенной прибыли в следующий учетный цикл. Как посчитать в балансе номинальную цену бонусных акций, которые необходимо выпустить с целью капитализации нераспределенной прибыли? Все просто – необходимо размер нераспределенной прибыли, подлежащей капитализации, разделить на количество акций, в результате чего получится номинальная цена акции.

Факторы, влияющие на сохранение прибыли

- Возраст компании: чем дольше срок жизни компании, тем выше нераспределенная прибыль. У компании будет больше нераспределенной прибыли, если она существует давно, так как у нее больше времени для сбора накопленной прибыли.

- Дивидендная политика: компания, имеющая щедрую политику распределения дивидендов, будет иметь меньшую нераспределенную прибыль. Такая компания распределяет дивиденды чаще, чем компания с консервативной политикой распределения дивидендов.

- Рентабельность: у бизнеса с более высокой маржой прибыли обычно будет более высокая нераспределенная прибыль, поскольку эти компании зарабатывают больше и, следовательно, могут экономить более высокие суммы в качестве нераспределенной прибыли.

Отчет по данному показателю

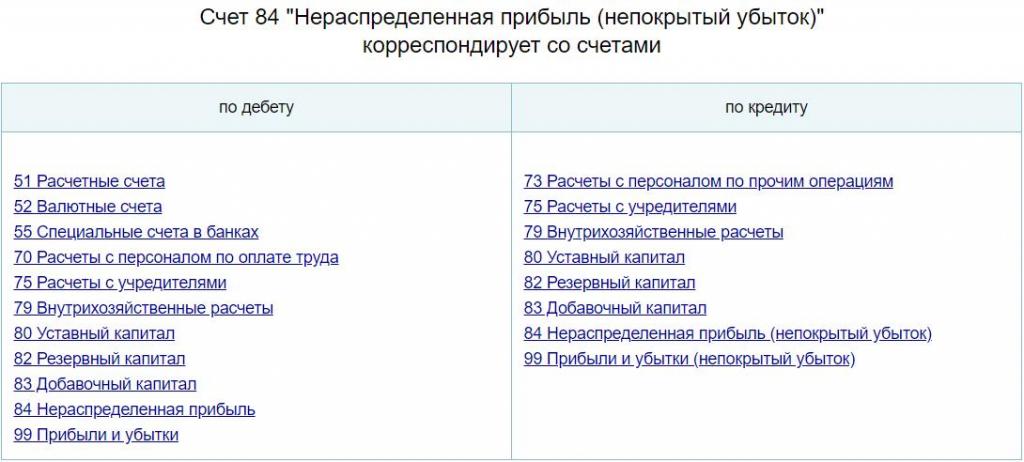

Чтобы посчитать нераспределенную прибыль в балансе предприятия, прежде всего следует обратить внимание на корреспондентские счета и бухгалтерские проводки, которые осуществляются по счету 84.

Необходимо помнить, что в балансе предприятия счет нераспределенной прибыли корреспондирует с вышеуказанными счетами. Это означает, что бухгалтерские проводки по данному счету могут осуществляться путем перевода денег предприятия согласно операциям по расчету с партнерами, стейкхолдерами, персоналом, увеличения или уменьшения всех видов капитала предприятия.

Поскольку нет точной информации об изменениях в бухгалтерском балансе нераспределенной прибыли, как посчитать данный показатель, компании могут принимать решение самостоятельно. Например, подготовить отдельный отчет под названием «Отчет о нераспределенной прибыли». Целью данного отчета является описание изменений в нераспределенной прибыли за данный отчетный период. Этот отчет подготовлен в соответствии с применимыми стандартами бухгалтерского учета, такими как GAAP, IND AS или IFRS.

Этот отчет выполняет сверку начальных и конечных нераспределенных доходов за период. В этом отчете используется такая информация, как чистая прибыль за текущий отчетный период, начальный баланс нераспределенной прибыли, дивиденды, распределенные в текущем периоде и т. д.

Отчет о полученной прибыли может быть опубликован в виде отдельного отчета или дополнен балансом или отчетом о прибылях и убытках.

Балансовые проводки, которые осуществляются по счету 84

В первую очередь может возникнуть вопрос: нераспределенная прибыль в балансе – актив или пассив? Как уже отмечалось выше, этот показатель отражается по 84-му счету пассива баланса.

Проводки, осуществляемые в конце соответствующих периодов, приведены ниже.

В соответствии с указанными проводками осуществляется кредитование и дебетование корреспондентских счетов, в результате которого и рассчитывается балансовое значение показателя нераспределенной прибыли предприятия.

Очевидно, что в результате вышеуказанных проводок учитывается как прибыль, так и убыток от деятельности предприятия за отчетный период, соответственно, числовое значение счета 84 может как увеличиваться, так и уменьшаться.

Отражение показателя прошлых лет

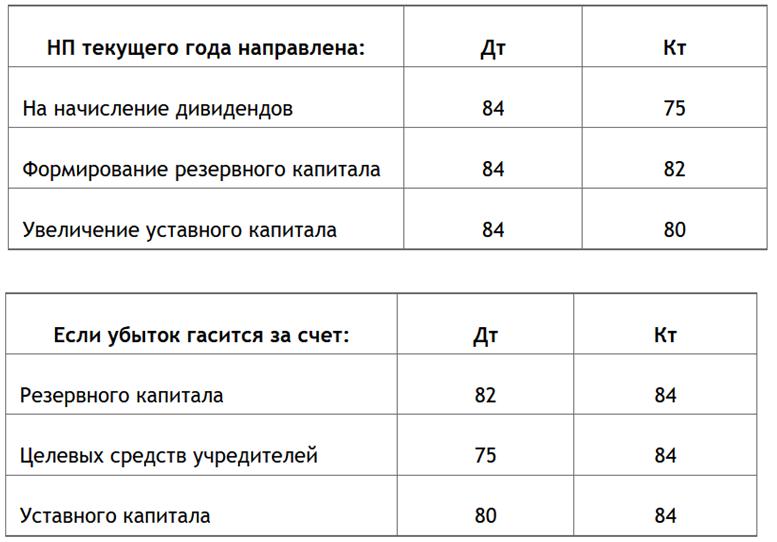

Нераспределенная прибыль прошлых лет отражается по счету 84 в соответствии с вышеуказанной формулой. Для того чтобы отразить по балансу проводки со счетом 84 за прошлые годы, используются бухгалтерские проводки, указанные в таблице ниже.

В результате осуществления всех необходимых проводок в конце отчетного периода на бухгалтерском балансе предприятия по счету 84 отображается общий итог относительно нераспределенной прибыли (непокрытого убытка) за отчетный и все предыдущие периоды кумулятивным (накопительным) методом. Таким образом, всегда можно проанализировать деятельность предприятия, результаты которой учитывают выплату всех обязательных платежей и дивидендов, основываясь на числовом значении этого счета.

Источник: fin-az.ru