Для организаций и ИП приближается срок представления расчета 6-НДФЛ за I квартал 2023 года. Расчет необходимо сдавать по обновленной форме и по новым правилам. Сроки представления отчетности также были изменены. Рассказываем, как правильно представить 6-НДФЛ за I квартал 2023 года.

Новая форма 6-НДФЛ за I квартал 2023 года

Изменения формы были обусловлены переходом компаний с 2023 года на уплату налогов посредством ЕНП на ЕНС, а также введением единых сроков уплаты налогов. Обновленный расчет включает в свой состав:

- титульный лист;

- раздел 1 «Данные об обязательствах налогового агента»;

- раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

- приложение № 1 « Справка о доходах и суммах налога физического лица».

В обновленной редакции расчета в разделе 1 были изменены штрихкоды, а также наименование строки 020, которая служит для отражения суммы НДФЛ, подлежащей перечислению за последние три месяца отчетного периода. Вместо полей 021 и 022 для указания сроков перечисления НДФЛ и сумм налога в расчете появились новые поля 021, 022, 023 и 024.

В новых полях необходимо отражать суммы исчисленного и удержанного НДФЛ, подлежащие перечислению по первому, второму, третьему и четвертому срокам перечисления отчетного квартала соответственно. При этом в разделе 1 больше не требуется указывать сроки перечисления налога и разбивать сумму удержанного налога по срокам перечисления НДФЛ.

Как и прежде, расчет составляют и представляют в ИФНС за I квартал, полугодие, девять месяцев и год. При этом заполнять 6-НДФЛ за I квартал необходимо по новым правилам.

Как заполнить 6-НДФЛ за I квартал 2023 года

Расчет заполняют на основании данных учета доходов, выплаченных работникам, предоставленных им вычетов и удержанных сумм НДФЛ, содержащихся в регистрах налогового учета. В расчете обязательны к заполнению все реквизиты и суммовые показатели, а при отсутствии значения по суммовым показателям – в соответствующем поле указывают ноль.

В разделе 1 6-НДФЛ за I квартал 2023 года в поле 020 указывают сумму НДФЛ, подлежащую перечислению за последние три месяца года по всем работникам. В поле 021 указывают сумму исчисленного и удержанного НДФЛ, подлежащую перечислению за период с 1 января по 22 января. В поле 022 отражают сумму исчисленного и удержанного НДФЛ, подлежащую перечислению за период с 23 января по 22 февраля.

В поле 023 – НДФЛ за период с 23 февраля по 22 марта. В 6-НДФЛ за I квартал поле 024 заполнять не нужно. Сумма налога, подлежащая перечислению за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений заполненных полей 021–023.

В разделе 2 указывают обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала года по соответствующей налоговой ставке. В отличие от первого раздела, раздел 2 расчета заполняют уже по данным за весь квартал, а не за период с 1 января по 22 марта 2023 года.

Запись вебинара Новое в отчете 6-НДФЛ и приложении 1

Соответственно, в поле 110 «Сумма дохода, начисленная физическим лицам» необходимо указывать обобщенную по всем работникам сумму начисленного дохода нарастающим итогом с начала 2023 года. В свою очередь в поле 140 «Сумма налога исчисленная» нужно указать обобщенную по всем работникам сумму исчисленного НДФЛ нарастающим итогом с начала 2023 года.

Приложение № 1 « Справка о доходах и суммах налога физического лица» к расчету 6-НДФЛ за I квартал 2023 года не заполняют. Данное приложение сдают исключительно по итогам прошедшего года.

Как и в какие сроки сдавать 6-НДФЛ за I квартал 2023 года

По общему правилу 6-НДФЛ за I квартал 2023 года необходимо представить в налоговую инспекцию по месту учета в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи. Но если численность сотрудников компании, получивших доходы в налоговом периоде, меньше 10 человек, то компания вправе представить расчет на бумажном носителе непосредственно в ИФНС (лично или через представителя) или по почте.

При сдаче расчета необходимо учитывать новые сроки представления налоговой отчетности, вступившие в силу с 1 января 2023 года. По новым правилам 6-НДФЛ необходимо представлять не позднее 25-го числа месяца, следующего за прошедшим отчетным периодом (п. 2 ст. 230 НК РФ).

Напомним, ранее крайним сроком сдачи 6-НДФЛ являлся последний день месяца, следующего за окончанием очередного отчетного квартала. Соответственно, теперь расчет за I квартал нужно сдать до 25 апреля включительно.

Датой представления 6-НДФЛ считают:

- дату, зафиксированную в подтверждении даты отправки оператора электронного документооборота;

- дату фактического представления в налоговый орган лично или представителем налогового агента;

- дату отправки почтовым отправлением с описью вложения (при отправке по почте).

Непредставление, равно как и несвоевременное представление расчета 6-НДФЛ за I квартал 2023 года повлечет привлечение налогового агента к ответственности по п. 1.2 ст. 126 НК РФ. Штраф, согласно данной норме, составляет 1 000 рублей за каждый полный или неполный месяц просрочки сдачи расчета.

Кроме того, просрочка представления расчета на 20 и более дней является основанием для блокировки банковского счета налогового агента (п. 3.2 ст. 76 НК РФ).

Новая форма 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Для создания отчета необходимо воспользоваться сервисом 1С-Отчетность (рис. 1).

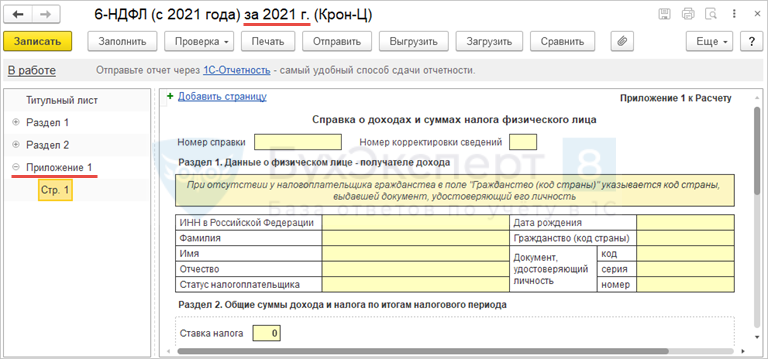

6-НДФЛ приложение № 1 образец заполнения

Приложение № 1 к расчету 6-НДФЛ представляет собой справку о доходах и суммах налога физических лиц . Работодатели заполняют эту справку и сдают её только по итогам года. Приложение ежеквартально подавать не надо. В статье приведен образец заполнения Приложения 1 расчета 6-ндфл.

Заполнение Приложения № 1 к 6—НДФЛ

При подаче Расчета за год необходимо заполнить «Справку о доходах и суммах налога физических лиц» по каждому физическому лицу, которому в 2022 году выплачивались доходы, облагаемые НДФЛ.

В ней отражаются сведения о доходах физлиц за 2022 год и информация о НДФЛ (об исчисленном, удержанном и перечисленном налоге, о невозможности удержать налог), а также о доходе, с которого налог не удержан, и сумме этого налога.

Справка является Приложением 1 к расчету 6-НДФЛ , который подают за год.

Построчное заполнение Приложения № 1 к 6-НДФЛ год выглядит следующим образом:

Раздел 1. Данные о физическом лице — получателе дохода

- «00» — при составлении первичной справки;

- «01», «02» и др. — при составлении корректирующей справки взамен ранее представленной;

- «99» —указывается при составлении аннулирующей справки взамен ранее представленной

- «1» — если физлицо — налоговый резидент РФ (кроме работающих по найму в РФ на основании патента);

- «2» — если физлицо не является налоговым резидентом РФ;

- «3» — если физлицо-ВКС не является налоговым резидентом РФ;

- «4» — если физлицо-участник госпрограммы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом РФ), не является налоговым резидентом РФ;

- «5» — если физлицо-иностранный гражданин (либо лицо без гражданства) признан беженцем или получил временное убежище в РФ, не является налоговым резидентом РФ;

- «6» — если физлицо-иностранный гражданин работает по найму в РФ на основании патента;

- «7» — если физлицо-ВКС является налоговым резидентом РФ

Раздел 2. Общие суммы доходов и налога по итогам налогового периода

- НДФЛ налогового агента, в том числе с дивидендов — 182 1 01 02010 01 1000 110;

- НДФЛ с доходов, облагаемых ставке 15%, — 182 1 01 02080 01 1000 110

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

- Если не хватило места для вычетов — «Код вычета», «Сумма вычета».

- Если было получено несколько уведомлений — «Код вида уведомлений», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

Раздел 4. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма не удержанного налога

Приложение к Справке

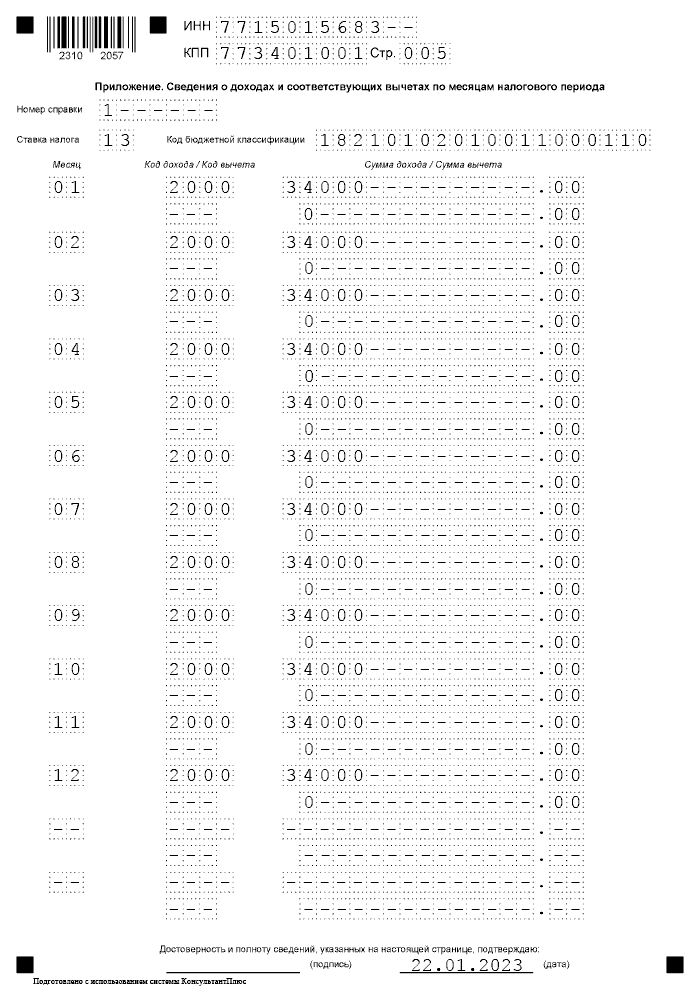

В новой форме Справки дается информация о доходах и вычетах гражданина с разбивкой по месяцам. Отражаются эти данные в приложении. Здесь нужно указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код.

Месяцы должны указываться в хронологическом порядке. Если в каком-то месяце были разные виды доходов, то его следует указать в нескольких строках.

В столбце «Код дохода / Код вычета» нужно указать соответствующий код. Код вычета и его сумма указывается в том случае, если по соответствующему виду дохода предусмотрен вычет либо он подлежит налогообложению не в полном размере.

Предлагаем ознакомиться с образцом заполнения 6-НДФЛ в статье «Образец заполнения 6 НДФЛ»

6 НДФЛ приложение 1: образец заполнения

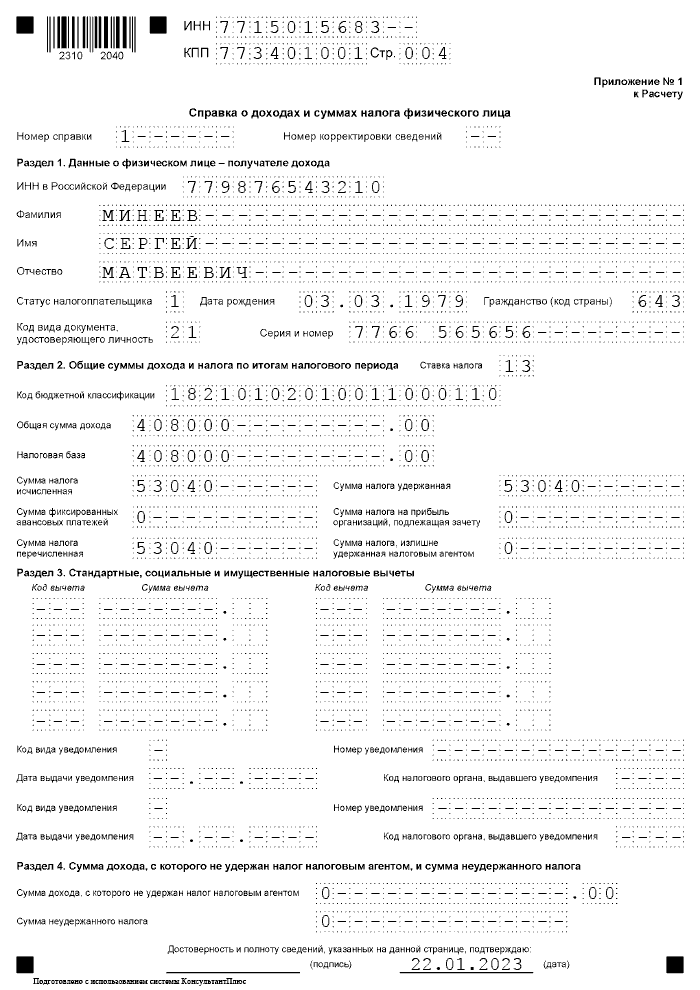

Рассмотрим образец заполнения приложения 1 формы 6—НДФЛ на одного сотрудника. Этот сотрудник ежемесячно получал постоянную зарплату и не имел прав на социальные, имущественные и иные налоговые вычеты.

Исходные данные, используемые в примере:Ф.И.О. — Минеев Сергей Матвеевич

Общая сумма полученного за год дохода = 34 000 руб. х 12 месяцев = 408 000 руб.

Налоговая база — 408 000 руб.

Ставка налога — 13%

Исчисленная сумма налога — 408 000 руб. х 13% = 53 040 руб.

Сумма налога удержанная — 53 000 руб.

Сумма налога перечисленная — 53 000 руб.

Образец заполнения приложения 1 расчета 6 НДФЛ в нашем случае будет выглядеть следующим образом:

Источник: www.yourbuhg.ru

НОВАЯ 6-НДФЛ 2021. Обзор

В состав нового отчета 6-НДФЛ в 2021 году входит:

- Титульныйлист

- Раздел 1 «Данные об обязательствах налогового агента» (похоже на данные, содержащиеся в Разделе 2 текущей версии 6-НДФЛ). При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» (похоже на данные, содержащиеся в Разделе 1 текущей версии 6-НДФЛ).

- Приложение №1. Справка о доходах и суммах налога физического лица (совпадает с текущей версией 2-НДФЛ) – заполнять данное приложение необходимо будет только в годовом 6-НДФЛ.

Основное отличие новой формы расчета 6-НДФЛ от старой заключается в отсутствии двух показателей – даты получения дохода и даты удержания налога.

Рассмотрим подробнее новые правила заполнения 6-НДФЛ:

Для создания нового отчета 6-НДФЛ следует в 1С-Отчетности (Отчетность, справки) выбрать отчет «6-НДФЛ с 2021 г.»:

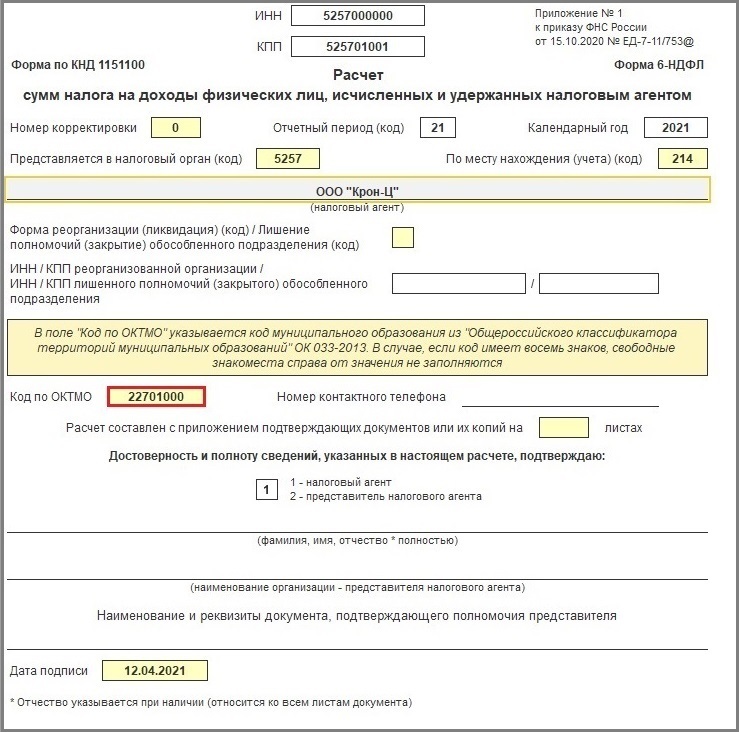

Шаг 1. Заполняем титульный лист

На Титульном листе отражаются сведения о налоговом агенте, он практически не изменился по сравнению со старым бланком. Форма 6-НДФЛ подается по каждому ОКТМО отдельно.

На титульном листе расчета указывают:

— ИНН и КПП организации.

— Номер корректировки. Для первичной формы проставляется значение 000, если инспектор требует уточнений, то отчет перезаполняется и в этом окне указывается код 001, 002 и т. п.

— Расчетный период в соответствии с установленным значением (21 — 1 квартал, 31 — 2 квартал, 33 — 3 квартал, 34 — год).

— Код территориальной ИФНС, в которую направляется отчетность (в соответствии с локальным расположением).

— Графа «По месту нахождения» отражает принадлежность налогоплательщика (организация или ИП) в системе налогообложения.

— В поле «Налоговый агент» — наименование организации, предоставляющей сведения (краткое или полное).

— Код муниципального образования ОКТМО

Внимание.

Дата подписи, указанная на титульном листе влияет на автоматическое заполнение расчета по форме 6-НДФЛ, а именно на заполнение строки 170 раздела 2. Строка 170 «Сумма налога, не удержанная налоговым агентом» заполняется по учетным данным программы, определенным по состоянию на дату подписи отчета. Например, заработная плата за март 2021 года была выплачена 10.04.2021. Чтобы сумма удержанного налога в апреле 2021 года не отразилась в строке 170 расчета за 1 квартал 2021 года, дата подписи отчета должна быть не ранее чем 10.04.2021.

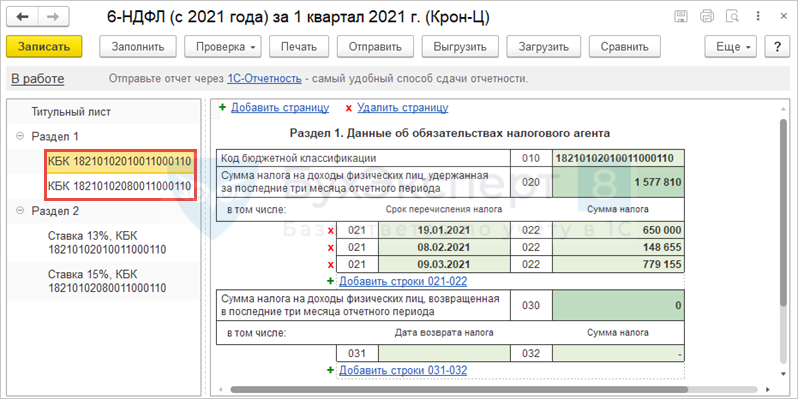

Шаг 2. Заполняем раздел 1

В разделе 1 отражается информация по обязательствам работодателя перед бюджетом. Здесь нужно указать сумму удержанного НДФЛ и сроки уплаты налога.

Сначала указывается код бюджетной классификации для уплаты НДФЛ, затем сумма подоходного налога, обобщенная по всем сотрудникам, за последние 3 месяца отчетного периода.

При этом если ваши работники получили доходы по разным ставкам, заполните несколько разделов 2, указав ставку. Укажите код КБК, который соответствует той или иной ставке налога:

— 182 1 01 02010 01 1000 110 — для налога, удержанного по ставке 13%

— 182 1 01 02080 01 1000 110 — для НДФЛ, удержанного по ставке 15%

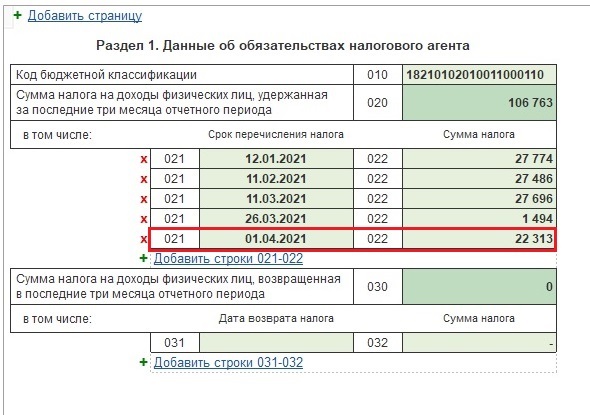

Алгоритм, как вычислить сумму удержанного налога в 6-НДФЛ в стр. 020 таков:

1. В полях 021 указать даты, не позднее которых должны быть перечислены удержанные суммы налога. Это сроки, не позднее которых следует перечислить НДФЛ, т.е. не фактические даты перечисления НДФЛ, а планируемые.

Внимание.

В поле 021 могут попасть даты следующего квартала;

Если заработная плата за март 2021 года выплачена 31 марта, она отражается в Разделе 1 расчета 6-НДФЛ за первый квартал 2021 года следующим образом:

— в поле 021 – 01.04.2021;

— в поле 022 – сумма НДФЛ с заработной платы за март 2021 года.

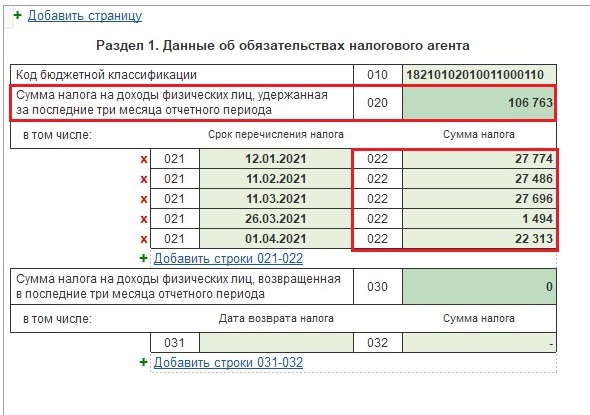

2. В поле 022 отразить обобщенную сумму удержанного налога, подлежащую перечислению в указанную в поле 021 дату.

3. В поле 020 просуммировать НДФЛ, удержанный за последние три месяца отчетного периода.

Значение из поля 020 должно соответствовать сумме всех заполненных полей 022

Внимание.

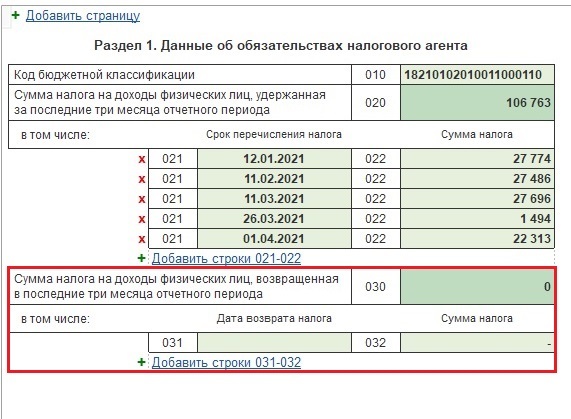

В новой 6-НДФЛ дается более детальная расшифровка по возврату:

— В новом поле 030 нужно показать возвращенный налог за последние 3 месяца

— В новых полях 031 и 032 придется показать дату возврата НДФЛ и

каждую сумму разбить по дням

В текущих версиях ПП 1С для 030 строки пока не реализовано ее автозаполнение. В будущем сюда будут попадать суммы налога, которые были возвращены в течение последних трех месяцев отчетного периода.

Шаг 3. Заполняем раздел 2

В разделе 2 расчета 6-НДФЛ отражаются суммарные показатели начисленного дохода и удержанного НДФЛ нарастающим итогом с начала года по конкретной налоговой ставке.

Информация Раздела 2 новой редакции 6-НДФЛ похожа на данные, которые отражались в Разделе 1 прошлой версии отчета.

Если налоговый агент перечисляет НДФЛ по нескольким ставкам (13%, 15%, 30%, 35%), он формирует Раздел 2 по каждой ставке.

Изменения в разделе 2:

1. Появились поля для указания КБК (поле 010)

2. Нужно разбивать доходы на:

— дивиденды (111),

— зарплату по трудовым договорам (112)

— доходы по ГПХ (113)

3. В новом поле 120 нужно указать количество физлиц, получивших доход

4. Придется показать НДФЛ с дивидендов в отдельной строке 141

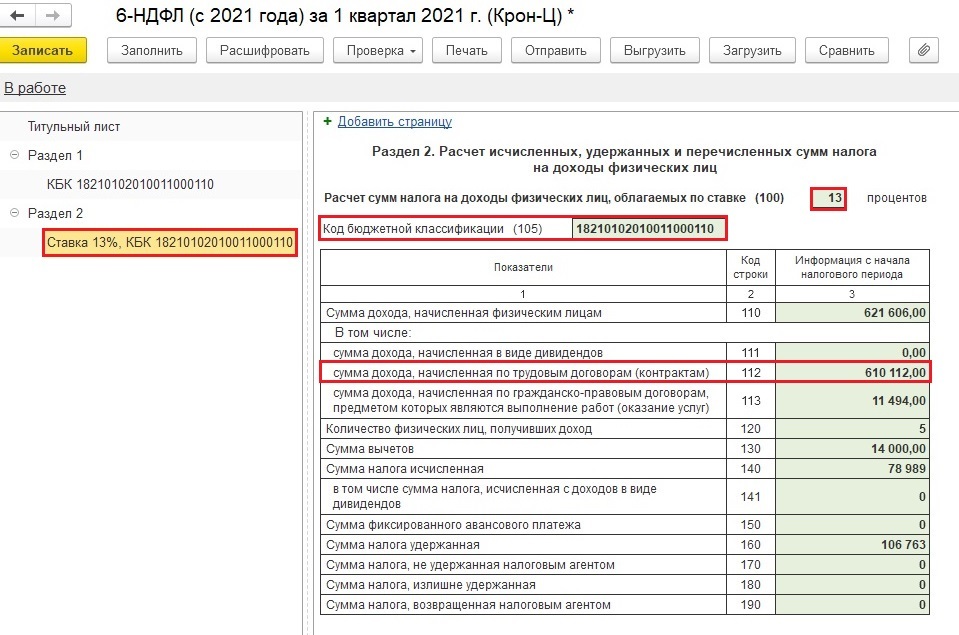

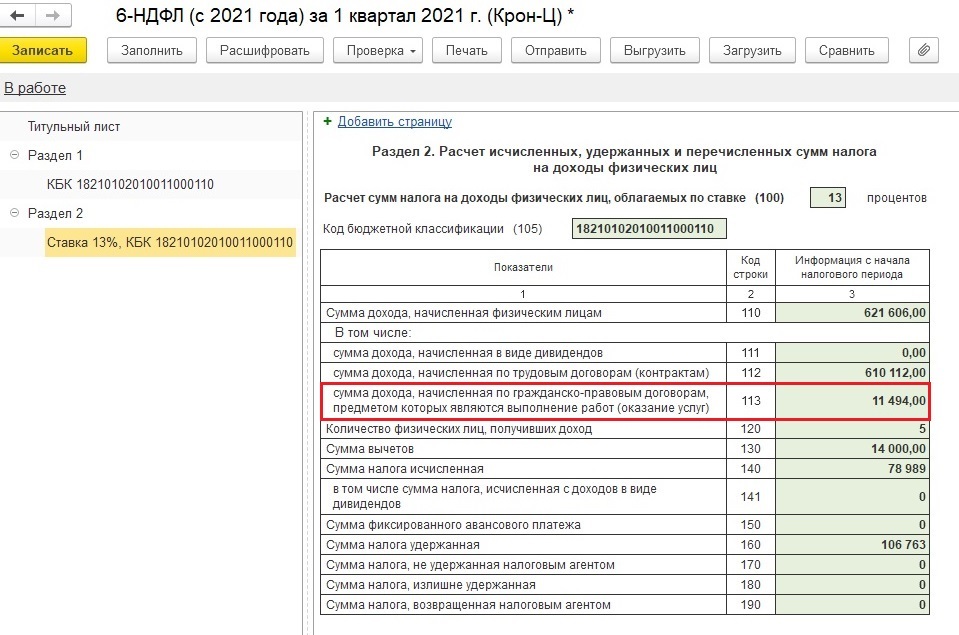

Показатели раздела 2 нового расчета 6-НДФЛ отражаются в строках:

- 100 — налоговая ставка;

- 105 — КБК;

- 110 — обобщенная по всем физическим лицам сумма начисленного дохода с начала налогового периода;

- 111 — дивиденды;

- 112 — доходность по трудовым договорам;

ВНИМАНИЕ. В этой строке отражаются доходы с категориями «Оплата труда», «Оплата труда в натуральной форме» и «Прочие доходы от трудовой деятельности».

В частности, в строку 112 попадают доходы со следующими кодами:

2000 – вознаграждение за выполнение трудовых обязанностей

2002 – премии за производственные результаты

2003 – премии, выплачиваемые за счет средств чистой прибыли

2012 – отпускные

2013 – компенсации за неиспользованный отпуск

2014 – выходное пособие при увольнении

2300 – пособие за первые 3 дня нетрудоспособности

2530 – оплата труда в натуральной форме

2760 – материальная помощь, оказываемая работодателями своим работникам

2762 – материальная помощь при рождении (усыновлении) ребенка

А также следующие выплаты работникам в период действия трудового договора:

2710 – материальная помощь

2720 – стоимость подарков

4800 – стоимость подарков

отражаются доходы с кодами 2001, 2010, а также доходы, полученные в дни, когда есть только договор ГПХ: 2760, 2720, 4800

- 120 — общее количество физических лиц, которым начислялся доход;

- 130 — вычеты;

- 140 — исчисленный НДФЛ нарастающим итогом с начала налогового периода;

- 141 — налог с дивидендов;

- 150 — фиксированные авансовые платежи;

- 160 — удержанный НДФЛ с начала налогового периода.

- 170 — неудержанный налог;

- 180 — излишне удержанный НДФЛ;

- 190 — НДФЛ, возвращенный налоговым агентом налогоплательщикам по ст. 231 НК РФ.

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год и почти полностью копирует применяющуюся сейчас 2-НДФЛ.

В ПП 1С заполнение Приложения №1 пока не реализовано.

Надеемся, что данная информация поможет вам оперативно реагировать на важные изменения законодательства. В случае возникновения каких-либо вопросов по 1С вы всегда можете обратиться за поддержкой в компанию Контакт.

Источник: contact-vc.ru