Наконец, в состав годовой бухгалтерской отчетности входит форма № 5 – приложение к бухгалтерскому балансу. В ней приводят данные о наличии и движении в течение отчетного периода некоторых активов, расходов и обязательств.

Справочно. Результат от переоценки объектов основных средств:- первоначальной (восстановительной) стоимости;

Сумма расходов на освоение природных ресурсов, отнесенных в отчетном периоде на прочие расходы как безрезультатные

Из общей суммы финансовые вложения, имеющие текущую рыночную стоимость:

Вклады в уставные (складочные) капиталы других организаций

Пояснительная записка составляется произвольной формы и содержит информацию о деятельности предприятия, о численности работающих, основные показатели и факторы, повлиявшие на результаты деятельности организации, а также решения по распределению прибыли, остающейся в распоряжении предприятия. Приводятся дополнительные данные об объемах реализации продукции, товаров, работ, услуг по видам деятельности и географическим рынкам сбыта.

Видео инструкция как заполнить ежеквартальный отчет для Национального Банка (ПР-Д-5)

Отражаются также прочие активы и пассивы, кредиторы, дебиторы, иные обязательства, отдельные виды прибылей и убытков в случае их существенности в общей сумме итогов форм №1 и №2. Если предприятие имеет дочерние и зависимые общества, то это тоже отражается в пояснительной записке. Еще необходимо раскрывать сведения об изменении учетной политики. Также указываются ограничения прав собственности на имущество и если это акционерное общество — сведения об акциях (выпущенных, выкупленных и причины по которым они выкуплены), существенные события, которые произошли после отчетной даты. В пояснительной записке должны быть отражены: текущая платежеспособность, ликвидность, деловая активность, долгосрочная платежеспособность, финансовая структура и доходность.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Делая вывод о проделанной работе, хочется отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов, акционеров и др.

Финансовый учет и формирование бухгалтерской (финансовой) отчетности в России претерпевают в настоящее время все большие изменения, связанные с адаптацией к требованиям международных стандартов бухгалтерского учета. Необходимо подчеркнуть, что происходящие изменения носят как количественный, так и качественный характер.

Вебинар «5 проверенных способов получить кредит под низкий процент»

Сама идея раскрытия всей существенной информации говорит о необходимости отражения совершенно новых для нашей учетной практики аспектов: риски, особые обстоятельства, наличие условных активов и пассивов и др.

Изменения качественного характера объясняются тем, что переход на международные стандарты учета предполагает изменения концептуального характера, которые связаны с переосмыслением целей составления бухгалтерской (финансовой) отчетности.

Использование в анализе неполных или искаженных данных может нанести вред больший, чем их отсутствие. Известно, что существует значительное количество приемов и способов искажения (приукрашивания) отчетности. Так, простой прием взаимозачета статей актива и пассива по таким статьям, как «Расчеты с покупателями и заказчиками», «Расчеты с поставщиками и подрядчиками», «Расчеты с прочими дебиторами и кредиторами», позволяет исказить значение коэффициентов ликвидности.

Для того чтобы бухгалтерская отчетность соответствовала перечисленным в ПБУ 4/99 «Бухгалтерская отчетность организации» требованиям, при составлении бухгалтерских отчетов и балансов она должна быть обеспечена соблюдением следующих условий:

— полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов;

— полное совпадение данных синтетического и аналитического учета, а также соответствие показателей отчетов и балансов данным синтетического и аналитического учета;

— осуществление записей хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации;

— правильная оценка статей баланса.

Список используемой литературы

1. Налоговый Кодекс РФ.

2. Федеральным законом «О бухгалтерском учету» (от 21 ноября 1996 г. № 129-ФЗ).

3. Положением по бухгалтерскому учету 1/98 «Учетная политика организации».

4. Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации».

5. Положением по бухгалтерскому учету 5/01 «Учет материально-производственных запасов».

6. Положением по бухгалтерскому учету 6/01 «Учет основных средств».

7. Положение по бухгалтерскому учету 9/99 «Доходы организации».

8. Положение по бухгалтерскому учету 10/99 «Расходы организации».

9. «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденному приказом Минфина РФ от 29 июля 1998 г. №34н.

10. Годовой отчет: просто о сложном с учетом последних указаний Минфина России и требований налоговых органов. Под ред. Г.Ю. Касьяновой.- М.: ИД «Аргумент», 2007. – 464с.

11. Глушков И.Е. «Бухгалтерский (налоговый, финансовый, управленческий) учет и учетная политика на современном предприятии. Издание 13». М.: «КнигоРус»; Новосибирск: «ЭКОР-книга», 2007.- 568с.

12. Кондраков Н.П. «Бухгалтерский (финансовый, управленческий) учет: учеб. – М.:ТК Велби, Изд-во Проспект, 2007. – 448с.

13. Журнал «Главбух» № 1 январь 2007г.- стр. 33-77.

Тема 1. Правила оценки статей бухгалтерской (финансовой отчетности)

Состав основных средств организации на 01.01.200_г.

Первоначальная стоимость – 150 тыс. руб.

Амортизация – 70 тыс. руб.

Срок полезного использования – 12 лет.

Силовые машины и оборудования:

Первоначальная стоимость – 300 тыс. руб.

Амортизация – 130 тыс. руб.

Срок полезного использования – 10 лет.

Первоначальная стоимость – 100 тыс. руб.

Амортизация – 60 тыс. руб.

Срок полезного использования – 4 года.

Хозяйственные операции по движению основных средств за 1 квартал.

Информация о работе «Формы бухгалтерской отчетности»

Раздел: Бухгалтерский учет и аудит

Количество знаков с пробелами: 115655

Количество таблиц: 66

Количество изображений: 0

Похожие работы

. заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; з) пояснительной записки. Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения, утверждаются Министерством финансов Российской Федерации. В пояснительной записке может быть приведена оценка .

. определена статьей 13 Федерального закона №129 Федерального Законодательства «О бухгалтерском учете». Нормами Положения по бухгалтерской отчетности 4/99 «Бухгалтерская отчетность организации» утверждают образцы форм бухгалтерской отчетности. Квартальная отчетность включает: Бухгалтерский баланс — форма №1 Отчет о прибылях и убытках — форма №2 В годовую бухгалтерскую отчетность помимо данных .

. основных средств производственного и непроизводственного назначения, а также с указанием поступления, выбытия, остатка и начисленной амортизации приводится в приложении к балансу (форма № 5). (См. приложение № 5). В бухгалтерской отчетности затраты по незавершенному строительству (капитальным вложениям) отражаются по статье «Незавершенное строительство». В его состав включаются затраты на .

. нарушения договора организацией В. В этом случае организация А создает резерв на 1,5 млн. руб. (2,5-1). Глава 2. Отражение в бухгалтерской отчетности условных фактов хозяйственной деятельности 2.1 Отражение последствий условных фактов в бухгалтерской отчетности организаций Все существенные последствия условных фактов хозяйственной деятельности должны отражаться в бухгалтерской отчетности .

Источник: kazedu.com

Алгоритм заполнения пояснения к бухгалтерской отчетности

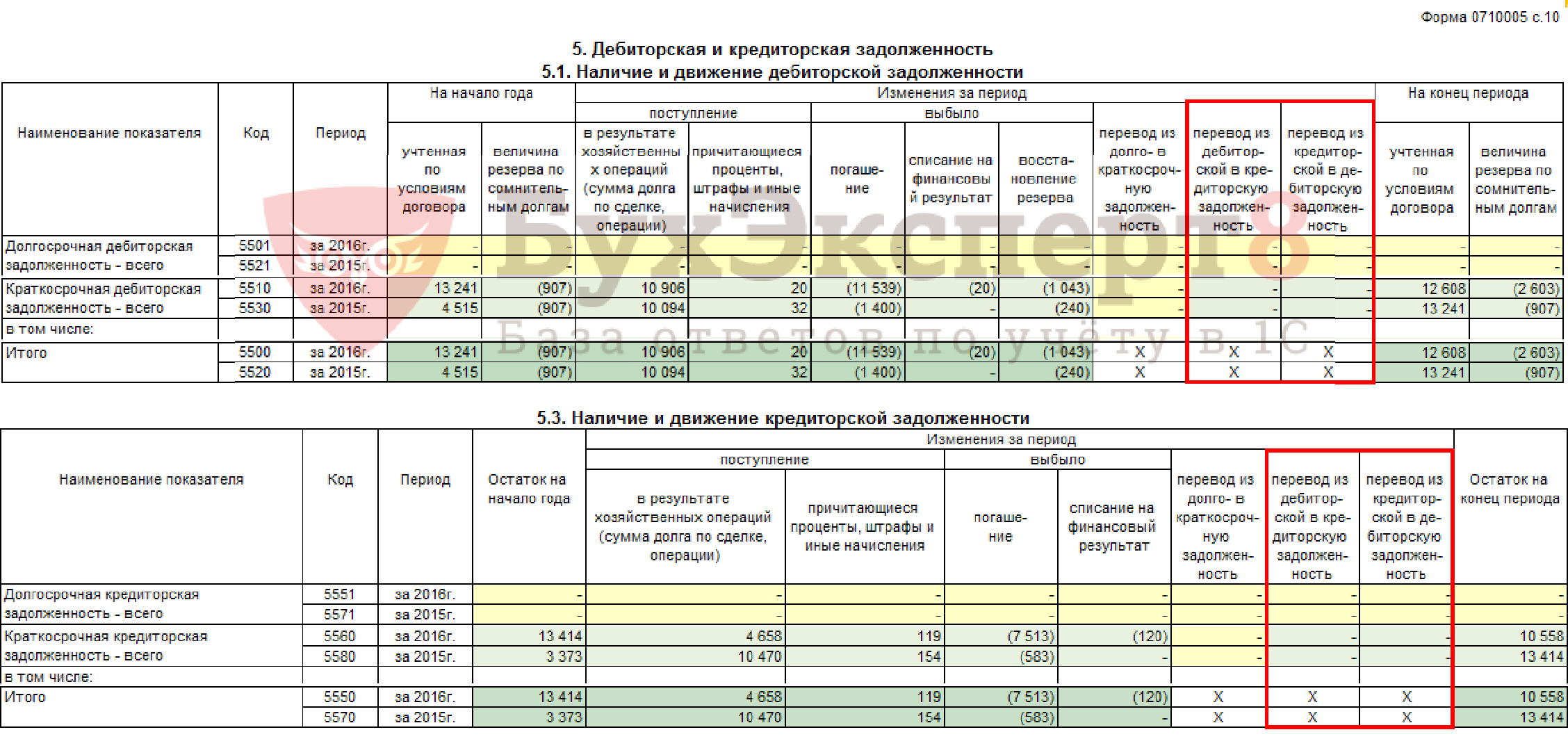

В Приложении N3 к Приказу Минфина РФ от 02.07.2010 N 66н даны примерные формы Пояснений к бухгалтерской (финансовой) отчетности. С 2016 года 1С форма Пояснения N 5 «Дебиторская и кредиторская задолженность» изменена разработчиками. В таблицы 5.1 и 5.3 введены 2 дополнительных столбца для увеличения наглядности полученного сальдо на конец периода.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Изменение в алгоритме заполнения бухгалтерской отчетности: флажок Недвижимое имущество.

- Отражение ОС в бухгалтерской отчетности в 1СВ данной статье рассматривается как отражаются данные по счетам учета.

- Алгоритм заполнения отчета о движении денежных средств.

- Алгоритм заполнения данных по страховым взносам в документе «Резервы отпусков»У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(1 оценок, среднее: 1,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Приложение 5 к бухгалтерскому балансу как заполнить

Форма № 5 (Прил. Д) состоит из разделов, в которых более подробно раскрываются некоторые статьи актива и пассива баланса. В этих статьях отражен состав внеоборотных активов, финансовых вложений, дебиторской и кредиторской задолженности и другие показатели. Информация, содержащаяся в данной форме, дополняя бухгалтерский баланс и отчет о прибылях и убытках, позволяет провести достаточно детальный анализ финансового состояния организации и увидеть движение средств и их источников за отчетный период.

В разделе «Нематериальные активы» расшифровывается состав нематериальных активов, принадлежащих организации. Данные приводятся по первоначальной (восстановительной) стоимости.

По статье «Объекты интеллектуальной собственности» показывается стоимость прав, возникающих из авторский и других договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы ЭВМ, базы данных и др., из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; из прав на «ноу-хау» и др.

По статье «Организационные расходы» показывается сумма расходов, связанных с приобретением юридического лица, признанная в соответствии с учредительными документами вкладом участников в (учредителей) в уставной капитал.

По статье «Деловая репутация организации» показывается разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств. Данные о начисленной сумме амортизации по нематериальным активам показываются по строкам 050- 053.

В разделе «Основные средства» показывается наличие и движение основных средств организации на начало и конец отчетного периода и движение в течение отчетного периода в разрезе их видов.

В подразделе отражается стоимость всех основных средств организации, числящихся у нее на балансе, включая и отдельные виды основных средств, сданных в аренду, предоставленных бесплатно или бездействующих (находящихся на консервации, в резерве). Данные приводятся по восстановительной или первоначальной стоимости.

В графе 4 подраздела отражается общее поступление основных средств в отчетном году по всем источникам, включая: ранее неучтенные, приобретенные за плату, безвозмездно поступившие от других организаций, а также введенные в действие в отчетном году в результате осуществления инвестиционной деятельности.

В графе 5 подраздела отражается первоначальная (восстановительная) стоимость выбывших в отчетном году основных средств, включая: проданные за плату в порядке реализации излишнего и неиспользуемого имущества, переход из основных в оборотные средства, безвозмездно переданные другим организациям, а также полная себестоимость (без вычета износа) основных средств, ликвидированных в отчетном году вследствие ветхости и износа, стихийных бедствий, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями, в связи с реконструкцией и новым строительством и по другим причинам.

Из данных о стоимости производственных основных средств обособленно (по строкам 150-165 Приложения к бухгалтерскому балансу) выделяются данные на начало и конец отчетного периода о стоимости объектов основных средств, переданных в аренду (по видам основных средств), бездействующих (находящихся на консервации, в резерве, на восстановлении, период которого превышает 12 месяцев), а также объекты недвижимости, находящиеся в процессе государственной регистрации.

Справочно к разделу «Основные средства» в соответствии с требованиями нормативных документов по бухгалтерскому учету также приводятся данные, характеризующие изменение стоимости объектов основных средств:

§ в результате переоценки в установленном порядке объектов основных средств (строка 171,172). При этом данные о результатах по индексации в связи с переоценкой могут представляться в сравнении со стоимостью основных средств по результатам предыдущей переоценки( то есть без указания результатов неоднократного изменения стоимости основных средств, в которой они были первоначально приняты к бухгалтерскому учету). Данные о результатах дооценки приводятся со знаком «плюс», а об уценки — в круглых скобках.

§ в результате достройки, дооборудования, реконструкции, частичной ликвидации (строка 180).

В разделе «Доходные вложения в материальные ценности» (строки 210-250) отражается первоначальная стоимость материальных ценностей, специально приобретенных организацией для предоставления их по договору аренды (имущественного найма) за плату во временное пользование и пользование с целью получения дохода (имущество, приобретенное для передачи в лизинг, предоставления по договору проката). Суммы начисленной амортизации показываются по строке 260 пояснения к бухгалтерскому балансу.

Для учета «Расходов на научно-исследовательские, опытно-конструкторские и технологические работы» используют счет 08 «Вложение во внеоборотные активы», к которому открывают субсчет «Выполнение НИОКР».

Расходы на НИОКР отражаются в строке 310: в графу 3 вписывается сумма, которая числится на счете 08 субсчет «Выполнение НИОКР» на начало отчетного года; в графе 4 указывается сумма расходов, направленных фирмой на эти цели в отчетном году; в графе 5 записывается сумма затрат на научные работы; в графе 6 выводится итоговая сумма расходов на исследования, не списанных в течение отчетного года. Если опытно-конструкторские работы еще не завершены, то затраты по ним отражаются по строке 320 . При этом данные берутся на начало и конец отчетного периода. Если же работы завершены, но не дали положительных результатов, расходы по ним в бухучете списываются на внереализационные расходы. Эту сумму за отчетный и предыдущий год отражают в последней строке данного раздела.

Раздел «Расходы на освоение природных ресурсов» заполняют в том же порядке, что и раздел «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы». Здесь отражают данные о затратах фирмы на разведку природных месторождений полезных ископаемых и их оценку, пробное бурение скважин и т.д.

В разделе «Финансовые вложения» расшифровывается состав долгосрочных и краткосрочных финансовых вложений организации в российской и иностранных валютах, учитываемых на счетах учета долгосрочных и краткосрочных финансовых вложений:

· по статье «Вклады в уставные капиталы других организаций» показывается сумма вложений в уставные (складочные) капиталы других организаций (включая дочерних и зависимых) на территории РФ и за ее пределами и .т.п.

· по статье «Государственные и муниципальные ценные бумаги» показывается сумма вложений организаций в государственные, муниципальные бумаги (облигации и другие долговые обязательства) и иные аналогичные ценные бумаги.

· по статье «Предоставленные займы» показывается сумма предоставленных организацией другим организациям и физическим лицам займов.

· по статье «Депозитные вклады» показывается сумма вложений организации в депозиты (сберегательные сертификаты, депозитные счета в банках и т.д.)

· по статье «Прочие» показываются суммы по другим направлениям инвестиций, учитываемых на счетах бухгалтерского учета в качестве финансовых вложений.

В разделе «Дебиторская и кредиторская задолженность» отражаются данные о дебиторской и кредиторской задолженности организации, учитываемой на счетах учета расчетов, включая обязательства, обеспеченные векселя и, и авансы. Данные приводятся с подразделением на краткосрочную и долгосрочную задолженность и с разбивкой по статьям.

В разделе «Расходы по обычным видам деятельности (по элементам затрат) приводятся расходы организации, сгруппированные по элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Данные приводятся в целом по организации (по всем видам деятельности) без учета внутрихозяйственного оборота. К внутрихозяйственному обороту относятся затраты, связанные с передачей изделий, продукции, работ, услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др. Приравниваются к данному обороту затраты по браку, при простоях, возмещаемые виновными лицами; расходы, списанные в установленном порядке на финансовые результаты и собственные источники организации.

Для заполнения раздела «Обеспечения» используются данные забалансового счета 008 «Обеспечения обязательств и платежей полученные». Суммы обеспечений, учтенные на этом счете, списываются по мере погашения задолженности, в счет которой они выданы (например, займа). Отдельно представляется информация о стоимости имущества, полученного в залог от других фирм. В этом же разделе приводятся данные, отраженные в учете по счету 009 «Обеспечения обязательств и платежей выданные». По ним также отдельно указываются сведения о стоимости имущества, переданного фирмой в залог.

Раздел « Государственная помощь» заполняют фирмы, которые в отчетном или предыдущем году получили из бюджета деньги на осуществление своей деятельности, в соответствии с ПБУ «Учет государственной помощи» (ПБУ 13/2000).

Государственная помощь может предоставляться в виде субвенций, субсидий, кредитов и т.д. Данные о бюджетном финансировании для заполнении формы №5 берут из оборотов по счету 86 «Целевое финансирование».

Источник: studbooks.net