В 2021 году отчет о движении денежных средств и отчет об изменениях капитала входят в комплект годовой бухгалтерской отчетности по итогам 2020 года. Кто должен формировать эти отчеты в рамках представления годовой бухотчетности в контролирующие органы? Как правильно заполнить и сдать приложения к бухгалтерскому балансу за 2020 год? Расскажем и приведем примеры с образцами заполнения.

Кому нужно заполнять и сдавать приложения к балансу

Полный комплект годовой бухгалтерской отчетности, кроме баланса и отчета о фин. результатах, состоит из 3-х приложений:

- Отчета об изменениях капитала;

- Отчета о движении денежных средств (название часто сокращают до «отчет о ДДС»);

- Отчета о целевом использовании полученных средств.

Из перечисленного только отчет о целевом использовании сдают по необходимости – если в течение года было получено госфинансирование на определенные цели.

Первые два отчета из списка должны быть сформированы и сданы в обязательном порядке всеми, кто отчитывается по основному (полному) комплекту бухотчетности.

Приложение для решения задач по бухгалтерскому учету

Не готовить приложения к балансу и финрезультатам могут только те организации, которые сдают упрощенную бухгалтерскую отчетность. Напомним, что такое право имеют малые и микропредприятия, признанные таковыми в соответствии со ст. 4 Закона от 24.07.2007 № 209-ФЗ. Такие организации могут сдавать только упрощенные формы баланса и отчета о финрезультатах.

Приложения и пояснения им можно подавать только по своему усмотрению. Например, если желают дополнительно раскрыть какие-то сведения, обобщенно указанные в обязательных отчетах.

Подробнее о критериях отнесения к тем, кто может отчитываться по упрощенной форме в 2020-2021 годах, читайте в статье «Что нужно знать про упрощенную бухотчетность за 2020 год: форма бланка, срок сдачи и образец».

Таким образом, все организации, обязанные сдавать годовую бухотчетность и не имеющие права делать это по упрощенным формам, должны сформировать и сдать за 2020 год отчет об изменениях капитала и отчет о ДДС наряду с балансом.

Когда и как сдавать приложения к балансу

Обычно обязательные приложения сдают вместе с балансом и отчетом о финрезультатах.

Сдать в налоговую (или орган Росстата) отчетность в приложениями нужно в течение 3-х месяцев с завершения отчетного года.

То есть, отчетность за 2020 год, включая приложения к бухгалтерскому балансу, надо представить уполномоченным органам не позже 31.03.2021.

Все отчеты из комплекта бухотчетности за 2020 год в 2021 году надо сдавать только в электронном виде! Бумажные документы просто не примут.

Заполнять за 2020 год нужно формы приложений, приведённые действующей редакцией приказа Минфина «Об утверждении форм бухгалтерской отчетности» от 02.07.2010 № 66н. При этом электронный формат документов должен соответствовать критериям, установленным в приказе ФНС от 13.11.2019 № ММВ-7-1/570.

Отчет о движении денежных средств за 2020 год: пример

Отчет о ДДС дает представление о движении денежных потоков за период в разрезе различных видов активности, источников поступления и выплат.

Традиционно в мировой практике приняты 2 метода составления этого отчета: прямой и косвенный. Прямой показывает именно входящие и исходящие потоки денег (напрямую). Косвенный отражает, как изменение статей баланса, следующее за притоком и оттоком денежных средств, повлияло на их остаток и на финансовый результат периода (прибыль или убыток).

Отчет о ДДС, входящий в комплект российской годовой бухгалтерской отчетности, формируют прямым методом. Поэтому углубляться в нюансы косвенного в рамках данной статьи мы не станем (хоть он и более информативен для понимающего пользователя).

Рассмотрим правила заполнения прямым методом отчета о движении денежных средств за 2020 год, который надо сдать с составе годовой бухотчетности.

В отчете нужно отразить все денежные поступления и выбытия за 2020 год, включая те, что не относятся к доходам и расходам. Например, получение займа или выплату за счет чистой прибыли.

Единственное, что не попадает в отчет о ДДС – внутреннее перемещение денег. Например, переводы с одного собственного счета на другой или снятие наличных в кассу. Также не участвует в отчете о ДДС обмен денег на деньги или денежные эквиваленты.

Напомним, что денежные эквиваленты – это высоколиквидные финансовые вложения с коротким сроком обращения (как правило, не более 3-х месяцев). Примеры денежных эквивалентов – векселя с хорошей ликвидностью и со сроком погашения до 3-х месяцев, краткосрочные депозиты, размещенные до востребования и т. п.

В отчете о ДДС их движение приравнено к перемещению денежных потоков (п. 5 ПБУ 23/2011, письмо Минфина от 21.12.2009 № ПЗ-4/2009).

Все отражаемые в отчете о ДДС денежные потоки сгруппированы по 3-м видам операций:

- текущим – происходящим в рамках обычной финансово-хозяйственной деятельности;

- инвестиционным – связанным с размещением денег в инвестиционных проектах (например, приобретение основных фондов, вложения в другие организации);

- финансовым – обусловленным регулировкой собственно денежных потоков: получением и возвратом займов и кредитов, выплатой дивидендов и т. п.

Источник сведений для включения в отчет – обороты счетов 50, 51, 52, 55 и субсчетов к счету 58, где учтены денежные эквиваленты.

Приходы и платежи в рамках коммерческой деятельности в отчет о ДДС включают без НДС.

НДС в отчете указывается свёрнуто.

Если получившееся таким образом значение НДС больше нуля, его отражают в строке 4119, а если меньше нуля – в строке 4129. При этом правила отражения минусовых значений в отчете о ДДС такие же, как и в других формах отчетности: отрицательные показатели указывают в круглых скобках.

Уплаченный НДФЛ и взносы с зарплаты в ДДС указывают в составе расходов на оплату труда – они входят в показатель по строке 4122.

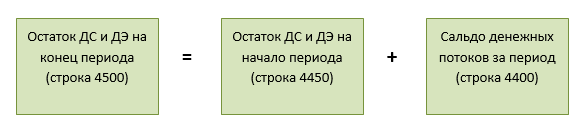

Сальдо денежных потоков по каждому разделу (строки 4100, 4200, 4300) – это разница общей суммы поступлений и платежей. Например, в строке 4100 нужно вписать разницу строк 4110 и 4120. В строке 4400 рассчитывают и фиксируют общее сальдо строк 4100, 4200 и 4300.

Остаток денежных средств и их эквивалентов в строке 4450 – это суммарное сальдо счетов 50, 51, 52, 55 и субсчета 58 (эквиваленты) на начало года.

Остаток денег и эквивалентов на конец периода указывают по строке 4500.

Далее можно посмотреть и скачать образец заполнения отчета о движении денежных средств за 2020 год:

вставить ДДС_1 и ДДС_2

Отчет об изменениях капитала за 2020 год: пример

- детализирует данные о том, как и за счет чего менялись в отчетном периоде собственные средства компании;

- дает представление о структуре этих средств и (что интересно инвесторам) о том, какой у компании потенциал по выполнению обязательств перед собственниками и инвесторами.

Отчет оформлен в виде таблицы. В ней по столбцам приведены составляющие капитала организации – уставный, добавочный и резервный капитал, нераспределенная прибыль, собственные акции, выкупленные у акционеров.

По строкам таблицы указаны остаток капитала на отчетную дату и его изменение за отчетный период в разрезе операций: получение прибыли, переоценка имущества, выплата дивидендов и т. п.

Описания строк в отчете достаточно ясные, поэтому отдельная построчная расшифровка не нужна. Приведем только некоторые нюансы.

В Раздел 1 вносят информацию об оборотах и сальдо по счетам учета капитала: 80, 82, 83, 84. В отчете фигурируют данные за 3 года (как и в балансе). Сведения за 2018 и 2019 годы нужно переносить из прошлых отчетов.

В отчете о капитале (так же, как и в других) нужно соблюдать принцип сопоставимости данных. То есть, если менялась учетная политика в части отражаемых в отчете данных – все изменения в учет нужно было вносить ретроспективно. Чтобы данные за все 3 года, включаемые в отчет, были сопоставимы.

Раздел 2 посвящен корректировкам, которые могли быть выполнены по счету нераспределенной прибыли (84). Если таковых в году не было – раздел будет пустым.

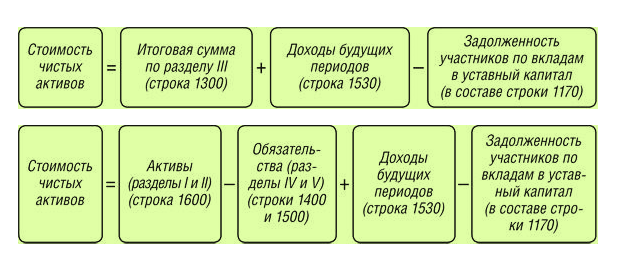

В разделе 3 отражают данные о чистых активах компании.

Напомним, что формулы расчета чистых активов одинаковы для ООО и акционерных обществ.

Обе формулы равноценны, хотя одна по сути представляет расчет «чистого» собственного капитала, а вторая – «свои» активы.

Напомним, что от величины чистых активов (ЧА) часто зависит дальнейшая cудьба компании.

Если размер ЧА оказался меньше уставного капитала, последний следует официально через регистрацию в ЕГРЮЛ уменьшить до размера ЧА.

Если же размер уставника уже минимально допустимый (10 000 рублей), а ЧА всё равно меньше – такое общество подлежит ликвидации (п. 4 ст. 90 ГК РФ, п. 1 ст. 14 Закона от 08.02.1998 № 14-ФЗ).

Если ООО принимает решение выплатить дивиденды, но в результате стоимость чистых активов станет меньше, чем требуется, то начислять дивиденды в планируемой сумме нельзя. Нужно уменьшить размер дивидендов до величины, при которой нужное соотношение ЧА и УК будет выполняться.

Сравнение уставного капитала и чистых активов и описанные выше действия можно не делать за период 2020 год. Из-за влияния пандемии коронавируса для всех описанных случаев недостатка ЧА на 2020 год есть исключения (ст. 30 Закона от 08.02.1998 № 14-ФЗ, ст. 12 Закона от 07.04.2020 № 115-ФЗ).

Далее посмотрите образец заполнения отчета об изменениях капитала за 2020 год, подготовленный в бесплатной программе ФНС «Налогоплательщик ЮЛ».

Источник: buhguru.com

Приложения к бухгалтерскому балансу

Все организации, которые не имеют права вести бухгалтерский учет в упрощенном порядке, должны по итогам года сдавать в налоговую баланс, отчет о финансовых результатах и приложения к ним. Разберемся, кто должен направлять приложения в ФНС, что в них входит и как их заполнять.

Что такое приложения к бухгалтерскому балансу

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании полученных средств;

- пояснения к балансу.

Формы баланса и приложений к нему утверждены приказом Минфина от 02.07.2010 № 66н.

Срок сдачи — до 31 марта. Так, за 2021 год сдать всю отчетность нужно будет до 31 марта 2022 года. Напоминаем, что основную отчетность и приложения к ней с 2021 года можно сдавать только в электронном виде.

Кто сдает приложения к бухгалтерскому балансу

Сдавать приложения должны все организации, которые не имеют права на упрощенный учет. Это значит, что от сдачи приложений освобождены только:

- малый бизнес;

- «Сколковцы»

Исключением будут компании, которые занимаются микрозаймами или обязаны проходить ежегодный аудит — им приложения готовить нужно. При этом даже те, кто освобожден от их сдачи, может готовить и сдавать в налоговую отчетность в полном составе — это не нарушение.

Важно! Если в деятельности организации произошли важные события, суть которых нельзя понять только из баланса и отчета о финрезультатах, целесообразно оформить приложения. Это нужно, чтобы обеспечить выполнение принципов полноты, точности и достоверности бухгалтерской отчетности.

Что касается некоммерческих организаций, они могут не отчитываться по изменениям капитала и движению денег, а также не сдавать пояснения. Однако отчет о целевом использовании для них обязателен.

Отчет об изменениях капитала

Его форма дана в приложении № 2 к приказу Минфина № 66н.

В этом отчете даны сведения о движении собственного капитала организации, размерах ее нераспределенной прибыли (непокрытого убытка) и данные по акциям компании.

Отчет состоит из трех разделов:

- Движение капитала. В этом разделе приводятся данные о том, как менялись уставный, резервный и добавочный капитал компании, стоимость акций, сумма нераспределенной прибыли (убытка). В первой части раздела приводятся сведения за прошлый год, во второй — за отчетный год.

- Корректировки. Иногда в организациях сильно меняется учетная политика или всплывают старые ошибки, которые искажали отчетность прошлых лет. В таких случаях корректировки величин капитала раскрываются во втором разделе. Его целесообразно заполнить, до того как приступать к разделу 1.

- Чистые активы. Стоимость чистых активов определяется как разница между активами и обязательствами организации по данным бухучета. Она рассчитывается в порядке, утвержденном приказом Минфина от 28.08.2014 № 84н.

Самое важное контрольное соотношение для отчета — его строка 1300 «Итого капитал» должна совпадать со строкой 3300 в графе «Итого» соответствующего года.

Рассмотрим все приложения к балансу подробнее.

Отчет о движении денежных средств

Его форма дана в приложении № 2 к приказу Минфина № 66н.

В отчете бухгалтер показывает все платежи и поступления, а также остатки денежных средств и эквивалентов на начало отчетного года и его конец. Все денежные потоки разделены на три группы по видам деятельности организации:

- Текущая — стандартная деятельность, формирующая прибыль от продаж. Сюда могут относиться поступления от покупателей за отгруженные товары, поступления от арендаторов за недвижимость или транспорт, зарплата работникам, уплата налога на прибыль, платежи поставщикам и пр.

- Инвестиционная — это деятельность по приобретению, производству или выбытию внеоборотных активов. Например, платеж поставщику при покупке компьютерной техники, поступление от продажи актива, выдача займов другим лицам, дивиденды от долевого участия, выручка от продажи ценных бумаг и пр.

- Финансовая — это операции, которые связаны с привлечением финансирования на долговой или долевой основе, приводящих к изменению размера и структуры капитала и заемных средств. Например, вклады от участников, выплата дивидендов участникам, поступления от выпуска ценных бумаг, получение и возврат кредитов и пр.

Если вы не можете однозначно решить, к какому виду деятельности относится денежный поток, относите его к текущей, таковы правила ПБУ 23/2011.

По строке 4400 указывается общий остаток средств по всем видам деятельности. Его можно получить, сложив строки 4100, 4200 и 4300. Далее по строке 4450 укажите данные об остатках на начало года, а в строке 4490 покажите влияние курсовых разниц. Остаток средств на конец периода указывается в строке 4500 и рассчитываются как сумма строк 4400 + 4450 + 4490.

Отчет о целевом использовании средств

Форма полного отчета дана в приложении № 2.1, а его упрощенная версия в приложении № 5 к приказу Минфина № 66н.

Этот отчет готовят только некоммерческие организации. Бухгалтер показывает в нем информацию о средствах, полученных на обеспечение уставной деятельности, а также о том, как эти средства использовались в соответствии с утвержденной сметой (финансовым планом). Кроме того, в отчете указываются сведения об остатках целевого финансирования на начало и конец отчетного года.

В последней строке 6400 «Остаток средств на конец года» приводится информация о неиспользованном целевом финансировании. Для этого используется сальдо счета 86 на конец года. Также его можно найти расчетным путем: 6400 = 6100 + 6200 – 6300. Обратите внимание, что строка 6400 должна быть равна строке 1350 бухбаланса.

Пояснения к отчетности

Раньше существовала специальная форма № 5, которую последний раз составляли по итогам 2010 года в соответствии с приказом Минфина от 22.07.2003 № 67н. Именно она называлась «Приложение к бухгалтерскому балансу». Сейчас и приказ, и сама форма утратили силу.

Сейчас утвержденной формы приложения к балансу нет. Но в приложении № 3 к приказу Минфина № 66н есть пример оформления пояснений к отчетности, который практически идентичен ранее действовавшей форме № 5. Им следует руководствоваться при подготовке пояснения к балансу и отчету о финрезультатах в табличной форме.

Пояснения содержат следующие разделы:

- НМА и расходы на НИОКР — раскрывает показатели строк 1110 «Нематериальные активы», 1120 «Результаты исследований и разработок» и 1190 «Прочие внеоборотные активы» бухбаланса.

- Основные средства — раскрывает строки 1150 «Основные средства», 1160 «Доходные вложения в МЦ», 1190 «Прочие внеоборотные активы», незавершенные капитальные вложения.

- Финансовые вложения — поясняет строки 1170 и 1240, которые содержат данные по финвложениям во внеоборотные и оборотные активы.

- Запасы — помогает классифицировать запасы организации и отдельно расписывает, какие из них находятся в залоге.

- Дебиторская и кредиторская задолженность — поясняет строки 1230 «Дебиторская задолженность», 1410 «Заемные средства», 1450 «Прочие обязательства», 1510 «Заемные средства», 1520 «Кредиторская задолженность» и 1550 «Прочие обязательства».

- Затраты на производство — поясняет уже отчет о финрезультатах, а именно себестоимость продаж (2120), коммерческие (2210) и управленческие (2220) расходы.

- Оценочные обязательства — раскрывает строки 1430 и 1540, которые содержат данные по долгосрочным и краткосрочным обязательствам.

- Обеспечение обязательств — раскрывает сведения о полученных и выданных суммах обеспечений.

- Государственная помощь — поясняет строку 1530 «Доходы будущих периодов» и данные по заемным средствам, полученным в виде бюджетных кредитов, в разрезе долгосрочных и краткосрочных.

Дополнительно в пояснениях может приводиться информация об учетной политике и ее изменении, об участии в совместной деятельности, о договорах доверительного управления имуществом, о событиях после отчетной даты, об условных обязательствах, условных активах и оценочных обязательствах, о прекращаемой деятельности, о связанных сторонах и пр.

Ведите бухгалтерский учет и составляйте отчетность вместе с приложениями к ней в Контур.Бухгалтерии. Отчетность формируется автоматически, при этом отчеты можно редактировать, а затем прямо из сервиса отправлять в налоговую в электронном виде. Все новые пользователи Бухгалтерии получают 14 дней бесплатной работы для ознакомления с возможностями сервиса.

Источник: www.b-kontur.ru

Заполняем приложение к бухгалтерскому балансу (форма 5)

Форма 5 — приложение к бухгалтерскому балансу — предназначена для расшифровки строк этого отчета. Разберем, что представляет собой форма 5, как и в каком объеме она заполняется.

Вам помогут документы и бланки:

- Приложение к бухгалтерскому балансу — важный элемент отчетности

- Как связаны бухгалтерский баланс и форма 5

- Особенности заполнения приложения к бухгалтерскому балансу

- Итоги

Приложение к бухгалтерскому балансу — важный элемент отчетности

Значение расшифровок и пояснений к балансу трудно переоценить. Скупые цифры бухгалтерских отчетов мало что могут сказать заинтересованному пользователю, и только в приложениях эта информация предстает во всем своем полезном многообразии.

Форма 5 — одно из таких нужных приложений. Баланс связан с ней напрямую: каждая его строка начинается с графы «Пояснения», в которой указываются номера соответствующих разделов формы 5. Форма 5 — это прежнее название формы. В 2022 году актуальны не нумерация форм, а их название. Пример пояснений к бухгалтерскому балансу приведен в приложении № 3 к приказу Минфина России от 02.07.2010 № 66н.

Без заполнения в качестве приложения к бухгалтерскому балансу формы 5 бухотчетность не всегда сможет в полном объеме выполнить свою основную функцию — дать заинтересованным пользователям (акционерам, инвесторам и др.) важную информацию о финансовом положении организации. Но объем представляемых в этом приложении расшифровок может быть разным.

ВАЖНО! Возможность самостоятельно определять степень детализации формы 5 дана компаниям, ведущим упрощенный учет (п. 6 приказа «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н).

О том, кто вправе составлять упрощенную отчетность, читайте в статье «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Если компании, ведущей упрощенный учет, захочется максимально сократить объем информации в приложениях к отчетности, не следует забывать, что и упрощенный баланс вместе с пояснениями должен соответствовать общим требованиям, предъявляемым к отчетности.

Как пояснить дебиторскую и кредиторскую задолженности, пояснили на примере эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

Как связаны бухгалтерский баланс и форма 5

Объем информации в приложении к бухгалтерскому балансу (форме 5) зависит от того, какие строки заполнены в балансе. Поясним это на примере.

ООО «Рапсодия» осуществляет свою деятельность 2 года, под критерии малого предприятия не попадает и составляет баланс и все остальные отчеты, включая форму 5 — приложение к бухгалтерскому балансу. Учитывая период работы компании, показатели в балансе будут представлены за текущий и предыдущий периоды.

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Код, указанный в графе «Пояснения», — это номер таблицы в форме 5.

Но форма 5 к бухгалтерскому балансу расшифровывает не все строки, имеющие числовой показатель. К примеру, она не поясняет строку «Денежные средства и денежные эквиваленты», поэтому ссылка о пояснениях дается не на форму 1, а на отчет о движении денежных средств (ОДДС).

Также указанное приложение к бухгалтерскому балансу не расшифровывает показатели уставного капитала и нераспределенной прибыли — их детализацию содержат другие отчеты. Так, размер уставного капитала и нераспределенной прибыли по периодам отражается в отчете об изменении капитала (ОИК) и в отчете о финансовых результатах (ОФР) в части чистой прибыли.

ВАЖНО! С 2021 года все налогоплательщики обязаны применять ФСБУ 5/2019 «Запасы», т.к. ПБУ 5/01 утратило силу. С 2022 обязательными стали ФСБУ 6/2020 «Основные средства» и ФСБУ 25/2018 «Бухгалтерский учет аренды».

Как правильно раскрывать в форме 5 информацию о запасах при применении ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В рассматриваемом примере форма 5 будет заполняться только по разделам с номерами 2, 3, 4 и 5. Рассмотрим особенности их заполнения.

Об оформлении ОДДС и ОИК читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Особенности заполнения приложения к бухгалтерскому балансу

В рассматриваемом примере первая строка баланса посвящена основным средствам, и поясняет ее 2-й раздел формы 5. Ссылка на таблицу п. 2.1 формы 5 говорит о том, что компания дает дополнительную информацию только к показателям баланса об основных средствах, остальные активы из этого раздела (доходные вложения и прочие оборотные активы) у нее отсутствуют.

В таблице п. 2.1 формы 5 приводятся первоначальная стоимость и амортизация ОС на конец и начало периода с учетом всех поступлений и выбытий, а также результат переоценки (при ее проведении).

ВАЖНО! Если в компании проводилась переоценка, в графе «Первоначальная стоимость» нужно указать текущую рыночную стоимость (примечание 3 к приложению № 3 приказа от 02.07.2010 № 66н).

Таблица п. 3.1 относится к 3-му разделу формы 5 и поясняет информацию по финансовым вложениям (строки 1170 и 1240 баланса): их первоначальную стоимость с учетом поступлений и выбытий, начисленные проценты. Информация отражается с разбивкой на долгосрочные и краткосрочные виды активов.

Если финансовые вложения переданы в залог или третьим лицам (кроме продажи) или используются каким-либо другим способом, заполняется таблица п. 3.2 «Иное использование финансовых вложений».

Аналогичный подход к заполнению раздела 4 «Запасы»: сведения о наличии и движении запасов (с учетом резерва) заносятся в таблицу п. 4.1 формы 5, а при наличии неоплаченных запасов и запасах в залоге — в таблицу п. 4.2.

Раздел 5 посвящен расшифровке дебиторской (с учетом резерва по сомнительным долгам) и кредиторской задолженности.

Итоги

Форма 5 (приложение к бухгалтерскому балансу) детализирует баланс и позволяет в наглядной и доступной форме представить пользователям необходимую информацию об отдельных видах активов и обязательств. Таблицы, входящие в нее, могут быть использованы не все, а только те, которые необходимы для раскрытия показанных в балансе цифр.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru