Организации работают, постоянно сотрудничая друг с другом. Поставляя, покупая необходимые товары, материалы, детали и др., они осуществляют свою деятельность. При этом, периодически предприятия функционируют, используя заемные средства. Образовавшаяся кредиторская задолженность должна быть погашена в течение определенного времени, либо по возможности — раньше.

Договором между хозяйствующими субъектами устанавливается срок погашения. Когда длительное время не выполняются обязательства перед кредитором, тогда долг становится просроченным.

Причины появление кредиторской задолженности:

- Когда компания не расплатилась с задолженностью — не возвратила кредитный займ банку, или учредитель не получил средства. Он при этом одалживал на конкретный срок.

- Фирма не выполнила свои обязательства после получения предоплаты. Например, средства были переведены покупателем, а предприятие не отправило вовремя товары.

Согласно Положению по бухучету, налоговой документации, кредиторская задолженность списывается в следующих случаях и в установленные сроки:

Урок 10. Дебиторская и кредиторская задолженности

- Кредитор «прощает» должника и не требует возвращения долга. Получение от него документа, уведомляющего об этом, дает возможность провести списание.

- По истечении обычно 3-х лет после возникновения обязательства, оно считается просроченным.

- Кредитор признается недействующим субъектом — его организацию исключают из ЕГРЮЛ. Дата исключения компании из реестра считается сроком погашения.

- Предприятие кредитора перестает существовать. Соответствующая запись о его ликвидации в реестре юридических лиц нивелирует долги перед ним.

С какого времени начинается период давности по искам? ГК России регламентирует данную процедуру. Зафиксирована конкретная дата погашения в соглашении, тогда со следующего дня начинается исковой срок. Так, компания по заключенному договору должна была расплатиться за поставленные материалы 11 апреля 2019 года.

По каким-либо обстоятельствам (недостаточно финансов и др.), она не смогла рассчитаться с партнером по бизнесу. Тогда, рассматриваемый срок начинается 12 апреля этого же года. Спустя 3 года, невостребованная задолженность будет считаться просроченной — ее можно списать.

Договаривающиеся стороны не определили конкретный день исполнения обязательств. Тогда, с даты предъявления уведомления кредитором, отсчитывается срок давности по искам. Если устанавливается период времени для выполнения оплаты — отсчет ведется после окончания этого срока. Заемщик возвратил часть долга, произвел уплату накопившихся процентов, отсрочил выплату и.т.д. В таком случае, срок давности может быть прерван.

Тогда, начинается новый отсчет после прерывания. Но существует предельный исковой срок, то есть его нельзя бесконечно прерывать. Согласно законодательству, он ограничивается десятью годами, которые отсчитываются после возникновения кредитного займа.

Порядок списания кредиторской задолженности

По прошествии 3-х лет, обычно «кредиторку» списывают по каждому обязательству. Инвентаризация и документ, объясняющий причину списания служат основанием для проведения данной операции. Ежегодно, либо ежеквартально организации осуществляют инвентаризацию за отчетный период для составления документации. Директор может указать дополнительные причины, чтобы ее провести. Он определяет какие именно активы, обязательства будут проверяться при этом.

Таким образом, для списания кредиторской задолженности сначала требуется проведение инвентаризации. Лучше — по отдельным обязательствам, например, расчетам с конкретными кредиторами.

После этого составляются документы:

- Акт инвентаризации произвольной формы, либо — по специальной форме № ИНВ-17, который отражает всю имеющуюся задолженность. Акт содержит сведения — название организации, бухгалтерские счета, суммы долгов, в том числе просроченного. Два его экземпляра подписываются участниками инвентаризационной комиссии. Один из которых вручается бухгалтерии, другой остается у комиссии.

- Бухгалтерская справка, содержащая все нужные сведения о кредиторской задолженности и приводящая доводы для ее списания. Бухгалтеры организации составляют данный документ. Справка включает:

- дату, номер договора (причину появления просроченного долга);

- наименование кредитора;

- сумму задолженности;

- дату окончания искового срока.

Приказ на списание кредиторской задолженности

Вышеуказанные документы служат основанием для оформления приказа директора о списании кредиторской задолженности. Распорядительный документ оформляется на бланке, подписанном руководителем и с проставленной печатью предприятия. Приказ ссылается на внутренние документы компании (акт, справка). В них определена сумма долга и приведена необходимость его списания. Готовый приказ разрешает списывать «кредиторку». Документ должен иметь реквизиты и следующие сведения:

- указание причин, по которым происходит списание долга;

- ссылки на юридические документы (НК РФ, ГК РФ, ПБУ и др.);

- об ответственном должностном лице, контролирующем выполнение распоряжения. Чаще всего, таковым является главный бухгалтер компании.

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

Списанная «кредиторка» образует доход вместе с остальными суммами, который фиксируется на счете 91 бухгалтерского учета. Данное списание оформляется проводкой Д 60:

- списана КЗ, исковой срок по которой истек.

После установления результатов инвентаризации, эта запись вносится. Кредиторская задолженность на основании внутренних документов организации списывается в отчетном периоде, когда проходит срок давности. Законодательство предъявляет требования к ведению бухгалтерской отчетности. Вся документальная информация должна отражать действительную деятельность предприятия.

То есть, должно соблюдаться правило соответствия и достоверности в бухгалтерском учете. Данный принцип нарушается, если на балансе компании находится просроченный долг. Пока организация не погасит его перед кредитором, он будет считаться.

Самая популярная программа для бухгалтерского учета на предприятии

1С:Бухгалтерия

- Бухгалтерский и налоговый учет, сдача отчетности, поддержка разных систем налогообложения

- Учет денежных операций, расчет заработной платы

- Интеграция с другими программами, сайтами, подключение ЭДО

- Бесплатная демоверсия на 30 дней

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Рассматриваемую кредиторскую задолженность, включают в группу внереализационных доходов (НК РФ). Она облагается налогом на прибыль. Исключение из этого правила составляют долги перед бюджетом (штрафы, сборы, пени). Данную «кредиторку» не относят к налогооблагаемым доходам. Когда списанная задолженность прошлых лет, становится доходом, подлежащем налогообложению?

Определение этого промежутка времени имеет свои нюансы.

По методу начисления доходы, расходы независимо от их прихода (оттока) признаются, когда они появились. Если предприятие провело инвентаризацию в одном отчетном периоде, а срок давности завершился в другом. Тогда, какой промежуток времени будет учитываться? Проверяющие службы считают, что «кредиторка» становится налогооблагаемым доходом, когда заканчивается исковая давность. Инвентаризация в данном случае и даже, не выполнение ее не влияют на данный процесс.

Отсутствие распорядительных документов (акта, справки) тоже не повлияет на выбор отчетного периода. Кредиторская задолженность войдет во внереализационные доходы по истечении времени исковой давности. При нарушении порядка инвентаризации, предприятие обязано соблюдать требования контролирующих органов. Суды, ФНС России, Министерство финансов РФ регламентируют процедуру.

Допустим, фирма не отправила товары заказчику после получения аванса. Тогда, сумма предоплаты войдет в состав внереализационных доходов, когда пройдет период давности.

Налоговые службы обращают внимание при проверке на процедуру списания просроченной задолженности. Сотрудникам бухгалтерии необходимо точно знать — когда, как, посредством каких документов осуществлять данное действие.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Нет времени читать? Пришлем вам на почту!

Источник: www.1cbit.ru

Списание кредиторской задолженности при ликвидации кредитора

Порядок списания дебиторской и кредиторской задолженности – актуальная тема для любого бухгалтера. В случае с закрытием кредитора кроме позитивного результата (фирмы уже не существует, значит, долг оплачивать не нужно), появляется и неприятный момент – увеличение налогооблагаемой прибыли. Поэтому крайне важно правильно определить и не нарушить срок списания кредиторской задолженности, включая ее в состав доходов организации.

Порядок списания кредиторской задолженности

Существуют различные основания для списания кредиторской задолженности фирмы:

- по общему правилу предприятие может списывать свои долги по истечении срока давности, составляющего 3 года, кроме задолженности по налогам, штрафам, пеням (ст.195-196 ГК РФ, п. 7 ПБУ 9/99);

- исключение кредитора из ЕГРЮЛ как недействующей организации;

- прощение контрагентом долгов;

- ликвидация кредитора (ст. 419 ГК РФ).

Меняется ли порядок списания дебиторской и кредиторской задолженности при прекращении деятельности контрагентом? Процедура аналогична установленной последовательности действий для всех иных оснований:

1.Проведение инвентаризации расчетов для определения актуального объема задолженности, которую подлежит списать, с составлением соответствующего акта.

2.Оформление бухгалтерской справки, объясняющей причины появления и списания долгов.

3.Подготовка и издание приказа руководителя о списании.

4.Непосредственно произведение списания с составлением необходимых бухгалтерских проводок.

Для списания кредиторской задолженности при ликвидации предприятия необходимо приложить документ, которым подтверждается факт прекращения деятельности кредитора. Согласно п. 9 ст. 63 ГК РФ моментом прекращения существования фирмы является дата внесения записи о ликвидации в ЕГРЮЛ, а документальным подтверждением произошедшего события служит выписка из ЕГРЮЛ (п. 2 ст. 6 закона о госрегистрации № 129-ФЗ от 08.08.2001г.).

Невостребованная кредиторская задолженность списывается на счета:

- прочих доходов – в бухучете (п.п. 7, 10.4 ПБУ 9/99);

- внереализационных доходов – в налоговом учете на основании п. 18. ст. 250 НК РФ. В своем письме № 03-03-06/1/9152 от 25.03.2013г. Минфин разъясняет, что ликвидация компании служит одним из «других» оснований для произведения такого действия в целях налогообложения прибыли.

Когда производить списание кредиторской задолженности

Ориентируясь на разъяснения налоговиков и судебную практику, списание безнадежной кредиторской задолженности следует осуществлять в периоде, когда была произведена запись в ЕГРЮЛ о ликвидации кредитора (например, письмо Минфина РФ от 11.09.2015 № 03-03-06/2/52381), иначе предприятие несет высокий риск получения доначислений налогов.

Как можно списать кредиторскую задолженность, если дата внесения такой записи пришлась на прошлый отчетный период? В таком случае долговая сумма включается во внереализационные доходы посредством подачи уточненного расчета (п. 1 ст. 54 НК РФ). При этом учитывается весь объем долга вместе с НДС.

Бухгалтерские проводки

Списать задолженность перед ликвидированным кредитором можно по расчетам с:

- поставщиками;

- заказчиками;

- прочими кредиторами – юрлицами.

Поэтому, чтобы списать кредиторскую задолженность, проводки делаются с использованием счетов 60, 62, 76. При списании долга у предприятия формируется доход, для отражения которого применяется счет списания кредиторской задолженности – 91 «Прочие доходы». Следовательно, типовая проводка имеет следующий вид:

Дт (60, 62, 76) Кт 91-1 — списана кредиторская задолженность.

Внимание! Производя списание кредиторской задолженности при ликвидации кредитора, следует обязательно проанализировать наличие налогов, связанных с ней, на счетах «19» и «76», чтобы списать их вместе со снятием с учета долговой суммы.

Списание кредиторской задолженности в бюджетном учреждении

Отражение «бюджетниками» операций списания невостребованной «кредиторки» проводится согласно Плану счетов, утв. приказом Минфина РФ от 16.12.2010 № 174н. Долг относится на забалансовый счет «20» на основании процедур списания после проведения инвентаризации, подписания акта.

Чтобы произвести списание невостребованной кредиторской задолженности в бюджетном учете, в первую очередь, необходимо определить и согласовать:

- критерии отнесения долга к невостребованному;

- список документов, являющихся основанием для списания.

Осуществляя списание кредиторской задолженности в бюджетном учреждении, проводки используют счет 0.401.10.173. Записи делаются, например, такие:

- списание невостребованного долга по прочим услугам – Дт 2.302.26.830 Кт 2.401.10.173;

- отнесение кредиторской задолженности за баланс – Дт 20. Если до окончания срока исковой давности долг не будет востребован, его сумма спишется окончательно.

Порядок списания долгов с баланса устанавливается в бюджетном учреждении приказом о его учетной политике.

Как восстановить списанную кредиторскую задолженность

Гражданским кодексом допускается исполнение долговых обязательств и после их списания в учете. Основанием для восстановления в бухучете кредиторской задолженности служит новое соглашение между сторонами.

Например, долг был списан проводкой Дт 62 Кт 91-1. Если соглашение заключено:

- в текущем году — на дату его подписания можно сделать сторнировочную проводку;

- в следующем году — следует признать свой расход как прочий, отразив его проводкой: Дт 91-2 Кт 62.

Примеры

ООО «Ритм» получило товары от другой фирмы на сумму 250 000 руб. После чего поставщик ликвидировался (есть ксерокопия свидетельства). Оплата за поставленные товары не производилась. Как списать кредиторскую задолженность бухгалтеру?

По неоплаченным товарам для списания долга необходимо сделать такие записи:

Основание (первичный документ)

Списание кредиторской задолженности перед продавцом товаров в связи с его ликвидацией

Инвентаризационный акт по расчетам, бухгалтерская справка, приказ руководителя

Если НДС, предъявленный поставщиком:

- ранее принят к вычету, делается бухгалтерская запись: Дт 60 (76) Кт 91.1 – списанная «кредиторка» включена в доходы с учетом НДС;

- не принят к вычету (включен во внереализационные расходы на основании пп. 14 п. 1 ст. 265 НК РФ), в бухучете производится запись: Дт 91.2 Кт 19 – предъявленный поставщиком, но не принятый к вычету НДС включен в расходы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Списание кредиторской и дебиторской задолженности в 1С 8.3 — пошаговая инструкция, проводки

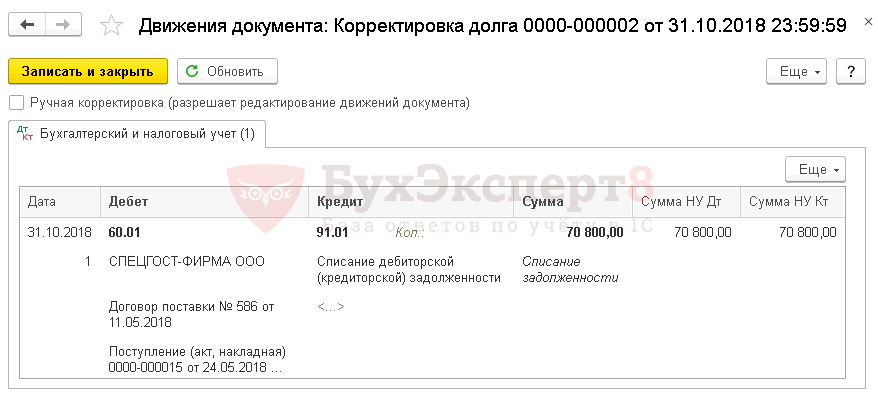

Списание кредиторской задолженности, проводки в 1С 8.3

Изучим на примере с проводками как в 1С 8.3 списать кредиторскую задолженность.

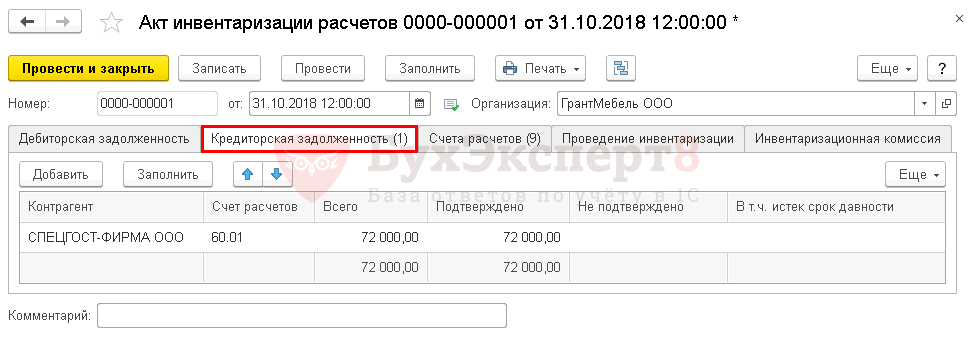

В ходе ежемесячной проверки контрагентов обнаружено, что поставщик ООО «СПЕЦГОСТ-ФИРМА» исключен из ЕГРЮЛ.

В учете числится кредиторская задолженность перед данной организацией в сумме 70 800 руб. (в т. ч. НДС 18%, принят к вычету во 2 квартале).

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Покупки — Расчеты с контрагентами — Акты инвентаризации расчетов .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Списание кредиторской задолженности

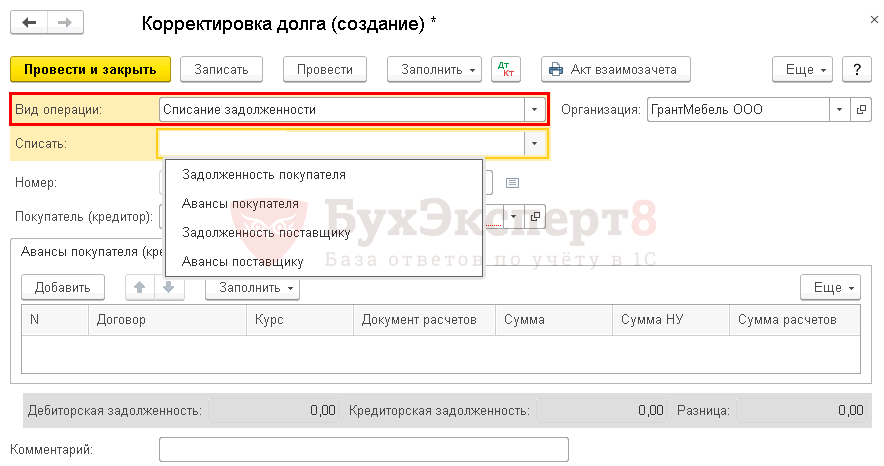

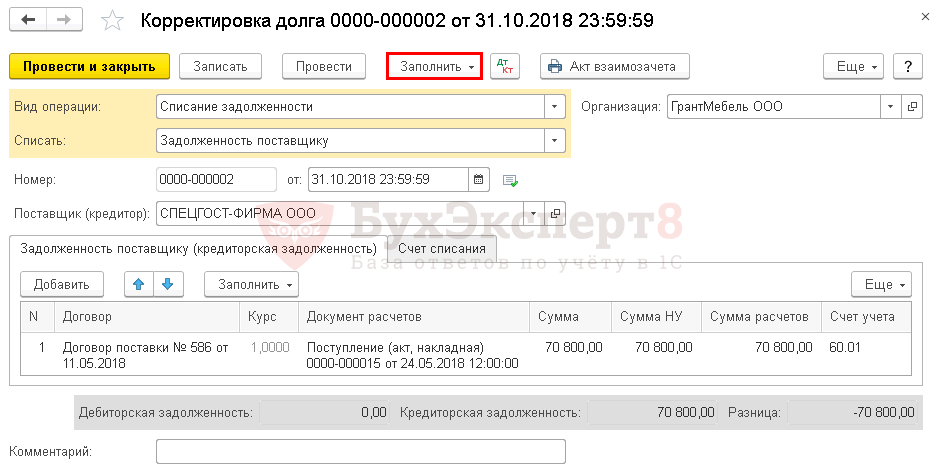

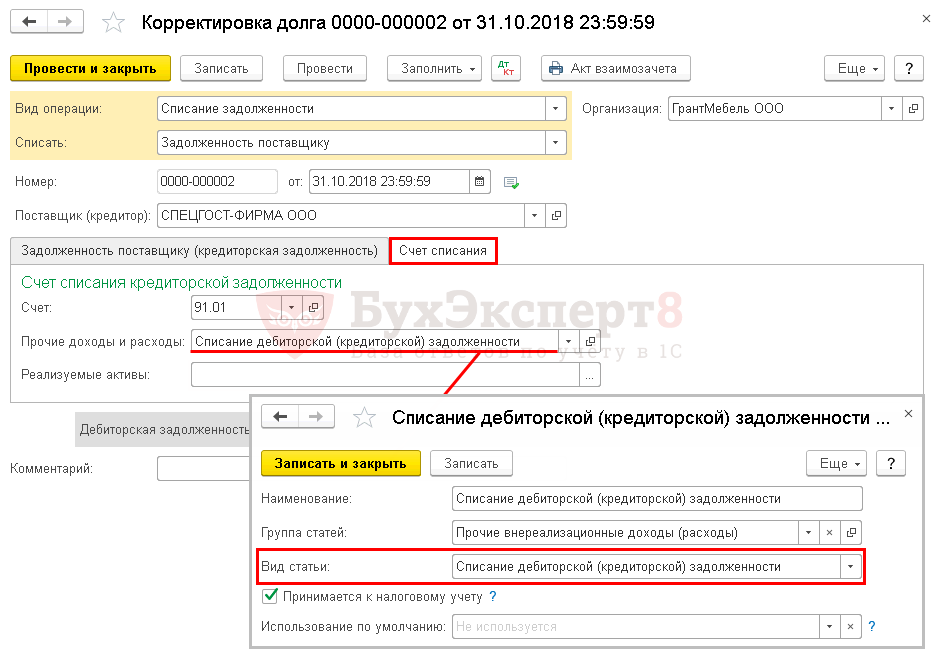

Спишите задолженность в 1С документом Корректировка долга через Покупки — Расчеты с контрагентами — Корректировка долга .

В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность поставщику;

- Поставщик (кредитор) — контрагент, исключенный из ЕГРЮЛ.

По кнопке Заполнить в табличной части отразится вся имеющая кредиторская задолженность по контрагенту.

На вкладке Счет списания :

- Счет — 91.01: счет, где будут отражены доходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

Списание кредиторской задолженности, проводки в 1С 8.3

При необходимости списать кредиторскую задолженность с истекшим сроком давности в 1С нужно учесть, что она списывается точно также.

Списание дебиторской задолженности, проводки в 1С 8.3

Изучим на примере с проводками как в 1С 8.3 списать дебиторскую задолженность.

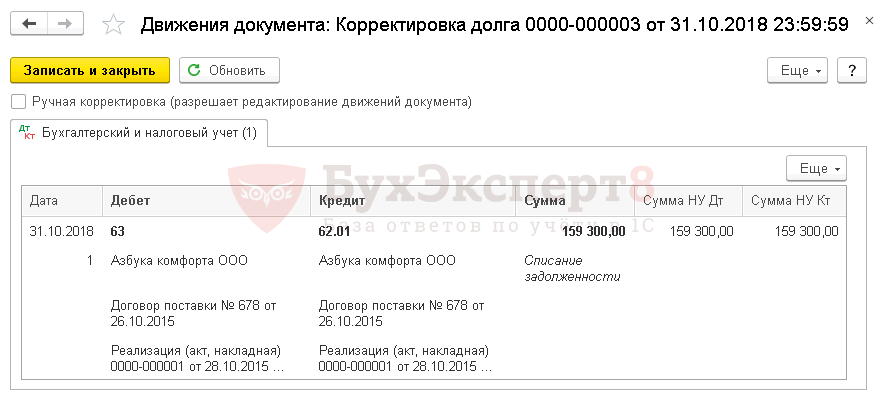

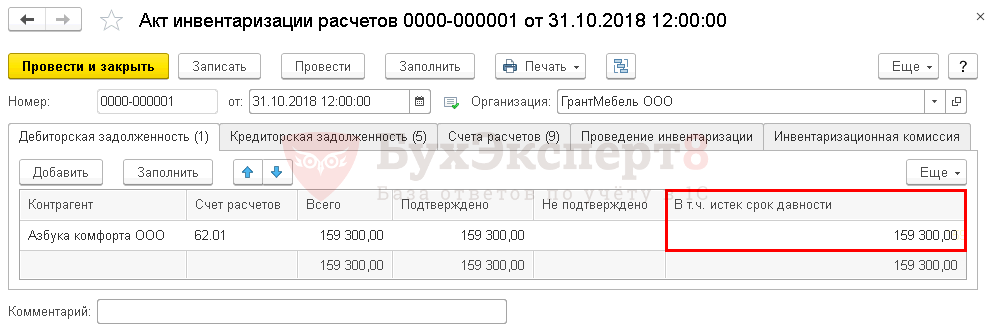

В учете числится дебиторская задолженность ООО «Азбука комфорта» от 28.10.2015 в размере 159 300 руб. Под сомнительную задолженность в Организации ранее был создан резерв в БУ и НУ.

30 октября провели инвентаризацию расчетов с контрагентом. Задолженность с истекшим сроком давности списали за счет резерва.

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом в 1С и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Продажи — Расчеты с контрагентами — Акты инвентаризации расчетов .

Отразите размер задолженности, по которой истек срок давности, в графе В т.ч. истек срок давности .

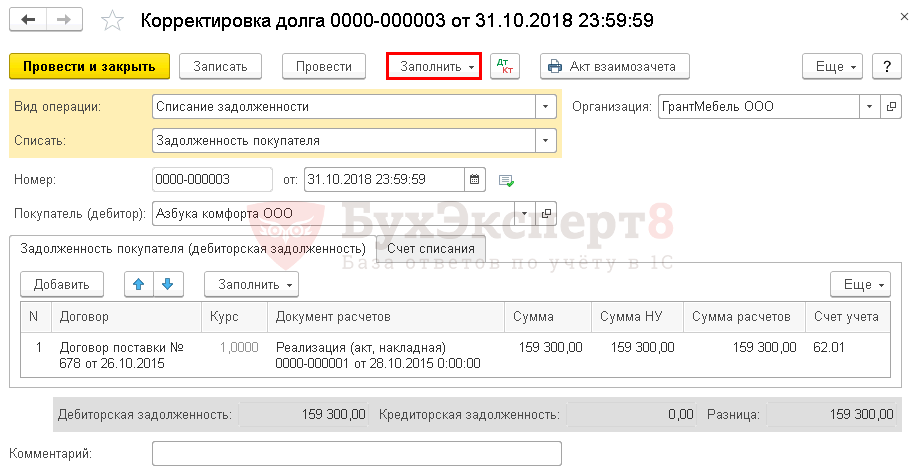

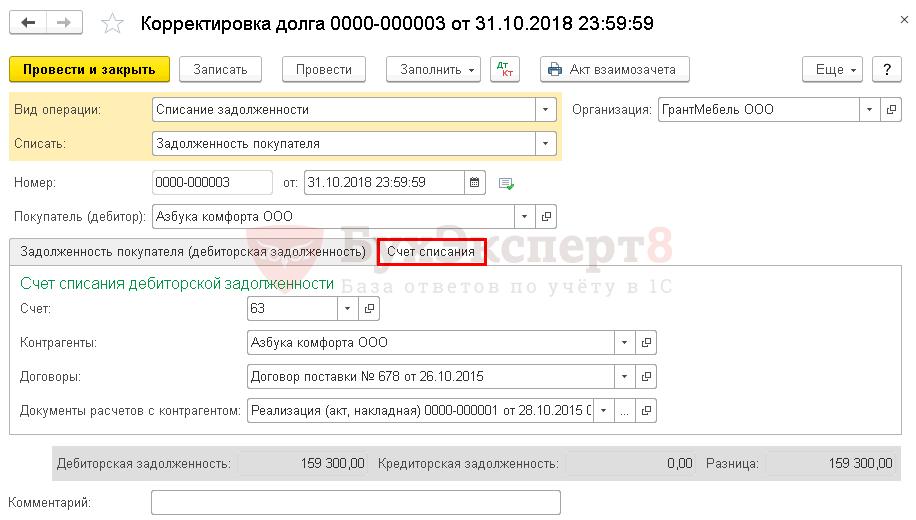

Списание дебиторской задолженности

Спишите задолженность в 1С документом Корректировка долга через Продажи — Расчеты с контрагентами — Корректировка долга .

В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность покупателя;

- Покупатель (дебитор) — контрагент, задолженность по которому списывается.

По кнопке Заполнить в табличной части отразится вся имеющая дебиторская задолженность по контрагенту.

Теперь выберем счет списания дебиторской задолженности в корректировке долга: на вкладке Счет списания укажите счет 63 и заполните аналитику (договор и неоплаченный документ реализации), по которой создавался резерв.

Если резерв по задолженности не создавался, то оформите вкладку Счет списания следующим образом:

- Счет — 91.02: счет, где будут отражены расходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

Если резерв создавался только по БУ, то нужно будет откорректировать проводки или воспользоваться документом Операция введенная вручную.

Списание кредиторской задолженности, проводки в 1С 8.3.