(balance sheet, or statement of financial position) характеризует финансовое положение организации на определенную дату.

Этот финансовый отчет обеспечивает пользователей информацией о природе и величине: (1) инвестиций организации в экономические ресурсы (информация об активах); (2) требований кредиторов (информация об обязательствах); (3) остаточного интереса собственников в активах организации (информация о собственном капитале).

Бухгалтерский баланс служит основой для следующих расчетов: (1) расчета нормы отдачи на вложенный в организацию капитал (rate of return); (2) определения структуры капитала (capital structure) организации; (3) оценки ликвидности и финансовой гибкости организации. При этом под —

(liquidity) понимается время, требуемое тому или иному активу для превращения в наиболее ликвидную, т.е. денежную, форму, либо срок, в течение которого должно быть погашено то или иное обязательство организации. — (financial flexibility) подразумевает способность организации изменять количество и время поступления/выплаты сво-

их денежных потоков, реагируя на возникновение непредвиденных нужд и возможностей. Таким образом, бухгалтерский баланс помогает прогнозировать количество, время и степень неопределенности (риск) будущих потоков денежных средств организации.

-

Активы в бухгалтерском балансе расположены по степени их ликвидности, а пассивы — по степени срочности исполнения обязательств. При этом в международной бухгалтерской практике присутствуют две основных традиции расположения активов и пассивов в балансе. Англо-американская традиция подразумевает принцип степени ликвидности/срочности исполнения: активы показываются, начиная с наиболее ликвидных (денежные средства) и заканчивая наименее ликвидными (внеоборотные активы); пассивы показываются, начиная с наиболее срочных (краткосрочная задолженность) и заканчивая собственным капиталом организации.

В этой связи под (operating cycle)

- Активы организации, различные либо по своему типу, либо по выполняемым функциям в деятельности организации,

- Активы и обязательства организации, которые имеют различное влияние на ее финансовую гибкость, отражаются в балансе обособленно. К примеру, активы организации, используемые в ее текущей операционной деятельности (операционные активы, такие как здания, оборудование, материалы и т.п.), должны быть отражены обособленно от активов, предназначенных для получения финансовых доходов (финансовые активы, такие как займы, предоставленные другим компаниям, вложения в государственные и корпоративные ценные бумаги и т. п.), либо от активов, на использование которых наложены ограничения (к примеру, основные средства, используемые организацией в своей производственной деятельности, и основные средства, сданные ею в аренду другой организации, будут показаны в балансе по разным статьям).

- В бухгалтерском балансе не допускается зачет между статьями активов и пассивов, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

- Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.

В Российской Федерации формы бухгалтерской отчетности, в том числе и форма бухгалтерского баланса, разрабатываются организациями самостоятельно. В то же время организация должна учитывать следующие требования при самостоятельной разработке форм отчетности.

Во-первых, должны соблюдаться общие требования к бухгалтерской отчетности, изложенные в ПБУ 4/99 «Бухгалтерская отчетность организации», а также организация должна

ориентироваться на образцы рекомендуемых форм отчетности, утверждаемых приказами Министерства финансов РФ[19],

Во-вторых, организация должна обратить внимание на требование существенности информации, Напомним, что показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации, Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения, Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов, При этом следует также иметь в виду, что отдельные показатели, которые недостаточно существенны для того, чтобы требовалось их отдельное представление в бухгалтерском балансе и отчете о прибылях и убытках, могут быть достаточно существенными, чтобы представляться обособленно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках [Указания о порядке составления. 2003, п, 1], Учитывая требования существенности, организация может раскрыть существенную информацию об отдельных активах, обязательствах и элементах капитала организации следующими способами: (1) отдельными итоговыми строками в балансе организации; (2) расшифровками итоговых строк непосредственно в балансе организации; (3) отдельными строками в приложении к балансу (форма № 5); (4) в иных приложениях к бухгалтерской отчетности, в т, ч, и в пояснительной записке,

В-третьих, в формах бухгалтерской отчетности строки, по которым раскрываются соответствующие показатели, организациями кодируются самостоятельно при разработке и принятии форм бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма № 1) Минфин РФ рекомендует применять коды итоговых строк и коды строк разделов и групп статей бухгалтерского баланса (форма № 1), которые приведены в образце его формы [Указания о порядке составления. 2003. п. 8].

Рекомендуемая форма бухгалтерского баланса (форма № 1) в соответствии с российскими стандартами [О формах. 2003] представлена в табл. 6.1.

Источник: laws.studio

3.1. Особенности построения бухгалтерского баланса в международном учёте

Баланс представляет собой отчёт о финансовом состоянии предприятия – его активах, обязательствах и собственном капитале на определённую дату (дату составления финансовой отчётности). Дата составления отчётности может быть любой, однако обычно это конец какого-либо месяца. В международной практике баланс может быть представлен в двух формах:

- в форме бухгалтерского счёта (горизонтальный баланс), статьи баланса располагаются в виде таблицы: активы слева, обязательства и собственный капитал справа;

- в форме отчёта (вертикальный баланс), статьи баланса размещаются в виде списка (статья активов, обязательств и собственного капитала в определённой последовательности друг за другом); форма отчёта преобладает в практике международного учёта.

- основные средства;

- нематериальные активы;

- финансовые активы (за исключением инвестиций по методу участия, дебиторской задолженности, денежных средств);

- инвестиции, учитываемые по методу участия (инвестиции в зависимые компании);

- запасы;

- торговая и другая дебиторская задолженность;

- денежные средства и эквиваленты денежных средств;

- торговая и иная кредиторская задолженность;

- налоговые требования и обязательства, в том числе отложенные;

- резервы;

- нетекущие обязательства, по которым начисляются проценты;

- доля меньшинства (представляется только в консолидированном балансе и означает долю акционеров в собственном капитале, группе компаний, объединяемых консолидированной отчётностью);

- вложенный капитал и резервы (отражаются резервы, создаваемые из чистой прибыли, которые являются частью собственного капитала; они принципиально отличаются от тех резервов, которые являются обязательствами с неопределённой суммой или сроком).

- активы должны классифицироваться как текущие активы, когда:

- ожидается, что они будут реализованы или их держат с целью продажи или потребления в течение нормального операционного цикла предприятия;

- их держат преимущественно с целью перепродажи в короткий период, и ожидается, что они будут реализованы в течение 12 месяцев с даты составления баланса;

- представляют собой денежные средства или их эквиваленты, на использование которых нет никаких ограничений;

- обязательства классифицируются как текущие обязательства, когда:

- ожидается, что они будут ликвидированы в течение нормального операционного цикла предприятия;

- они должны быть погашены в течение 12 месяцев с даты составления баланса.

Источник: studfile.net

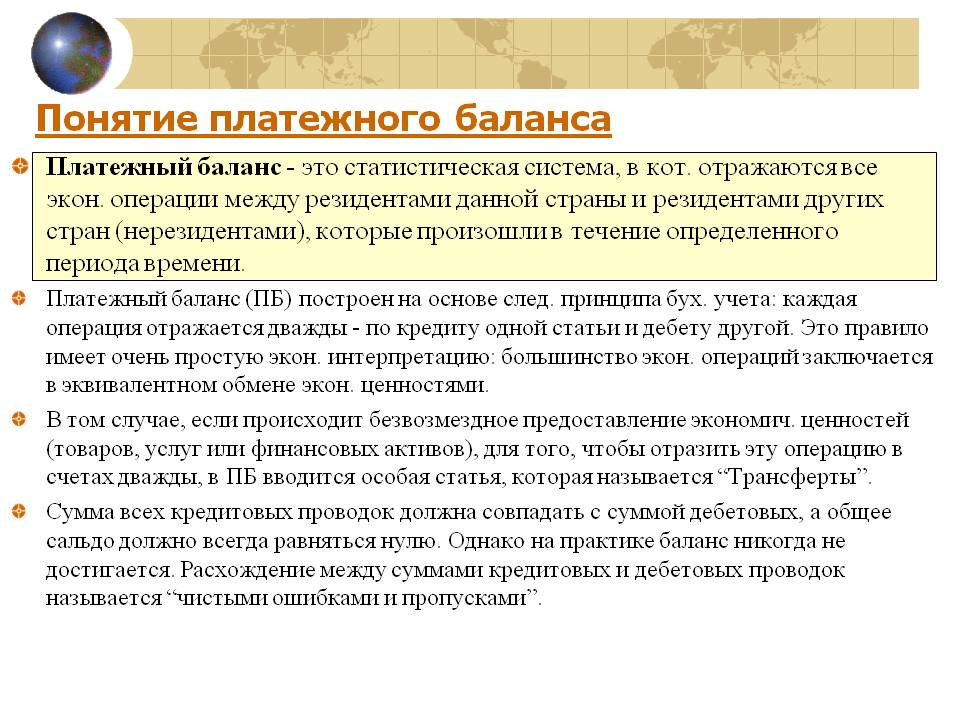

Виды, функции и принципы построения платежных балансов

Сегодня большее количество стран могут составлять собственные балансы по платежам по тем, рекомендациям, что были разработаны со стороны специалистов МВФ. И с позиции учета бухгалтеров, баланс платежного типа всегда обязан быть в равновесии, дабы достигать необходимого использования активов резерва центрального банка и органов правительства. В процессе, когда формируется платежный баланс, может использоваться принцип по двойной записи, которой пользуются в бухгалтерском учете.

Если рассматривать детально, тогда можно увидеть такие результаты:

- Отвечая данному принципу, операция может брать отражение как в дебете, так и по счетному кредиту, но итог дебета может равняться на итоговую сумму кредитных средств;

- Общие денежные суммы способны включать не только экспорт, но еще и капитальный приток;

- Кредитные суммы способны формировать импорт, отток капитала, что приводит к тому, что иностранная валюта начинает расходоваться.

Операции по экономике платежных балансов способны отражаться в ценах рынка, по которым же почти возможен обмен ценностей экономики. Платежный баланс по структуре в большем количестве случае может представляться тремя категориями:

- Баланс операций, что являются текущими. Баланс торговли, услуги, платежей не коммерческого типа;

- Операции финансов вместе с капиталом, способные отражать передвижения капитала, как ссудного, так и предпринимательского;

- Статьи, что являются балансирующими.

Основные принципы платежного баланса

Главный принципе платежных балансов совершаются на принципе двойных счетов, и это характеризуется двухсторонней записью систем сделок внешней экономики. Принцип двойного позволяет любой сделке на международном уровне автоматически учитывать платежных баланс в двойном размере. Речь идет о дебете и кредите.

Обуславливается это тем, что любая из сделок отличается двумя сторонами: когда страна что-то приобретает у собственных заграничных партнеров, оно обязано внести оплату, а они же, обязаны нужным образом использовать те средства, что были получены. Во втором случае важным принципом можно назвать экономику государства. Здесь представляется географическая территория, где есть своя распространенная юрисдикция правительства данной страны. Благодаря этому товары, рабочая сила, сам капитал способен перемещаться в свободном темпе.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Источник: spravochnikvs.com