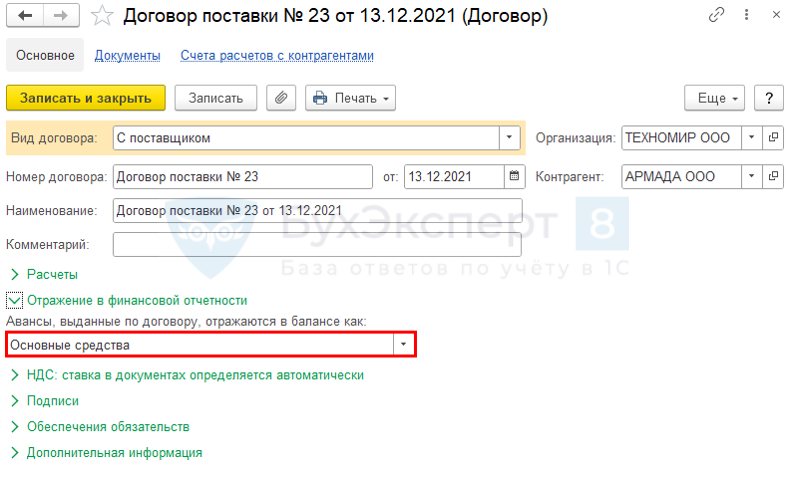

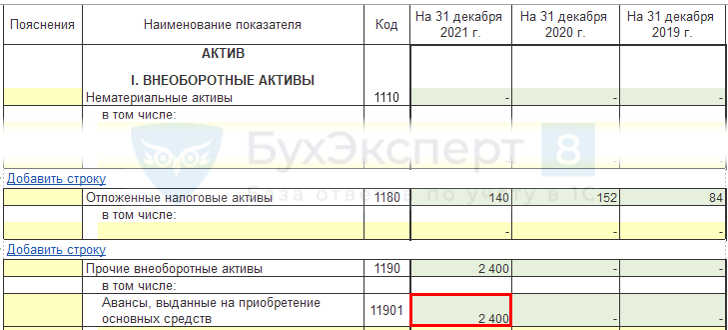

Суммы предоплаты в счет приобретения (строительства) ОС указываются в разделе I «Внеоборотные активы» (Письма Минфина от 24.01.2011 N 07-02-18/01, от 11.04.2011 N 07-02-06/42, пп. г п. 23 ФСБУ 26/2020).

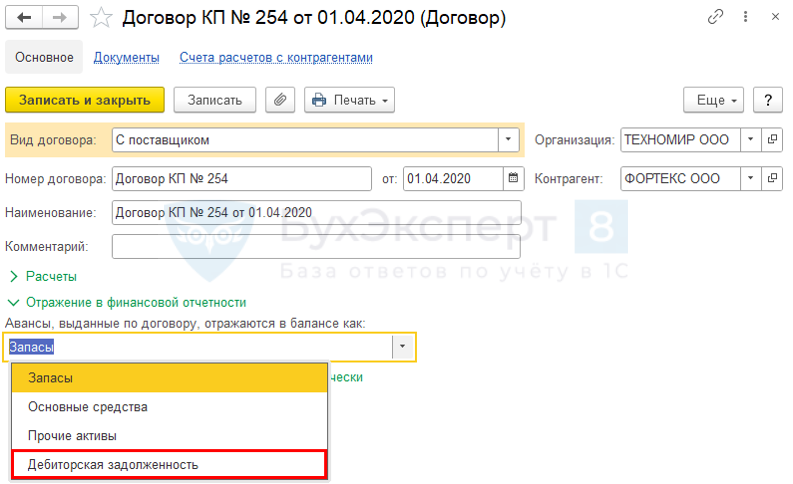

Суммы предоплаты в счет предстоящих поставок товаров могут отражаться Разделе II «Оборотные активы» в строках:

- 1260 «Прочие оборотные активы»;

- 1230 «Дебиторская задолженность».

Информация об авансах в счет приобретения запасов раскрывается в БФО (пп. ж п. 45 ФСБУ 5/2019).

Главное – Учетная политика

Для отражения авансов в балансе по видам активов

Покупки – Акты инвентаризации расчетов – Расшифровка задолженности

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Вебинар «Учет основных средств в 1С:ERP ред. 2.4. Приобретение ОС»

Договор

Баланс

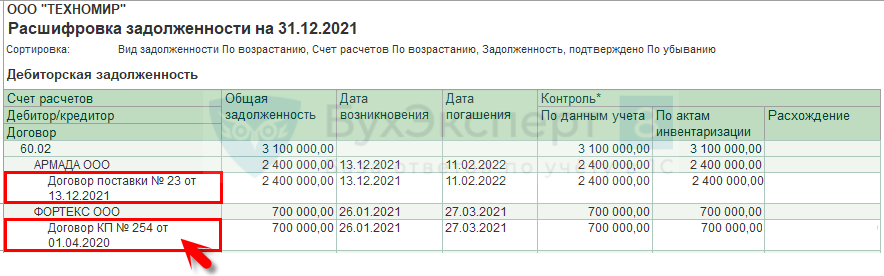

На начало 2021 года авансы выданные, оплаченные в счет поставки запасов отражались по строке 1230 и попадали в Пояснение 5 «Дебиторская и кредиторская задолженность». В отчетном периоде на сумму оплаченного аванса начислен резерв по сомнительным долгам. По какой строке баланса отражать аванс, учитывая что в УП выбрали отражение авансов по видам активов? Какое Пояснение теперь заполнять 4 «Запасы» или 5?

Если есть сомнения, что товары, в счет приобретения которых был оплачен аванс, поставщик отгрузит, такой аванс нельзя считать оплатой запасов. Рекомендуем по данному договору оставить настройку в 1С:

- Отражение в финансовой отчетности — Дебиторская задолженность.

Аванс отразить в стр. 1230 баланса и в Пояснении 5 «Дебиторская и кредиторская задолженность».

Настройка договора:

- по стр. 1190, 1260 — сумма аванса за минусом НДС, учтенного на счете 76.ВА;

- по стр. 1230 — НДС, отраженный на счете 76.ВА.

Если поставщик не выдал авансовый СФ, то уменьшать дебиторку на сумму аванса в балансе не нужно. Отразите ее в полной сумме, без уменьшения на авансовый НДС. Если СФ выдан, но принято решение его не регистрировать – аналогично.

См. также:

- Авансы выданные в балансе с 2021 года

- Инвентаризация расчетов в 1С перед составлением БФО

- Учет авансов поставщику по ФСБУ 5 ЗАПАСЫ

- Бухгалтерская отчетность за 2021 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Авансы выданные в балансе с 2021 года в 1СНормами ФСБУ 5/2019 и 26/2020 предусмотрен порядок отражения в бухгалтерской.

- Выданные займы: общие вопросы учетаУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Как настроить в одном журнале Реализация (акт, накладная) + счета-фактуры выданные.

- Переход на ФСБУ 25/2018 с 2021 года у лизингополучателя, если предмет лизинга уже учтен на балансе (КОРП) в 1СВ программе 1С:Бухгалтерия 8.3 КОРП реализованы возможности по досрочному применению.

Оцените публикацию

Тема: Поступление ОС, принятие ОС к учёту и начисление амортизации

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Отражение прихода основных средств на счетах в бухгалтерском учете компании

Покупка основных средств представляют собой серьезные затраты, направленные на развитие бизнеса. Поэтому так важно чтобы проводки поступивших в компанию ОС были выполнены по всем правилам бухгалтерского учета.

Счета учета основных средств

При учете ОС бухгалтеры руководствуются правилами своего нормативного документа ПБУ-6/1, который формулирует правила для зачисления этих объектов на специально для этого предназначенные счета. Но первоначально следует убедиться: обладает ли данное имущество признаками ОС:

- Минимальный срок для полезного применения – больше года.

- Оценивается более чем в 40000 руб.

- Планируется использовать для получения дохода.

- Не является объектом для перепродажи.

И только после этого приход ОС можно разносить по счетам.

01

На нем концентрируются данные о поступлении и движении ОС организации. Он отражает объекты находящиеся:

- В эксплуатации.

- На консервации.

- В запасе.

- В аренде.

- В залоге.

- В доверительном управлении.

Учет имущества по счету 01 ведется в инвентарных объектах, то есть сложносоставленное из нескольких частей оборудование, являющимся единым производственным комплексом тоже может быть единицей учета.

Для упрощения работы с данным счетом в нем могут быть задействованы субсчета:

- 1 – производственные ОС по основному направлению.

- 2 – остальные ОС, задействованные в производстве.

- 3 – непроизводственные средства.

- 4 – рабочие и домашние животные.

- 5 – растения.

- 6 – земельные и природные объекты.

- 7 – неинвентарное имущество.

- 8 – инвентарь.

- 9 – ОС арендованные или в лизинге.

- 10 – прочие ОС.

- 11 – выбытие.

Дебет-корреспонденты счета 01:

- Передача ОС внутри компании, перенесение стоимости – 01.

- Зачисление ОС по лизингу – 03.

- Зачисление приобретенных, арендуемых, переданных в счет УК и безвозмездно подаренных ОС – 08.

- Внутренние операции – 79.

- Дооценка – 83.

- Внутренние перемещения ОС – 01.

- Амортизация по выбытию – 02.

- Выбраковка (для скота) – 11.

- Выбытие после выбраковки – 20.3.

- Передача ОС родственным компаниям – 79.

- Перенос сальдо после выбытия – 91.

- Отражение остатков стоимости после выбытия – 91.2.

- Переоценка (в сторону уменьшения) – 83.

- Недостача при инвентаризации – 94.

- Остаточная цена ОС, выбывших из-за ЧП – 99.

Счет 01 «Основные средства» и его главные характеристики рассмотрены в этом видео:

10

Предназначен для учета информации о наличии в компании основных средств и отражения их движения. Он включает несколько субсчетов:

- 100 – для объектов инвестиционной недвижимости.

- 101 – учет земельных участков.

- 102 – отражает капитальные вложения в мелиорацию, ирригацию, осушение.

- 103 – учет зданий, сооружений и подобных им объектов.

- 104 – в этой части счета нашлось место для машин и оборудования.

- 105 – здесь фиксируется все, что связано с транспортом.

- 106 – приборы, инвентарь, инструменты.

- 107 – используемая в качестве ОС скотина.

- 108 – ОС в виде многолетних растений.

- 109 – предназначен для прочих объектов.

Счетами-корреспондентами для него являются по дебету:

- По амортизации необоротных активов – 13.

- По инвестициям в капитальное строительство – 15.

- По дебиторской задолженности – 18.

- По расчетам с дебиторами – 37.

- Учет паевого капитала – 41.

- Дополнительного – 42.

- Неоплаченного – 46.

- Поступления в счет будущих расходов – 47.

- Аренда – 53.

- Налоги – 64.

- Иные операции – 68.

- Прочие поступления – 74.

- Расходы по амортизации – 13.

- Расходы по дебиторской задолженности – 18.

- Товары – 28.

- По расчетам с дебиторами – 37.

- По дополнительному капиталу – 42.

- Затраты – 85.

- Операционная деятельность – 94.

- Иные расходы – 97.

- Расходы по чрезвычайным обстоятельствам – 99.

В этом видео наглядно представлены бухгалтерские проводки по учету поступления ОС по фактической себестоимости с использованием только счета 10:

Другие

Для отражения движения ОС в бухучете используются и другие счета:

- 08 – для первоначальных затрат по ОС.

- 19 – для отражения НДС.

- 02 – показывает амортизационный износ объектов.

- 91 – для учета расходов и доходов при выбытии.

Если ОС не принадлежат компании, а находится лишь во временном пользовании, то информация по ним отражается на забалансовых счетах:

- 01 – имущество.

- 09 – замена изношенных частей на новые.

- 10 – исполнение своих обязательств.

- 12 – спецоборудование.

- 13 – экспериментальные установки.

- 21 – малоценные ОС.

- 23 – печатная продукция.

- 24 – ОС в доверительном управлении.

- 25 – то же самое, но в аренде.

- 26 – при безвозмездном пользовании.

- 27 – передача имущества в пользование персоналом.

- 40 – активы для управляющих компаний.

ОС в бухгалтерском балансе

В бухгалтерском балансе ОС отражаются в разделе внеоборотных активов. Их учет регулируется правилами ПБУ 6/01, которые и относят средства производства к данному разделу.

В бухучете в ОС включены объекты, имеющие оценку выше 40000 руб. И хотя они принимаются к учету по первоначальной оценке, в баланс вносятся по остаточной стоимости.

Постановка на него

Пошаговые действия выглядят так:

- На основании сопроводительных документов, с подтверждением всех доходов, ОС принимается к учету. Это делается по первоначальной цене, а в дальнейшем эта сумма списывается амортизацией. Изначально это отражается в счете 08. А дальнейшие проводки зависят от источников поступления.

- Отразить приход проводкой Дт08/Кт60, если это приобретение, или Дт08/Кт75.1, если источник иной.

- Ввести объект в эксплуатацию, оформив это приказом и соответствующим вариантом акта ОС-1.

- Присвоить инвентарный номер и завести инвентарную карточку. Порядок присвоения данных кодов должен быть определен учетной политикой компании. Отразить это в форме ОС-6.

- Ввод в эксплуатацию отражается проводкой Дт01/Лт08.

Строка в балансе

Данные по остаточной стоимости ОС и вложениям в них отражаются в строке баланса 1050, которая расположена разделе, посвященном внеоборотным активам. В этой строке:

- Плюсуются данные со счетов 01, 07, 08 (кроме 08.5) за весь отчетный срок.

- Вычитается амортизация по счету 02.

Еще больше полезной информации по ОС на счете 01 дано в этом видео:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com

Основные средства в бухгалтерском учете, сумма, списание

Критерий принадлежности имущества к ОС является срок его полезного использования. Если срок больше 12 месяцев. То оно может быть отнесено к ОС.

15 апр. 2023 1 54517

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

Понятие «основные средства» используется в бухгалтерском и налоговом учете, «основные фонды» — в статистике и экономике.

Подробно рассмотрены важные вопросы:

- Амортизация и учет производственных средств в бухгалтерском учете по балансу — это строка 1150;

- Что такое восстановительная, первоначальная, остаточная и балансовая стоимость ОС согласно пбу 6 01;

- Проводка начисления и списания амортизации основных средств, формула среднегодовой стоимости, проводки;

Какое имущество относится к ОС Сегодня Учет в организации Основных производственных Средств достаточно сложный. Но некоторые небольшие организации Основные производственные Средства учитывают в простых ведомостях. Хотя Учет хозяйственных Средств легче вести на компьютере.

В рекомендации читайте про учет основных средств, об их критериях, по которым имущество относят к ОС в бухгалтерском и налоговом спецучете малых предприятий. Также смотрите, как отличить основные фонды от материальных запасов. А также какие критерии компания может установить сама, чтобы учесть актив как ОС. Все материалы для курсовой, реферата и доклада. Счет основных — 01, счет амортизации — 02.

Бухучет ОС

Главный критерий принадлежности имущества к категории ОС. Это срок его полезного использования . Если этот срок превышает 12 месяцев . Тогда имущество можно отнести к производственным фондам.

- предназначено для использования в производственной (управленческой) деятельности организации. Или для передачи в аренду;

- не предназначено для перепродажи;

- способно приносить доход в будущем.

⭐ Пункты 4 и 5 ПБУ 6/01 (последняя редакция). Документ утрачивает силу с 1 января 2022 года в связи с изданием ФСБУ 6/2020, Приказ Минфина России от 17.09.2020 N 204н.

- здания, сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства.

- вычислительная техника;

- транспорт;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- земельные участки;

- объекты природопользования;

- капитальные вложения в земельные участки (затраты на коренное улучшение земель). И в арендованные фонды.

Нужно ли включать в состав ОС объекты непроизводственного назначения. Нормативный срок службы объектов – более 12 месяцев Все зависит от стоимости объектов непроизводственного назначения. Критерии признать имущество основным определены в пункте 4 ПБУ 6/01. Одним из них является использование имущества в деятельности. Направленной на получение доходов.

Или для управленческих нужд организации. Объекты непроизводственного назначения этим критериям не соответствуют. Из буквального толкования норм ПБУ 6/01, включать такие активы в состав производственных и начислять по ним амортизацию нельзя.

Но все имущество, которое находится в собственности организации, должно быть отражено на счетах бухгалтерии. (Статья 5, пункт 3 статья 10 Закона от 06.12.2011 № 402-ФЗ). Учет средств организации может быть произведено либо в составе внеоборотных. Либо в составе оборотных активов.

Расширять План счетов, утвержденный приказом Минфина от 31.12.2000 № 94н, организации вправе только по согласованию с финансовым ведомством. (Абзац 6 Инструкции к плану счетов). Следовательно, существуют два варианта регистрации объектов непроизводственного назначения. В составе материально-производственных запасов (МПЗ) или в составе ОС.

- в составе производственных фондов;

- в составе материально-производственных запасов (МПЗ).

⭐ пункт 5 ПБУ 6/01.

- можно использовать в виде сырья, материалов и тому подобное при производстве продукции. (Выполнении работ, оказании услуг);

- предназначены для продажи;

- можно использовать для управленческих нужд организации.

⭐ пункт 2 ПБУ 5/01.

Все это потребляемые в процессе деятельности организации активы. Которые списываются в бухучете при их передаче в производство, эксплуатацию. (Пункт 93 Методических указаний, утвержденного приказом Минфина от 28.12.2001 № 119н ). Земля к таким потребляемым активам не относится. (За исключением случая приобретения участка для его дальнейшей перепродажи). Поэтому, независимо от первоначальной стоимости участка, его учтите в составе основных средств. Стоимость земли спишите при ее выбытии (пункт 29 ПБУ 6/01).

- объект предназначен для использования в производстве продукции. при выполнении работ или оказании услуг, для управленческих нужд организации. Либо для предоставления организацией за плату во временное владение и пользование. или во временное пользование;

- объект предназначен для использования в течение длительного времени. то есть срока продолжительностью свыше 12 месяцев. или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Лимит стоимости

- в составе производственных фондов;

- в составе материально-производственных запасов (МПЗ).

⭐ пункт 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно использовать только в отношении производственных фондов. Которые принимают к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина от 10.01.2012 № 07-02-06/3.

- дрель – в составе МПЗ (хозяйственный инвентарь);

- пылесос – в составе ОС.

Можно ли применять разные величины стоимостного лимита в отношении отдельных групп ОС. А не ко всем основным средствам Организация вправе установить только единую величину стоимостного лимита. В то же время активы, стоимость которых не превышает установленного лимита, можно учесть как основные. Объясняется это следующим образом.

Активы, одновременно удовлетворяющие критериям, указанным в пункте 4 ПБУ 6/01, относятся к основным средствам. При этом организация вправе самостоятельно определить порядок учитывания имущества, стоимость которого не превышает 40000 рублей. И отвечает всем признакам объекта ОС. Так и в составе МПЗ (абзац 4 пункт 5 ПБУ 6/01).

Амортизация и износ

- по договору купли-продажи;

- безвозмездно;

- в качестве вклада в уставный капитал;

- по бартеру (по договору мены);

- в результате строительства (изготовления) подрядным и хозяйственным способами;

- в виде излишков, выявленных при инвентаризации.

Ремонт, реконструкция или модернизация

Эта ситуация вполне соответствует положению пункт 2 статья 257 НК РФ о техническом перевооружении. Ведь к нему, в частности, относится «комплекс мероприятий по повышению технико- экономических показателей основных фондов или их отдельных частей на основе. замены морально устаревшего и физически изношенного оборудования новым.

Налоговый учет ОС

В нем под ОС понимается имущество или его часть, которое используют качестве механихма труда для производства и реализации товаров (работ, услуг). Или для управления организацией. Первоначальная стоимость такого имущества должна быть более 100 000 руб. . Об этом сказано в пункте 1 статьи 257 НК.

ОС со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества (пункт1 статья 256 НК). Основные средства, стоимость которых равна 100 000 руб. и менее, относят к имуществу, которое не является амортизируемым. И списывают в составе материальных расходов (пункт 1 статья 256, подпункт 3 пункт 1 статья 254 НК).

Нужно ли включить в состав основных телефонный номер, выделенный организации по договору об оказании услуг связи Нет, не нужно, потому что когда заключаете договор на выделение телефонного номера, организация платит не за прокладку новой кабельной линии, а за подключение к уже существующей телефонной сети. Сделайте проводки: Дебет 20 (23, 25, 26, 44. ) | Кредит 60 (76. ) – учтены расходы на оплату услуг связи; Дебет 19 | Кредит 60 (76. ) – отражен входной НДС по приобретенным услугам связи.

Нужно ли включить локальную вычислительную сеть Да, нужно, при соблюдении определенных условий. Подробный перечень объектов, которые могут быть отнесены к основным средствам. Он приведен в Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008) (ОКОФ, Дата введения — 2016-01-01). Локальные сети относятся к группе «Информационное, компьютерное и телекоммуникационное (икт) оборудование». С общим кодом 320.00.00.00.000.

Как отражается стоимость программного обеспечения операционной системы), приобретаемого организацией при покупке нового компьютера?

- Стоимость приобретаемого компьютера (ноутбука) — 44 840 руб., в том числе НДС 6840 руб.,

- Стоимость программного обеспечения — 5900 руб., в том числе НДС 900 руб.

- Срок полезного использования компьютера в бухгалтерском и налоговом учете установлен равным 25 месяцам,

- Амортизация начисляется линейным способом (методом).

Источник: www.assessor.ru