В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации »). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Собственный капитал. Формула по балансу

Состоит собственный капитал из статей пассива баланса – уставный капитал, складочный капитал и вклады товарищей (строка 1310), добавочный капитал (строка 1350), резервный фонд (строка 1360), нераспределенная прибыль (строка 1730) и прочее.

Формула собственного капитала по балансу достаточно простая. Собственный капитал в балансе – это строка 1300 «Итого» по разделу Ш «Капитал и резервы». К примеру, найдем собственные средства в балансе ООО «Союз». Данные на 31 декабря:

Уставный капитал — 10 тыс. руб.;

Переоценка внеоборотных активов — 50 тыс. руб.;

Нераспределенная прибыль — 1000 тыс. руб.

Собственный капитал равен 1 060 тыс. руб. (10 тыс. руб. + 50 тыс. руб. + 1000 тыс. руб.).

Величина уставного (складочного) капитала отражается в балансе в соответствии с зарегистрированным уставом компании, он представляет собой вклады учредителей (участников, акционеров) общества. Для ООО минимальный размер УК составляет 10 000 рублей, для АО публичных 100 000 р., а непубличных АО те же 10 000 р. Может быть внесен как денежными средствами, так и неденежными (ценные бумаги, имущественные права и т.п.), при этом должна быть независимая оценка такого вклада. У госкомпаний вместо уставного капитала имеется уставный фонд. Найти размер УК можно в строке 1310 баланса.

Когда компания дооценивает внеоборотные активы, при продаже акций, долей получает сумму сверх номинальной стоимости, получает безвозмездную помощь как вклад в имущество общества, то это учитывается как добавочный капитал.

Из прибыли компании создается резервный фонд для возмещения возможных убытков, в том числе, в случае непогашенной дебиторской задолженности. Величина резерва определяется отдельно по каждому сомнительному долгу. Акционерные общества обязаны его создавать, для ООО такая обязанность предусматривается в уставе. В балансе резервный капитал отражается по строке 1360 «Резервный капитал».

Когда прибыль остается в распоряжении общества, не пошла на налоги и не распределилась между участниками (акционерами), она отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Нераспределенная прибыль вправе тратиться только по решению собственников, они могут направить ее на дивиденды или на увеличение уставного капитала. Также можно направить прибыль на покрытие прошлогодних убытков.

Собственный капитал в балансе отражает поступление таких средств, как вклады акционеров, дополнительный капитал и прибыль. Его величина может постоянно меняться. На начальном этапе, когда фирма только образовывается, она имеет один источник финансирования — вклады учредителей.

Рассмотрим собственный капитал в балансе на примере одной из самых сложных форм — АО. У акционерных обществ имеется дополнительный источник собственного капитала. Он не доступен ООО, ИП и другим формам. АО имеет право выпускать акции. Уставом компании заранее оговаривается сумма, на которую она может создать данные ценные бумаги.

Но обычно АО не выпускает акций на всю эту стоимость сразу. В балансе показана сумма, на которую уже оплачен. Как только происходит эмиссия новых акций, балансовая стоимость капитала увеличивается на величину Но не всегда происходит рост этой суммы. Собственный капитал в балансе уменьшается, если акционерное общество начинает выкуп собственных акций.

Сумма его отражается в разделе пассивов. Акционеры вкладывают свои средства в акции организации, то есть как бы дают ссуду. Но при этом инвесторы становятся совладельцами компании. Акционер имеет полное право перепродать ценную бумагу, но не может вернуть ее обратно организации.

Итак, источники собственных средств в балансе отражены в разделе «пассивы». Рассмотрим, какие поступления, не связанные с коммерческой деятельностью, еще могут быть у фирмы.

- эмиссионный доход — разница между ценой акции и стоимостью, по которой она была реализована;

- дополнительный капитал — сумма, которую получает фирма от продажи собственных активов по завышенной цене или от приобретения активов другой компании по заниженной стоимости;

- случайные дарения в любой форме: имущественной, денежной и прочей.

Собственный капитал в балансе отражает также часть прибыли организации. Когда АО получает то выплачивает из него дивиденды своим инвесторам. Прибыль, оставшаяся после этого, идет на увеличение собственного капитала.

Как еще отражается собственный капитал в балансе? Строка «Резервный капитал» указывает сумму нераспределенной прибыли, которая предназначена на целевые расходы. Фирма должна создавать подобные запасы. В этом случае налоговое законодательство предусматривает ряд льгот. Резервы делаются из полученных доходов.

Средства из этой статьи идут на обновление на покрытие различных убытков, потерь и т.д. Размер резерва определяется руководством фирмы и зависит от ситуации, сложившейся в организации на данный момент. То есть, если в ближайшее время компания может понести определенные убытки в связи с какими-то рисками, то учредители решают выделить определенную сумму для подстраховки.

Раздел «Собственный капитал» включает также в себя следующие строки баланса:

- дополнительный капитал. Здесь отражается стоимость активов, которые организация получила безвозмездно. Если фирма покупает акции за цену выше номинальной, то разница также относится в этот раздел баланса;

- доход, который предприятие получило с момента начала своей деятельности за минусом дивидендов, убытков, различных расходов капитала;

- корректировка при переоценке активов. Сумма увеличения или уменьшения стоимости активов, находящихся в собственности предприятия;

- по операциям, связанным с покупкой или продажей иностранной валюты;

- свод расходов и доходов. Это счет, открываемый на время. Здесь содержатся суммы всех прибылей и затрат до перевода их в строку «Чистая прибыль» или «Нераспределенная прибыль».

Вся стоимость собственного капитала указывается в третьем разделе баланса. Чем она больше, тем устойчивей положение фирмы.

Современные условия хозяйствования характеризуются желанием многих фирм преодолеть кризисные явления и выработать удачные перспективы развития долговой политики, так как заимствование средств является частью хозяйствующей деятельности любой компании, позволяющей поддерживать структуру капитала, финансовое состояние и кредитоспособность. Необходимым элементом такой политики является обеспечение информационной базой по определению потребности в привлечении заемных источников с необходимостью поддерживать финансовую гибкость компании и диверсифицировать источники финансирования.

Выполнение таких задач возможно только при условии обеспечения предприятия учетно-аналитической базой, позволяющей фиксировать хозяйственную деятельность компании, связанную с долговыми обязательствами, отражающей расходы по привлечению долговых источников.

Сущность понятия

Заемный капитал представляет собой различные долговые обязательства компании, которые образуются за счет внешних источников финансирования.

Привлечение заемного капитала в разумных пределах выгодно, так как стоимость его обслуживания (уплаченных процентов) списывается на расходы, то есть уменьшает налогооблагаемый доход.

Увеличение доли заемного капитала в структуре источников финансирования влечет за собой увеличение финансового риска, персонифицированного этой компанией, уменьшение резервного заемного капитала и увеличение средневзвешенной стоимости капитала компании.

Классификация

Основные признаки для выделения видов заемного капитала отражены в таблице ниже.

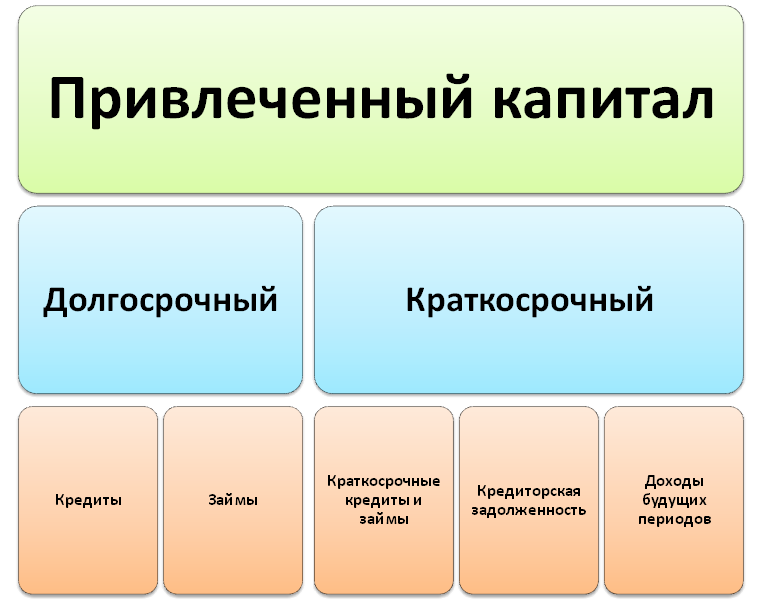

- долгосрочные (более 1 года);

- краткосрочные (менее 1 года)

- пополнение оборотного капитала;

- инвестирование в основные средства;

- пополнение денежных средств;

- покрытие кассовых расходов

Источник: opsar.ru

Формирования активов баланса

В процессе анализа источников формирования активов устанавливают фактический размер собственного и привлеченного (заемного) капитала, выявляются причины, вызвавшие их изменения за отчетный период, дается их соответствующая оценка. Главное внимание при этом уделяется собственному капиталу, поскольку запас источников собственных средств — это запас финансовой устойчивости.

Важно установить насколько фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала. Этот показатель в специальной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его одна — по нему определяют, насколько предприятие не зависимо от заемных средств и способно маневрировать собственными средствами.

Коэффициент независимости определяется отношением собственного капитала ко всему авансированному капиталу по формуле:

Кнез = Ск /Ак, где:

— Кнез — коэффициент независимости;

— Ск — собственный капитал;

— Ак — авансированный капитал (итог, валюта баланса, т.е. общая сумма финансирования).

Рост его свидетельствует о увеличении финансовой независимости предриятия, снижения риска финансовых затруднений в будущих периодах.

Оценивают минимальное значение этого показателя на уровне 0,5, который обеспечивает покрытие всех обязательств организации собственными средствами.

Коэффициентом зависимости обратен коэффициенту независимости.Он определяется по формуле:

Кзав = Пк : Ак или К3 = 1 – Кн, где:

— Кзав — коэффициент зависимости;

— Пк — привлеченный капитал;

— Ак — авансированный капитал (итог, валюта баланса).

Данный коэффициент характеризует долю долга в обшей сумме авансированного капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

Следующим показателем, характеризующим финансовую устойчивость организации, является коэффициент финансирования, представляющим собой отношение собственного капитала к привлеченному капиталу:

— Кфин — коэффициент финансирования;

— Ск — собственный капитал;

— Пк — привлеченный капитал.

Чем выше уровень этого коэффициента, тем для банков и инвесторов надежнее финансирование. Коэффициент показывает, какая часть деятельности предприятия финансируются за счет собственных средств, а какая — за счет заемных. Ситуация, при которой величина коэффициента финансирования < 1(большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет получение кредита.

Коэффициент соотношения заемных и собственных

средств, который определяется отношением привлеченного капитала к собственному капиталу:

Кз/с = Пк / Ск, где:

— Кз/с — коэффициент соотношения заемных и собственных средств;

— Пк — заемные средства (привлеченный капитал);

— Ск — собственные средства (собственный капитал).

Этот коэффициент указывает, сколько заемных средств привлекло предприятие на один тенге вложенных в активы собственных средств.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Привлеченный капитал

Привлеченный капитал — это денежные средства, не принадлежащие компании (предприятию), не составляющие его собственный капитал, но временно участвующие в его деятельности, преимущественно как оборотные средства. Как правило, это кредиты, полученные от банков.

Анализ привлеченного капитала производится в программе ФинЭкАнализ в блоках:

- Анализ и оценка доходности и рентабельности,

- Расчет средневзвешенной стоимости капитала.

Привлеченный капитал структура

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про привлеченный капитал

- Анализ состояния и использования заемного привлеченного капитала на основе бухгалтерской финансовой отчетности На основании мониторинга состояния заемного привлеченного капитала в зависимости от результатов изучения информации содержащейся в бухгалтерской финансовой отчетности можно сделать

- Обоснование финансовых решений в управлении структурой капитала малых организаций Предполагается определение затрат по привлечению капитала на основе оценки средневзвешенной стоимости капитала и расчета эффективности использования капитала малой организации

- Синдицированный кредит как инструмент привлечения заемного капитала российскими компаниями Исследована сущность синдицированного кредита как способа привлечения заемного капитала с последующей систематизацией алгоритма его привлечения Проведено сравнение основных параметров синдицированного кредита

- Фонды инвестиций в непубличные компании как механизм привлечения капитала В условиях стагнации необходимо создавать механизмы для привлечения капитала в средний бизнес Наиболее крупные вложения направленные на технологическое обновление требуются в энергетику

- Эффективность использования заемного капитала В бухгалтерском учете понятие заемный привлеченный капитал определяется как обязательства 1 Обязательства — это обязанность займополучателя выплачивать кредиторам задолженность по

- Инновационные финансовые инструменты привлечения капитала В условиях ограниченного внутреннего рынка финансовых ресурсов важным элементом успешности привлечения финансовых средств компанией является использование современных и инновационных инструментов и механизмов На сегодняшний день . Credit Linked Notes — это разновидность долговых ценных бумаг выпускаемых на международном рынке капиталов специально созданной для этого иностранной компанией SPV которая предоставляет кредит для российской компании-заемщика или

- Модель автоматической финансовой отчетности предприятия Примем к сведению что капитал предприятия состоит из собственного капитала и привлеченного который формируется как за счет неоплаченных оборотных средств простого воспроизводства и невыплаченного

- Комплексный анализ финансовой устойчивости компании коэффициентный экспертный факторный и индикативный ПК КАП где ПК — привлеченный капитал т.е сумма долгосрочных и краткосрочных обязательств компании КАП — капитал компании — валюта

- Характеристика и анализ использования собственного и заемного капитала предприятия В случае если привлеченные средства превышают допустимый размер то сокращается финансовая устойчивость предприятия растет риск кредиторов и приумножается стоимость заемного капитала Привлечение дополнительных собственных источников достаточно длительная и небыстрая процедура намного проще привлечение заемного капитала

- Особенности управления заемным капиталом в предприятиях оборонно-промышленного комплекса Российской Федерации Особое внимание уделяется изменению стоимости заемного капитала при привлечении банковских кредитов предприятиями оборонно-промышленного комплекса Приведены данные об изменении средневзвешенной ставки по

- Финансовый механизм формирования и реализации бизнес-плана с привлечением разных форм венчурного капитала Механизмы процесса привлечения венчурного капитала предпринимательской структурой Актуальные инновационные исследования наука и практика 2011 № 4 С

- Стоимость капитала взгляды и проблемы трактовки В такой трактовке стоимость капитала отражает потенциальные или планируемые или прогнозируемые затраты по обслуживанию привлеченного капитала или другими словами понятие стоимости капитала отражает способность компании к привлечению капитала и отражает уровень таких затрат Здесь термин стоимость предстает как минимальная норма доходности

- Особенности анализа консолидированной отчетности на примере анализа показателей финансового рычага Что касается соотношения рентабельности чистых активов и рыночной процентной ставки по заемному капиталу то только в отчетном году она превысила уровень процентных ставок что свидетельствует о том что корпорация в предыдущем году имела недостаточную рентабельность для привлечения капитала под рыночный процент Однако в отчетном году корпорация может привлекать капитал не только

- Расчёт ключевых финансовых показателей эффективности бизнеса WACC которая характеризует затраты на привлечение капитала компании и собственного и заемного В результате все более широкую известность приобретает формула

- Анализ источников формирования капитала Собственный капитал характеризуется простотой привлечения обеспечением более устойчивого финансового состояния и снижением риска банкротства Необходимость в

- Анализ структуры денежного капитала хозяйствующего субъекта проблемы формирования и пути оптимизации на примере АО Уралхиммаш Денежный капитал привлеченный с учетом всех указанных факторов позволит предприятию сохранить устойчивое финансовое положение При соблюдении

- Анализ структуры денежного капитала хозяйствующего субъекта проблемы формирования и пути оптимизации на примере АО Уралхиммаш Денежный капитал привлеченный с учетом всех указанных факторов позволит предприятию сохранить устойчивое финансовое положение При соблюдении

- Анализ распределительной политики в рамках фундаментального анализа компании Однако чрезмерное увеличение долговой нагрузки может повысить рискованность бизнеса и стоимость источников капитала Привлечение заемного капитала положительно сказывается на рентабельности собственного капитала в том случае когда эффект

- Корпоративная финансовая политика особенности разработки и реализации Публичное размещение акций — самый сложный с точки зрения организации способ привлечения капитала Этапы публичного размещения разработка концепции эмиссии и подготовка к ней компании в том

- Источники формирования и направления использования финансовых ресурсов и капитала предприятия А.А Источники формирования и способы привлечения заемного капитала Экономическое пространство №15 — 2008 — С.129 3 Бектемирова Н.Т Механизм формирования

Источник: 1fin.ru