При выбытии основных средств прекращается их признание в качестве объектов учета. Признание балансовой стоимости объекта основных средств подлежит прекращению также тогда, когда от его эксплуатации или выбытия не ожидается никаких будущих экономических выгод.

Прибыль или убыток, возникающие в связи с прекращением признания объекта основных средств, должны быть отражены в Отчете о совокупном доходе в случае прекращения признания актива. Прибыль или убыток определяются как разница между чистыми поступлениями от выбытия (если таковые имеются) и балансовой стоимостью данного объекта. IAS 16 запрещает классифицировать прибыль в качестве выручки. Поступления от выбытия и балансовая стоимость объекта основных средств в отличие от выручки от продаж и себестоимости продаж должны быть представлены в Отчете о совокупном доходе не развернуто, а в виде финансового результата (прибыли или убытка).

Пример 2.32. Организация продала объект основных средств за 18 000 долл. Себестоимость объекта составляла 30 000 долл., сумма накопленной амортизации на день продажи — 16 000 долл.

Основные средства МСФО (IAS) 16

На счетах бухгалтерского учета эта операция будет отражена следующим образом:

Амортизация основных средств

Выбытие объекта основных средств может осуществляться разными способами (например, путем продажи, заключения договора финансовой аренды или путем дарения). При определении даты выбытия учитываются критерии, установленные IAS 18 «Выручка» для учета выручки от продажи товаров. 1AS 17 «Аренда» применяется для учета выбытия в форме продажи с обратной арендой.

Ожидаемый платеж при выбытии объекта основных средств первоначально учитывается по справедливой стоимости. В случае отсрочки оплаты за объект основных средств, полученное встречное удовлетворение первоначально отражается по цене объекта в эквиваленте денежных средств. Разница между номинальной суммой встречного удовлетворения и эквивалентом цены в денежном выражении учитывается в соответствии с 1AS 18 «Выручка» как проценты к получению.

Пример 2.33. Организация продает объект основных средств за 19 000 долл., при этом в соответствии с условиями договора 18 000 долл, получает от покупателя сразу, а 1000 долл. — спустя год. Себестоимость объекта составляла 30 000 долл., сумма накопленной амортизации на день продажи — 16 000 долл. На счетах бухгалтерского учета эта операция будет отражена следующим образом:

Амортизация основных средств

Источник: studref.com

Прекращение признания финансовых активов

КОМПАНИЯ прекращает признание финансового актива или части финансового актива тогда и только тогда, когда:

- а) у КОМПАНИЯ истекли договорные права на получение денежных поступлений от него;

- б) осуществлена передача контроля над активом.

КОМПАНИЯ теряет контроль в случае осуществления ею прав требования в отношении выгод, предусмотренных договором, истечения срока действия прав требования или отказа КОМПАНИЯ от этих прав. Другими словами, если нет никаких договорных прав, то и нечего признавать. Если же КОМПАНИЯ сохраняет договорные права, то МСФО требует рассмотрения 3-х вопросов: была ли передача актива, за кем сохраняются риски и преимущества владения и кто его контролирует.

Вебинар «Учет основных средств по ФСБУ и МСФО»

Установление факта потери контроля над финансовым активом зависит как от позиции самой КОМПАНИЯ, так и от позиции компании, получающей актив. Следовательно, если позиция какой-либо из сторон свидетельствует о том, что КОМПАНИЯ, сохранила контроль, то она не списывает актив со своего баланса.

Если финансовый актив передается другой компании, и при этом передача актива не удовлетворяет условиям прекращения признания, то КОМПАНИЯ отражает сделку как заем под обеспечение.

При прекращении признания разница между балансовой стоимостью актива, переданного другой стороне, и суммой средств полученных (или средств к получению в обмен за этот актив) и любой переоценки, ранее отнесенной на ОПСП для отражения справедливой стоимости актива, следует отнести на чистый доход или убыток за отчетный период.

Финансовый актив считается переданным тогда и только тогда, когда КОМПАНИЯ:

— передала договорные права на получение денежных средств от актива третьей стороне или сохранила договорные права на получение денежных средств от актива, но приняла на себя обязательство выплатить их третьей стороне.

После того, как КОМПАНИЯ установлен факт передачи финансового актива, необходимо рассмотреть вопрос о том, сохранились ли за ней риски и преимущества владения (контроль).

Прекращение признания финансового актива осуществляется при условии перехода всех существенных рисков и преимуществ владения (контроля).

Бываю случаи, когда затруднительно определить передала ли КОМПАНИЯ финансовый актив и связанные с ним риски и преимущества владения, тогда-то необходимо определить, сохраняет ли компания контроль над финансовым активом на основе профессионального суждения.

Например, компания однозначно утратила контроль над финансовым активом, если третья сторона может распоряжаться им как своей собственностью (например, продать без всяких оговорок — права обратного выкупа).

Примеры передачи финансового актива:

А) «А» согласно договору обязана передать «В» финансовый актив (5 000 акций компании, имеющей листинг). По условиям договора «В» обязана по требованию «А» вернуть ей то же количество акций.

Поскольку речь идет об акциях, свободно обращающихся на активном рынке, компания «В» может продать их в момент получения от «А», а затем, когда последняя потребует их возврата, в любой момент выкупить 5 000 акций.

«А» должна прекратить признание акций с момента их передачи компании «В», поскольку компания «А» утратила контроль над ними.

Б) ситуация, та же, только теперь речь идет об акциях казахстанских железных дорог, имеющих коллекционную ценность.

В этом случае, акции нельзя купить на активном рынке, поэтому в случае их продажи они не могут быть выкуплены обратно (если только при первоначальной продаже такое право не оговорено), контроль не перешел и признание финансового актива не прекращается.

В случае, если финансовый актив передается другой компании, но контроль над ним сохранен, то компания, передающая актив, отражает сумму как заем под обеспечение:

Дт Денежные средства

Кроме того, финансовый актив может быть внесен в качестве взноса в уставный ОПСП другого предприятия, безвозмездно передан другому предприятию, погашен. Предприятие может отказаться от прав требования по обязательству.

Общим для всех этих случаев является утрата КОМПАНИЯ контроля над финансовым активом.

Компания, реализовавшая или иным образом передавшая финансовый актив, не списывает его со своего баланса в случае, когда она сохраняет контроль над данным активом. Это происходит в случаях, когда:

компания после продажи финансового актива имеет право впоследствии выкупить его, за исключением тех случаев, когда финансовые активы данного вида свободно обращаются на рынке и выкуп должен осуществляться по справедливой стоимости финансового актива;

компания продает актив с обязательством его обратного выкупа по цене, обеспечивающей покупателю финансового актива доход, равнозначный доходу кредитора. В данном случае имеются в виду сделки РЕПО — продажи ценных бумаг с обязательством их последующего выкупа по цене, частью которой является оговоренный в договоре РЕПО процент, аналогичный проценту по займу.

Пример 3. компания 15 ноября 2002г. заключила сделку РЕПО на пакет акций рыночной ценой 2 млн. тенге с обязательством его выкупа не позднее 15 января 2003г. за 2 млн. тенге и уплаты процентов в размере 24% годовых от этой суммы за весь период с даты продажи до даты выкупа. Деньги за поставленные акции были получены 17 ноября 2002г., ценные бумаги переданы 20 ноября. Денежные средства за выкупленные акции перечислены 15 января 2003г., поставка акций осуществлена 18 января 2003г. Записи на счетах бухгалтерского учета:

Источник: vuzlit.com

Прекращение признания амортизируемых активов

Когда основные средства больше не пригодны для использования по причине износа или устаревания, они могут быть списаны, проданы или использованы для зачета при приобретении новых основных средств. Ниже приводятся примеры отражения такого рода выбытий в учете.

Для бухгалтерских целей основные средства выбывают тремя различными способами: (1) списываются, (2) продаются в обмен на денежные средства или (3) обмениваются на другой актив.

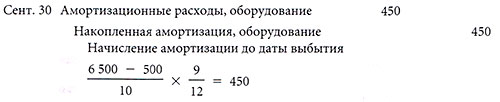

Для того чтобы показать, как учитывается каждый из этих случаев, предположим, что корпорация «ЭмДжиСи» приобрела оборудование 1 января 20×0 г. за 6 500 и начисляла амортизацию прямолинейным методом, предполагая, что срок полезного использования составит 10 лет. Было рассчитано, что ликвидационная стоимость в конце десятилетнего периода составит 500. 1 января 20×7 г. сальдо соответствующих счетов в книге учета основных средств будет следующим:

30 сентября 20×7 г. руководство компании осуществляет выбытие актива. В следующих нескольких разделах иллюстрируется порядок учета амортизации за неполный период и выбытие актива при различных допущениях.

Амортизация за неполный период, предшествующий прекращению признания

Когда списывается или каким-либо иным образом выбывает основное средство, первое, что необходимо сделать, — учесть амортизационные расходы за неполный период до даты выбытия. Данный шаг необходимо сделать, поскольку вплоть до этой даты актив находился в эксплуатации, и, согласно правилу соответствия необходимо провести надлежащее распределение амортизационных расходов на учетный период.

В данном примере корпорация «ЭмДжиСи» осуществляет выбытие оборудования 30 сентября. Проводка по отражению амортизации за девять месяцев 20×7 г. (девять двенадцатых года) будет следующей:

Соответствующие счета в книге учета основных средств после выполнения проводки будут следующими:

Отражение в учете списанных основных средств

Основное средство обычно редко эксплуатируется в течение всего предполагаемого срока полезного использования. Если оно используется дольше срока полезного использования, то амортизация не начисляется после момента, когда балансовая стоимость сравняется с ликвидационной. Амортизация предназначена для распределения амортизируемой стоимости на срок службы актива. Соответственно, накопленная амортизация никогда не должна превышать амортизируемой стоимости.

Если актив используется сверх расчетного срока полезного использования, то его себестоимость и накопленная амортизация должны оставаться в счетах главной книги. В результате будут иметься соответствующие записи в учете, необходимые для осуществления контроля над основными средствами. Если ликвидационная стоимость актива равна нулю, то и балансовая стоимость полностью амортизированного актива будет равна нулю до того момента, пока не произойдет выбытие актива. Если такой актив будет списан, то не появится ни прибыль ни убыток.

Однако в примере списываемое оборудование имеет на момент выбытия балансовую стоимость в размере 1 850. Балансовая стоимость из счета в главной книге подсчитывается путем вычитания накопленной амортизации, равной 4 650, из стоимости оборудования, равной 6 500. Убыток, равный балансовой стоимости, должен быть отражен при списании станка:

Убытки и прибыли от выбытия долгосрочных активов, классифицируются как прочие доходы и расходы в отчете о прибылях и убытках.

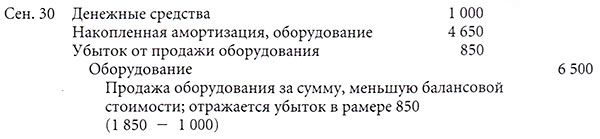

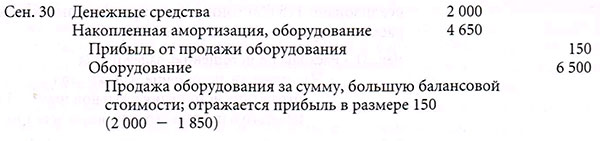

Учет основных средств, проданных в обмен на денежные средства

Проводка для отражения актива, проданного в обмен на денежные средства, аналогична предыдущей, за исключением того, что получение денежных средств также должно быть отражено. На примере следующих проводок показывается, как следует отражать продажу оборудования при следующих трех допущениях о продажной цене. В первом случае при продаже получены денежные средства на сумму 1 850, что в точности равно балансовой стоимости оборудования, равной 1 850; в результате не получено ни прибыли ни убытка.

Во втором случае получены денежные средства на сумму 1 000, что меньше балансовой стоимости, равной 1 850; поэтому признается убыток в размере 850.

В третьем случае получены денежные средства на сумму 2 000, что превышает балансовую стоимость, равную 1 850; поэтому отражается прибыль в размере 150.

Отражение в учете операций по обмену основных средств

Прекращение признания объектов основных средств может происходить и путем обмена их на другие основные средства. При этом признание финансового результат по сделке зависит от того, носит ли обмен коммерческий характер. Сделка имеет коммерческий характер, если в результате сделки происходит изменение денежных потоков, генерируемых активом. В этом случае получаемый в результате обмена актив оценивается по его справедливой стоимости, а разница между балансовой стоимостью «старого» актива и справедливой стоимостью «нового» признается в отчете о прибылях и убытках того периода, в котором произошел обмен. При этом справедливая стоимость нового актива становится его балансовой стоимостью.

Если сделка не носит коммерческого характера (например, мы меняем легковой автомобиль на автомобиль с теми же эксплуатационными характеристиками, только другого цвета), то для целей бухгалтерского учета считается, что процесс получения прибыли еще не завершен, и стоимостью «нового» актива становится балансовая стоимость «старого».

Источник: fin-accounting.ru