Помимо доходов и расходов от основной производственной деятельности, у предприятия возможны и побочные финансовые результаты. Для этого в бухгалтерском учете выделяют виды прочих доходов и расходов.

Зачем выделяют прочие доходы и расходы

По общему правилу доходы и расходы организации – это результаты хозяйственных и операционных действий, разница между которыми обозначает итоговый финансовый результат деятельности предприятия.

Помимо доходов и расходов от основной деятельности, зафиксированной в уставе, хозяйствующий субъект может иметь дело со статьями прочих доходов и расходов, которые не связаны с основным направлением деятельности.

В бухучете сальдо прочих доходов и расходов определяется результат от прочих видов деятельности, который включают в общую сумму прибыли или убытка организации.

Таким образом, речь идёт о поступлениях и затратах, произведенных организацией и не связанных с той деятельностью, которая указана в уставе общества как основная.

Что относится к прочим доходам

С позиции бухгалтерского учета к прочим доходам в соответствии с разделом III ПБУ 9/99 относят поступления (или просто суммы):

- от передачи активов во временное пользование;

- от передачи прав по патентам, лицензиям, интеллектуальной собственности;

- от участия в уставном капитале других обществ, проценты по ценным бумагам;

- в результате совместной деятельности (по договору простого товарищества);

- от продажи активов, основных средств, иностранной валюты, продукции, товаров;

- проценты от пользования денежными средствами организации, в т. ч. уплаченные банками за размещение денег на счетах;

- штрафы, пени, неустойки, уплаченные организации контрагентами по условиям договоров;

- активов, полученные безвозмездно, в т. ч. по договору дарения;

- по возмещению ранее причиненных убытков;

- курсовые разницы;

- выявленная в текущем периоде прибыль прошлых лет;

- положительные суммы переоценки активов;

- кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- иные доходы.

К последней категории относят поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности – стихийного бедствия, пожара, аварии, национализации и т. п. Например, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

Что относится к прочим расходам

Для целей бухгалтерского учета состав прочих расходов определяет раздел III ПБУ 10/99. Это затраты (или просто суммы):

- по передаче активов во временное пользование;

- по передаче прав по патентам, лицензиям, интеллектуальной собственности;

- по участию в уставном капитале других обществ, проценты по ценным бумагам;

- по продаже, выбытию и прочему списанию активов, основных средств, иностранной валюты, товаров, продукции;

- по уплате процентов за пользование заемными средствами (в том числе банковским кредитом);

- по оплате банковских услуг;

- по созданию организацией предусмотренных правилами учета оценочных резервов (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- штрафы, пени, неустойки, уплаченные организацией контрагентам по условиям договоров;

- по возмещению причиненных ранее убытков;

- курсовые разницы;

- выявленные в текущем периоде убытки прошлых лет;

- дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- отрицательные суммы переоценки активов (уценка);

- перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на спортивные мероприятия, отдых, развлечения, мероприятия культурно-просветительского характера и иные аналогичные мероприятия;

- иные расходы.

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

1С:ERP Урок 72. Постатейные расходы

3.5.6.5. Строка 5650 «Прочие затраты»

Затраты организации, отличные от материальных затрат, расходов на оплату труда, отчислений на социальные нужды и амортизации, информация о которых признана организацией достаточно существенной для обособленного представления в Пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках, отражаются по отдельным строкам, введенным в таблицу 6.

Информация о сумме затрат организации, не представленных в Пояснениях обособленно, приводится по строке 5650 «Прочие затраты».

3.5.6.5.1. Какие затраты отражаются по элементу «Прочие затраты»

К прочим затратам, в частности, могут относиться (абз. 3 п. 25 Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости в сельскохозяйственных организациях, пп. 27 п. 55 Инструкции по учету доходов и расходов по обычным видам деятельности на внутреннем водном транспорте):

— арендная плата, лизинговые платежи (если принятое лизинговое имущество находится на балансе у лизингодателя);

— вознаграждения за изобретения и рационализаторские предложения;

— страховые взносы по обязательным видам страхования;

— страховые взносы по добровольному страхованию жизни и дополнительных пенсий (в порядке, предусмотренном законодательством);

— платежи по страхованию имущества, грузов, гражданской ответственности и риска непогашения кредитов;

— затраты на командировки и подъемные (если они не входят в состав расходов на оплату труда);

— налоги и сборы, включаемые в себестоимость продукции, работ, услуг (налог на землю, транспортный налог, сборы, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду);

— оплата работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями: услуг связи; информационно-вычислительного обслуживания; вневедомственной, пожарной и сторожевой охраны; консультационных, юридических и аудиторских услуг; пассажирского транспорта; коммунального хозяйства, оплата тепло-, энерго- и водоснабжения и др.;

— компенсации за использование для нужд организации личных транспортных средств, оборудования, инструментов и приспособлений.

Кроме того, к прочим затратам могут относиться затраты, имеющие комплексный характер, например:

— непроизводительные затраты (потери от брака) (п. 25 Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости в сельскохозяйственных организациях).

Внимание!

Потери от брака могут включаться в себестоимость продукции (работ, услуг) по соответствующим элементам затрат (материальные, затраты на оплату труда и др.) (Методические рекомендации по применению Плана счетов предприятий и организаций агропромышленного комплекса);

— расходы на НИОКР (Инструкция по учету доходов и расходов по обычным видам деятельности на внутреннем водном транспорте, Инструкция по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте);

— расходы, связанные с продажей продукции, товаров, работ, услуг (в частности, расходы на рекламу) (пп. 28 п. 55 Инструкции по учету доходов и расходов по обычным видам деятельности на внутреннем водном транспорте);

— затраты организации на ремонт основных средств, выполненный сторонними организациями (п. 47 Инструкции по учету доходов и расходов по обычным видам деятельности на внутреннем водном транспорте);

— суммы признанных в отчетном периоде оценочных обязательств по гарантийному ремонту проданной продукции (п. 8 ПБУ 8/2010).

Если организация не раскрывает информацию о затратах на ремонт основных средств по отдельной строке, то затраты на ремонт основных средств, выполненный самой организацией, сформируют показатели строк 5610 — 5640 таблицы 6, так как обычно включаются в себестоимость продукции по соответствующим элементам (материальные, затраты на оплату труда и др.) (см., например, п. 45 Инструкции по учету доходов и расходов по обычным видам деятельности на внутреннем водном транспорте, п. 25 Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости в сельскохозяйственных организациях, абз. 3 п. 20 Методических рекомендаций (инструкции) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса).

ДОПОЛНИТЕЛЬНО по данному вопросу см.:

Раздел «Учет затрат на производство и расходов на продажу (счета 20 — 29, 44)» Путеводителя по ИБ «Корреспонденция счетов»

Подраздел «Расходы по обычным видам деятельности (по элементам затрат)» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Оценочное обязательство в отношении гарантийных ремонтов и гарантийного обслуживания» Путеводителя по ИБ «Корреспонденция счетов»

Источник: studfile.net

Счет 91 бухгалтерского учета «Прочие доходы и расходы»

91 счет бухгалтерского учета — это счет для сведения воедино доходов и расходов фирмы, не связанных с ведением деятельности, относящейся к основной. На какую нормативную базу опираться бухгалтеру при отнесении доходов или расходов к прочим? Зачем и как правильно закрывать 91 счет по завершении месяца? Какими проводками осуществить реформацию баланса в разрезе счета 91? Расскажем подробно об этом в данной статье.

- Нормативно-правовая база

- Субсчета в использовании счета 91

- Перечень поступлений и выбытий, которые можно причислить к прочим доходам и расходам

- Зачем нужно закрытие в конце месяца счета 91

- Как закрыть счет 91 в конце месяца

- Оборотно-сальдовая ведомость (ОСВ) по счету 91

- Карточка счета 91

Нормативно-правовая база

Название счета 91 — Прочие доходы и расходы — говорит о том, что на него вносят данные по поступлениям и выбытиям организации, которые принято считать прочими. Для верного определения, что за доходы и расходы можно сюда отнести, бухгалтер должен воспользоваться следующими нормативными документами:

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации»;

- приказ Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н.

В п. 4 пар. I ПБУ 9/99 говорится, что прочими можно назвать доходы, полученные от осуществления деятельности, отличной от обычной. В параграфе III приведен список поступлений, которые могут называться прочими доходами. Это не окончательный перечень, поэтому предприятие вправе самостоятельно определять, какие именно доходы считать прочими, опираясь на положения ПБУ 9/99 и исходя из характера деятельности фирмы.

Аналогичная ситуация с признанием прочими расходов. То есть прочие расходы получены от деятельности, которая не является обычной для фирмы. Пар. III ПБУ 10/99 содержит открытый список расходов, которые следует отнести к прочим. Так фирма может сама определить вид расхода, учитывая положения нормативной базы.

Субсчета в использовании счета 91

Опишем детально характеристику счета.

Счет 91 бухгалтерского учета — это счет, входящий в раздел VIII (который имеет название «Финансовые результаты») Плана счетов. Аналитика по счету 91 строится по видам выбытий и поступлений. Субсчета, которые открываются к счету 91 в бухгалтерском учете:

- 91.1 — Прочие доходы;

- 91.2 — Прочие расходы;

- 91.9 — Сальдо прочих доходов и расходов.

Рассмотрим структуру счета подробнее.

На счет 91.1 — Прочие доходы — попадают суммы доходов, не принадлежащие к доходам от основной деятельности. Основанием для этого должны служить верно оформленные первичные документы: акты, накладные, УПД, договоры и пр.

Счет 91.2 — Прочие расходы — используют для накопления информации о прочих расходах, то есть о тех расходах, которые не имеют отношения к обычным расходам. И точно так же они должны быть подтверждены документально, то есть бухгалтер вносит их на основании накладных, договоров, бухгалтерских справок и т. д.

Субсчет 91.9 счета 91 бухгалтерского учета — это следствие работы организации в денежном выражении, отличной от ее обычных видов, то есть разница между прочими поступлениями и выбытиями.

Перечень поступлений и выбытий, которые можно причислить к прочим доходам и расходам

Рассмотрим каждый субсчет отдельно.

Субсчет 91.01 счета 91 бухгалтерского учета — это пассивный субсчет, то есть у него присутствует сальдо по кредиту, так как прочий приход вносится на кредит субсчета 91.01. Доходы, которые могут считаться прочими, перечислены в п. 7 ПБУ 9/99.

Субсчет 91.02 счета 91 бухгалтерского учета является активным, что означает наличие только дебетового сальдо. Суммы, относящиеся к прочим затратам, учитываются по дебету субсчета 91.02. Расходы, которые позволено считать прочими, раскрыты в п. 11 ПБУ 10/99.

Напомним, что эти списки открытые, то есть любые другие экономически выгодные и верно документально оформленные поступления и выбытия, отличные от доходов и расходов по основной деятельности, аналогично относятся к прочим.

Полный список счетов, с которыми корреспондируется субсчет 91.01 по кредиту, а субсчет 91.02 — по дебету, приведен в приказе Минфина РФ от 31.10.2000 № 94н.

Зачем нужно закрытие в конце месяца счета 91

Для лучшего понимания охарактеризуем субсчет 91.09. Его можно отнести к активно-пассивным, так как сальдо по нему может быть с обеих сторон: как дебетовым, так и кредитовым. Связано это с тем, что на нем отражается финансовое следствие прочей деятельности, которое может быть как положительным, так и отрицательным.

В бухгалтерском учете существует правило: необходимо провести закрытие счета 91 в конце месяца. Это означает, что 91 счет по завершении месяца должен быть пустым, то есть иметь нулевой остаток. Бухгалтер записывает прочие поступления справа, то есть в кредите субсчета 91.01, прочие расходы идут в дебет субсчета 91.02.

Чтобы 91 счет не имел сальдо в конце месяца, последним числом необходимо прокорреспондировать субсчет 91.09 со счетом 99 «Прибыли и убытки» — отразить финансовый итог. То есть, если доходы превысили расходы, имеем прибыль и вносим ее на дебет субсчета 91.09. Когда расходы превысили доходы, имеем убыток и вносим его по кредиту субсчета 91.09. Делаем вывод, что закрывать 91 счет необходимо, чтобы итог работы предприятия выделить на счете 99.

Как закрыть счет 91 в конце месяца

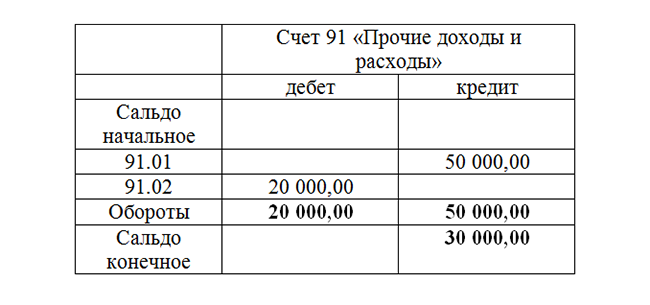

Рассмотрим на примере, как закрыть счет 91 в конце месяца.

На конец месяца остаток по кредиту субсчета 91.01 в сумме 50 000,00 руб., а по дебету субсчета 91.02 — сальдо в сумме 20 000,00 руб. Сальдо счета 91 является кредитовым и равно 30 000,00 руб.

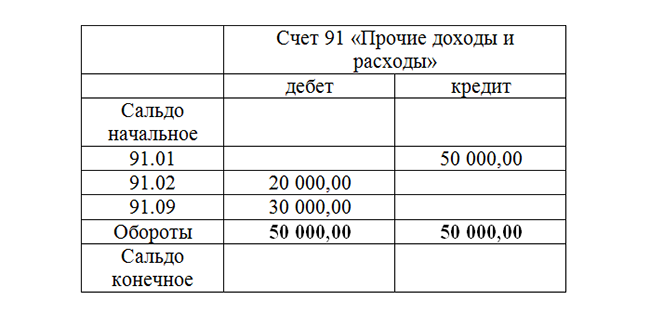

Для закрытия счета необходимо сделать проводку Дт 91.09 Кт 99, то есть перенести финансовый результат, в рассматриваемом примере — прибыль, от прочей деятельности на счет 99.

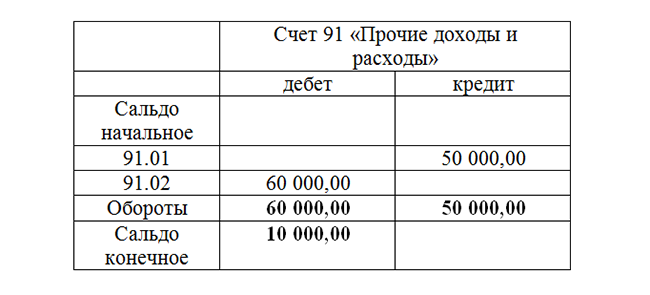

Изменим условия. По кредиту счета 91 отражены доходы в сумме 50 000,00 руб., а по дебету — расходы в сумме 60 000,00 руб. Таким образом, имеем убыток от прочей деятельности в размере 10 000,00 руб.

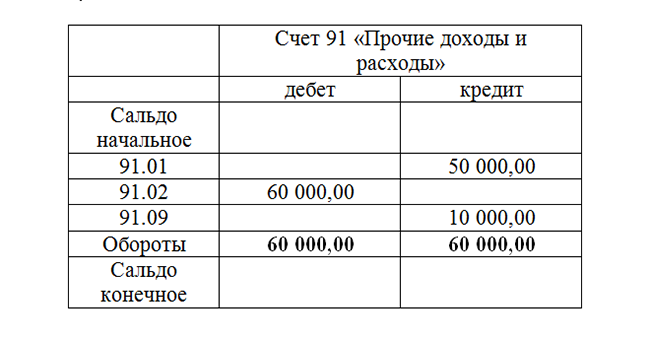

Закрываем счет 91 проводкой Дт 99 Кт 91.09 на сумму 10 000,00 руб.

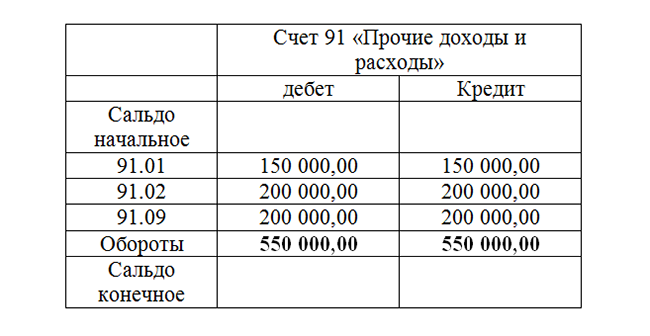

Как видим из приведенных примеров, на конец месяца закрыт счет 91, но субсчета имеют сальдо. В конце года необходимо закрыть каждый субсчет счета 91. Это процедура является одним из шагов реформации баланса. Реформация баланса — итоговая операция учета в бухгалтерии по закрытию года, проводимая для определения убыточности или прибыльности деятельности предприятия в прошедшем году.

На конец года имеем:

- кредитовое сальдо по субсчету 91.01 в размере 150 000,00 руб.;

- дебетовое сальдо по субсчету 91.02 в размере 200 000,00 руб.;

- кредитовое сальдо по субсчету 91.09 в размере 50 000,00 руб.;

- нулевое сальдо по счету 91

Реформация баланса в части закрытия субсчетов счета 91:

- Дт 91.01 Кт 91.09 150 000,00;

- Дт 91.09 Кт 91.02 200 000,00.

После этого счет 91 выглядит следующим образом:

Как видим, сальдо по всем субсчетам и по счету 91 является нулевым.

Оборотно-сальдовая ведомость (ОСВ) по счету 91

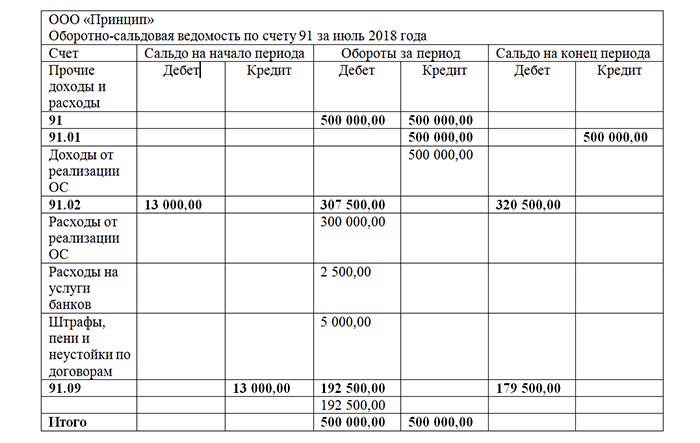

ОСВ является бухгалтерским отчетом, который можно составить за любой промежуток времени. ОСВ счета 91 дает информацию по каждому из субсчетов, которые, в свою очередь, разбиты по аналитике, что дает представление бухгалтеру, какой именно доход или расход имел место. В отчете указаны начальное и конечное сальдо по субсчетам и обороты за период.

Из ОСВ на рисунке можно сделать следующие выводы:

- На начало июля сумма прочих расходов составляла 13 000,00 руб. — дебетовый остаток по субсчету 91.02 на начало периода.

- На начало июля был выявлен убыток по прочим видам деятельности в размере 13 000,00 руб. — кредитовый остаток по субсчету 91.09 на начало периода.

- В июле были получены доходы от реализации ОС в размере 500 000,00 руб. — кредитовый оборот по субсчету 91.01 за июль.

- В июле были понесены расходы на реализацию ОС в размере 300 000,00 руб., на оплату услуг банков в размере 2500,00 руб. и на выплату штрафов в размере 5000,00 руб. — дебетовые обороты по субсчету 91.02 в разрезе аналитики.

- За июль была получена прибыль по прочим видам деятельности в сумме 192 500,00 руб. — дебетовый оборот по субсчету 91.09.

- По итогам июля имеем прочий доход в сумме 500 000,00 руб. — кредитовое сальдо на конец периода по субсчету 91.01. Прочий расход в размере 320 500,00 руб. — дебетовое сальдо на конец периода по субсчету 91.02.

- Прибыль от прочих видов деятельности на конец периода в размере 179 500,00 руб. — сальдо по дебету субсчета 91.09.

- Счет 91 имеет нулевое сальдо на конец месяца, то есть он является закрытым.

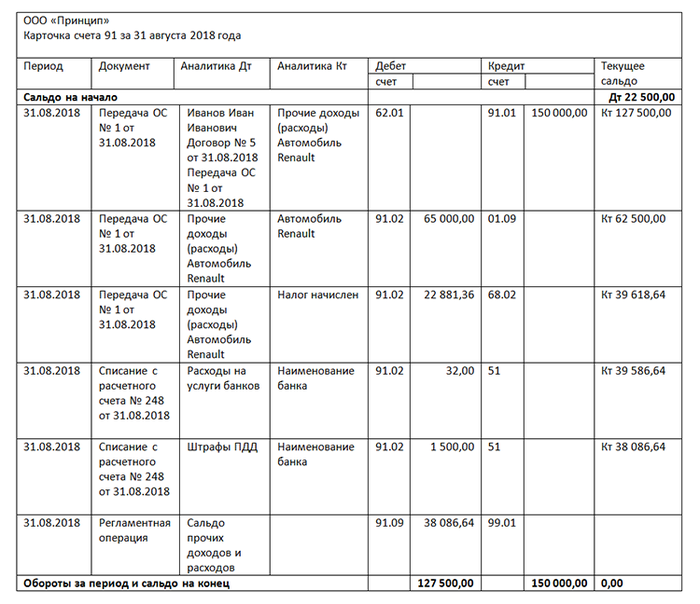

Карточка счета 91

Карточка счета 91 — более детальный бухгалтерский отчет, построенный по каждой дате операции. Он так же, как и ОСВ, может быть сформирован за любой промежуток времени. В карточке счета видно начальное и конечное сальдо выбранного периода, полную аналитику операции, то есть вид дохода или расхода, наименование и реквизиты контрагента, проводки, с помощью которых бухгалтер разнес операции по счетам.

Рассмотрим образец карточки счета 91 на рисунке и правильно ее прочитаем:

- Карточка счета 91 составлена за 31 августа 2018 года и на начало периода он имеет дебетовое сальдо в сумме 22 500,00 руб., то есть расходы по прочим операциям превышают доходы.

- 31 августа 2018 года было продано ОС — автомобиль Renault — Иванову Ивану Ивановичу за 150 000,00 руб., что было отнесено к прочим доходам.

- В то же время в прочие расходы была списана остаточная стоимость ОС в сумме 65 000,00 руб., а также к прочим расходам отнесена сумма НДС — 22 881,36 руб., выплаченная Ивановым И. И. в составе стоимости автомобиля (считаем, что организация работает на ОСНО).

- Также в прочие расходы попала оплата услуг банка в размере 32,00 руб. и выплата признанного организацией штрафа за нарушение ПДД в размере 1500,00 руб.

На конец дня 31 августа имеем по счету 91 кредитовый остаток в размере 38 086,64 руб. То есть на конец августа по прочим операциям получена прибыль, равная сальдо. Необходимо закрыть счет 91 на конец месяца, то есть этот финансовый результат перенести на счет 99 «Прибыль и убытки», что и было сделано, как видно из карточки счета, завершающей регламентной операцией: сумма прибыли перенесена в кредит счета 99. Таким образом, счет 91 на конец августа закрыт.

На счете 91 бухгалтер отражает все операции, связанные с доходами и расходами, полученными от ведения деятельности, отличной от обычной. В кредит счета попадают доходы, в дебет — расходы. По итогам месяца необходимо получить финансовый результат, то есть вычесть расходы из доходов и полученный результат отнести на счет 99 «Прибыли и убытки». Таким образом, счет 91 будет закрыт, то есть не иметь сальдо.

Источник: xn--h1apee0d.xn--p1ai