По учетной политике с 2022 в составе ОС учитываются транспортные средства вне зависимости от стоимости – стоимостной лимит для авто не установлен. Нужно ли восстановить на балансе автомобиль, выкупленный по договору лизинга за 15 тыс. руб., который ранее был списан с учета как МПЗ? Теперь авто учитывается за балансом на счете МЦ.04, но фактически продолжает работать. По договору лизинга объект учитывался на балансе лизингодателя.

Да, необходимо поставить на баланс «лизинговый» автомобиль, но не в связи с переходом на ФСБУ 6, а в связи с исправлением ошибки в бухучете (ПБУ 22/2010).

Постановка на учет объекта по выкупной стоимости (15 тыс. руб.) – наиболее частая ошибка, когда объект лизинга учитывался на балансе лизингодателя.

Рассмотрим схему учета у лизингополучателя в БУ и НУ

БУ

В момент выкупа первоначальная стоимость ОС формируется:

- Дт 01.01 Кт 02.01 – на стоимость оплаченных лизинговых платежей по договору,

- Дт 01.01 Кт 08.04.1 – на выкупную стоимость (п. 11 Указаний об отражении в БУ операций лизинга, утв. Приказом Минфина от 17.02.97 N 15, Решение ВАС от 03.10.2013 N АКПИ13-731).

Остаточная стоимость ОС в БУ равна выкупной цене, но не первоначальная!

ЗАНИЖЕНИЕ ЦЕНЫ В ДОГОВОРЕ КУПЛИ-ПРОДАЖИ АВТОМОБИЛЯ: причины, риски, советы

НУ

Расходы лизингополучателя в виде выкупной цены предмета лизинга при переходе права собственности являются материальными расходами, так как приобретенное имущество не отвечает признакам амортизируемого (пп. 3 п. 1 ст. 254 НК РФ, п. 1 ст. 257 НК РФ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Необходимо на 31.12.2021:

- исправить ошибку в БУ, как существенную (через 84 счет) или несущественную (через 91 счет) (ПБУ 22/2010) — принятие в БУ такого ОС должно быть произведено по первоначальной стоимости, а не по выкупной. Автомобиль будет учтен в составе ОС в БУ;

- осуществить переход на ФСБУ 6, в т. ч. процедуру пересмотра элементов амортизации на 31.12.2021 — как для всех ОС, существенных по стоимости.

Пошаговая инструкция

На 31.12.2021 на счете МЦ.04 обнаружено транспортное средство, приобретенное в лизинг и до выкупа учитываемое на балансе лизингодателя. Выкупная стоимость автомобиля — 15 тыс. руб. (менее 40 тыс. руб.).

В связи с этим объект в декабре 2020 году ошибочно признан в учете как МПЗ, списан в расходы и учтен на забалансовом счете МЦ.04.

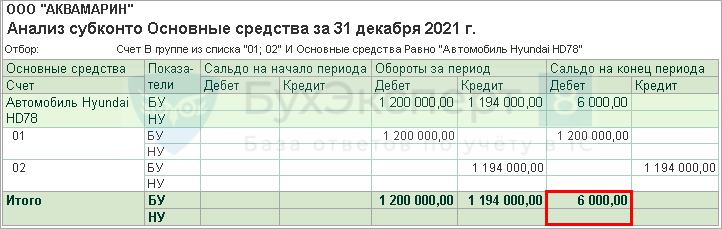

Бухгалтер определил:

- СПИ автомобиля на момент выкупа — 30 мес.;

- первоначальная стоимость (лизинговые платежи и выкупная стоимость) — 1 200 000 руб.;

- способ списания – линейный;

- оставшийся СПИ на 31.12.2021 — 12 мес.;

- срок эксплуатации после выкупа (30 мес. – 12 мес.) — 18 мес.;

- амортизация за период с даты выкупа до 31.12.2021 — 15 000 / 30 х 18 = 9 000 руб.

- остаточная стоимость на 31.12.2021 — 15 000 – 9 000 = 6 000 руб.

Ошибка признана несущественной.

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Восстановление ОС в БУ по первоначальной стоимости | |||||||

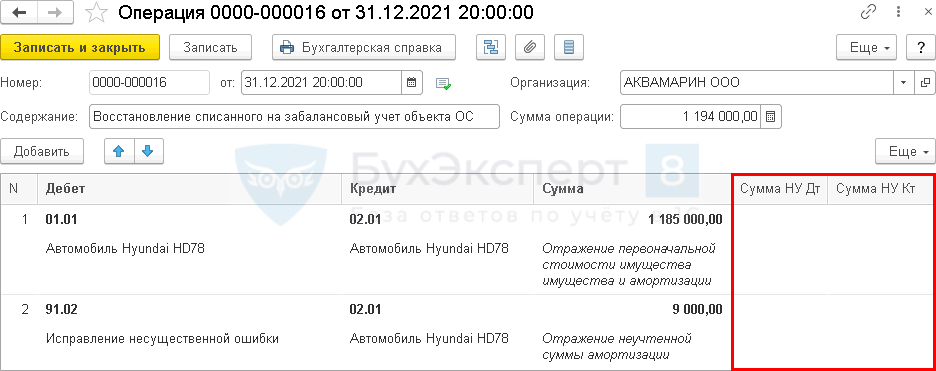

| 31 декабря | 01.01 | 91.01 | 15 000 | Принятие на учет ОС, списанного ошибочно | Принятие к учету ОС — По результатам инвентаризации |

||

| 01.01 | 02.01 | 1 185 000 | Восстановление первоначальной стоимости и амортизации | Операция, введенная вручную — Операция | |||

| 91.02 | 02.01 | 9 000 | Отражение неучтенной амортизации | ||||

| Списание ОС с забалансового учета | |||||||

| 31 декабря | МЦ.04 | 15 000 | Списание ОС с забалансового учета | Операция, введенная вручную — Операция | |||

Восстановление ранее списанного на забалансовый учет объекта ОС

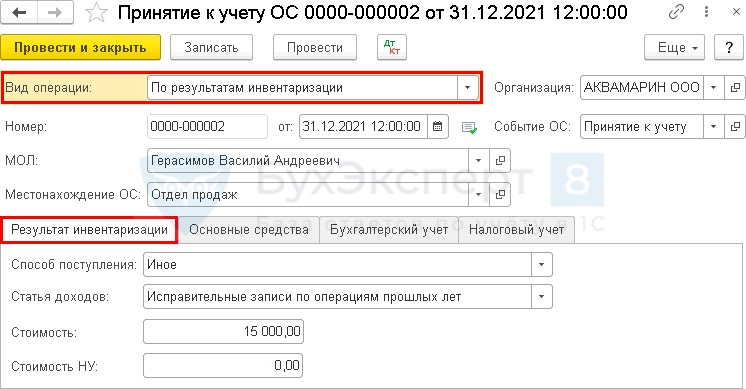

Для восстановления в учете ошибочно списанного ОС воспользуйтесь стандартным документом Принятие к учету ОС вид операции По результатам инвентаризации (раздел ОС и НМА ).

Заполните шапку документа в обычном порядке, на вкладке Результат инвентаризации укажите:

- Способ поступления — Иное;

- Статья доходов — Исправительные записи по операциям прошлых лет;

- Стоимость — балансовая стоимость ОС (в нашем примере выкупная стоимость — 15 000 руб.);

- Стоимость НУ — равна нулю (в нашем примере актив не признается амортизируемым имуществом, его стоимость учтена в расходах при выкупе).

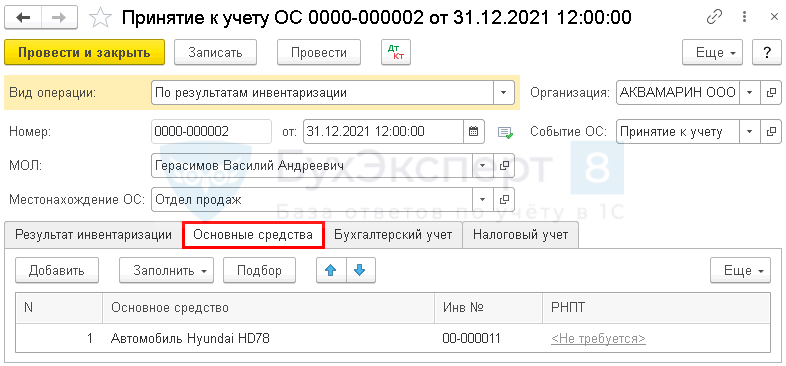

На вкладке Основные средства укажите основное средство, принимаемое на балансовый учет.

На вкладке Бухгалтерский учет укажите элементы амортизации:

- Способ начисления амортизации — в нашем примере Линейный,

- Срок полезного использования (в месяцах) — оставшийся СПИ по объекту, в нашем примере 12 мес.

Если по объекту требуется указать ликвидационную стоимость или изменить другие параметры амортизации, сделайте это в документе Изменение элементов амортизации ОС после принятия к учету.

Проверьте время проведения документов: в документе Изменение элементов амортизации время должно быть установлено позднее, чем в Принятие к учету ОС .

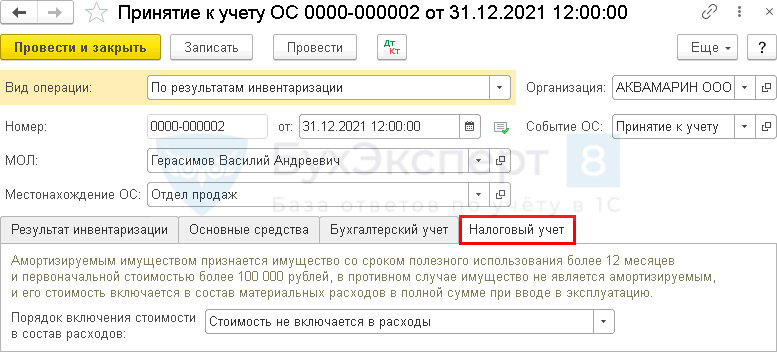

Заполните вкладку Налоговый учет , в зависимости от квалификации объекта в НУ. В нашем примере объект не относится к амортизируемому имуществу, его стоимость ранее уже списана в расходы, поэтому указываем:

- Порядок включения стоимости в состав расходов — Стоимость не включается в расходы.

Проводки

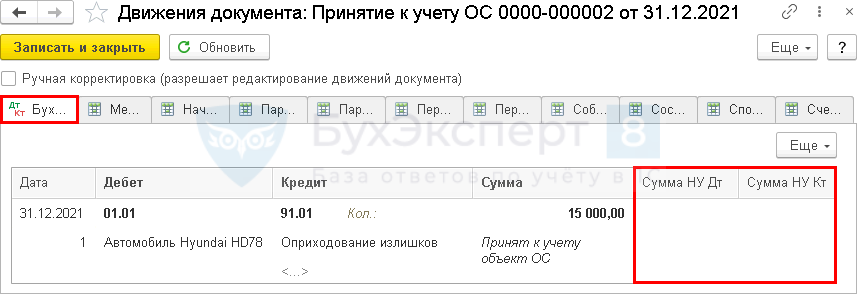

Документ формирует проводку:

- Дт 01.01 Кт 91.01 – отражена в БУ стоимость выкупа объекта основных средств, восстановленного в учете.

Создайте документ Операция ( Операции — Операции, введенные вручную ) для отражения в бухгалтерском учете первоначальной стоимости ОС и амортизации.

1-я строка — восстановление ранее признанного погашения стоимости ОС в качестве накопленной амортизации:

- Дебет — 01.01 «Основные средства в организации»;

- Субконто 1 — основное средство;

- Субконто 1 — основное средство;

2-я строка — отражение амортизации за период с даты выкупа по месяц обнаружения ошибки:

- Дебет — 91.02 «Прочие расходы»;

- Субконто 1 — Исправление несущественной ошибки;

- Субконто 1 — основное средство;

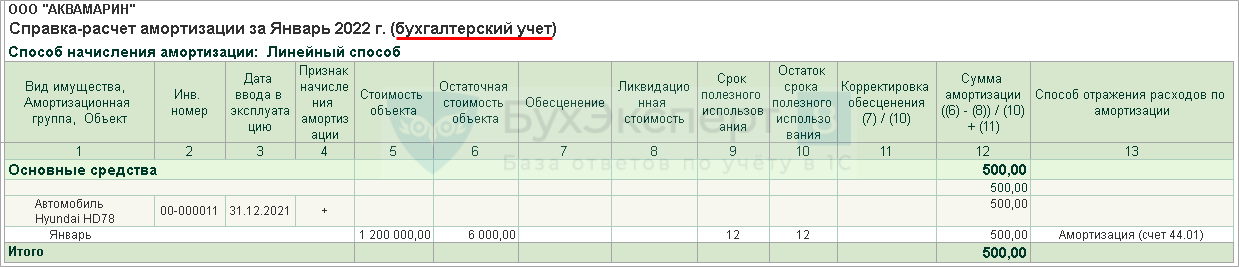

Первоначальная, остаточная стоимость и начисленная амортизация с января отразятся в отчетах правильно.

Расчет амортизации с 01.01.2022

Списание ОС с забалансового учета

Списание ОС с забалансового учета отразите документом Операция ( Операции — Операции, введенные вручную ).

См. также:

- Учет лизинга у лизингополучателя, если объект на балансе лизингодателя, до 2022 (ПРОФ)

- Порядок исправления ошибок в бухгалтерском учете

- Порядок исправления ошибок в 1С

- [09.12.2021 запись] Практика применения ФСБУ 25 в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Налог за лизинговое имущество с 2022 года — всегда обязанность лизингодателяИсточник: Письмо Минфина от 15.02.2022 N 03-03-06/1/10332 Информация для: лизингодателей.

- Учет лизинга у лизингополучателя, если объект на балансе лизингодателя до 2022 в 1С (ПРОФ)Рассмотрим особенности учета у лизингополучателя по договору лизинга, если объект.

- Схема проводок Лизинг на балансе лизингодателя до 2022 в 1ССхема показывает какими документами лизингополучателю отразить лизинговые операции в 1С.

- Альтернативный переход на ФСБУ 25/2018 без дисконтирования у лизингополучателя, если предмет лизинга на балансе лизингодателя (ПРОФ)С 2022 года все организации обязаны переходить на ФСБУ 25/2018.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (3)

gle Подписчик БухЭксперт8 :

В этом примере

«СПИ автомобиля на момент выкупа — 30 мес.» это срок СПИ по амортиз.группе или срок с учетом фактич.эксплуатации у лизингодателя на момент выкупа?

«Оставшийся СПИ на 31.12.2021г» — здесь не должен быть срок эксплуатации с момента выкупа и до 31.12.2021г? — 12 месяцев

«амортизация за период с даты выкупа до 31.12.21» — здесь не должна быть формула 15000/30*12 ?

Оксана Бачурина Сотрудник БухЭксперт8 :

Добрый день! Спасибо за Ваше внимание к статье Поясню по Вашим вопросам: «СПИ автомобиля на момент выкупа — 30 мес.» это срок СПИ по амортиз.группе или срок с учетом фактич.эксплуатации у лизингодателя на момент выкупа?

Это срок с учетом фактической эксплуатации на момент выкупа. «Оставшийся СПИ на 31.12.2021г» — здесь не должен быть срок эксплуатации с момента выкупа и до 31.12.2021г? — 12 месяцев»

Здесь фактический оставшийся СПИ на 31.12.2021, т.е. 12 мес. по условиям примера.

Срок эксплуатации с момента выкупа и до 31.12.2021 – 18 мес. «амортизация за период с даты выкупа до 31.12.21» — здесь не должна быть формула 15000/30*12»

Нет, это считаем ошибочно неучтенную амортизацию. Т.е. за период с даты выкупа до даты выявления ошибки. Поэтому берем 18 мес. в расчет, а не 12 мес.

Мария Демашева Сотрудник БухЭксперт8 :

С 2020 года в 1С рекомендуем балансовый метод без ПР и ВР Чем отличается ПБУ 18 балансовым методом с ПР и ВР от балансового в 1С С текущего года переходите на него, пожалуйста. Все наши материалы на балансовом методе без ПР и ВР.

Источник: buhexpert8.ru

Продажа основных средств с убытком: бухучет и налоги

При передаче объекта основных средств покупателю по акту происходит его выбытие, в связи с чем стоимость выбывающего имущества подлежит списанию с бухгалтерского учета (п. 29 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, п. 76 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

Доходы и расходы от продажи объекта основных средств включаются в состав прочих доходов и расходов (п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Доходы от продажи объекта основных средств признаются на дату перехода права собственности на это имущество к покупателю в размере договорной стоимости здания (п. п. 10.1, 12, 16 ПБУ 9/99, п. п. 30, 31 ПБУ 6/01). Расходы в бухгалтерском учете признаются при соблюдении условий, предусмотренных п. 16 ПБУ 10/99, т.е. после фактической передачи здания покупателю.

Однако при признании расходов необходимо учитывать требования абз. 2 п. 19 ПБУ 10/99, согласно которому расходы признаются в отчете о финансовых результатах с учетом соответствия доходов и расходов. При этом данная норма распространяется на все расходы, в том числе и на прочие. Следовательно, расходы в виде остаточной стоимости объекта основных средств признаются в момент признания доходов от его продажи.

НДС

При реализации товаров, в том числе объектов основных средств на территории РФ, возникает объект налогообложения по НДС (пп. 1 п. 1 ст. 146, п. 3 ст. 38 НК РФ).

Моментом определения налоговой базы в данном случае является день передачи имущества покупателю этого имущества по передаточному акту или иному документу о передаче этого имущества (п. 16 ст. 167 НК РФ). Налоговая база определяется как стоимость продаваемого объекта основных средств, исчисленная исходя из цены, установленной договором, заключенным с покупателем без учета НДС (п.

1 ст. 154 НК РФ). При реализации объекта основных средств продавец обязан предъявить к оплате покупателю соответствующую сумму НДС и выставить счет-фактуру не позднее пяти календарных дней, считая со дня передачи имущества покупателю по передаточному акту (п. п. 1, 3 ст. 168, пп. 1 п. 3 ст.

169 НК РФ).

Налог на прибыль

Выручка от продажи объекта основных средств (без учета НДС) признается доходом от реализации исходя из договорной цены имущества (пп. 1 п. 1, абз. 5 п. 1 ст. 248, п. п. 1, 2 ст. 249 НК РФ).

В силу абз. 2 п. 3 ст. 271 НК РФ при применении метода начисления доход от реализации имущества признается организацией на дату передачи здания покупателю по передаточному акту или иному документу о передаче этого имущества.

При реализации объекта основных средств организация вправе уменьшить доход, полученный от такой операции, на остаточную стоимость этого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ (пп. 1 п. 1 ст. 268 НК РФ).

Если объекта основных средств продается с убытком

Если имущество продается с убытком, то принимаются во внимание следующие особенности. Согласно п. 2 ст. 268 НК РФ, если цена приобретения товара с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения. Пунктом 3 ст. 268 НК РФ предусмотрено, что, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами является убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке:

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования (СПИ) этого имущества и фактическим сроком его эксплуатации до момента реализации. И только если оставшийся СПИ равен нулю или отрицательному числу, то сумма полученного убытка признается организацией в составе прочих расходов в полном размере в том месяце, в котором произошла реализация (см.

Письмо Минфина от 12 июля 2011 г. N 03-03-06/1/417). При продаже объектов основных средств налогоплательщик вправе уменьшить доходы от названной операции на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества (пп. 3 п. 1 ст. 268 НК РФ).

Применение ПБУ 18/02

В результате реализации объекта ОС у организации образуется вычитаемая временная разница (ВВР) из-за различного порядка признания в бухгалтерском и налоговом учете убытка от продажи ОС (убыток признается единовременно в бухгалтерском учете и равномерно в течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации в налоговом учете). Данной ВВР соответствует отложенный налоговый актив (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н). В течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации месяцев (по мере признания убытка от продажи объекта ОС в налоговом учете) названные ВВР и ОНА уменьшаются (погашаются) (п. 17 ПБУ 18/02).

Пример Организация приобрела и ввела в эксплуатацию в феврале 2015 года основное средство. Его первоначальная стоимость составила 1 600 000 руб. Основное средство было отнесено к четвертой амортизационной группе со сроком полезного использования 80 месяцев (с марта 2015 года по октябрь 2021 года включительно). Организация применяет линейный метод начисления амортизации.

В апреле 2019 года объект основных средств был продан по цене 540 000 руб. (в том числе НДС по ставке 20%— 90 000 руб.). Доходы и расходы в налоговом учете организации определяются методом начисления.

Произведем расчет: Для целей бухгалтерского учета и налогообложения доходы от реализации составили 450 000 руб. (540 000 руб. — 90 000 руб.). До продажи налоговая и бухгалтерская амортизация по основному средству начислялась в течение 50 мес. (с марта 2015 года по апрель 2019 года включительно). Тогда ежемесячная сумма амортизации будет равна 20 000 руб. (1 600 000 руб. / 80 мес.).

Всего было начислено 1 000 000 руб. (20 000 руб. x 50 мес.). Остаточная стоимость равна 600 000 руб. (1 600 000 руб. — 1 000 000 руб.). При реализации объекта ОС организация вправе уменьшить доходы от данной операции на остаточную стоимость этого объекта. Убыток от реализации имущества равен 150 000 руб. (450 000 руб. — 600 000 руб.).

Так как с момента начала амортизации оборудования (март 2015 года) до месяца его реализации (апрель 2019 года) прошло 50 месяцев, то в соответствии с п. 3 ст. 268 НК РФ налогоплательщик будет отражать убыток в прочих расходах в течение 30 месяцев (80 мес. — 50 мес.). Величина убытка, признаваемого в налоговом учете ежемесячно, составит 5 000 руб. (150 000 руб. / 30 мес.). Сумма этого убытка будет включаться в прочие расходы начиная с июня 2019 года. В бухгалтерском учете операцию по начислению и погашению ОНА необходимо отразить следующим образом: В месяце продажи объекта основных средств: Дебет 09 Кредит 68 «Расчеты по налогу на прибыль организаций» — 30 000 руб. -начислен ОНА (150 000 руб. х 20%); В течение 30 месяцев после продажи оборудования: Дебет 68 «Расчеты по налогу на прибыль организаций» Кредит 09 — 1 000 руб. — уменьшен (погашен) ОНА (30 000 руб. / 30 мес.) или (5 000 руб. х 20%). В бухгалтерском учете операцию по продаже объекта с убытком необходимо отразить следующим образом:

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| На дату отгрузки покупателю объекта ОС (апрель 2019г.) | ||||

| Отражена в составе прочих доходов выручка от реализации ОС | 62 «Расчеты за проданный объект ОС» | 91-1 | 540 000 | Договор купли-продажи: Акт о приеме-передаче объекта основных средств |

| Списана первоначальная стоимость выбывающего ОС | 01 «Выбытие основных средств» | 01 «Основные средства в эксплуатации» | 1 600 000 | Акт о приеме-передаче объекта основных средств |

| Списана амортизация, накопленная за период эксплуатации ОС | 02 | 01 «Выбытие основных средств» | 1 000 000 | Акт о приеме-передаче объекта основных средств |

| Остаточная стоимость реализованного ОС списана в состав прочих расходов | 91-2 | 01 «Выбытие основных средств» | 600 000 | Акт о приеме-передаче объекта основных средств |

| Начислен НДС по реализации объекта ОС (540 000 / 120×20) | 91-2 | 68/НДС | 90 000 | Счет-фактура |

| На расчетный счет поступила выручка от покупателя ОС | 51 | 62 «Расчеты за проданный объект ОС» | 540 000 | Выписка банка по расчетному счету |

| Отражен ОНА (150 000×20%) | 09 | 68/ОНА | 30 000 | Бухгалтерская справка-расчет |

| Ежемесячно в течение месяцев, следующих за месяцем продажи ОС (в течение 30 месяцев) | ||||

| Отражено уменьшение ОНА (30 000/30) или (5 000 руб. х 20%). | 68/ОНА | 09 | 1 000 | Бухгалтерская справка-расчет |

Декларация по налогу на прибыль организаций

Изменение в законодательстве

Таким образом, ФНС утвердила новую форму декларации по налогу на прибыль, порядок её заполнения и формат представления в электронной форме.

Надо сказать, что обновление формы налоговой декларации продиктовано внесением многочисленных изменений в законодательство о налогах и сборах.

Отражение в Декларации по налогу на прибыль операций по продаже основного средства с убытком

- об убытке, полученном при реализации амортизируемого имущества;

- о сумме, которая включается в расходы в целях налогообложения прибыли в конкретном отчетном (налоговом) периоде.

Эти данные найдут свое отражение в листе 02 «Расчет налога», а также приложениях к этому листу:

- 1 «Доходы от реализации и внереализационные доходы»;

- 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»; и

- 3 ″ Расчет суммы расходов по операциям, финансовые результаты по которымучитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323

Воспользуемся данными примера.

Отчетными периодами организации являются первый квартал, полугодие, девять месяцев.

В приложении 3 к листу 02 декларации за шесть месяцев налогоплательщик отразит:

Показатели

Код строки

Сумма в рублях

Количество объектов реализации амортизируемого имущества — всего

В том числе объектов, реализованных с убытком

Выручка от реализации амортизируемого имущества

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком)

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью)

Покажем в какие строки каких приложений попадут данные по реализации основного средства с убытком:

Приложение 3 к листу 02

Приложение 3 к листу 02 (продолжение)

Приложение 1 к листу 02

Приложение 2 к листу 02 (продолжение)

Лист 02

Показатель

Код строки

Сумма, руб.

Код строки

Код строки

Код строки

Код строки

Код строки

Код строки

Выручка от реализации амортизируемого имущества

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией

Убытки от реализации амортизируемого имущества

В приложении 3 к листу 02 показатели строк 030 (выручка от реализации ОС), 040 (остаточная стоимость) и 060 (убыток от реализации) проставляются соответственно в строках 340, 350 и 360 приложения 3.

В свою очередь, показатели этих строк используются при заполнении листа 02, а также приложений 1 и 2 к нему.

Так, показатель строки 340 указывается в строке 030 приложения 1, показатель строки 350 — в строке 080 приложения 2, а показатель строки 360 — в строке 050 листа 02.

При этом, выручка от реализации ОС попала в строку 010 листа 02, а расходы — в строку 030 листа 02.

Чтобы убыток, полученный от продажи амортизируемого имущества, в целях налогообложения прибыли не был учтен единовременно, в листе 02 декларации убыток отражается в отдельной строке 050, которая при расчете прибыли по строке 060 участвует со знаком » «.

Для наглядности предположим, что кроме данной операции у организации других операций не было.

Лист 02 будет выглядеть следующим образом:

Показатели

Код строки

Сумма в рублях

Доходы от реализации

Расходы, уменьшающие сумму доходов от реализации

Источник: www.klerk.ru

Правильно оформление и бухгалтерский учет продажи основного средства – проводки и пример

Организация вправе продать основное средство независимо от того, закончился по нему срок полезного использования или нет.

Если объект недоамортизирован, то при продаже актив списывается по остаточной стоимости, которая представляет разность начальной стоимости и амортизационных накоплений.

Если объект полностью самортизирован, то его остаточная стоимость равняется нулю.

При этом организация также оставляет за собой право реализовать ОС другой организации по цене, оговоренной обеими сторонами.

Как правильно оформить?

Продаже основного средства должна предшествовать процедура его осмотра и оценки состояния. Как правило, эти обязанности на себя берут члены комиссии, создаваемой по распоряжению руководителя.

В ходе осмотра оценивается состояние ОС и принимается решение о его списании или дальнейшей реализации.

Если принято решение продать основное средство, то находится покупатель, с которым оговариваются условия сделки и продажная цена объекта. При этом цена может быть как выше, так и ниже остаточной стоимости.

Покупатель и владелец основного средства заключают договор купли-продажи, оформляют акт приема-передачи.

На основании акта бухгалтер продавца отражает проводки по выбытию ОС, а бухгалтер покупателя – проводки по поступлению объекта. Обе стороны отражаются данные об активе в инвентарной карточке (ОС-6, ОС-6а или ОС-6б).

Документальное оформление – образцы документов

В ходе данной операции могут быть оформлены следующие документы:

- Приказ о создании комиссии и продаже основного средства;

- Акт приема-передачи объекта (форма ОС-1, ОС-1а или ОС-1б);

- Договор купли-продажи;

- Инвентарная карточка, в которой фиксируется факт выбытия.

Для бухгалтера наибольшую ценность представляет акт приема-передачи. На основании этого документа можно отразить процедуру продажи на бухгалтерских счетах с помощью проводок.

Без передаточного акта отражение проводок не допускается.

Бухгалтерские проводки при реализации недоамортизированного объекта

Если основное средств не полностью самортизировано, то есть по нему не закончился срок использования, то оно будет иметь остаточную стоимость.

Размер данного показателя определяется как разность балансовой стоимости и начисленной амортизации.

Бухгалтер снимает с учета ОС по остаточной стоимости, при этом продажная цена может как равняться этой сумме, так быть больше или меньше.

Для определения остаточной стоимости и ее списания на продажу бухгалтер открывает субсчет 01.2 на счете 01, в дебет переносится балансовая стоимость, в кредит – начисленная амортизации.

Расходы от продажи составляют:

- Остаточная стоимость основного средства.

- Затраты на доставку до покупателя, демонтаж или сборку, а также прочие траты, связанные с реализацией.

- НДС, начисленный при продаже.

Сделка по реализации основного средства в бухгалтерском учете проводится через счет 91. Если же продажа является основным видом деятельности организации, то операция проводится через счет 90.

По дебету счета 91 собираются расходы, по кредиту – отражается продажная цена. Разность дебета и кредита показывает финансовый результат от сделки – прибыль или убыток.

| Операция | Дебет | Кредит |

| Перенос первоначальной стоим. ОС | 01.2 | 01.1 |

| Перенос амортизации, начисленной на момент выбытия | 02 | 01.2 |

| Выбытие ОС на продажу по остаточной стоим | 91.2 | 01.2 |

| Учет всех сопутствующих расходов | 91.2 | 70, 69, 76, 23 |

| Начисление НДС к уплате | 91.2 | 68 |

| Отражение продажной цены, включающей НДС | 62 | 91.1 |

| Финансовый результат прибыль | 91.9 | 99 |

| Финансовый результат убыток | 99 | 91.9 |

Пример, если ОС продан с убытком ниже остаточной стоимости

Организация решила продать офисный стол руководителя в связи его замены на более современный.

Стол учитывается на счете 01 по цене 200 000.

Стол покупатель забрал самостоятельно. Начисленная амортизация 80 000. Продажная цена составляет 118 000.

| Операция | Сумма | Дебет | Кредит |

| Списана балансовая стоимость стола | 200 000 | 01.2 | 01.1 |

| Учтена амортизация | 80 000 | 02 | 01.2 |

| Списан стол на продажу | 120 000 | 91.2 | 01.2 |

| Начисление НДС к уплате | 18 000 | 91.2 | 68 |

| Стол продан покупателю | 118 000 | 62 | 91.1 |

| Финансовый результат убыток | 20 000 | 99 | 91.9 |

Если продается списанный объект, который полностью самортизированный

В этом случае остаточная стоимость ОС будет нулевой, так как амортизационный процесс завершился.

Организация вправе списать самортизированное основное средство в связи с износом и далее либо утилизировать его, либо продать.

Если принимается решение о продаже, то находится покупатель, обговариваются условия сделки и цена.

Списанный объект можно не только уничтожить, разукомплектовать или продать, но и подарить, то есть передать безвозмездно другому лицу.

Если полностью самортизированное основное средство продается, то в бухучете отражаются следующие проводки:

| Операция | Дебет | Кредит |

| Списание начальной стоим. ОС | 01.2 | 01.1 |

| Учет амортизационных накоплений | 02 | 01.2 |

| Учет расходов по списанию и продаже | 91.2 | 70, 69, 76, 23 |

| Начисление НДС к уплате | 91.2 | 68 |

| Отражение продажной цены, включающей НДС | 62 | 91.1 |

| Финансовый результат прибыль | 91.9 | 99 |

| Финансовый результат убыток | 99 | 91.9 |

При безвозмездной передаче самортизированного ОС проводка по отражению продажной цены не совершается, однако НДС нужно начислить от рыночной цена на подобный объект.

Полезное видео

Порядок учета и налогообложения основных средств при продаже, можно посмотреть в данном видео:

Выводы

Организация имеет полное право в любой момент продать имеющееся основное средство. При этом не имеет значение, закончился ли по нему срок полезного использования.

Если ОС полностью самортизирован, то остаточная стоимость равна нулю. Финансовый результат от продажи будет складываться из расходов, включающих начисленный к уплате НДС и затрат по продаже и доставке до покупателя.

Если объект не самортизирован, то на финансовый результат повлияет также остаточная стоимость ОС, которая увеличит составляющую расходов.

Результатом продажи может быть как прибыль, так и убыток.

Источник: praktibuh.ru