В учете организации числится объект основных средств — здание, имеющее несколько этажей. Спустя какое-то время после ввода его в эксплуатацию компания принимает решение продать один этаж. Каким образом учесть реализацию части основного средства, как начислять амортизацию после такой продажи?

В соответствии с п. 1 ст. 549 ГК РФ по договору купли-продажи недвижимого имущества (договору продажи недвижимости) продавец обязуется передать в собственность покупателя земельный участок, здание, сооружение, квартиру или другое недвижимое имущество.

Переход права собственности на объект недвижимости подлежит государственной регистрации (п. 1 ст. 551 ГК РФ).

Согласно ст. 554 ГК РФ в договоре продажи недвижимости должны быть указаны данные, позволяющие установить недвижимое имущество, подлежащее передаче покупателю по договору.

В том числе данные о расположении недвижимости на соответствующем земельном участке либо в составе другого недвижимого имущества. Иными словами, в договоре купли-продажи должны быть четко очерчены границы передаваемого помещения, площадь, расположение внутри здания.

Реализация (продажа) основных средств (ОС) в «1С:ERP 2.5»

Бухучет основных средств

В соответствии с п. 6 ПБУ 6/01 здание можно рассматривать как сложный объект основных средств (ОС), состоящий из отдельных элементов, объединенных в один.

Ситуации, когда речь идет о выбытии объекта основных средств, прописаны в п. 29 ПБУ 6/01: «Выбытие объекта основных средств имеет место в случае: продажи; прекращения использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации: передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи или порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции; в иных случаях».

В рассматриваемой ситуации происходит выбытие части объекта основных средств, в ходе которой изменяется его первоначальная стоимость.

Порядок отражения указанных операций действующим законодательством не определен.

Поэтому организация должна самостоятельно разработать метод учета и закрепить его в учетной политике исходя из положений по бухгалтерскому учету, а также международных стандартов финансовой отчетности (см. п. 7 ПБУ 1/2008 «Учетная политика организации»).

Инвентарный учет сложного объекта

Перед выбытием части здания бухгалтеру надлежит на основании договора обозначить долю выбываемого помещения в общей величине актива, а также стоимость выбываемого актива. Подход будет зависеть от способа учета подобного объекта основных средств. Можно предложить следующие способы.

Первый способ

Объект учитывается как единый инвентарный объект, включающий в себя составные части.

Доля выбывающей части объекта основных средств определяется на основании договора купли-продажи и правоустанавливающих документов на здание.

Продажа основного средства

Например, общая площадь здания, являющегося единым инвентарным объектом, составляет 2000 кв. м.

По договору купли-продажи собственник здания продает 500 кв. м. Доля выбывающего объекта составит:

500 / 2000 = 0,25 = 25%.

Исходя из полученной доли вычисляется стоимость выбывающей части. Если все здание стоит 10 млн руб., то выбывающая часть будет оценена в размере:

20 млн x 25% = 2,5 млн руб.

Данный способ выравнивает стоимость всех этажей здания. Мы исходим из предположения, что все этажи одинаковы.

Второй способ

Здание — это сложный объект основных средств, состоящий из отдельных конструктивно сочлененных объектов: комнат, помещений. Учет данного объекта можно вести в разрезе составляющих, например:

1-й уровень — само здание площадью 2000 кв. м, стоимостью 10 млн руб.;

2-й уровень — это 1-й, 2-й, 3-й, 4-й этажи площадью, допустим, по 500 кв. м, стоимостью по 2,5 млн руб.;

3-й уровень — кабинеты (комнаты), расположенные на 1-м — 4-м этажах здания, разные по площади, имеющие разную стоимость. Наглядно это можно увидеть в таблице. При выбытии части объекта списываться будут соответствующие части, например: 2-й этаж — комнаты 20, 21, 22, 23.

Таблица. Учет сложного объекта ОС в разрезе составляющих

Второй способ, конечно, более затратный для бухгалтера, но позволит в дальнейшем легко определить стоимость выбывающего имущества.

Выбытие части сложного объекта

Выбытие в ходе реализации части объекта ОС в бухгалтерском учете будет отражено так же, как и обычная реализация объекта ОС (п. 76 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н; абз. 1 п. 29 ПБУ 6/01; Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н).

Первый вариант учета

Балансовая стоимость выбывающего объекта:

Дт 01-9 «Выбытие ОС» Кт 01-01 «Основные средства»

— 2,5 млн руб.

Списана накопленная амортизация по выбывающему объекту:

Дт 02 «Амортизация ОС» Кт 01-9 «Выбытие ОС»

— 1 208 333 млн руб.

Признана выручка от реализации объекта:

Дт 62 «Расчеты с покупателями» Кт 91-1 «Прочие доходы»

— 5 млн руб.

Признаны расходы в виде остаточной стоимости:

Дт 91-2 «Прочие расходы» Кт 01-9 «Выбытие ОС»

— 1 291 666 млн руб.

Второй вариант учета

Балансовая стоимость выбывающего объекта:

Дт 01-9 «Выбытие ОС» Кт 01-01 «Основные средства» по аналитике:

«Комната 21» — 800 тыс.;

«Комната 22» — 800 тыс.;

«Комната 23» — 600 тыс.;

«Комната 24» — 300 тыс.

Списана накопленная амортизация по выбывающему объекту:

Дт 02 «Амортизация ОС» Кт 01-9 «Выбытие ОС» по аналитике:

«Комната 21» — 386,666 тыс.;

«Комната 22» — 386,666 тыс.;

«Комната 23» — 290,000 тыс.;

«Комната 24» — 145,000 тыс.

Пункты 3 и 4 аналогичны п. п. 3 и 4 в варианте 1.

Третий вариант учета

Частный случай первого. В соответствии с п. 29 ПБУ 6/01 список случаев, когда основное средство выбывает, является открытым.

Исходя из этого, в учетной политике можно прописать, что выбытие основных средств имеет место при ликвидации части сложносоставного объекта ОС.

Ведь в результате реализации у организации уже нет первоначально принятого к учету объекта основных средств, организация владеет уже другим объектом, состоящим не из четырех, а всего лишь из трех этажей. В соответствии с п. 11 ПБУ 10/99 расходы, связанные с выбытием объекта ОС по прочим основаниям, будут признаны прочими расходами.

Это может служить основанием для отражения в учете выбытия основного средства.

Амортизация

После выбытия части объекта основных средств возникает вопрос о порядке его амортизации. Нормативно-правовые акты не содержат пояснений, каким образом тогда следует исчислять амортизацию. К слову сказать, они даже не определяют порядок начисления амортизации при частичной ликвидации объекта основных средств.

Таким образом, как уже было сказано выше, организации придется самостоятельно разработать методику ведения учета (п. 7 ПБУ 1/2008 «Учетная политика организации»). В качестве основы можно использовать метод, прописанный для ситуаций, когда происходит увеличение стоимости объекта основных средств и увеличение срока полезного использования.

Иными словами, после частичного выбытия объекта ОС норма амортизации будет рассчитываться исходя из новой стоимости объекта, а также из оставшегося срока полезного использования на момент выбытия части объекта (п. 14 ПБУ 6/01, п. 20 ПБУ 6/01, п. 60 Методических указаний по бухгалтерскому учету основных средств, Письмо Минфина России от 23.06.2004 N 07-02-14/144).

Налоговый учет

В соответствии с пп. 8 п. 1 ст. 265 НК РФ в составе внереализационных расходов учитываются суммы недоначисленной амортизации по выводимым из эксплуатации объектам основных средств. Величина остаточной стоимости будет рассчитана по аналогии с методом, используемым в бухгалтерском учете.

В первом случае необходимо будет рассчитать остаточную стоимость объекта основных средств в целом, а затем пропорционально определить остаточную стоимость выбывающей части.

Во втором — остаточная стоимость выбывающей части объекта основных средств будет рассчитана как сумма остаточной стоимости по каждому элементу в отдельности, относящемуся к выбывающей части. Основной вопрос заключается в том, как продолжать исчислять амортизацию после выбытия части объекта ОС. Порядок исчисления амортизации при выбытии части объекта основных средств НК РФ не установлен. Можно использовать разъяснения Минфина России, изложенные в Письмах от 27.12.2010 N 03-03-06/1/813, от 10.09.2009 N 03-03-06/2/167, п. 1 Письма от 02.03.2006 N 03-03-04/1/168, а также в п. 2 Письма ФНС России от 14.03.2005 N 02-1-07/23. Разъяснения касаются порядка исчисления амортизации при частичной ликвидации объекта основных средств.

Согласно разъяснениям при исчислении амортизации следует использовать измененную первоначальную стоимость и первоначально установленную норму амортизации. Но, на наш взгляд, можно применить этот подход и к частичному выбытию.

Учет в 1С

Большая часть организаций ведет автоматизированный бухгалтерский учет. Рассмотрим возможность программного учета сложного объекта основных средств с последующим выбытием его части в программе 1С.

Первый шаг, который делает бухгалтер на пути учета основного средства, — это заведение инвентарного объекта. И это же основной шаг, ведь какой объект примешь к учету, с таким и работать в дальнейшем. Выше был описан способ сложного объекта основных средств в разрезе составляющих. Этот же способ предлагается применить и в 1С.

Для инвентарного учета объектов основных средств программным продуктом предусмотрен специальный справочник. В различных версиях он может обозначаться по-разному, поэтому условно назовем его «Основные средства».

Данный справочник имеет возможность ввести иерархию, т.е. создавать вложенные папки. Например, главная папка «Основные средства» может содержать вложенную папку второго уровня «Офисные объекты», которая, в свою очередь, включает вложенные папки третьего уровня «Офис на ул. Ленина», «Офис на улице Красной» и т.д.

Иерархия основных средств

Вот эту иерархию и поставим для облегчения работы бухгалтера. При заведении сложного объекта основных средств, как, например, здание, бухгалтеру необходимо будет создать следующую иерархию: 1-я папка: Офисное здание. Вложенные папки 2-го уровня: 1-й этаж, 2-й этаж, 3-й этаж. Конечные элементы в папках 2-го уровня: комната 10, комната 11, комната 21, комната 33 и т.д.

И именно по конечным элементам бухгалтер распределяет общую стоимость всего объекта основных средств. При вводе в эксплуатацию здания каждому конечному элементу присваиваются срок полезного использования, установленный для здания, норма амортизации и т.д.

Тогда все здание будет учитываться в 1С посредством отдельных составляющих. Сумма амортизации будет складываться из амортизации каждого составляющего, а остаточная стоимость — из остаточной для каждого элемента.

А как же формировать те или иные отчеты, неужели надо будет собирать данные по каждому элементу? Нет, конечно. Возможности 1С позволяют формировать любой отчет по 1-му уровню группировки, по 2-му уровню группировки или по 1-му уровню, но в разрезе каждого элемента.

Да, при постановке на учет подобного объекта основных средств трудоемкость процесса увеличивается. Но в дальнейшем при реализации части объекта бухгалтеру достаточно будет списать каждый элемент. И в учете останутся лишь те части здания, которые остаются в собственности организации. Иными словами, при выбытии части основного средства бухгалтер спишет соответствующие составляющие, т.е. комнаты.

Сложные компании

В заключение следует отметить следующее. Операция по выбытию части объекта основных средств, представляющего собой объект недвижимости, — довольно редкое явление. Зато данный подход очень подойдет организациям, владеющим большим количеством сложного оборудования, например интернет-провайдерам, типографиям, предприятиям топливно-энергетического комплекса и т.п.

Данные компании имеют на балансе большое количество технически сложных объектов. Они состоят даже не из комплектующих, а из целых узлов, каждый из которых вполне тянет на объект основных средств.

Перемещение таких узлов с одного оборудования на другое, реализация устаревших узлов, ремонт, замена — дело повседневное. Поэтому поэлементный учет оборудования позволит бухгалтеру значительно упростить себе работу.

Источник: www.mosbuhuslugi.ru

Инструкция как отразить продажу основного средства в программе 1С Бухгалтерия (8.3)

Чтобы отразить реализацию основного средства в программе Бухгалтерия предприятия 8.3 (ред. 3), можно воспользоваться рядом документов. Рассмотрим два сценария продажи основного средства (ОС) с пошаговым руководством:

- 1. Принятие к учету объекта ОС без использования амортизации.

- 2. Принятие к учету объекта ОС с амортизационной премией.

Продажа основного средства без амортизации

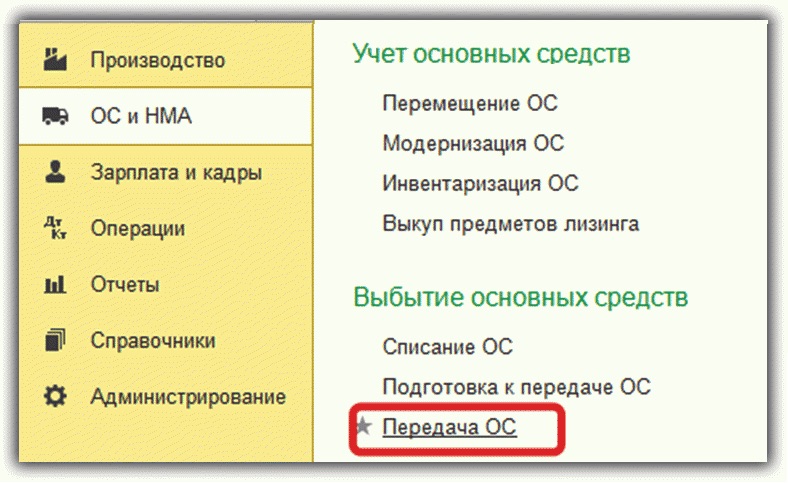

Для отражения нужно воспользоваться документом Передача ОС, который находится в соответствующем меню: Основные средства и HMA.

Важно! Многие пользователи допускают ошибку – они хотят выполнить продажу ОС через документ Списания ОС.

Приведем пример:

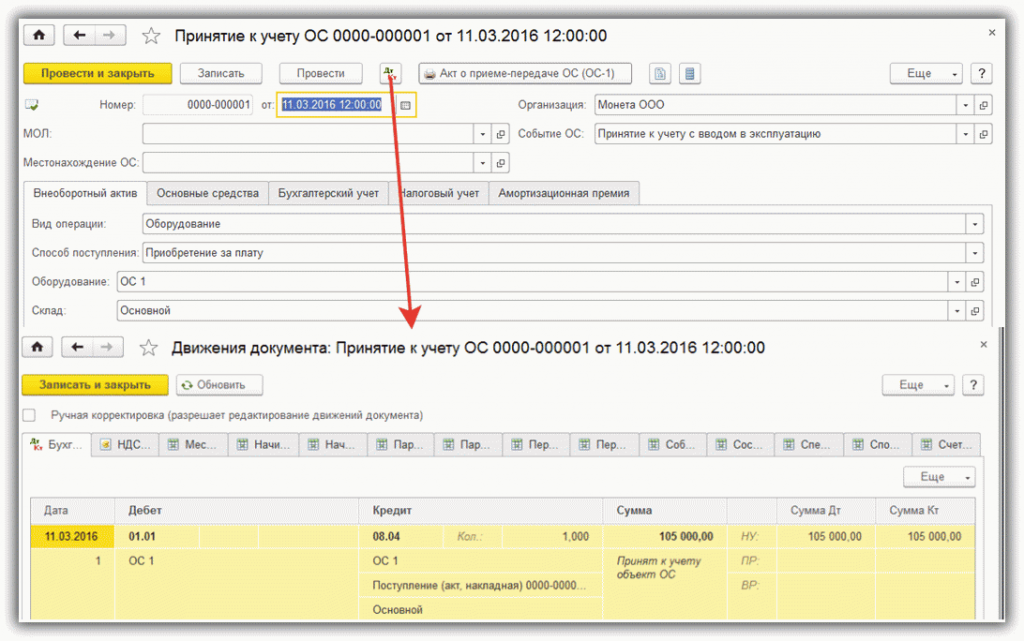

- 11 марта 2016 года Предприятие приняло на учет ОС, первоначальная стоимость которого составляла 105 тысяч рублей. Период эксплуатации средства – 60 месяцев.

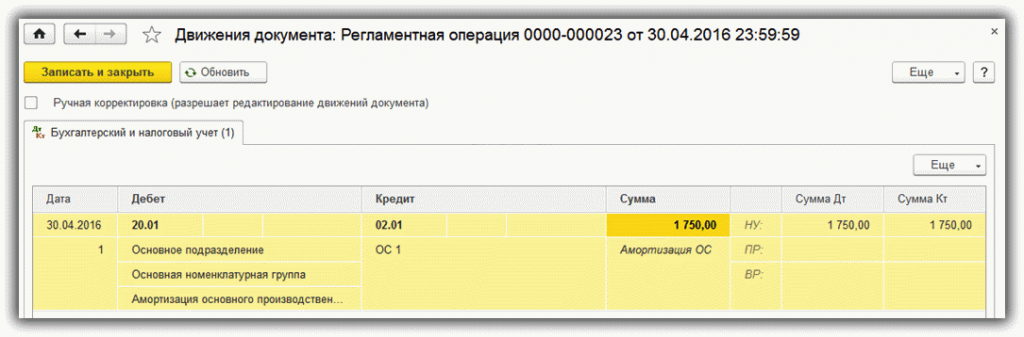

- 30 апреля того же года началось начисление амортизации (1 750 рублей).

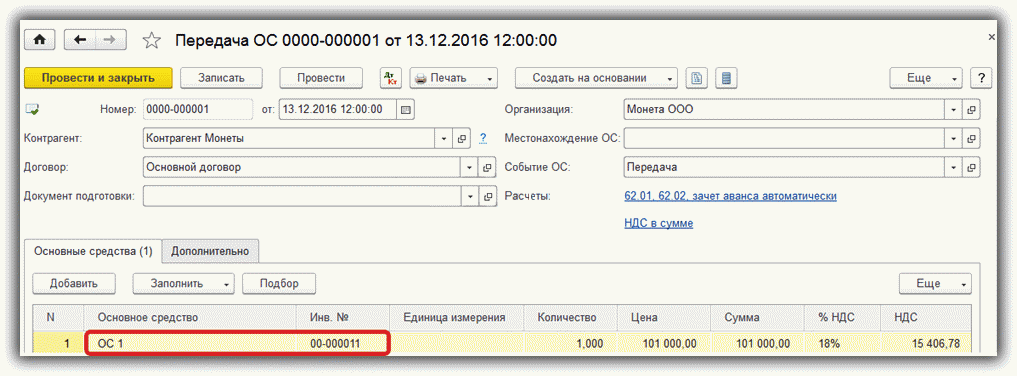

- 13 декабря 2016 – предприятие было вынуждено срочно продать ОС по цене 101 тысяча рублей.

Порядок действий по отражению продажи основного средства

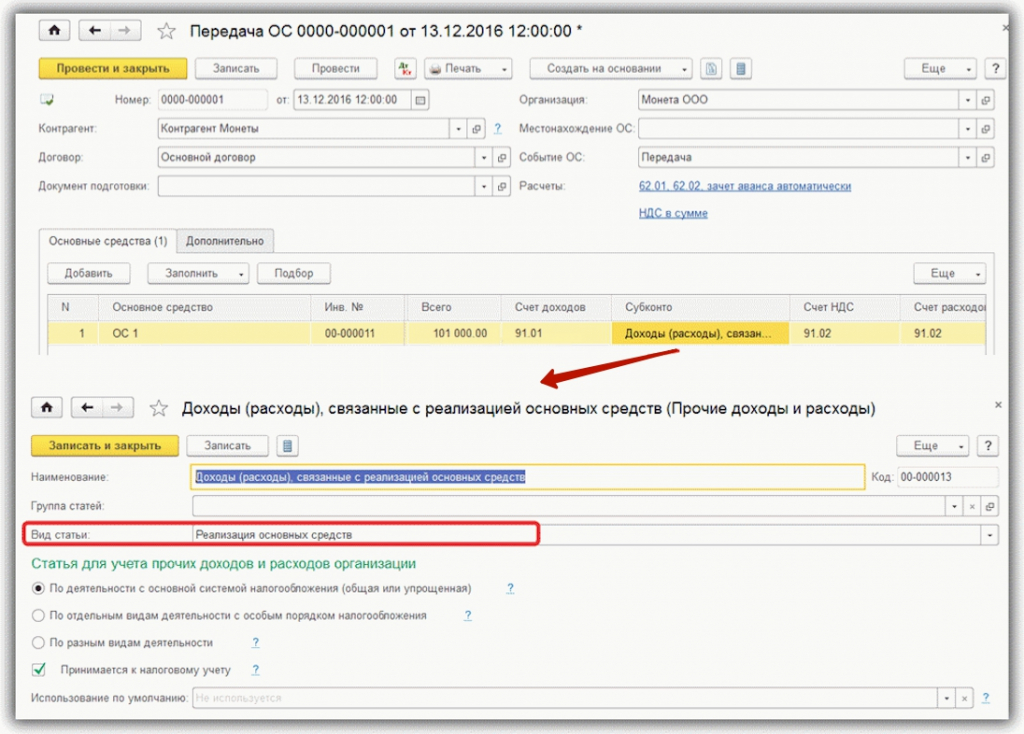

Заходим в раздел «ОС и НМА» и там, в группе «Выбытие основных средств» переходим во вкладку «Передача ОС».

Создаем документ Передача основного средства, указываем все запрашиваемые данные:

- О контрагенте;

- О соглашении;

- Адрес, где было поставлено на учет ОС;

- Событие (в этом документе будет использоваться Передача основного средства по умолчанию);

В открывшемся документе будет закладка, куда нужно добавить строку с указанием объекта основного средства. Номер инвентаризации будет заполнен программой автоматически.

- В графе стоимость указываем цену продажи ОС, прописанную в договоре с партнером;

- Доход/расход – указываем 91.01/91.02, так как реализация ОС не принадлежит к основной деятельности предприятия. НДС от сделки будет отражаться в разделе Прочие расходы;

- Аналитику по счетам заполняем в документе Передача основного средства (Реализация ОС в статье Прочие доходы/расходы).

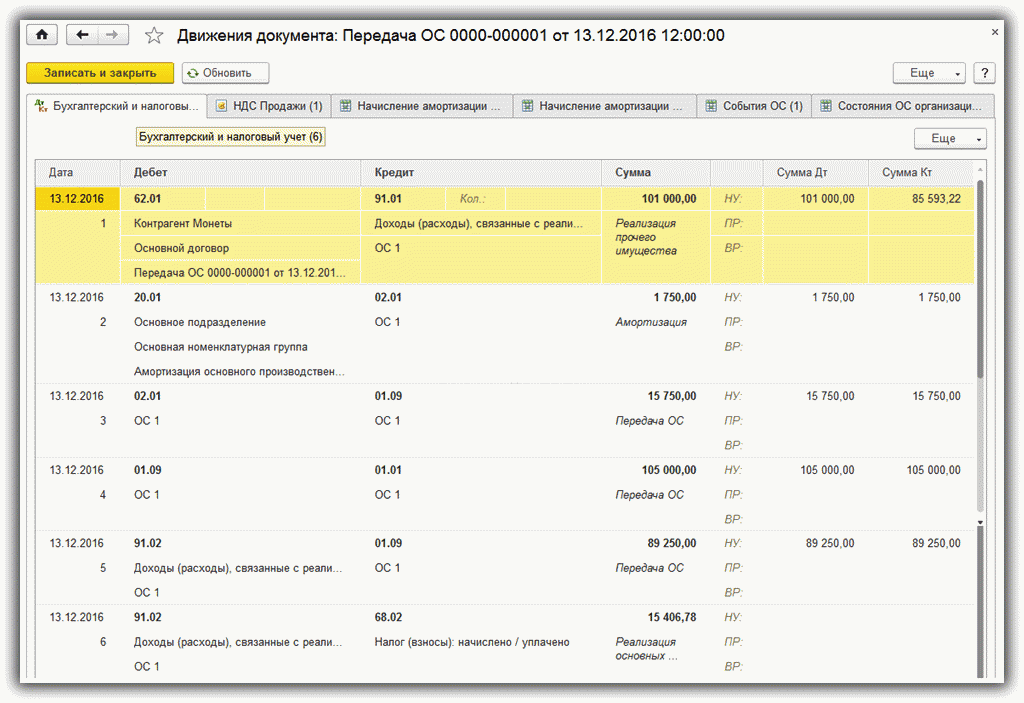

По итогам выполненной операции программа сформирует проводки по реализации ОС в бухгалтерском и налоговом учетах:

- 1. Дебиторская задолженность, размер которой равен стоимости ОС.

- 2. Начисление амортизационных средств за месяц проведения сделки при участии ОС.

- 3. Полный размер амортизации за период использования ОС отнесен в счет снижения остаточной цены ОС.

- 4. Исходная цена ОС перемещена на счет окончательной цены ОС – она будет снижена на размер амортизации.

- 5. Итоговая стоимость и начисленный налог на добавленную стоимость будет отражен в прочих расходах.

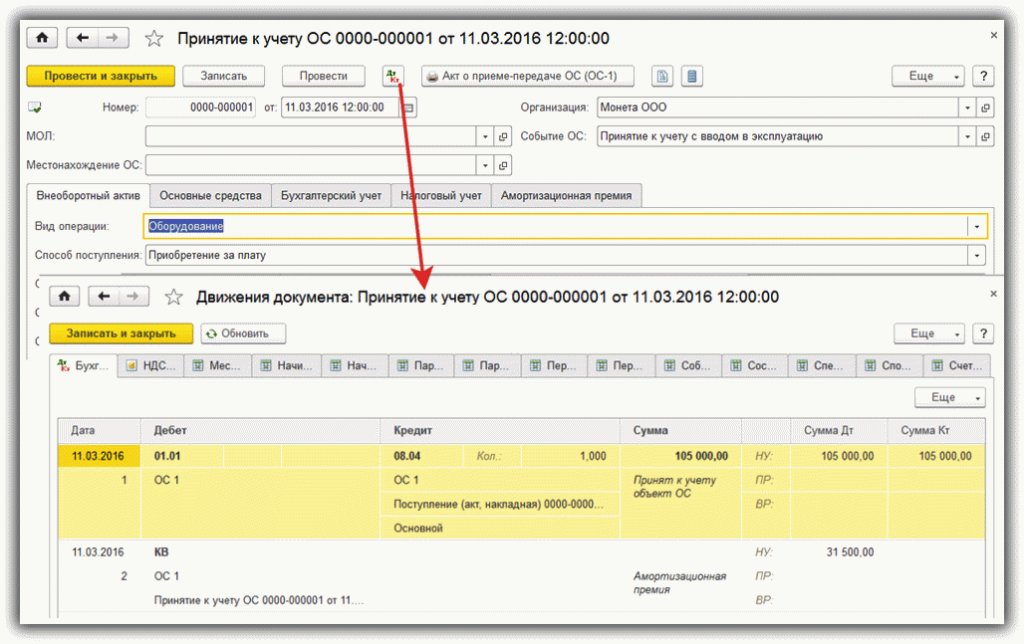

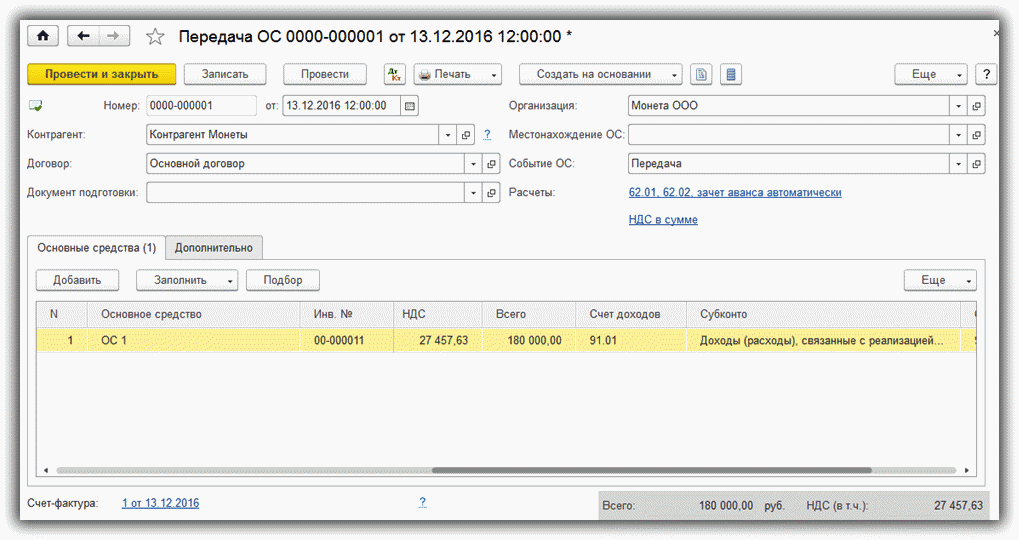

Продажа основного средства с восстановлением амортизации

Приведем пример:

- 11 марта 2016 Предприятие поставило на учет ОС, первоначальная стоимость которого составила 105 тысяч рублей. Период эксплуатации – 60 месяцев. Для налогового учета была указана амортизационная премия (30% от исходной цены).

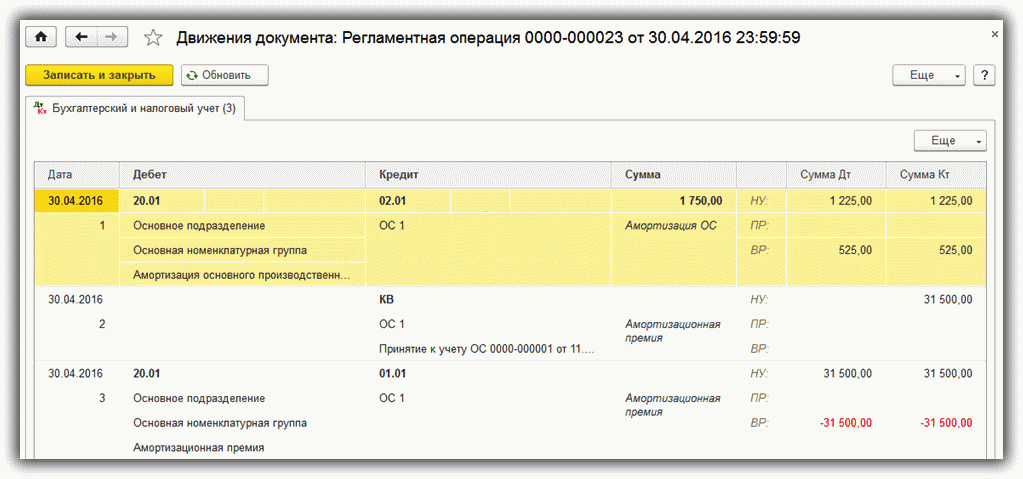

- 30 апреля того же года начали начисляться амортизационные средства:

— 1750 рублей – для БУ4

— 1225 рублей – для НУ.

Вместе с начислением амортизации началось погашение временных разностей, возникших при постановке основного средства на учет (с учетом амортизации).

- 13 декабря – реализация ОС.

Как и в первом случае, для оформления сделки используем документ Передача ОС. Данные заполняем по аналогии.

Переходим к закладке Дополнительно, где указываем, что нам нужно восстановить амортизацию.

В статье доходов указываем Восстановление амортизационной премии.

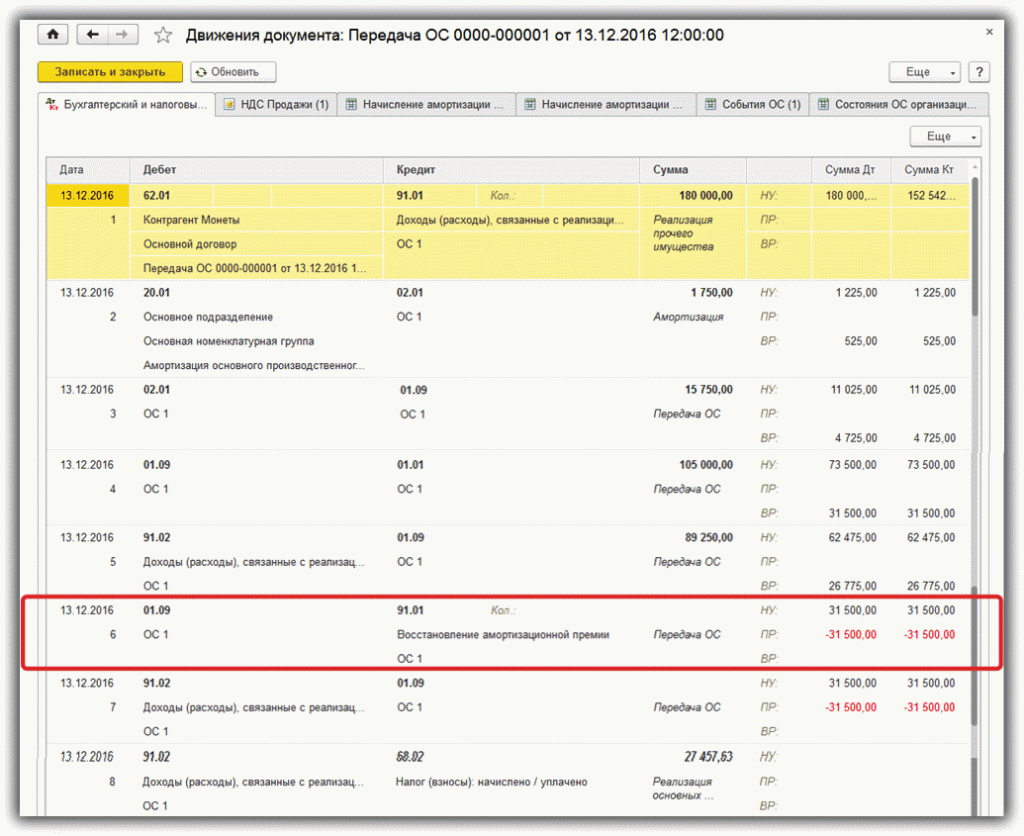

По итогам операции получаем проводки:

- 1. Прочий доход будет отражен в форме дебиторской задолженности.

- 2. Начисление премии за месяц реализации ОС.

- 3. Исключение всей суммы амортизации из первоначальной стоимости.

- 4. Перенесение первоначальной цены ОС в остаточную с учетом амортизационных средств.

- 5. Остаточная стоимость отражается в прочих расходах от реализации ОС,

- 6. Перемещение восстановленной амортизации в остаточную цену основного средства.

- 7. Предыдущая сумма отражается в прочих расходах.

- 8. НДС отражается в разделе продаж ОС.

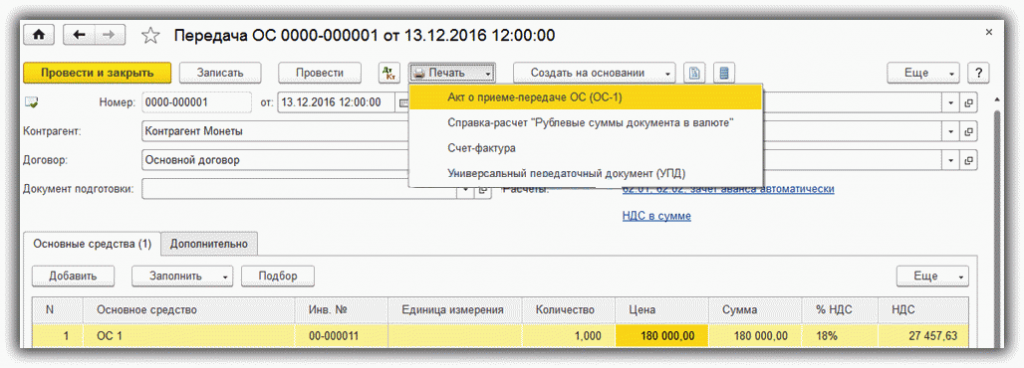

На базе составленного документа пользователь может распечатать фактурный счет (форма ОС-1), а также передаточный бланк в унифицированном формате.

Примечание! Пользователь программы обязан контролировать порядок восстановления амортизационных средств самостоятельно, поскольку программа не предоставляет автоматизации данного действия.

Размер премии зависит от кредитного оборота на счете КВ со времени начала эксплуатации ОС.

Не знаете какой продукт или услугу выбрать?

Cвяжитесь с нами или оставьте свои данные и мы свяжемся с вами

Источник: ibtconsult.ru

По какой стоимости учитывать полностью самортизированное основное средство к продаже?

Источник: ИА «Гарант» В соответствии с ПБУ 16/02 долгосрочные активы к продаже (ДАП) учитываются в составе оборотных активов. Долгосрочный актив к продаже оценивается по балансовой стоимости соответствующего основного средства (ОС).

Организация на общей системе налогообложения, не являющаяся банком, предполагает продать полностью самортизированное основное средство (балансовая стоимость равна нулю). ОС не является объектом недвижимости, не имеет кадастровой стоимости. Для отражения долгосрочных активов к продаже используется счет 41 «Товары», субсчет «ДАП» (долгосрочные активы к продаже).

В настоящее время объект ОС еще не списан с учета. По какой стоимости учитывать полностью самортизированное основное средство на счете 41? Какими бухгалтерскими проводками отразить возможную дооценку объекта в бухгалтерском учете?

Рассмотрев вопрос, мы пришли к следующему выводу: Организация должна учесть бывший объект основных средств в качестве долгосрочного актива к продаже по его балансовой стоимости, которая в рассматриваемом случае равна нулю. Последующая переоценка ДАП не предусмотрена нормативными документами по бухгалтерскому учету.

Обоснование вывода: Согласно п. 10.1 ПБУ 16/02 «Информация по прекращаемой деятельности» (далее — ПБУ 16/02) для целей ПБУ 16/02 под долгосрочным активом к продаже (ДАП) понимается объект основных средств или других внеоборотных активов (за исключением финансовых вложений), использование которого прекращено в связи с принятием решения о его продаже и имеется подтверждение того, что возобновление использования этого объекта не предполагается (принято соответствующее решение руководства, начаты действия по подготовке актива к продаже, заключено соглашение о продаже, другое). ДАП считаются также предназначенные для продажи материальные ценности, остающиеся от выбытия, в т ом числе частичного, внеоборотных активов или извлекаемые в процессе их текущего содержания, ремонта, модернизации, реконструкции, за исключением случая, когда такие ценности классифицируются в качестве запасов (Информационное сообщение Минфина России от 09.07.2019 N ИС-учет-19).

Долгосрочные активы к продаже учитываются в составе оборотных активов обособленно от других активов. Как указано в письмах Минфина России от 29.01.2020 N 03-05-05-01/5302, от 22.01.2020 N 03-05-05-01/3316, исходя из ПБУ 16/02, долгосрочный актив к продаже учитывается в составе оборотных активов обособленно от других активов и принимается к бухгалтерскому учету в момент, когда его использование прекращено в связи с принятием решения о его продаже и имеется подтверждение того, что возобновление использования этого объекта не предполагается. Подтверждением может быть соответствующее решение, принятое руководством организации, начало действий по подготовке актива к продаже, заключение соглашения о продаже, др. Выбытие ДАП отражается в бухгалтерском учете одновременно с признанием дохода от его продажи. Об этом же сказано и в письме Минфина России от 29.12.2020 N 07-04-09/115445 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2020 год» (Перевод активов из состава долгосрочных активов к продаже в состав основных средств).

В соответствии с п. 10.2 ПБУ 16/02 долгосрочный актив к продаже оценивается по балансовой стоимости соответствующего основного средства на момент его переклассификации в долгосрочный актив к продаже. Из п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации» можно сделать вывод, что под балансовой стоимостью следует понимать нетто-оценку, т.е. оценку за вычетом регулирующих величин (в данном случае амортизации). С учетом изложенного считаем, что при переклассификации объекта ОС в долгосрочный актив к продаже в бухгалтерском учете могут быть сделаны следующие проводки: Дебет 01, субсчет «Выбытие основных средств», Кредит 01

— списана первоначальная стоимость ОС; Дебет 02, Кредит 01 субсчет «Выбытие основных средств»

— списана сумма начисленной амортизации; Дебет 41, субсчет «Долгосрочные активы к продаже», Кредит 01 «Выбытие основных средств»

— отражена балансовая стоимость ДАП (в рассматриваемом случае равна нулю). Согласно Рекомендации Р-84/2017-КпР «Переклассификация основных средств в активы для продажи» (принята 23.05.2017) (http://bmcenter.ru/Files/R-KpR_Aktivi_dlya_prodagi) объекты, классифицированные в качестве предназначенных для продажи, в бухгалтерской (финансовой) отчётности показываются по наименьшей сумме из балансовой стоимости и справедливой стоимости за вычетом затрат на продажу.

Последующая оценка ДАП осуществляется в порядке, предусмотренном для оценки запасов, т.е. в порядке, предусмотренном ФСБУ 5/2019 «Запасы». В соответствии с п. 28 ФСБУ 5/2019 запасы коммерческой организации в общем случае оцениваются на отчетную дату по наименьшей из следующих величин: а) фактическая себестоимость запасов; б) чистая стоимость продажи запасов, определяемая в соответствии с п. 29 ФСБУ 5/2019.

В отличие от ранее действовавшего порядка ФСБУ 5/2019 предусмотрена возможность последующего (после принятия на учет) изменения оценки запасов. Однако это относится только к созданию резерва под обесценение в размере превышения фактической себестоимости запасов над их чистой стоимостью продажи.

При этом балансовой стоимостью запасов считается их фактическая себестоимость за вычетом данного резерва (п. 30 ФСБУ 5/2019). Для случая, когда фактическая себестоимость запасов ниже их чистой стоимости продажи (как в анализируемой ситуации), переоценка запасов не предусмотрена.

Таким образом, Организация должна учесть бывший объект основных средств в качестве долгосрочного актива к продаже по его балансовой стоимости, которая в рассматриваемом случае равна нулю. Последующая переоценка ДАП не предусмотрена нормативными документами по бухгалтерскому учету. Отметим, что выше изложено наше экспертное мнение по заданному вопросу.

К сожалению, нам не удалось обнаружить официальных разъяснений по аналогичным ситуациям. В связи с этим рекомендуем обратиться в Минфин России с официальным запросом относительно действий в сложившейся ситуации. К сведению: Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст.

21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения. Рекомендуем также ознакомиться с материалом: — Вопрос: Учет основных средств, находящихся на консервации, на основании ФСБУ 6/2020 (ответ службы Правового консалтинга ГАРАНТ, февраль 2021 г.). Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил Ответ прошел контроль качества 27 апреля 2021 г. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Рекомендуйте статью коллегам:

читать всем! стоит ознакомиться не интересно 7 человек проголосовало

Источник: www.audit-it.ru