При определении налогооблагаемой базы по налогу на прибыль убыток от реализации амортизируемого имущества следует учитывать в особом порядке — равными долями в течение оставшегося срока полезного использования. Начиная с версии 3.0.123 в «1С:Бухгалтерии 8» автоматизирован налоговый учет убытков от реализации основных средств (ОС). Эксперты 1С обращают внимание на особенности нормативного правового регулирования учета убытков в целях исчисления налога на прибыль и на примере рассматривают новые возможности программы по автоматическому переносу и списанию убытка от реализации амортизируемых ОС.

Особенности налогового учета убытков

По правилам главы 25 «Налог на прибыль организаций» НК РФ учет убытков разного вида имеет свои особенности, например, убытки:

- от реализации амортизируемого имущества (п. 3 ст. 268 НК РФ);

- по деятельности, связанной с использованием объектов обслуживающих производств и хозяйств (ст. 275.1 НК РФ);

- полученные при уступке (переуступке) права требования (ст. 279 НК РФ);

- по операциям с ценными бумагами (ст. ст. 280, 328, 329 НК РФ) и т. д.

Таким образом, при регистрации в программе фактов хозяйственной жизни пользователь должен помнить о специфике отражения убытков в налоговом учете (НУ) и отчетности.

Продажа основных средств: учет и налогообложение

Ряд операций, связанных с учетом убытков, выполняется автоматически. Так, начиная с версии 3.0.96 в «1С:Бухгалтерии 8» налоговый убыток переносится на будущее без использования ручных операций.

Начиная с версии 3.0.123 в «1С:Бухгалтерии 8» автоматизирован учет убытков от реализации амортизируемых основных средств.

Напомним, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика. Полученный убыток можно включить в состав прочих расходов, но не единовременно, а равными долями — в течение срока, определяемого как разница между сроком полезного использования (СПИ) этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Выручка от продажи основного средства признается доходом от реализации в сумме, установленной договором купли-продажи (без учета НДС) на дату реализации покупателю (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ).

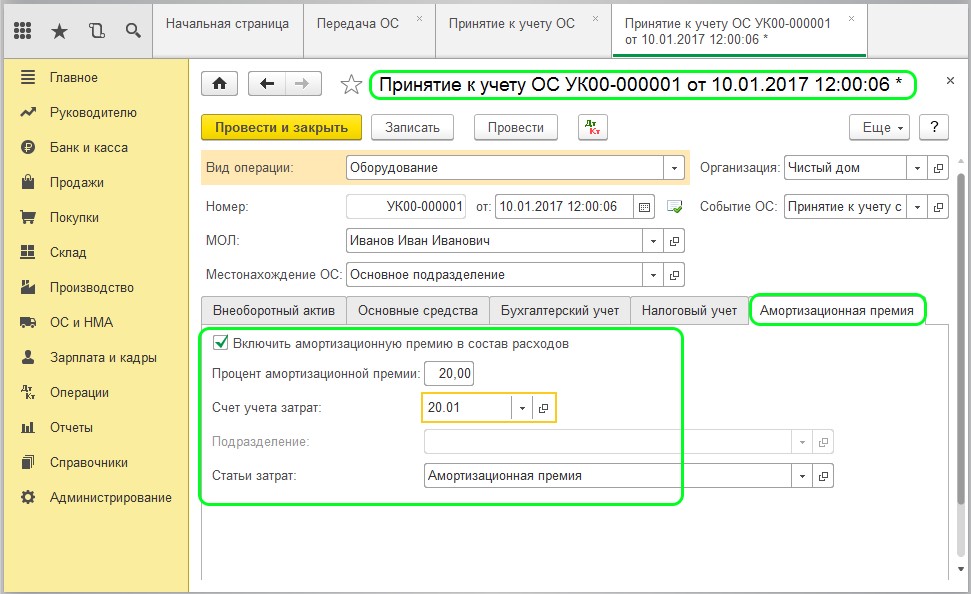

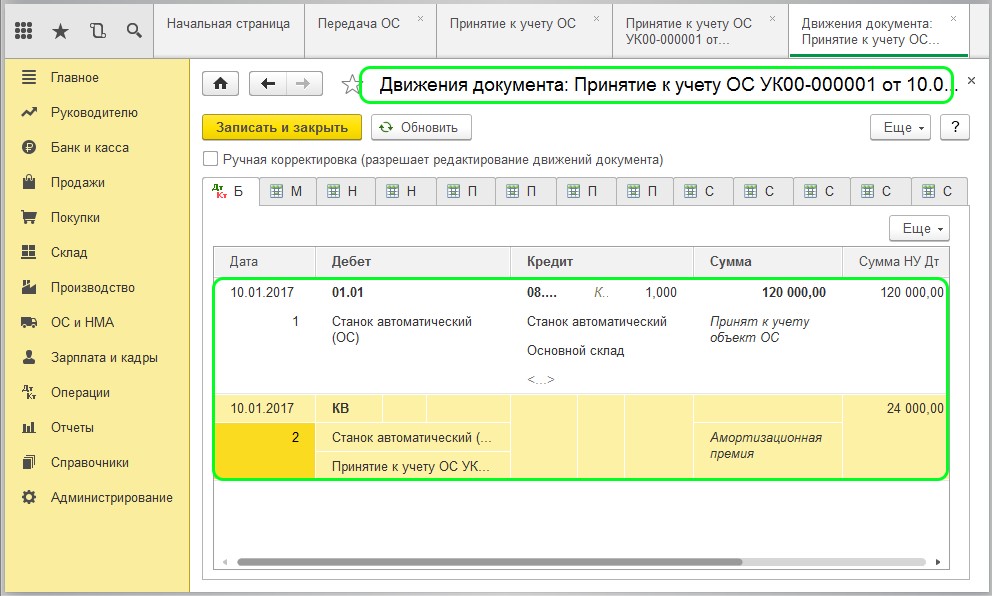

Если в отношении основного средства применялась амортизационная премия и оно реализовано до истечения 5 лет с момента введения в эксплуатацию взаимозависимому лицу, то сумма амортизационной премии, ранее признанной в составе расходов, подлежит восстановлению (включению в состав внереализационных доходов) (п. 9 ст. 258 НК РФ).

Доход, полученный от реализации амортизируемого имущества, может быть уменьшен на остаточную стоимость такого имущества. Остаточную стоимость реализуемого основного средства можно увеличить на сумму восстановленной премии (пп. 1 п. 1 ст. 268, п. 1 ст. 257 НК РФ).

Продажа ОС в 1С 8.3 пошаговая инструкция

Прибыль (убыток) от реализации амортизируемого имущества определяется на основании аналитического учета по каждому объекту на дату признания дохода (расхода). Учет доходов и расходов по амортизируемому имуществу ведется по каждому объекту (за исключением амортизации по объектам с нелинейным методом начисления амортизации) (ст. 323 НК РФ).

1С:ИТС

Подробнее об учете расходов и налоге на прибыль (убытке) при реализации ОС и нематериальных активов (НМА) см. в разделе «Консультации по законодательству» .

Автоматический перенос убытка от реализации ОС

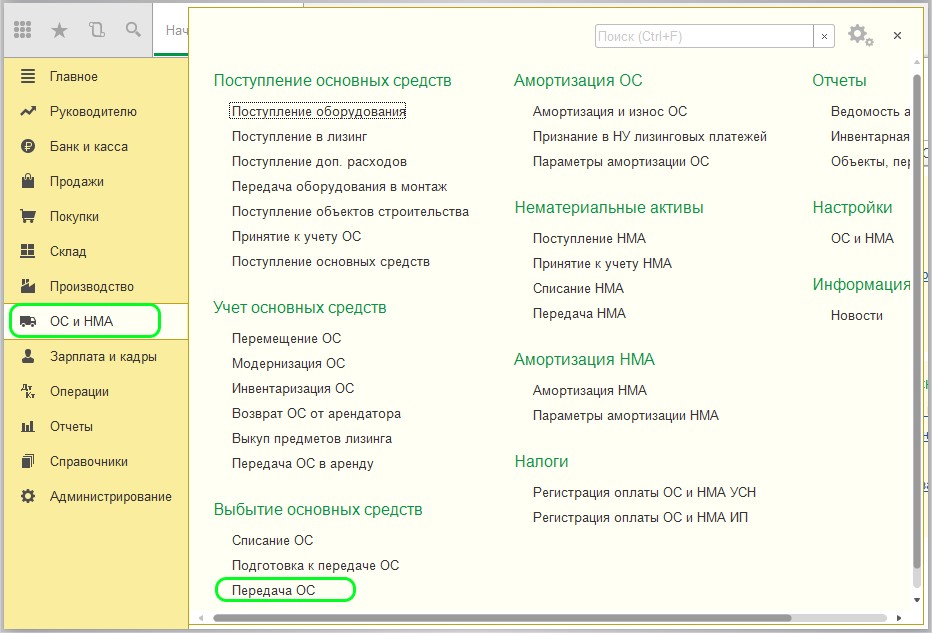

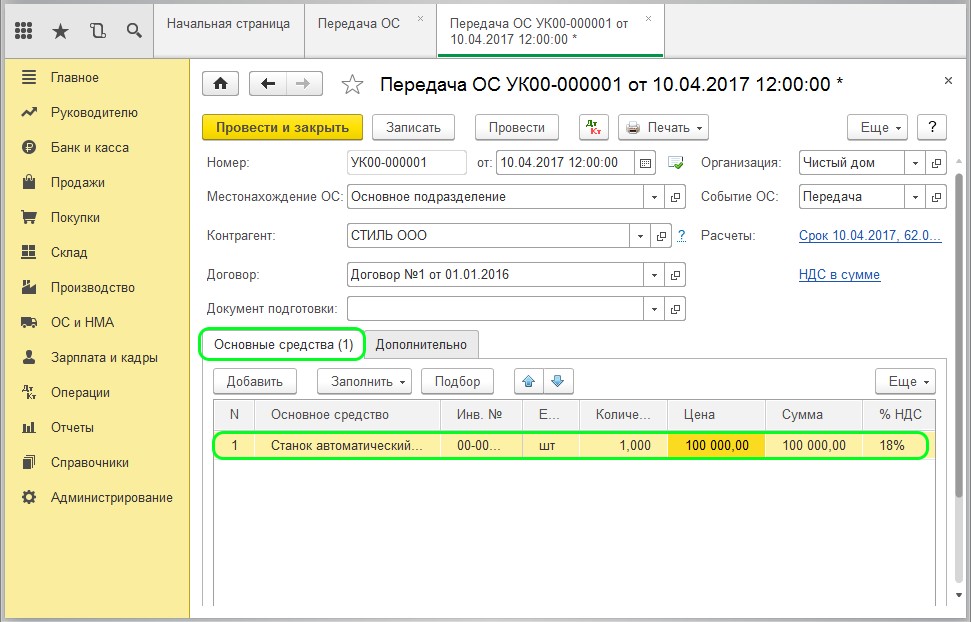

Реализация основного средства отражается в программе документом Передача ОС (раздел ОС и НМА).

В прежних версиях программы налоговый убыток от реализации основных средств нужно было перенести на счет 97.21 «Прочие расходы будущих периодов», чтобы задействовать механизм учета расходов будущих периодов. Такой перенос выполнялся вручную с помощью документа Операция. При этом пользователь должен был самостоятельно определить сумму убытка и период его списания (оставшийся СПИ).

Напомним, при проведении документа Передача ОС доходы и расходы от реализации ОС обособленно учитываются на счетах 91.01 «Прочие доходы» и 91.02 «Прочие расходы».

Финансовые результаты от реализации амортизируемого имущества иллюстрируются в регистре налогового учета Финансовые результаты от реализации ОС и НМА (раздел Отчеты — Налог на прибыль — Регистры налогового учета).

Период списания можно определить, сформировав регистр налогового учета Информация об объекте основных средств, где отражается информация об общем СПИ объекта и о количестве месяцев начисления амортизации.

В дальнейшем перенесенный убыток автоматически списывался со счета 97.21 при выполнении регламентной операции Списание расходов будущих периодов, входящей в обработку Закрытие месяца.

После обновления на версию 3.0.123 в «1С:Бухгалтерии 8» начиная с 01.01.2023 налоговый учет убытков от реализации основных средств не требует выполнения ручных операций.

При проведении документа Передача ОС, отражающего продажу ОС с убытком, автоматически рассчитывается сумма убытка от реализации ОС и срок его списания:

- сумма убытка учитывается в налоговом учете на новом счете 97.12 «Убытки от реализации основных средств»;

- срок списания справочно указывается в комментариях к проводке, отражающей перенос убытка на расходы будущих периодов.

Чтобы перейти на автоматический учет убытков от реализации основных средств ранее 01.01.2023, достаточно указать дату начала его применения. Для этого в списке документов Передача ОС выводится баннер со ссылкой в виде текста: Укажите дату последнего документа с введенной ручной операцией переноса убытка, чтобы последующие документы отражали убыток при проведении. Перейдя по указанной ссылке в форму Дата начала автоматического учета, нужно изменить дату начала автоматического учета убытков от реализации ОС. Указанная дата действует для всех организаций, учет по которым ведется в данной информационной базе.

Рассмотрим автоматический учет убытков в программе на примере.

Пример

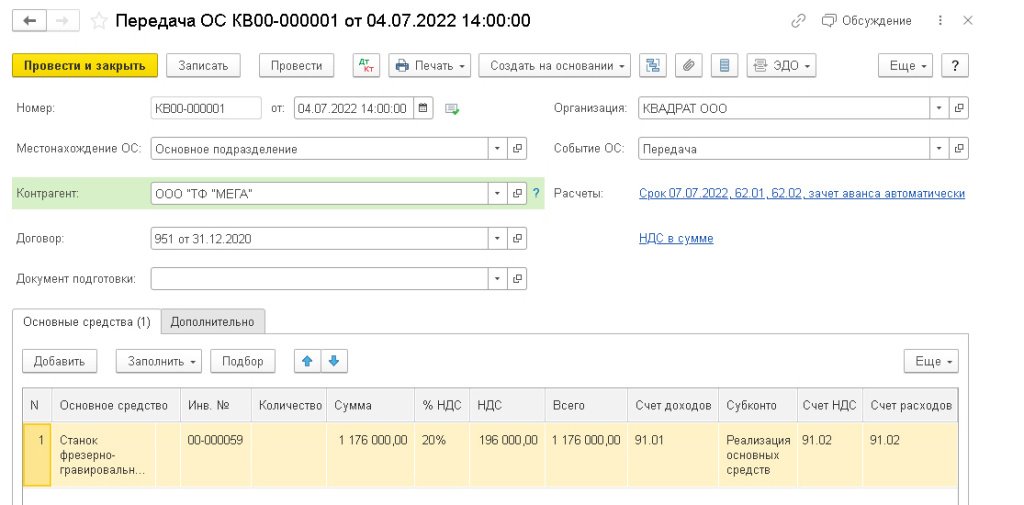

Организация (применяет общую систему налогообложения (ОСНО) и правила ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н), ставка налога на прибыль — 20 %) 04.07.2022 реализовала основное средство (фрезерно-гравировальный станок) за 1 176 000,00 руб. (в т. ч. НДС 20 % — 196 000,00 руб.). Стороны сделки взаимозависимыми лицами не являются. В учете организации отражены следующие сведения о фрезерно-гравировальном станке (данные бухгалтерского и налогового учета (БУ и НУ) совпадают):

- дата ввода в эксплуатацию — 10.01.2022;

- первоначальная стоимость — 1 240 000,00 руб.;

- срок полезного использования — 62 месяца;

- амортизация начислялась линейным способом;

- амортизационная премия не применялась;

- использовался в основной деятельности;

- остаточная стоимость основного средства на дату реализации — 1 120 000,00 руб.

Предположим, организация уже с 2022 года хочет использовать автоматический учет убытков от реализации ОС.

Для этого в форме Дата начала автоматического учета следует установить дату, например, 01.07.2022.

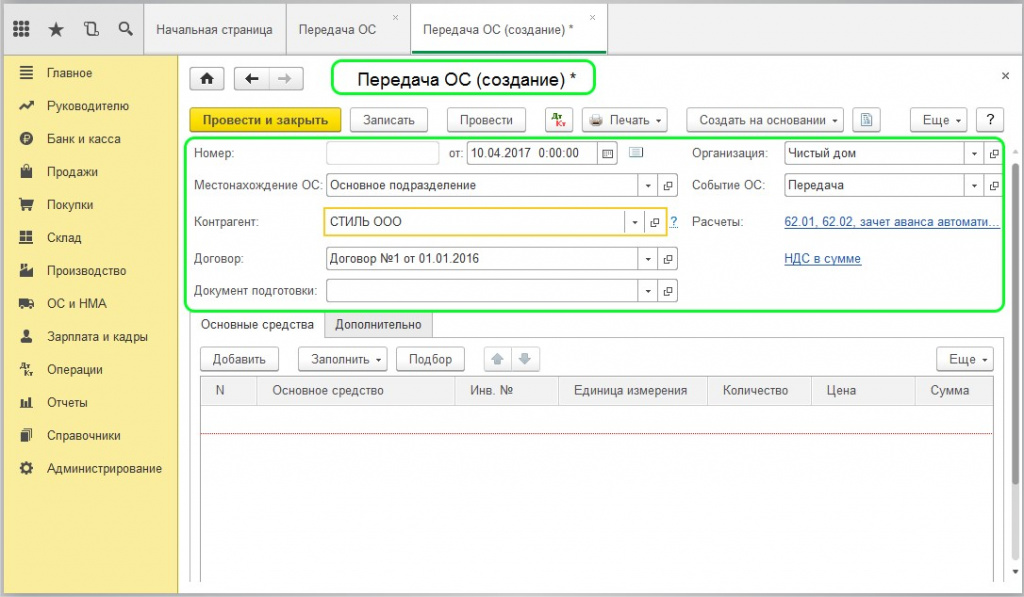

Заполним по условиям Примера документ Передача ОС (см. рисунок). Документ Подготовка к передаче ОС использовать не будем.

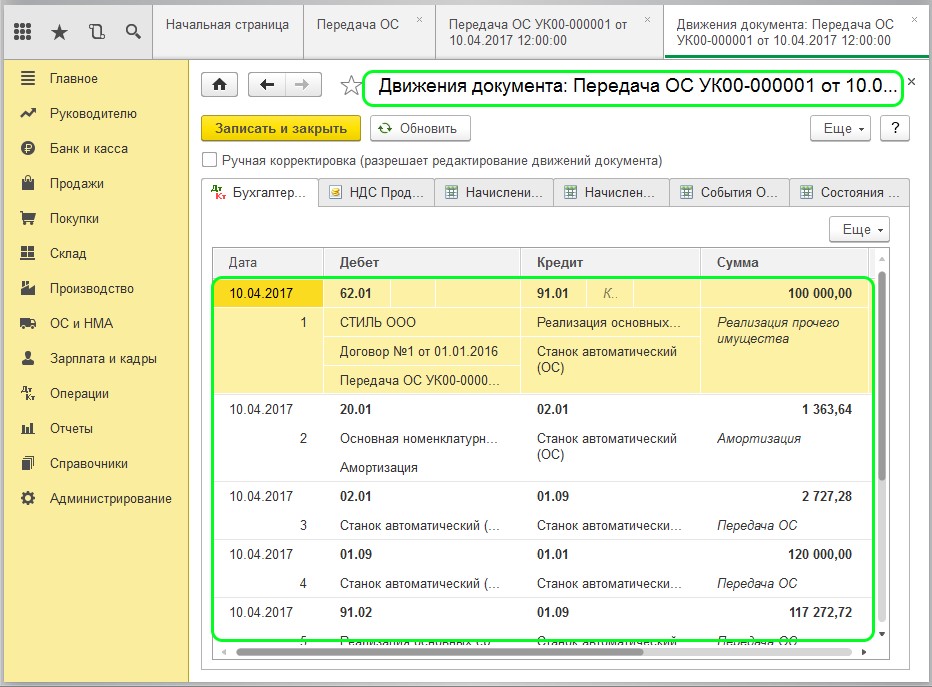

При проведении документа формируются бухгалтерские проводки (записи регистра бухгалтерии):

Дебет 62.01 Кредит 91.01

— на сумму выручки от реализации ОС (1 176 000,00 руб.);

Дебет 26 (44, 20) Кредит 02.01

— на сумму амортизации основных средств за текущий месяц (20 000,00 руб.);

Дебет 02.01 Кредит 01.09

— на сумму накопленной амортизации (120 000,00 руб.);

Дебет 01.09 Кредит 01.01

— на первоначальную стоимость ОС (1 240 000,00 руб.);

Дебет 91.02 Кредит 01.09

— на остаточную стоимость ОС (1 120 000,00 руб.);

Дебет 91.02 Кредит 68.02

— на сумму НДС, начисленную с реализации основного средства (196 000,00 руб.).

Для целей налогового учета соответствующие суммы отражаются в специальных полях регистра бухгалтерии — Сумма Кт НУ и Сумма Дт НУ. Суммы вводятся в ресурсы только для тех счетов, где поддерживается налоговый учет (например, на счете учета расчетов по НДС 68.02 не поддерживается).

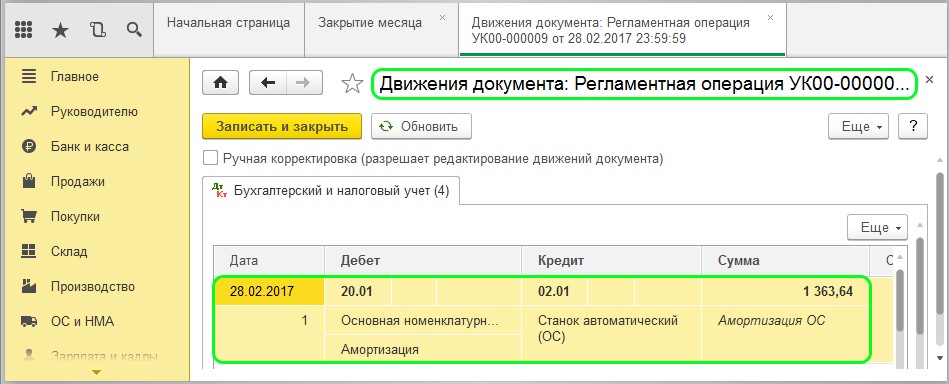

Сумма убытка от реализации основного средства составляет 140 000,00 руб. (1 176 000,00 руб. — 196 000,00 руб. — 1 120 000,00 руб.).

Указанная сумма рассчитывается автоматически и вводится в ресурсы: Сумма Дт НУ: 97.12 и Сумма Кт НУ: 91.09. В комментарии выводится текст: Убыток от реализации объекта ОС (Станок фрезерно-гравировальный), распределенный на срок в 56 мес.

Начиная с августа 2022 года убыток ежемесячно включается в прочие расходы по налогу на прибыль равными долями в сумме 2 500,00 руб. (140 000,00 / 56 мес.). При выполнении регламентной операции Списание расходов будущих периодов указанная сумма вводится в ресурсы: Сумма Дт НУ: 91.02 и Сумма Кт НУ: 97.12.

Убыток, учтенный на счете 97.21, перенесенный ранее ручной операцией, также продолжает автоматически списываться на прочие расходы в НУ.

Детальный расчет списания убытков от реализации ОС представлен в Справке-расчете списания расходов будущих периодов.

Поскольку в бухгалтерском учете убыток от реализации основных средств признается единовременно, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02.

Автоматический учет убытков при реализации нематериальных активов (НМА) в программе не поддерживается.

Убыток от реализации НМА по-прежнему следует переносить на счет 97.21 вручную.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов «1С:Предприятие» раздела «Инструкции по учету в программах «1С» .

Источник: buh.ru

Продажа основного средства в 1С 8.3 Бухгалтерия предприятия 3.0

Рассмотрим подробно, как в программе 1С 8.3 Бухгалтерия (редакции 3.0) правильно оформить продажу основного средства (ОС) в двух случаях:

- с учетом амортизационной премии;

- без учета амортизационной премии.

Обратите внимание! Продажа в обоих случаях будет осуществляться посредством использования документа «Передача ОС», который находится в категории «Выбытие основных средств» во кладке меню «ОС и НМА».

Предположим, что на балансе организации находится некое основное средство, которое использовалось в течение нескольких месяцев:

Через определенный период по нему была начислена амортизация:

У организации появилась необходимость продать основное средство по цене, которая будет ниже себестоимости. В программе это действие отражается документом «Передача ОС»:

Заполняем верх документа стандартными сведениями:

- наименование контрагента;

- номер договора;

- местонахождение основного средства (цех, подразделение, склад);

- событие основного средства – заполняем как «Передача ОС».

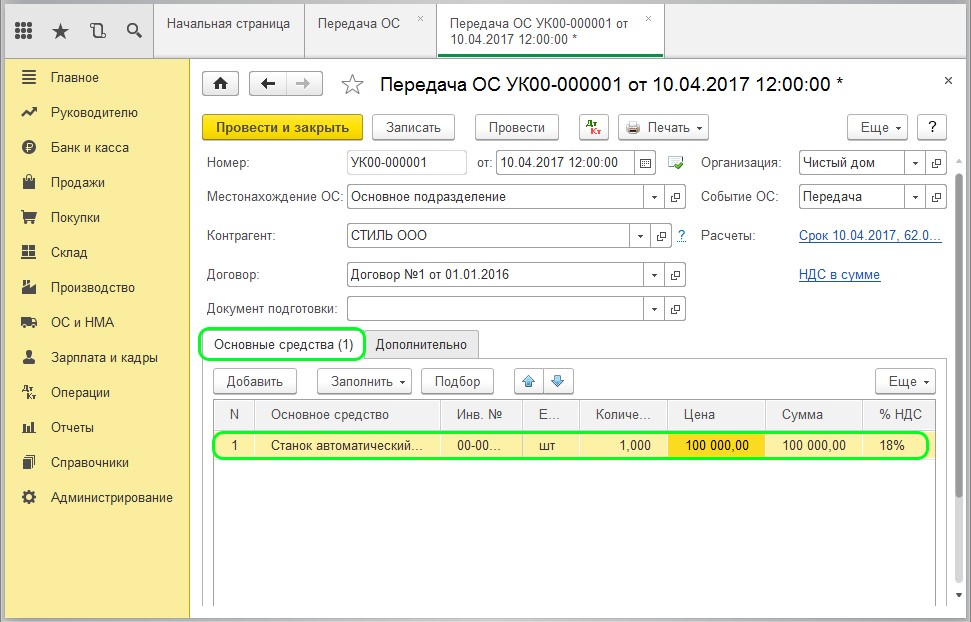

После этого заполняем раздел «Основные средства». Выбираем объект из справочника:

Графа инвентарный номер – «ИНВ. №» автоматически заполняется программой, прочие сведения заполняем вручную:

- количество ОС, подлежащее продаже;

- стоимость;

- ставка НДС;

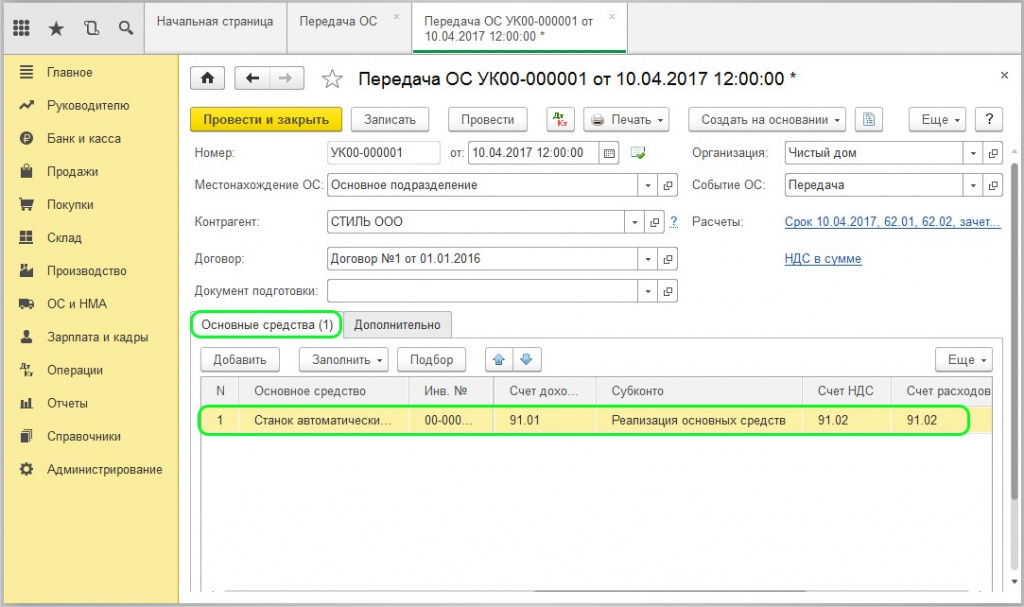

- счет расходов и доходов (указываются счета 91.02 (Прочий расход) и 91.01 (Прочий доход));

- статья, которая будет фигурировать в операции – «Реализация основных средств».

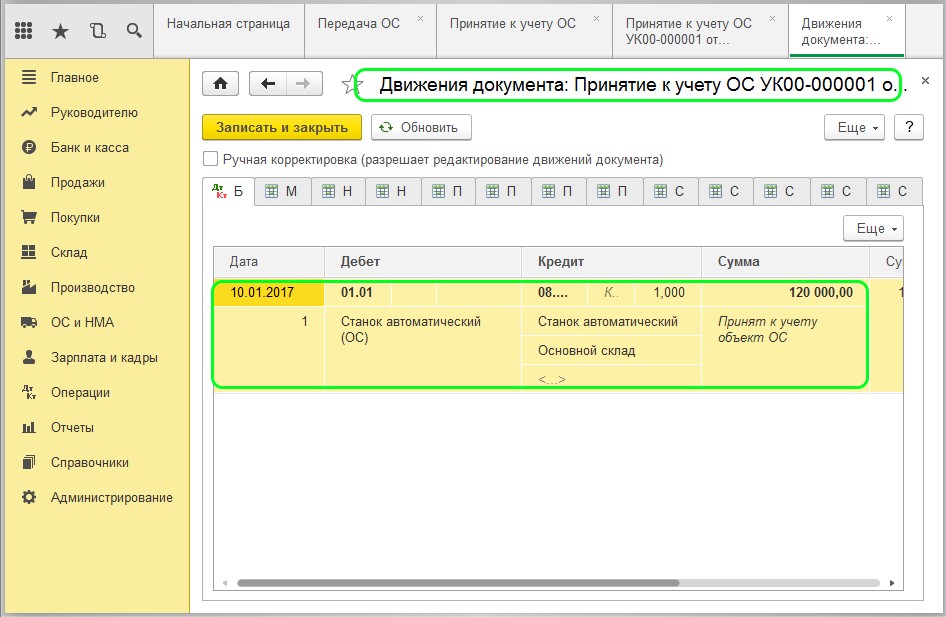

Проверяем сделанные проводки, отражающие параметры по НУ и БУ:

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

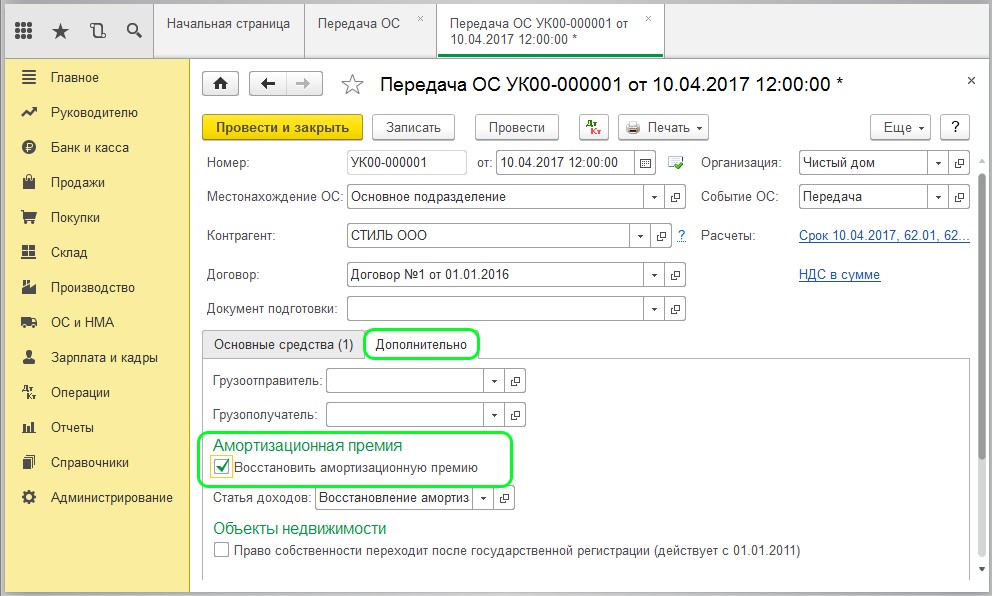

Рассмотрим оформление продажи основного средства в 1С на том же примере, но уже отражающим по НУ начальную стоимость амортизационной премии:

Как итог было выполнено начисление амортизации и по НУ, и по БУ при одновременном погашении всех возникших временных разниц. Реализацию ОС осуществляем использованием документа «Передача ОС» (открываем вкладку «ОС и НМА», выбираем раздел «Выбытие ОС»):

Все последующие строки заполняются идентичным с предыдущим примером, образом. Исключение составляет вкладка «Дополнительно». В данном разделе можно выделить пункт по восстановлению амортизации.

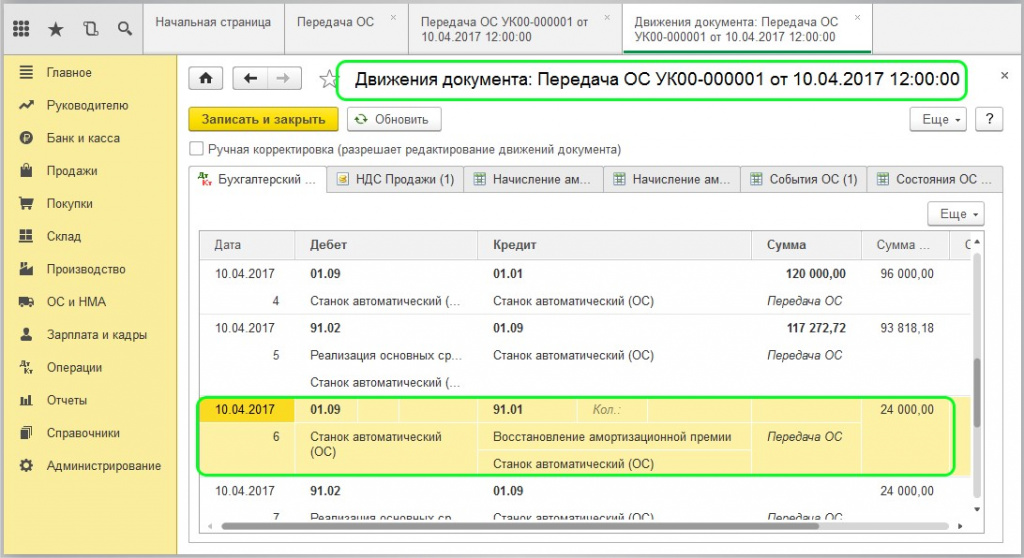

Проверяем сделанные проводки:

Обратите внимание! Статья доходов в данном случае должна быть «Восстановление амортизационной премии».

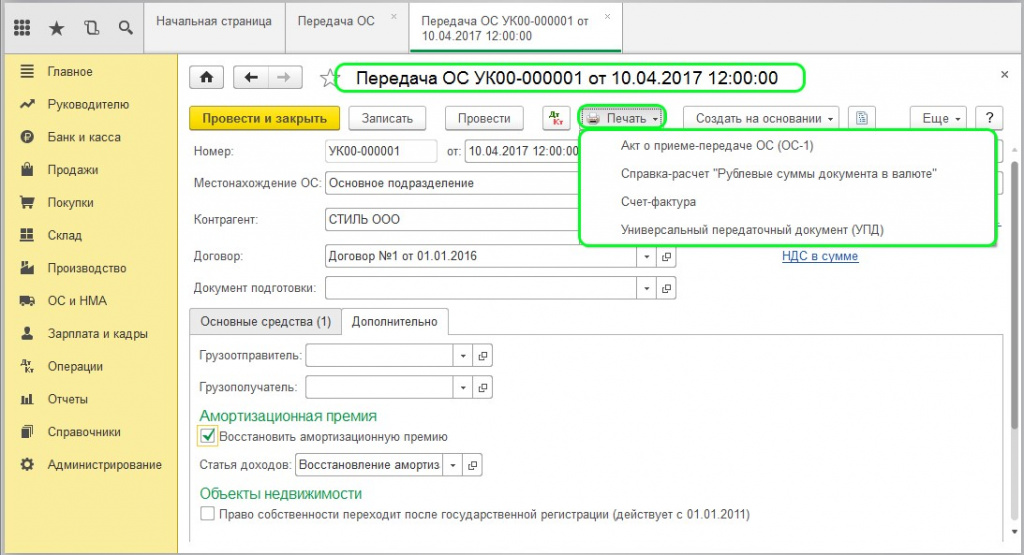

Также в программе есть возможность напечатать документ «Передачи ОС» и форм «Акт о приеме-передаче ОС (ОС-1)», счет-фактура, справка расчет, УПД:

Обратите внимание! Контроль за своевременным восстановлением амортизационной премии (размер которой определяется по счету КВ с момента начала эксплуатации) выполняется вручную, поскольку типовой формы и специального отчета по данным операциям нет.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Передача ОС в 1С: пошаговая инструкция

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Как отразить продажу основного средства в «1С:Бухгалтерия 8.3»? Об этом пойдет речь в данной статье.

Почему у организаций может возникнуть необходимость продать основные средства, ведь они приобретаются на длительный срок? Основные средства как средства труда, участвующие в производственном процессе, довольно часто могут обновляться на предприятиях в связи с развитием новых технологий, а значит, не используемые основные средства эффективнее всего реализовать, причем постараться получить прибыль, ну или на крайний случай – нулевой финансовый результат. Не исключены случаи и отрицательного финансового результата, но это тоже своего рода доход, потому что выбывшее, пусть и с отрицательным результатом, основное средство не требует затрат на его дальнейшее хранение или утилизацию.

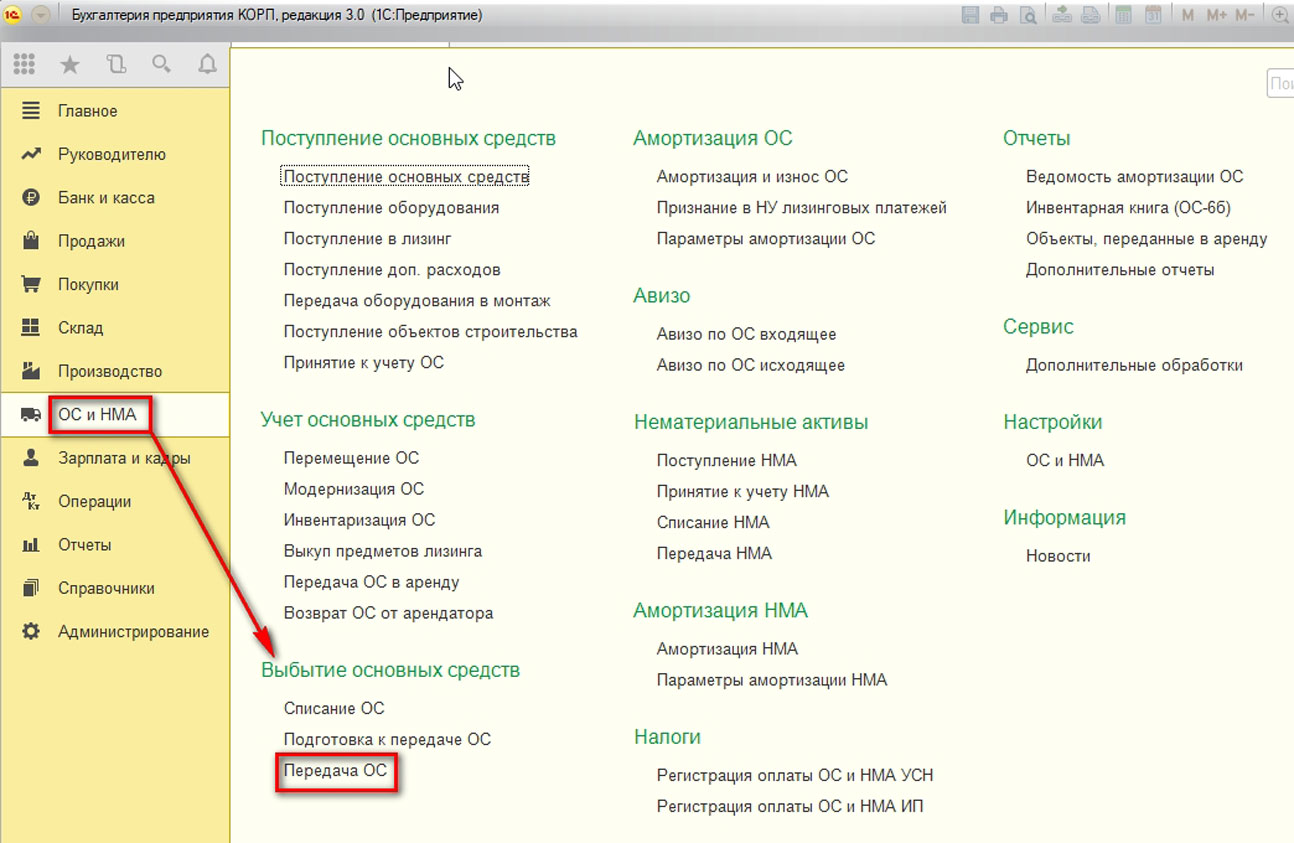

Передача основных средств относится к разделу операций по выбытию объектов, а документы для таких операций располагаются в соответствующем интерфейсе конфигурации:

Рассмотрим три варианта передачи ОС:

- Основное средство с нулевой остаточной стоимостью, т.е. амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку.

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС».

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок.

1 вариант передачи ОС

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет нулевую остаточную стоимость:

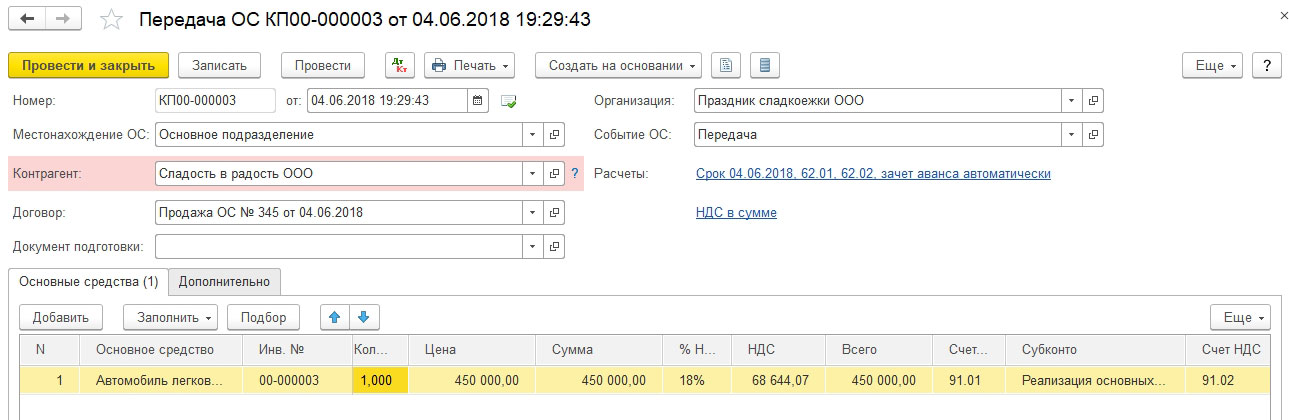

Формируем документ «Передача ОС».

Заполняем необходимые реквизиты шапки:

- Дата;

- Организация;

- Местонахождение ОС – подразделение, в котором эксплуатируется ОС;

- Контрагент – покупатель ОС;

- Договор – сделка-основание продажи ОС;

- Событие ОС – всегда подставляется событие с типом «Передача»;

- Документ подготовки – заполняется только при отражении подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации;

- Расчеты – предусмотрено автозаполнение с указанием расчетных счетов и срока оплаты на дату документа, можно изменить в процессе заполнения;

- НДС – вариант учета НДС в сумме или сверху.

Переходим к заполнению табличной части. По кнопке «Добавить» инициируется создание новой строки в таблице. Выбираем нужное ОС из справочника. Инвентарный номер подставляется автоматически после выбора ОС. Далее проверяем заполнение необходимых колонок:

- Количество – указываем единицу, хотя количественный учет по ОС не ведется, но документ устроен так, что без количества не рассчитается сумма;

- Цена – указывается цена продажи;

- Сумма – рассчитывается по документу;

- Ставка НДС – 18%, может быть скорректирована;

- НДС – сумма рассчитывается;

- Всего – равно сумме;

- Счет доходов – на основании счета учета номенклатуры 91.01;

- Субконто – статья прочих доходов и расходов для реализации ОС;

- Счет НДС – на основании счета учета номенклатуры 91.02;

- Счет расходов – на основании счета учета номенклатуры 91.02.

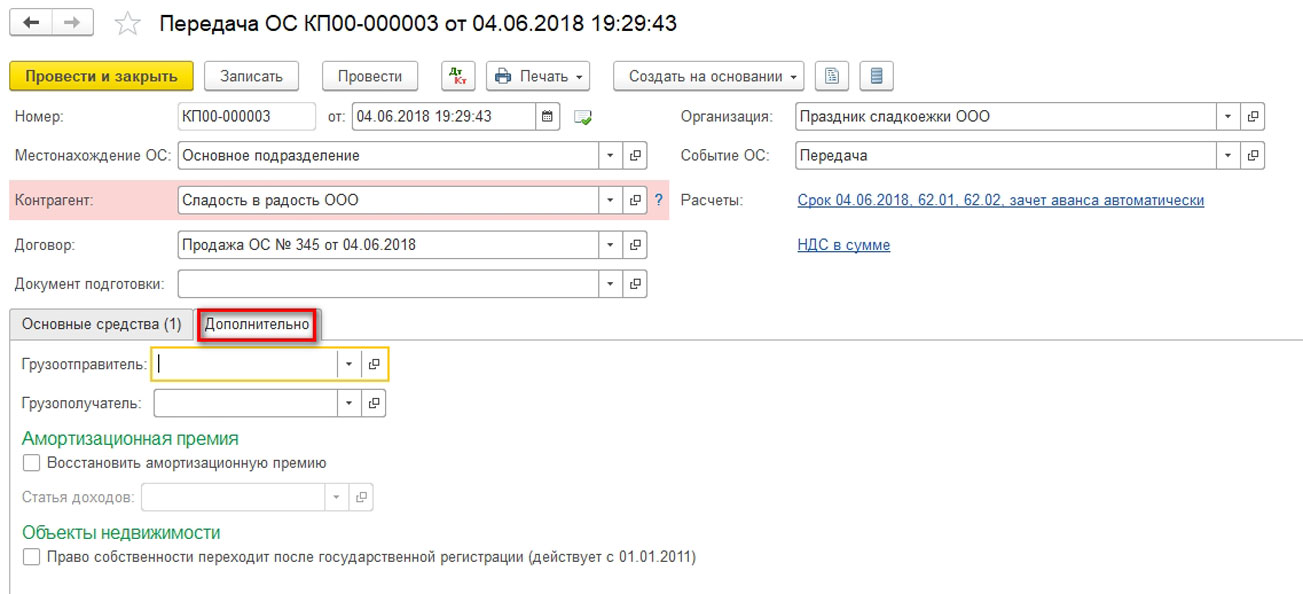

Закладка «Дополнительно» содержит настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости.

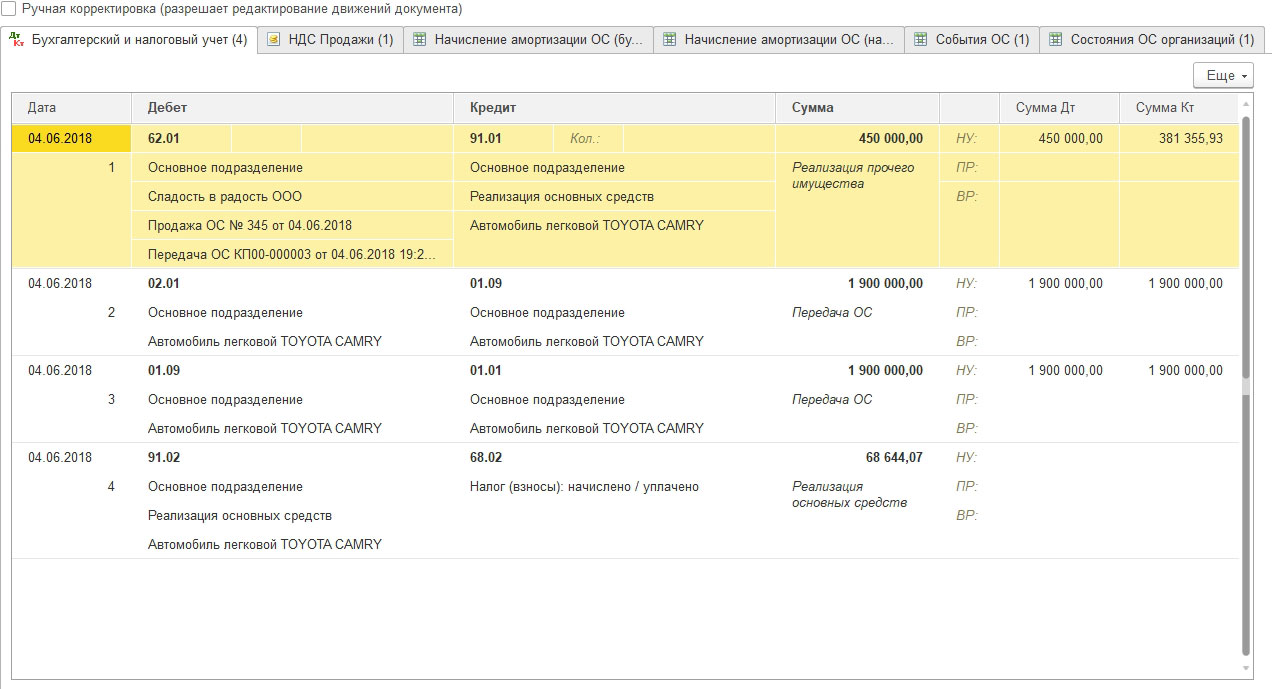

Проводим документ, анализируем проводки:

Видим, что в проводках отражается только доход по счету 91.01. В качестве расхода на 91.02 зафиксирован НДС. На счете 01.09 сформировалось нулевое сальдо, поэтому других расходов нет.

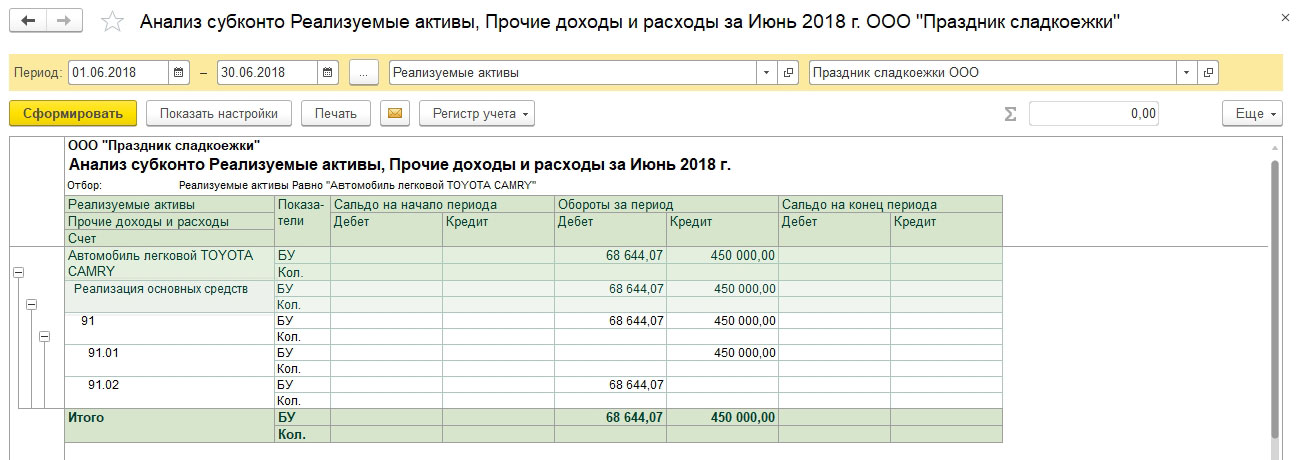

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Субконто оборотные, поэтому сальдо нулевое, но проанализировать финансовый результат все же можно.

2 вариант передачи ОС

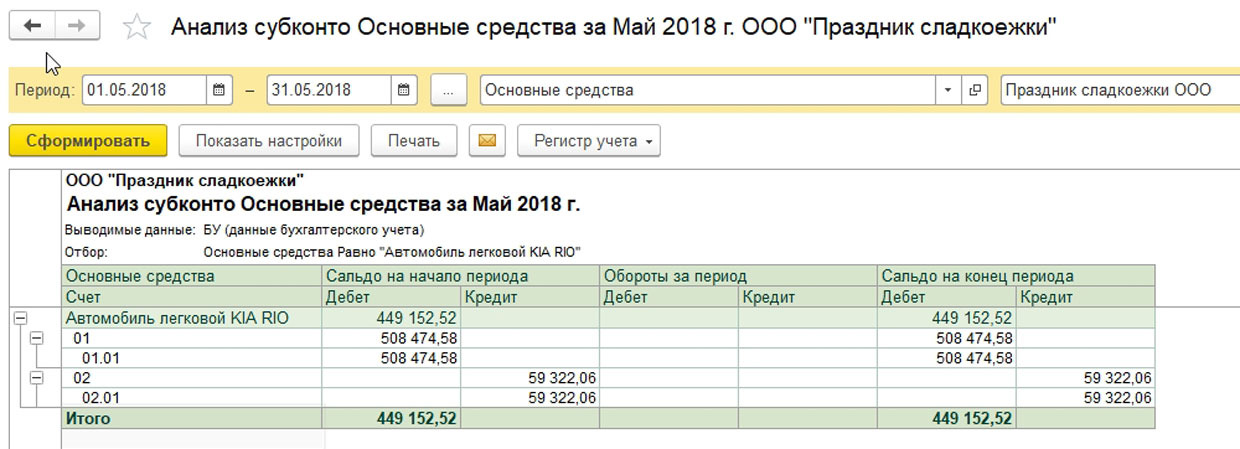

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

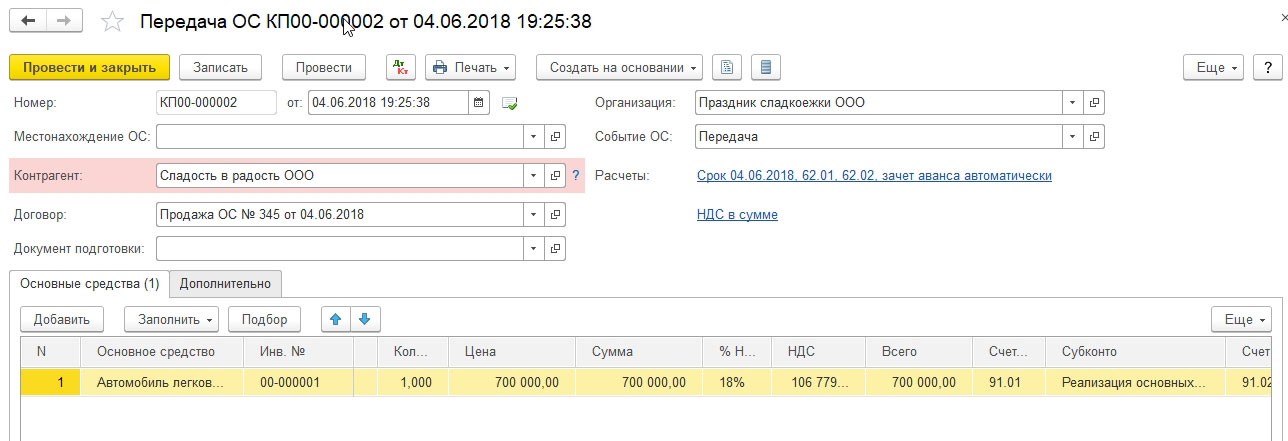

Формируем документ «Передача ОС».

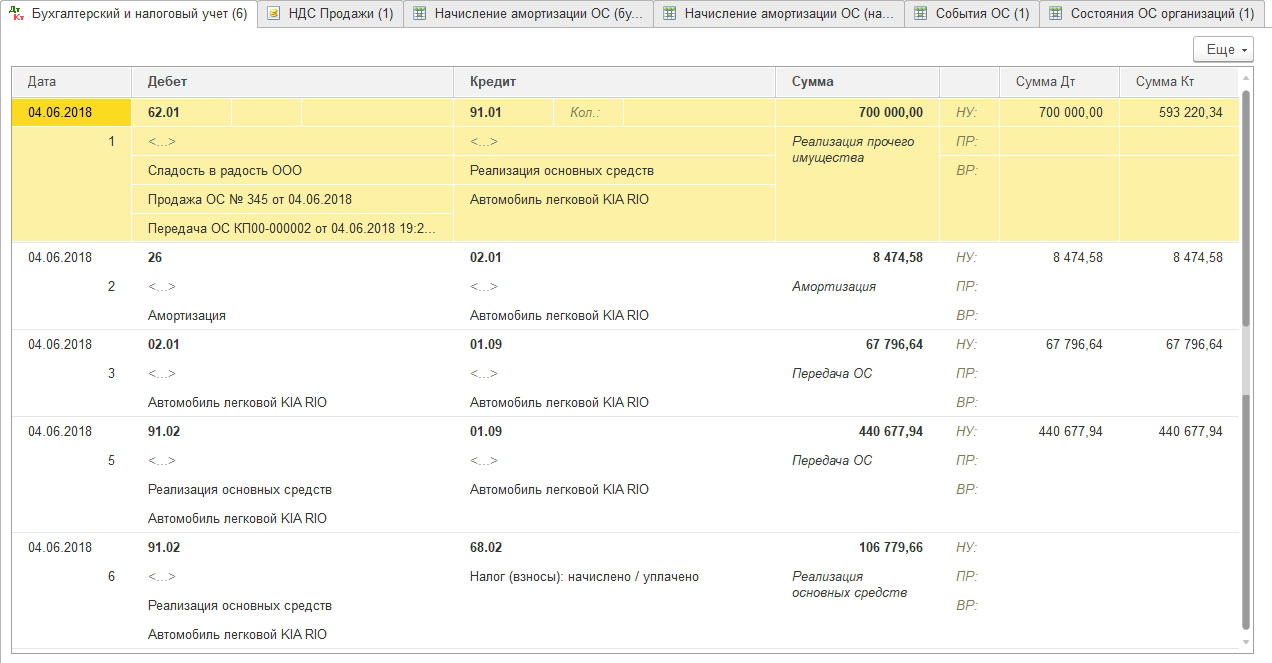

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта. Проводим документ, анализируем проводки:

Видим, что в проводках отражается не только доход по счету 91.01, но и в качестве расхода на 91.02 списана остаточная стоимость ОС со счета 01.09 и зафиксирован НДС.

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Видим, что прибыль от реализации получена, но не в том объеме, как от ОС с нулевой остаточной стоимостью.

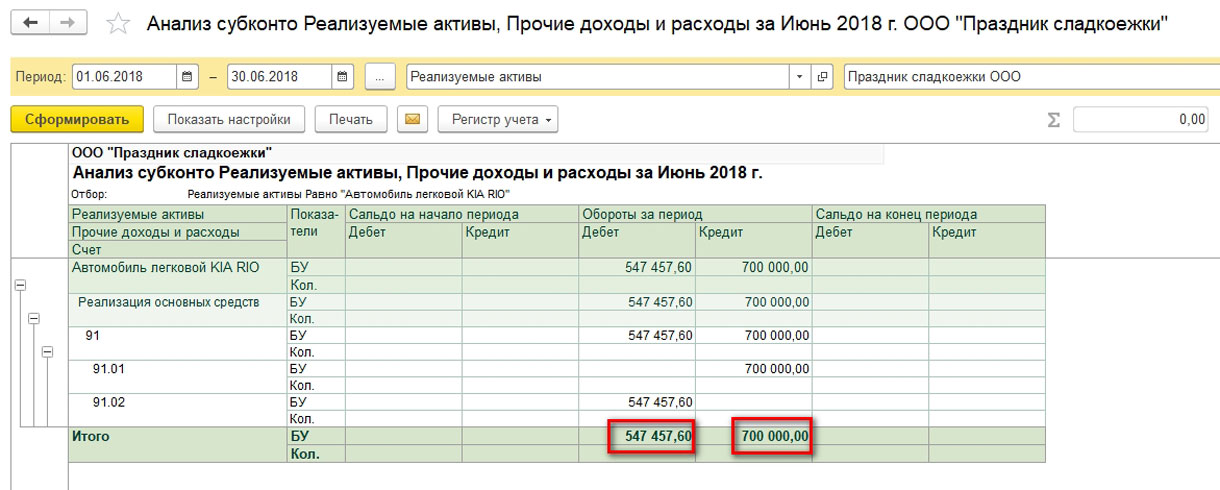

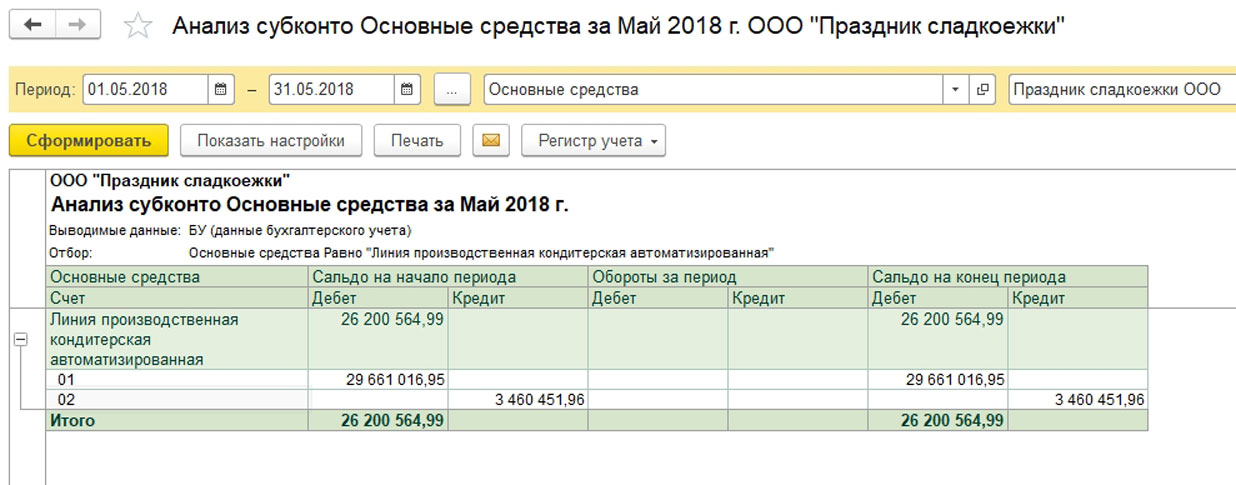

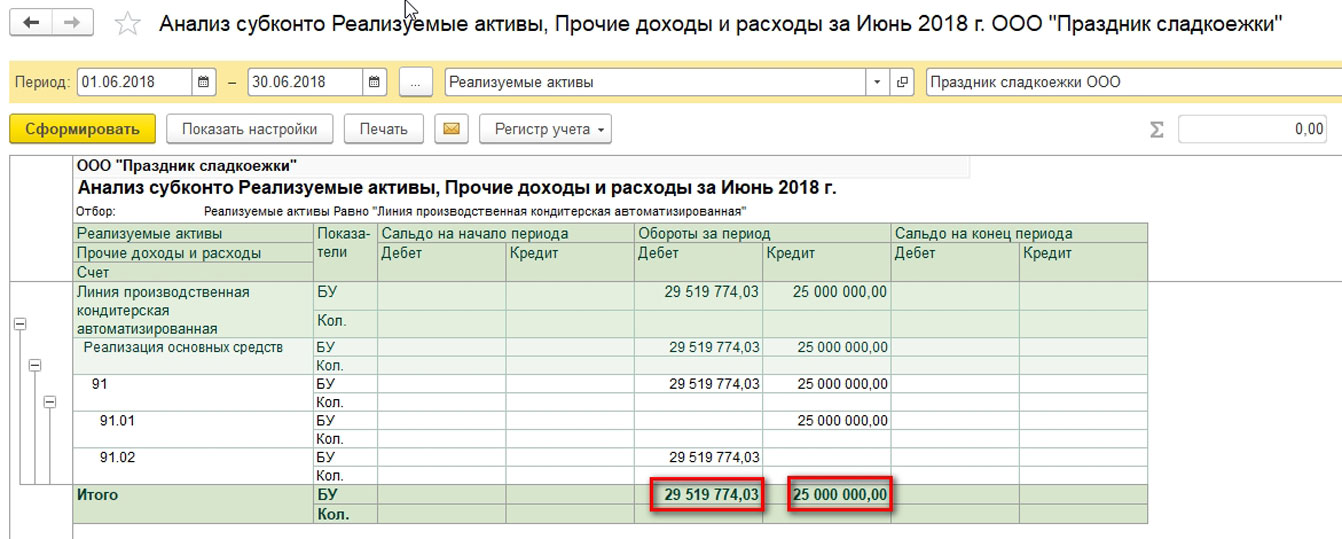

3 вариант передачи ОС

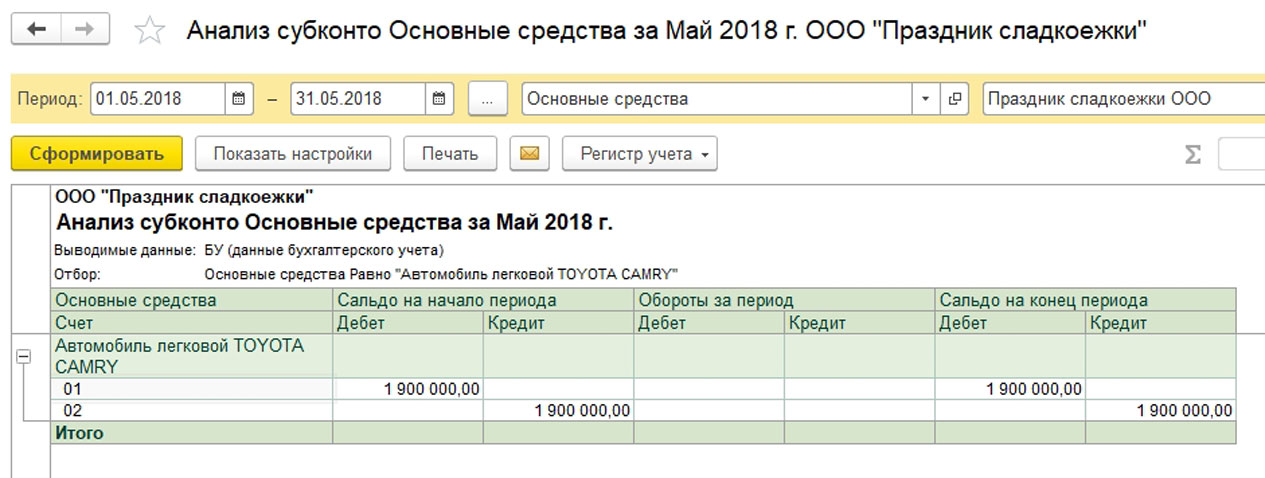

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

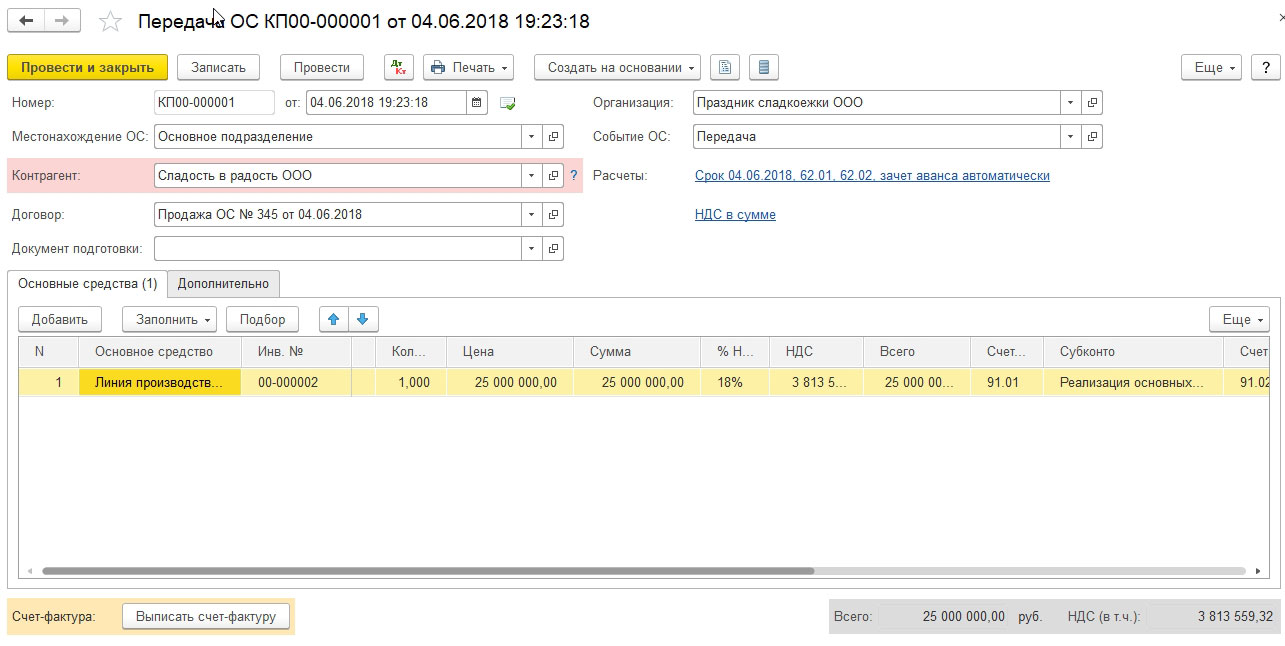

Формируем документ «Передача ОС».

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта.

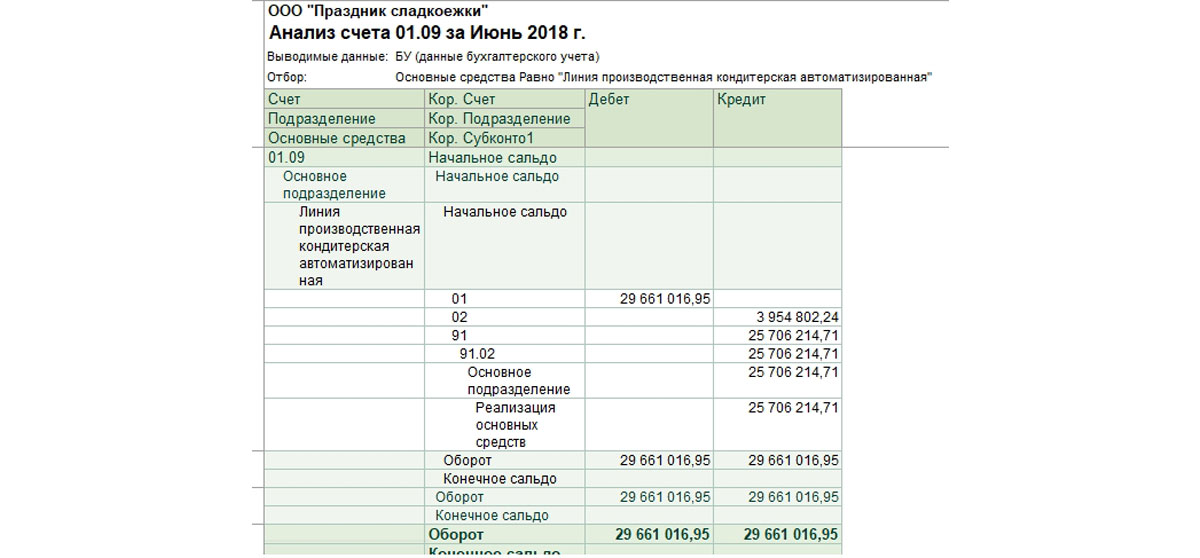

Проводим документ. Полученные проводки аналогичны второму варианту. Можно проанализировать результат еще одним типовым стандартным отчетом «Анализ счета» по счету 01.09, т.к. именно этот счет фиксирует результат по выбытию ОС.

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Видим, что от реализации получен существенный убыток.

Мы детально рассмотрели ситуации с бухгалтерскими проводками, но необходимо отметить, что учет основных средств в «1С:Бухгалтерия» дополнительно ведется на регистрах сведений. В этих регистрах сосредоточена вся информация об основном средстве. После передачи ОС, а значит после выбытия ОС из организации, все сведения об объекте должны содержать информацию о выбытии в том или ином виде.

Так, регистры сведений «Начисление амортизации (БУ)» и «Начисление амортизации (НУ)» имеют записи после передачи ОС:

Выбытие ОС также сопровождается движениями по регистрам «Событие ОС» и «Состояния ОС организаций».

Таким образом, передача ОС зарегистрирована в системе корректно.

Источник: wiseadvice-it.ru