Текущую деятельность организации можно представить в форме непрерывного кругооборота активов. Ресурсы трансформируются и превращаются из одной формы в другую – от оплаты сырья и материалов поставщикам до изготовления готовой продукции, образования дебиторской задолженности и возврата средств от покупателей. Данная взаимосвязь характерна не только для производства, но и для выполнения различных работ или оказания услуг. Как определить продолжительность финансового цикла? Формулы расчетов и готовые инструменты для анализа и контроля этого показателя – далее.

Период финансового цикла

В экономике финансовый цикл предприятия – это временной период полного оборота собственных оборотных средств. Началом считается приобретение материалов, завершением – получение расчетов от покупателей. Иными словами, длительность финансового цикла обозначает период, который начинается с момента оплаты поставщикам за материалы – момент погашения кредиторской задолженности, и заканчивается в момент получения денег от покупателей за отгруженную продукцию – момент погашения дебиторской задолженности.

Финансовый Словарь #12.4: Финансовый (и Операционный) Циклы

Чем короче этот период, тем быстрее в организацию возвращаются затраченные средства. Тем больше оборотов могут совершить финансы. А поскольку погашение дебиторской задолженности включает оплату наценки, тем больше прибыли в результате получает предприятие.

Расчет финансового цикла

В процессе расчета требуются данные о периодах оборачиваемости кредиторских и дебиторских долгов, а также запасов. Как правило, эти сведения берутся пользователями из бухгалтерских программ – к примеру, 1С. Сводные учетные данные можно найти в оборотно-сальдовой ведомости за требуемый период, в анализах счетов и других регистрах.

Финансовый цикл = Период оборота запасов + Период оборота ДЗ – Период оборота КЗ,

- Период оборота запасов – он же производственный цикл;

- ДЗ – дебиторская задолженность;

- КЗ – кредиторская задолженность.

Или формулу расчета можно представить в таком виде:

Финансовый цикл = 360 / КОЗ + 360 / КОДЗ – 360 / КОКЗ,

- КОЗ – коэффициент оборачиваемости запасов.

- КОДЗ – коэффициент оборачиваемости дебиторской задолженности.

- КОКЗ – коэффициент оборачиваемости кредиторской задолженности.

Чем больше показатель финансового цикла, тем медленнее средства возвращаются в компанию и тем больше потребность бизнеса в деньгах. Если образуется отрицательный финансовый цикл, это значит, что:

- Поставщики продукции настолько лояльные, что готовы ждать не только пока ваше предприятие произведет продукцию из их сырья и реализует ее, но даже не требуют оплаты за сырье пока ваше предприятие не получит оплаты от покупателей продукции, которая была произведена из этого сырья. Такие поставщики бывают – но, это всегда связные стороны, например другая фирма вашего же учредителя.

- У вас ошибка в расчете финансового цикла, и она связана с тем, что период оборота запасов не отражает реальную продолжительность производственного цикла. Возможно предприятие производит услуги, а возможно вы учли только период оборота материалов и забыли про период оборота незавершенного производства и готовой продукции. Возможно у вас нет остатков незавершенного производства на конец месяца, но тем не менее расходуется какое-то время на производство продукции из сырья, но из ежемесячной бухгалтерской отчетности эту цифру рассчитать нельзя.

Если поставщик все же не является связной стороной, а финансовый цикл отрицательный и ошибки в расчетах нет, значит это просроченная задолженность перед поставщиком, и ваше предприятие не имеет возможности получит кредит в банке, чтобы своевременно расплатиться с поставщиками. Это очень печальная ситуация, поскольку поставщики либо перестанут работать дальше с вашей компанией и нарушиться непрерывность деятельности организации, либо и вовсе подадут на банкротство вашей организации.

Если у вас при отрицательном финансовом цикле имеется остаток денежных средств, достаточный для погашения наиболее срочных долгов перед поставщиками и показатели ликвидности в норме это однозначно говорит о работе со связными сторонами и намеренной неоплате долгов кредиторам.

Работа со связными сторонами в качестве поставщиков продукции в краткосрочной перспективе это не так страшно. Однако если тенденция сохраняется длительное время, возникают проблемы с ликвидностью и платежеспособностью, поскольку бизнес становится полностью зависимым от заемных средств, включая рост кредиторской задолженности и отсутствие собственного страхового запаса. Предприятие в этом случае не имеет мотивации к ускорению оборачиваемости дебиторской задолженности и запасов и работает неэффективно, т.к. бесплатно кредитуется за счет других компаний учредителя.

На многих предприятиях сферы услуг специфика бизнеса такова, что производственный цикл затруднительно рассчитать на основе показателей финансовой отчетности. При расчете финансового цикла на производственных предприятиях (обычно материалоемких) для расчета производственного цикла используется показатель оборачиваемости запасов. Доходы же предприятий сферы услуг прямо не связаны с оборачиваемостью их запасов, которые представлены в основном канцелярией и прочими материалами, используемыми для поддержки офисных помещений, поэтому основываясь на показателе оборачиваемости материальных запасов невозможно судить о величине производственного цикла. Таким образом, пользуясь обычными подходами к расчету финансового цикла в таких компаниях можно необоснованно пренебречь производственным циклом и придти к неверному результату (финансовый цикл может получиться отрицательным).

Поскольку производственный цикл представляет собой период времени между моментами начала и окончания производственного процесса применительно к конкретному изделию в пределах одного предприятия, то для определения его величины можно взять среднюю продолжительность выполнения одного заказа.

За это время компания несет определенные затраты, связанные с расходами на трудовые ресурсы, технологическое обслуживание оборудования и т.д. Поскольку компании оказывают услуги разных типов, цены на которые также неодинаковы, то по каждому виду услуг нужно случайно выбрать несколько заказов, а затем определить средневзвешенную продолжительность выполнения заказа. В качестве весов можно использовать долю продаж заданного типа в общем объеме продаж.

К примеру, рассмотрим 2 модели управления предприятием. Одна из них будет эффективной, вторая – нет. Чтобы понять, как взаимосвязаны расчетные показатели, приведем данные в таблице. После определим финансовый цикл.

Таблица 1. Расчет на примере эффективного управления – финансовый цикл стремится к нулю.

Период оборота запасов (в дн.)

Период оборота дебиторской задолженности (в дн.)

Период оборота кредиторской задолженности (в дн.)

Источник: bestsaldo.ru

Финансовый цикл предприятия

Формула продолжительности цикла

Финансовый цикл — период времени между фактической оплатой поставщикам за товары и услуги и получением денег за реализованную продукцию от покупателей. Также используется термин денежный цикл. Определяет период времени, в течение которого операционная деятельность должна финансироваться за счет дополнительных источников.

Иными словами, это время между оттоком денежных средств в рамках текущей производственной деятельности предприятия и возвратом денежных средств как результатом производственно-финансовой деятельности.

Чем продолжительнее финансовый цикл, тем больше дополнительного финансирования требуется для формирования оборотного капитала. Удлинение денежного цикла может свидетельствовать о проблемах с реализацией продукции и оборотом запасов, а также с получением денежных средств от покупателей.

Чем короче продолжительность финансового цикла предприятия, тем меньше его потребность в оборотном капитале. При определенных условиях он может принимать даже отрицательное значение. Это происходит в том случае, когда период оборота кредиторской задолженности превышает продолжительность операционного цикла, следовательно, предприятие не только не нуждается в оборотном капитале, но и располагает свободными денежными средствами.

Формула расчета продолжительности финансового (денежного) цикла предприятия

Финансовый цикл = Операционный цикл — Период оборота кредиторской задолженности

Формула расчета

CCC = OCP — DPO, где

- CCC — Финансовый цикл, Cash conversin cycle

- OCP — Операционный цикл, Operating cycle period

- DPO — Период оборота кредиторской задолженности, Days payables outstanding

Операционный цикл — срок от момента закупки сырья и материалов до получения денег за товары и услуги, он рассчитывается по формуле:

OCP = DSI + DSO, где (*)

- OCP — Операционный цикл, Operating cycle period

- DSI — Период оборота запасов, Days sales in inventory

- DSO — Период оборота дебиторской задолженности, Days sales outstanding

Формула расчета денежного цикла с учетом формулы (*):

CCC = DSI + DSO – DPO

Периоды оборота запасов, дебиторской и кредиторской задолженности рассчитываются по данным баланса и ОПУ.

Для расчета показателей, рассчитываемых по балансу и/или отчету о прибылях и убытках логично использовать таблицу Excel, в которой один лист отвести балансу, один лист ОПУ и несколько листов с формулами для расчета показателей, сгруппированных по смыслу: лист показателей ликвидности, лист показателей оборачиваемости и т.д. Вы, таким образом, заполняете листы баланса и ОПУ и сразу получаете расчет всех показателей.

Схема расчета продолжительности финансового цикла

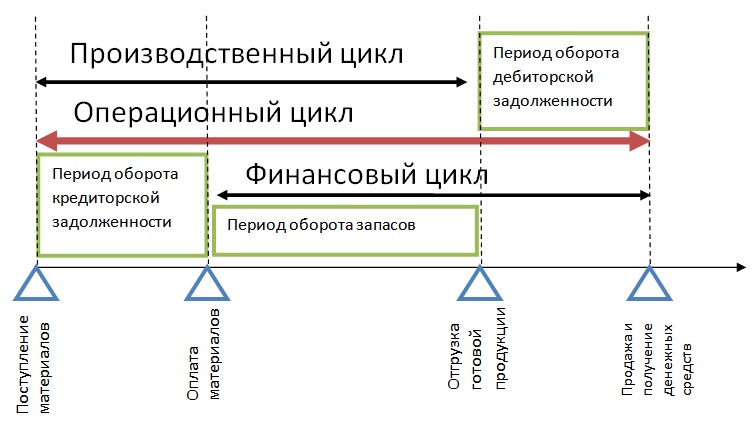

Текущая деятельность предприятия связана с превращением активов из одних форм в другие: денежные средства используются для приобретения сырья и материалов, сырье и материалы становятся незавершенным производством, которое становится готовой продукцией, готовая продукция отгружается и преобразуется в дебиторскую задолженность, которая должна возвратиться в виде денежных средств от покупателей.

Как известно, моменты фактической оплаты и поступления денежных средств часто не совпадают по времени с порождающими их операциями. Например, оплата сырья и материалов может осуществляться через некоторое время после их фактического получения. Аналогично, время поступления денежных средств за товары и услуги может не совпадать со времени их продажи (отгрузки).

Схема продолжительности финансового и других циклов показана ниже.

Нормативные значения продолжительности финансового цикла

Для продолжительности финансового цикла не существует общепринятых нормативов, ее следует сравнивать со средними отраслевыми показателями и анализировать в динамике для конкретного предприятия.

Сокращение денежного цикла в динамике рассматривается как положительная тенденция. Оно может произойти по нескольким причинам:

- Ускорение производственного процесса: сокращение периода хранения запасов, снижения длительности изготовления продукции и периода ее хранения на складе.

- Уменьшение периода оборачиваемости дебиторской задолженности.

- Увеличение периода оборачиваемости кредиторской задолженности.

Сокращение финансового цикла

Чем короче продолжительность денежного цикла предприятия, тем меньше его потребность в оборотном капитале. Поэтому необходимо использовать все возможности для его сокращения. Для этого надо работать в следующих направлениях:

- Ускорять оборачиваемость запасов. В тоже время, надо иметь ввиду следующее:

- Оборачиваемость запасов зависит от маркетинговой политики предприятия. Для организаций с высокой рентабельностью продаж свойственна более низкая оборачиваемость, чем для фирм с низкой рентабельностью. Предприятие может иметь повышенный товарный запас в связи с получением скидок при закупке большой партии товара, с уменьшением транспортных расходов на единицу товаров при перевозке крупных партий. А это неизбежно приведет к снижению оборачиваемости запасов.

- Малый период оборачиваемости запасов может быть признаком истощения складских запасов, что может привести к нарушениям производственного процесса.

- Быстрее собирать деньги с дебиторов, избегая чрезмерного давления на них, так как это может привести к падению объемов продаж.

- Для ускорения процесса продаж использовать разумные, экономически оправданные скидки на продукцию и услуги.

Рекомендую удобный инструмент для расчетов рентабельности продаж с учетом наценок, скидок, операционных расходов и т.п. - Добиваться увеличения сроков выплаты кредиторской задолженности без ущерба для взаимоотношений с поставщиками.

Выводы

Из приведенных формул и схемы расчета продолжительности денежного цикла видно, что его продолжительность растет с ростом периодов оборота запасов и дебиторской задолженности и уменьшается с ростом периода оборота кредиторской задолженности.

Продолжительность финансового цикла обязательно рассчитывают при выполнении финансового анализа предприятия.

По теме страницы

Карта сайта — Подробное оглавление сайта.

| Сохраните адрес сайта и контакты |

| Сохраните адрес сайта и контакты |

Разработка

Excel и Google таблиц

Условия тут >>>

Избавьтесь от утомительных

расчетов с помощью

этих Excel-таблиц >>>

- Платежный календарь

- Расчет себестоимости

- Расчет инвестиционных проектов

- Финансовый анализ

- Точка безубыточности. Рентабельность продаж

Посмотрите подробнее…

Таблицы отдельно

Платежный календарь. График и прогноз платежей и поступлений

- Платежные Календари на месяц, 3 месяца и год

- Деб.и Кред. задолженность

- Отсрочка, просроченные, с наступающим сроком

- Контроль оплаты

- Расчет ожидаемого остатка

- Кассовый разрыв

Посмотрите подробнее…

Реестр договоров. Контроль выполнения, контроль оплат

- Список (реестр) договоров

- График платежей

- Суммарные показатели:

- Сумма договоров

- Оплачено

- Не оплачено

- Просроченные

Посмотрите подробнее…

Расчет себестоимости продукции (услуг)

- Себестоимость

- Рентабельность

- Маржинальный анализ

- Точка безубыточности

- Расходы в 10 валютах

Посмотрите подробнее…

Расчет инвестиционных проектов

- Дисконтир. потоки

- WACC, NPV, IRR, ROI, PI

- Срок окупаемости

- Устойчивость проекта

- Расчет и Сравнение семи проектов

Посмотрите подробнее…

Финансовый анализ МСФО

- Вертикальный и горизонтальный Анализ баланса и P>>

Источник: www.finances-analysis.ru

Расчет продолжительности финансового цикла. Управление капиталом

В данной статье мы рассмотрим продолжительность финансового цикла предприятия, формулу расчета показателя для бизнес-плана.

Продолжительность финансового цикла

Продолжительность финансового цикла (аналог: цикл денежного оборота) – показывает длительность периода движения денежных средств на предприятии от оплаты сырья и материалов поставщикам до реализации готовой продукции. Другими словами, продолжительность финансового цикла характеризует количество дней между погашением кредиторской и дебиторской задолженностью.

Оценка стоимости бизнеса

Финансовый анализ по МСФО

Финансовый анализ по РСБУ

Расчет NPV, IRR в Excel

Оценка акций и облигаций

Формула расчета продолжительности финансового цикла

Финансовый цикл представляет собой разницу между периодом обращения запасов и дебиторской задолженности и периодом обращения кредиторской задолженности. Формула расчета имеет следующий вид:

Tз – период оборота запасов предприятия;

Tдз – период оборота дебиторской задолженности;

Tкз – период оборота кредиторской задолженности;

Расчет коэффициентов оборачиваемости

Коэффициенты оборачиваемости отражают интенсивность и активность использования предприятием своих ресурсов и показывают скорость трансформации активов в денежные средства. Коэффициенты рассчитывается по данным бухгалтерского баланса за отчетный период, как правило, один год.

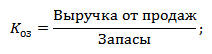

Коэффициент оборачиваемости запасов рассчитывается как отношение выручки от продаж готовой продукции к среднему объему запасов:

Коэффициент оборачиваемости дебиторской задолженности показывает отношение выручки от продажи готовой продукции к среднему объему дебиторской задолженности:

Коэффициент оборачиваемости кредиторской задолженности характеризует отношение выручки от реализации готовой продукции к среднему объему кредиторской задолженности:

Видео-урок: «Финансовый цикл компании: управление капиталом»

Финансовый, операционный и производственный цикл бизнеса

Помимо финансового цикла рассчитываются также производственный и операционный цикл.

Производственный цикл предприятия представляет собой период от поступления материалов до отгрузки готовой продукции.

Операционный цикл предприятия – период времени от получения сырья и материалов до реализации продукции и получении денежных средств.

На рисунке ниже показана связь между различными циклами компании.

Анализ продолжительности финансового цикла

Продолжительность финансового цикла анализируется в динамике. Чем больше финансовый цикл, тем больше временной период «изъятия» денежных средств. Тенденция изменения финансового цикла напрямую влияет на финансовую устойчивость организации.

Динамика изменения

Оценка финансового состояния предприятия

Если продолжительность финансового цикла имеет отрицательное значение, то значит продолжительность обращения кредиторской задолженности больше, чем продолжительность операционного цикла. Анализ финансового цикла проводится через факторный анализ периода оборота запасов, кредиторской и дебиторской задолженности.

Резюме

Управление продолжительностью финансового цикла является задачей финансового менеджера. Оперативная оценка негативной тенденции изменения финансового цикла позволит снизить риск снижения платежеспособности (кредитоспособности) и ликвидности (см.→Виды ликвидности компании).

Оценка стоимости бизнеса Финансовый анализ по МСФО Финансовый анализ по РСБУ Расчет NPV, IRR в Excel Оценка акций и облигаций Источник: finzz.ru