Профессиональный вычет — это особая преференция по налогу на доходы физических лиц, предоставляемая по закону лицам, занимающимся предпринимательской деятельностью или частной практикой.

Налоговые преференции выражаются в разных формах. Например, налогоплательщику может полагаться профессиональный налоговый вычет — в соответствии с нормами Налогового кодекса. Что такое профессиональный налоговый вычет (далее — ПНВ) простыми словами?

Фактически, это сумма, на которую может уменьшена налогооблагаемая часть своего дохода предпринимателя или гражданина, занимающегося частной практикой, на основании документов, подтверждающих расходы, непосредственно связанные с извлечением дохода. Таким образом, можно добиться снижения материальной нагрузки, связанной с уплатой обязательных взносов, налоговых отчислений в пользу государства. То есть, нужно уплачивать налоги в меньшем размере.

Кто может получить такой налоговый вычет

На профессиональные налоговые вычеты имеют право:

- индивидуальные предприниматели, но только в том случае, если они применяют общую систему налогообложения. ИП на ЕНВД и УСН не вправе получать ПНВ, так как не являются плательщиками НДФЛ;

- физические лица, осуществляющие деятельность по гражданско-правовым договорам, осуществляющие выполнение работ или оказание услуг по таким договорам и получающие от такой деятельности доход;

- авторы (писатели, исполнители, изобретатели, создатели промышленных образцов и т.д., см. в ст. 221 НК РФ);

- нотариусы, адвокаты, иные лица, занимающиеся частной практикой и получающие соответствующее вознаграждение (авторское и т.д.).

Указанный в Налоговом кодексе состав лиц, имеющих право на ПНВ, установлен на законодательном уровне и не может быть изменен произвольно. Следующее, что необходимо принять во внимание: есть особенности, установленные законодательством для некоторых категорий данных лиц, связанные с размером и порядком получения преференций.

Размер налоговой преференции

Сумма профессионального налогового вычета — что это и каким нормативным актом определяется? В общем порядке, изложенном в ст. 221 Налогового кодекса, ПНВ предоставляется в сумме расходов, произведенных в связи с осуществлением деятельности, связанной с извлечением доходов. Эти затраты должны быть подтверждены и обоснованы документально.

ИП могут получить ПНВ в размере 20% от общей суммы полученных ими доходов за отчетный период. В этом случае никакого документального подтверждения затрат не требуется. Учет профессионального вычета ведется самим заинтересованным лицом и, в частности, ИП вправе выбрать самостоятельно, какой именно вычет из двух описанных получить.

В отношении вознаграждений, полученных авторами за создание и использование или иное применение произведений искусства науки, литературы и искусства, при отсутствии расходов, подтвержденных документально, полученный ими за отчетный период доход может быть уменьшен на установленный норматив затрат (в процентах к сумме установленного дохода). Это же правило действует в отношении вознаграждений, выплачиваемых авторам изобретений и открытий.

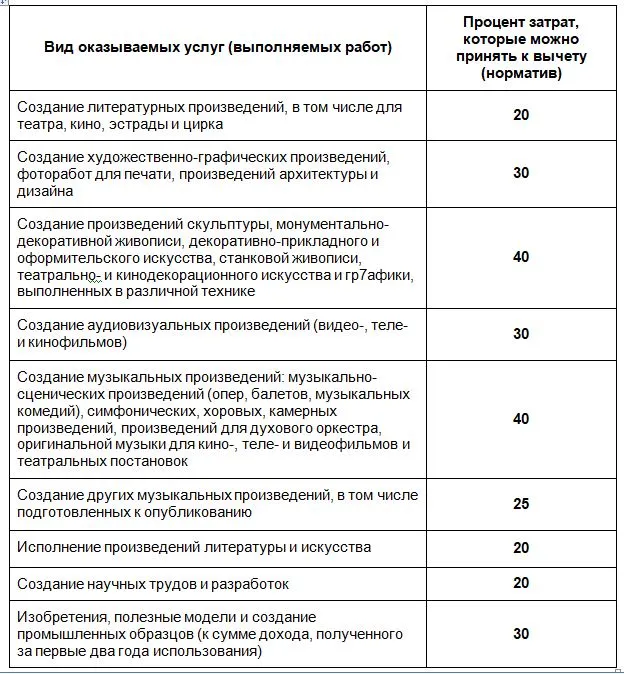

В статье 221 НК РФ указаны предельные проценты ПНВ, например:

- для авторов, писателей, сценаристов — 20%;

- для графиков и фотографов, создателей фильмов, изобретателей — 30%;

- для скульпторов и живописцев, а также композиторов — 40%.

Таблица нормативов

Таблица затрат, которые можно не подтверждать документально, с нормативами расходов в процентах к сумме заявленного дохода.

| Вид деятельности: создание произведения в определенной сфере или конкретного образца | Установленный норматив |

| литература, театр, цирк, эстрада, кино | 20 |

| дизайн, архитектура, а также художественная графика, фотоработы для печати | 30 |

| скульптура, декорации для театра и кино, в том числе графика, монументально-декоративная и станковая живопись, произведения декоративно-прикладного и оформительского искусства (техника значения не имеет) | 40 |

| телефильмы, кинофильмы, видеофильмы | 30 |

| музыкальные произведения: оперы, музыкальные комедии, балеты, симфонические, камерные, хоровые, для духового оркестра, для кино, телефильмов и видеофильмов, театра (оригинальные) | 40 |

| остальные музыкальные произведения | 25 |

| исполнение различных произведений литературы и искусства | 20 |

| создание научных разработок и научных трудов | 20 |

| полезные модели, изобретения, промышленные образцы (только к сумме дохода, полученного за два первые года использования такого произведения) | 30 |

Как получить профессиональный налоговый вычет

Для получения преференции необходимо выполнить следующий порядок действий:

- подать соответствующее заявление налоговому агенту, то есть тому лицу, которое является для гражданина источником выплачиваемого дохода (как правило, это работодатель или заказчик);

- если таковой отсутствует, необходимо обратиться в налоговую инспекцию по месту жительства и предоставить декларацию 3-НДФЛ. К декларации надо приложить документы, подтверждающие произведенные расходы, а необходимости в составлении заявления нет.

Заявление агенту на профессиональный налоговый вычет предоставляется в свободной форме. К ходатайству необходимо приложить копии документов, подтверждающих понесенные расходы, а также устанавливающих прямую непосредственную связь осуществления таких затрат с выполнением работ (оказанием услуг) по заключенному договору.

В качестве примера таких документов можно привести договоры, приходные ордера, товарные и кассовые чеки — стандартный набор документов, подтверждающих расходы. Но при их отсутствии профессиональный налоговый вычет не предоставляется.

Налоговый агент на основании этого пакета документов при исчислении НДФЛ будет ежемесячно уменьшать доход физлица (ставка 13%) на сумму вычета в размере расходов, которые соответствующим образом подтверждены (п. 3 ст. 210, п. 2 ст. 221 НК РФ).

Образец заявления

Особенности ПНВ для некоторых лиц

Часто в этой связи вспоминают о профсоюзном вычете, но профсоюзный вычет не имеет отношения к налоговому законодательству. Профсоюзная организация создается в организации по инициативе трудящихся для защиты их прав, после чего устанавливается порядок финансирования ее деятельности на основе ежемесячно удерживаемых с заработной платы взносов и иных поступлений. Профсоюзы могут быть организованы не только в организации, но и в определенной сфере, по отраслевому признаку.

Примеры расчетов

Приведем пример расчета налога и профессионального налогового вычета с проводками.

Исходные данные: нотариус написал и опубликовал статью в журнале, за что получил вознаграждение в размере 5000 рублей, документы на расходы не предоставил, поэтому норматив расходов составляет 20% (литературное произведение).

Сумма НДФЛ, который необходимо удержать заказчику как агенту, составила:

(5000 — 5000 x 20%) x 13% = 520 рублей.

Следовательно, к выдаче исполнителю полагается:

5000 — 520 = 4480 рублей с учетом вычета.

В бухгалтерском учете необходимо использовать следующие проводки для отражения операций по перечислению гонорара.

- Дебет 26 и Кредит 76

5000 рублей — это начисленный гонорар по договору с автором

- Дебет 76 Кредит 68, субсчет «Расчеты по налогу на доходы физических лиц»

520 рублей — налог, НДФЛ, который должен быть удержан в качестве агента

- Дебет 50 Кредит 51

4480 рублей — средства, полученные в кредитной организации в качестве гонорара автором по договору

- Дебет 76 Кредит 50

4480 рублей — перечисленный и выплаченный гонорар с учетом удержаний налога

- Дебет 68, субсчет «Расчеты по налогу на доходы физических лиц», Кредит 51

Источник: ppt.ru

Профессиональный вычет по договору ГПХ. Как предоставить исполнителю

При работе с физическими лицами по договору гражданско-правового характера (ГПХ) размер НДФЛ можно уменьшить. Расскажем, кому из исполнителей полагается налоговый вычет, в каком порядке и на основании каких документов заказчик может его предоставить.

Сущность профессионального вычета

Профессиональный налоговый вычет уменьшает облагаемую базу по НДФЛ. По факту он состоит из произведенных расходов, подтвержденных документально, и связанных с выполнением работ или оказанием услуг по договору ГПХ.

Заключая договор ГПХ с исполнителем-физлицом, компания берет на себя обязанность налогового агента. Соответственно, при уплате вознаграждения исполнителю организация должна удержать НДФЛ и перечислить его в бюджет.

Статья 221 НК предусматривает право на профессиональный налоговый вычет для исполнителей, действующих на основании договоров ГПХ и получающих оплату за выполненные работы или оказанные услуги.

Помимо этого профессиональный вычет предоставляется физлицам — авторам произведений науки, литературы, искусства, получающим авторское вознаграждения по ГПХ.

Есть нюансы, которые нужно соблюсти, для осуществления профвычета заказчиком.

Как предоставить профессиональный вычет

Чтобы избежать претензий от налоговиков и доначислений НДФЛ, заказчик должен очень внимательно отнестись к условиям предоставления налогового вычета.

Кто может претендовать на профессиональный вычет

Исполнитель в обязательном порядке должен являться резидентом РФ. Получаемые им доходы должны облагаться по ставке 13%.

На получение профессионального вычета от заказчика может претендовать только исполнитель — физическое лицо, не имеющее статуса ИП.

Платформа для работы с самозанятыми

Возьмем на себя всю рутинную работу, автоматизируем документооборот и выплаты

Получите образец договора с самозанятым

Оставьте свои контакты, и мы пришлем вам документы:

Тип договора при работе с исполнителем

Заказчик может использовать право физического лица на профессиональный вычет касаемо его доходов по договорам ГПХ следующих видов:

- на оказание услуг и выполнение работ — например, работы по ремонту помещения, работы по созданию сайта, обучающие или рекламные услуги;

- на создание произведений литературы, науки, искусства — например, статьи, видео, фото.

Другие типы договоров ГПХ, например, договоры по сделкам с имуществом, не подразумевают право вычета по НДФЛ.

Профессиональный налоговый вычет не действует относительно заработной платы, которую получает сотрудник по трудовому договору. Это не касается исполнителей, но заключить договор ГПХ можно и со своим сотрудником (например, нанять штатного сантехника для ремонта инженерных сетей в офисе).

Если у вас неверно составлены документы, например, договор, то отношения из гражданско-правовых могут переквалифицировать в трудовые и посчитать все выплаты заработной платой. Это значит, что предоставлять профессиональный вычет по ним было нельзя. НДФЛ пересчитают, и его придется доплачивать в бюджет.

Формулировка условий договора ГПХ

Чтобы не столкнуться с лишними вопросами и претензиями со стороны налоговиков, в договоре стоит уделить особое внимание условиям по расходам исполнителя.

Существуют три варианта отражения издержек исполнителя, возникших в результате выполнения договора:

1. Можно прописать отдельно сумму оплаты по договору и расходы исполнителя, связанные с выполнением работ или оказанием услуг, которые компенсирует заказчик. Наименее привлекательный и неоднозначный вариант на практике. Часто вызывает споры с налоговиками. Здесь о вычете речи не идет.

2. Прописать вознаграждение одной суммой, включив в нее затраты физлица по договору ГПХ. Это наиболее благоприятный вариант, не единожды рекомендуемый письмами Минфина.

После выполнения работ исполнитель предоставляет подтверждающие документы по расходам и получает профессиональный вычет по НДФЛ. Фактически он получит сумму возмещения по затратам, а НДФЛ будет обложено только его прямое вознаграждение.

3. Третий вариант похож на предыдущий — в договоре указывается только вознаграждение. При этом заказчик сам несет все необходимые расходы — закупает материалы, оплачивает сопутствующие услуги и т.п. Этот вариант также не предполагает предоставление профессионального налогового вычета.

Его можно применять, например, при проведении работ по ремонту помещения. Заказчик сам приобретает расходники и предоставляет их для работы исполнителю. Здесь тоже есть риски, связанные как раз с признанием договора трудовым. Один из признаков — предоставление исполнителю необходимых материалов, оборудования, рабочего места и так далее.

В общем, плюсы и минусы есть у всех вариантов, но только один предполагает предоставление вычета — когда исполнитель сам несет расходы.

Онлайн-платформа Qugo полностью автоматизирует расчеты и документооборот между заказчиками и исполнителями, помогает сократить риски в работе с физлицами по договору ГПХ.

Размер профессионального налогового вычета

Величина налогового вычета НДФЛ зависит от двух факторов:

- возможности исполнителя предоставить документы, подтверждающие расходы, произведенные в целях выполнения заказа по договору ГПХ;

- типа договора.

При выполнении условий договора ГПХ по проведению работ или оказанию услуг размер вычета суммируется из всех произведенных исполнителем расходов, подтвержденных документами. При отсутствии подтверждающих документов право на вычет по таким договорам не предоставляется.

Вычет по авторским договорам предоставляется по нормативам в п. 3 ст. 221 НК.

Как предоставить профессиональный налоговый вычет

Чтобы предоставить вычет необходимо:

- По окончании работ принять от исполнителя заявление на вычет в свободной форме и комплект документов, подтверждающих расходы. К подтверждающим документам можно отнести чеки, билеты, накладные и т. д. Расходы, которые физическое лицо хочет предъявить к вычету, должны быть четко связаны с выполнением заказа.

- Заказчик проверяет поступившие документы. При положительном исходе проверки рассчитывает сумму вычета.

- По авторскому договору вычет считается по нормативам в процентах от суммы начисленного дохода. Подтверждающие документы исполнителем не предоставляются. Заказчик принимает только заявление.

- Заказчик уменьшает налогооблагаемую базу НДФЛ на величину вычета, начисляет НДФЛ и перечисляет эту сумму в бюджет.

- Заказчик перечисляет исполнителю физлицу доход с учетом удержанного НДФЛ.

Сложности в предоставлении профессионального налогового вычета в том, что нет четкого, утвержденного на законодательном уровне, списка расходов, которые можно принять к вычету.

Налоговики часто предъявляют претензии по поводу необоснованности расходов, поэтому важно максимально связывать расходы с выполнением заказа в рамках конкретного договора ГПХ. Не должно быть и временных расхождений.

Например, исполнитель купил материалы 10 августа и выехал к месту выполнения работ 11 числа, а договор был заключен только 15 августа. Таких разрывов быть не должно. Это сразу высокий налоговый риск.

Также важно, чтобы подтверждающие документы были оформлены должным образом и содержали все необходимые реквизиты.

К примеру, исполнитель должен выполнить дизайн и напечатать рекламные буклеты. Дизайном он занимается сам, а для печати буклетов обращается в рекламное агентство, где при оплате наличными вместо кассового чека ему дают некую квитанцию без номера и даты. Такой документ для подтверждения расходов точно не подойдет.

Платформа Qugo предназначена для работы с различными исполнителями: физлицами без специального налогового статуса, самозанятыми, индивидуальными предпринимателями. Сервис берет на себя задачи по организации безопасных сделок.

На платформе есть все для комфортной работы как заказчиков, так и исполнителей:

- простая регистрация;

- прозрачная система оплаты (для исполнителей платформа бесплатна);

- электронный документооборот;

- готовые шаблоны договоров и актов;

- автоматизация процессов оплаты.

Развивайте ваш бизнес вместе с Qugo.

Платформа для работы с самозанятыми

Возьмем на себя всю рутинную работу, автоматизируем документооборот и выплаты

Получите образец договора с самозанятым

Оставьте свои контакты, и мы пришлем вам документы:

- #профессиональный налоговый вычет

- #платформенная занятость

- #Qugo

- #ГПД

Источник: www.klerk.ru

Профессиональный налоговый вычет по НДФЛ

Профессиональные налоговые вычеты – эффективный инструмент экономии, доступный определенным категориям граждан. Для кого они предусмотрены и при каких условиях уменьшают сумму НДФЛ к уплате?

- Профессиональный вычет – что это?

- Кому доступны

- Где получить

- Состав вычета

- Особенности ГПД-вычета

- Арендный вычет для физлиц (не ИП)

- Нюансы авторского вычета

- Вычет без документов

- Итоги

Профессиональный вычет – что это?

Возможность уплачивать налоги в меньшем размере – привилегия, предоставляемая налоговым законодательством определенным категориям налогоплательщиков. Одним из инструментов законной налоговой экономии является профессиональный налоговый вычет.

Объединяющим признаком для налоговых вычетов (стандартных, социальных, имущественных, профессиональных) является установленное НК РФ ограничение – их можно получить только по доходам, облагаемым по ставке НДФЛ 13%. Если таких доходов нет, то и право на вычет отсутствует. Это в полной мере относится и к профвычету.

Как получить налоговый вычет на лекарства, узнайте из этого материала.

Кому доступны

Право на профессиональные вычеты предоставляется следующим физлицам:

Как налоговый агент предоставляет профессиональный вычет по НДФЛ, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Профвычет может быть предоставлен только в отношении расходов по договорам возмездного оказания услуг и выполнения работ либо в отношении авторских и иных подобных договоров.

ИП, применяющие спецрежимы (УСН, АвтоУСН, НПД, ПСН), получить этот вычет не могут, так как их доходы облагаются не НДФЛ 13%.

Где получить

Профессиональные вычеты предоставляются в налоговой инспекции или у налогового агента (источника дохода – компании или ИП). Автоматически вычет получить невозможно – от получателя требуются дополнительные действия и документы.

Об актуальных способах заполнения нового бланка 3-НДФЛ за 2022 год, расскажем здесь.

У работодателя (налогового агента) не смогут получить профвычет ИП и частнопрактикующие лица (нотариусы, адвокаты и т.д.). Они являются самостоятельными плательщиками НДФЛ и за вычетом им следует обращаться к налоговикам.

Состав вычета

Законодатели не стали прописывать в НК РФ полный перечень расходов, включаемых в состав профессионального вычета, перечислив лишь отдельные их виды.

Особые требования к расходам для профвычета законодательно не закреплены, но исходя из общих налоговых подходов, включаемые в этот вычет расходы должны отвечать таким условиям:

Состав расходов, включаемых в профессиональный вычет, определяется налогоплательщиком самостоятельно в порядке, аналогичном процедуре определения расходов для целей налогообложения, установленной гл. 25 «Налог на прибыль организаций» НК РФ.

Отсутствие в кодексе конкретного (закрытого) списка расходов для профвычета позволяет включить в его состав любой обоснованный и подтвержденный расход, отвечающий указанным условиям. Важно, чтобы эти расходы не были учтены ранее (например, при получении профессионального вычета по другим договорам ГПХ).

Особенности ГПД-вычета

Физлицо, выполнившее работы по договору ГПХ, имеет право на профессиональные налоговые вычеты по НДФЛ – при одновременном соблюдении двух условий:

Профессиональные налоговые вычеты предоставляются по следующим ГПХ-договорам (ст. 702, ст.769, ст. 779 ГК РФ):

- подряда;

- возмездного оказания услуг;

- выполнения научно-исследовательских работ и другие.

Для получения профессионального вычета по НДФЛ исполнителю необходимо написать заявление и передать его заказчику – компании или ИП, с которым был заключен договор на выполнение работ (оказание услуг) и который их оплатил.

Отсутствие у исполнителя статуса налогового резидента или подтверждающих расходы бумаг, лишает его возможности при расчете налога уменьшить полученный доход на профессиональный вычет по НДФЛ по договору ГПХ.

Работы и услуги по договору ГПХ для компании или ИП могут быть выполнены исполнителем, имеющим статус индивидуального предпринимателя. В таком случае профвычет исполнитель-ИП заявит сам, представив в налоговую инспекцию декларацию 3-НДФЛ по своей предпринимательской деятельности по итогам года.

Арендный вычет для физлиц (не ИП)

Закон позволяет применять профессиональный налоговый вычет по НДФЛ обычным физлицам – исполнителям по договорам ГПХ. Учитывая широкое распространение среди граждан арендных отношений, может возникнуть вопрос – могут ли физлица-арендодатели уменьшить доходы от сдачи в аренду имущества на профессиональный вычет?

Минфин высказался по этому вопросу в Письме от 15.03.2017 № 03-04-05/15280. По мнению чиновников, профвычет гражданам в такой ситуации не положен. Объяснение следующее: по п. 2 ст. 221 НК РФ право на профессиональный вычет имеют налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам ГПХ, а договор аренды – самостоятельный вид договора, не относящийся к договорам оказания услуг.

Нюансы авторского вычета

Физлица, получающие вознаграждения за интеллектуальный труд, тоже имеют право на профессиональные налоговые вычеты.

Какие виды доходов можно уменьшить на вычет:

Авторы и патентообладатели имеют право на профвычет в размере фактически произведенных расходов. Главное условие − профессиональные вычеты должны подтверждаться документально.

Если автор или изобретатель создает свои произведения, модели и образцы, работая по трудовому договору и используя предоставленные работодателем оборудование, инструменты и иные необходимые средства, профвычет по НДФЛ ему не положен (Письмо Минфина от 14.01.2020 № 03-04-06/882).

Вычет без документов

Правило о том, что профвычет возможен исключительно при наличии у заявителя оправдательных документов, действует не всегда. Без документов его тоже можно получить, но не в полном объеме, а в пределах норматива. И не всем физлицам, а отдельным категориям − ИП, частнопрактикующим лицам (адвокатам, нотариусам и т.д.), а также физлицам, заявляющим авторский вычет.

Нормативы вычетов установлены в процентах от доходов. Для ИП и частнопрактикующих лиц норматив составляет 20% от размера общей суммы доходов от предпринимательской деятельности. Для получателей авторского профвычета, предусмотрены нормативы от 20% до 40% в зависимости от вида вознаграждения:

Автор детских сказок Захаров Николай Степанович получил вознаграждение в размере 64 320 руб. за публикацию своих произведений в тематическом журнале. Подтверждающих расходы документов у него нет, поэтому авторское вознаграждение он может уменьшить только на норматив затрат в размере 20% (создание литературных произведений) от суммы вознаграждения.

Сумма авторского вычета, рассчитанная по нормативу:

64 320 руб. х 20% = 12 864 руб.

64 320 руб. – 12 864 руб. = 51 456 руб.

51 456 руб. х 13% = 6 689 руб.

Вознаграждение за вычетом налога:

64 320 руб. – 6 689 руб. = 57 631 руб.

Важно! Профвычет можно получить только одним способом – либо в части расходов, подтвержденных документально, либо по нормативу затрат. Одновременно эти варианты смешиваться не могут.

«Расходные» нормативы не установлены по договорам на выполнение работ (оказание услуг) − при отсутствии подтверждающих документов профессиональный вычет просто не предоставляется.

Итоги

Уменьшить доходы на профессиональный вычет могут ИП на ОСНО, частнопрактикующие лица (нотариусы, адвокаты и др.), граждане по договорам ГПХ и физлица, получающие авторские вознаграждения. Для получения вычета можно обратиться к работодателю, представив подтверждающие документы и заявление произвольной формы, или в инспекцию – сдав по итогам года декларацию 3-НДФЛ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru