11.6.0. Ролик с примером самостоятельного расчёта бизнес-плана (из сериала «Превращение г. Васюки в столицу РФ и МФЦ»)

- Как выводится прогнозная финансовая отчётность при разработке финансовой модели в Онлайн конструкторе E-planificator?

- Как Конструктор выводит бухгалтерские балансы, отчёты о финансовых результатах и отчёты о движении денежных средств по РСБУ в табличной и графической форме?

- Как Онлайн конструктор бизнес-планов E-planificator рассчитывает финансовую отчётность для субъектов малого предпринимательства?

- Каким образом Конструктор выводит финансовую отчётность по МСФО?

- Где в Онлайн конструкторе E-planificator можно вывести финансовую отчётность на английском языке?

11.6.1. Теория

Что можно сделать на этой странице

На этой странице вы можете вывести онлайн прогнозные финансовые результаты предстоящей работы вашей компании (проекта) на ближайшие десять лет. С ними можно познакомиться как в таблицах, максимально приближенных по виду и содержанию к официальным формам российской бухгалтерской отчётности, так и в диаграммах (балансовые показатели).

Если вы использовали многочисленные возможности Конструктора по индексации всех типов доходов и расходов, все выводимые в рамках данной страницы значения будут иметь номинальный характер, т.е. они будут выводиться с учётом изменения покупательной силы теперешних денежных единиц, а не в постоянных ценах того года, когда разрабатывался бизнес-план. Прогнозирование в номинальных (а не в реальных, т.е. постоянных) ценах является общепринятой практикой для экономик с невысоким уровнем инфляции.

Вывод из Конструктора стандартных бухгалтерских отчётных форм

Открывают подраздел бухгалтерские балансы как главные прогнозные документы, дающие картину финансового положения компании по состоянию на конец каждого из десяти лет, а также картину «стартового» баланса.

Далее следуют так называемые «формы №2» – прогнозные планы прибылей и убытков (в виде отчётов о финансовых результатах ), которые компания получит за каждый из расчётных десяти лет. Стандартная форма отчётности дополнена рядом полезных показателей ( EBITDA , маржинальная прибыль , амортизационные отчисления и др.). Каждый из представленных в отчётах показателей сопоставлен с выручкой (где выручка принята за 100%). Показателями чистой прибыли из этих отчётов вы уже пользовались, если выбирали оптимальный налоговый режим.

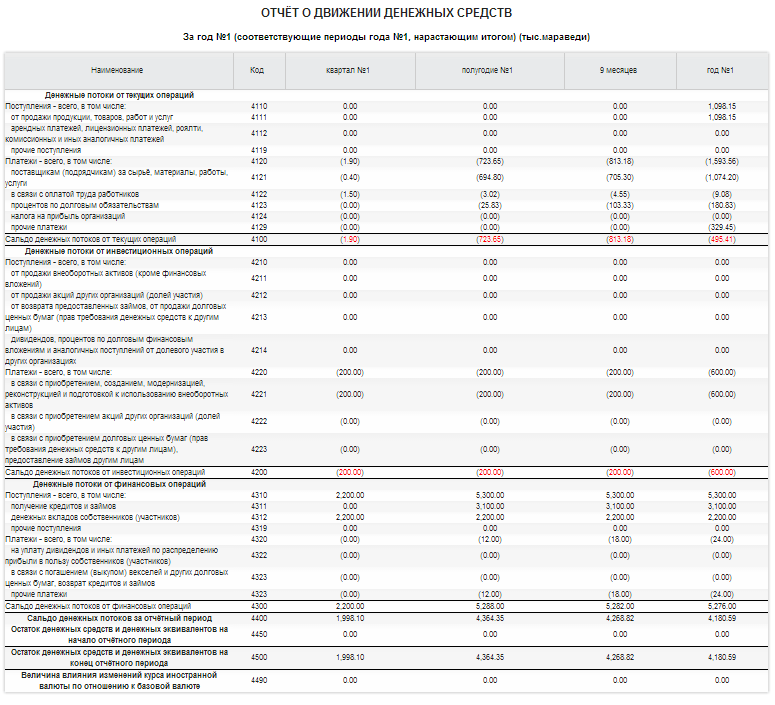

Затем следуют так называемые «формы №4» – третьи по порядку, но не по значению прогнозные отчёты о движении денежных средств . Показателями остатков денежных средств на счетах из этих отчётов вы уже пользовались, если выбирали оптимальный налоговый режим. Эти прогнозные отчёты вы сможете использовать при расчёте минимально необходимого уставного капитала и для анализа риска нехватки ликвидности. Там же, на странице Анализ чувствительности к рискам, выводятся графики денежных потоков : помесячный – за первый год, поквартальный – за второй год и «погодовые» – за пятилетний и за десятилетний периоды.

При расчёте денежных потоков предполагается, что налоги уплачиваются в последнюю допустимую Налоговым Кодексом РФ дату (обычно это конец первого месяца следующего квартала).

В отдельных вкладках представлены прогнозные бухгалтерские балансы (в табличной и графической форме) и прогнозные планы прибылей и убытков в формах, применяемых в РФ для субъектов малого предпринимательства . При этом Конструктор не проверяет, является ли ваша компания субъектом малого предпринимательства, он выводит такую отчётность и для микропредприятия, и для мультикорпорации.

Вывод из Конструктора бухгалтерской отчётности по МСФО

Если вы на странице Выбор оптимального налогового режима и стандартов финансовой отчётности (РСБУ или МСФО) переключатель стандартов финансовой отчётности установили в положение » Международные стандарты финансовой отчётности (МСФО) «, вся прогнозная отчётность этой страницы (кроме отчётности для субъектов малого предпринимательства) будет выводиться в версии МСФО . Чтобы получить максимально достоверную отчётность по МСФО, в которой очень многое основано на профессиональном суждении её составителя, при заполнении форм в разделах Инвестиционный план и План закупок обращайте внимание на выделенные поля с надписью » актуально только для МСФО «.

Поскольку терминология в русском варианте МСФО не является канонической, Конструктор использует в выводимых отчётах наиболее употребительные варианты наименования содержащихся в них показателей. Строгого порядка в очерёдности их расстановки также не существует, поэтому Конструктор расставляет показатели в порядке, максимально близком к порядку, принятому в РСБУ.

В автоматическом режиме Конструктор сохраняет (для скачивания подготовленного бизнес-плана) выводимую табличную отчётность и в версии РСБУ, и в версии МСФО (если вы строили таблицы для обеих версий). Это не касается диаграмм бухгалтерских балансов: Конструктор сохранит только те версии диаграмм, которые выводились последними.

Вывод из Конструктора бухгалтерской отчётности по МСФО на английском языке

Для того, чтобы Конструктор вывел бухгалтерскую отчётность по МСФО на английском языке, соответствующий переключатель на шаге 10.1 вы должны были установить в положение » Международные стандарты финансовой отчётности (МСФО) «. Если на этом шаге вы выбрали РСБУ, Конструктор укажет вам на необходимость смены стандартов финансовой отчётности.

Терминология в МСФО в английском языке, как и в русском, не являются канонической, поэтому Конструктор использует в выводимых отчётах наиболее употребительные варианты наименования содержащихся в них показателей, которые расставлены в том же порядке, что и в русскоязычной версии отчётов.

Вам придётся самостоятельно перевести на английский только названия денежных единиц, которые вы указывали в качестве основных при вводе валют и валютных курсов.

Англоязычная версия выводимых отчётов автоматически сохраняется Конструктором независимо от того, выводились ли их русскоязычные аналоги.

Если вы вводили стартовые балансы на шаге 2.3

Если вы вводили «стартовые балансы», проследите, чтобы введённый «стартовый баланс» соответствовал типу выводимых в настоящем разделе бухгалтерских балансов. При одновременном вводе нескольких «стартовых балансов» разных типов бухгалтерские балансы в настоящем разделе могут выводиться с некорректными значениями.

11.6.2. Вариант 1. Бухгалтерские балансы (табличная форма) (только для версий maxi, midi и mini)

Если вы хотите, чтобы балансы попали в автоматически формируемый бизнес-план, нажмите кнопку » Вывести баланс . «.

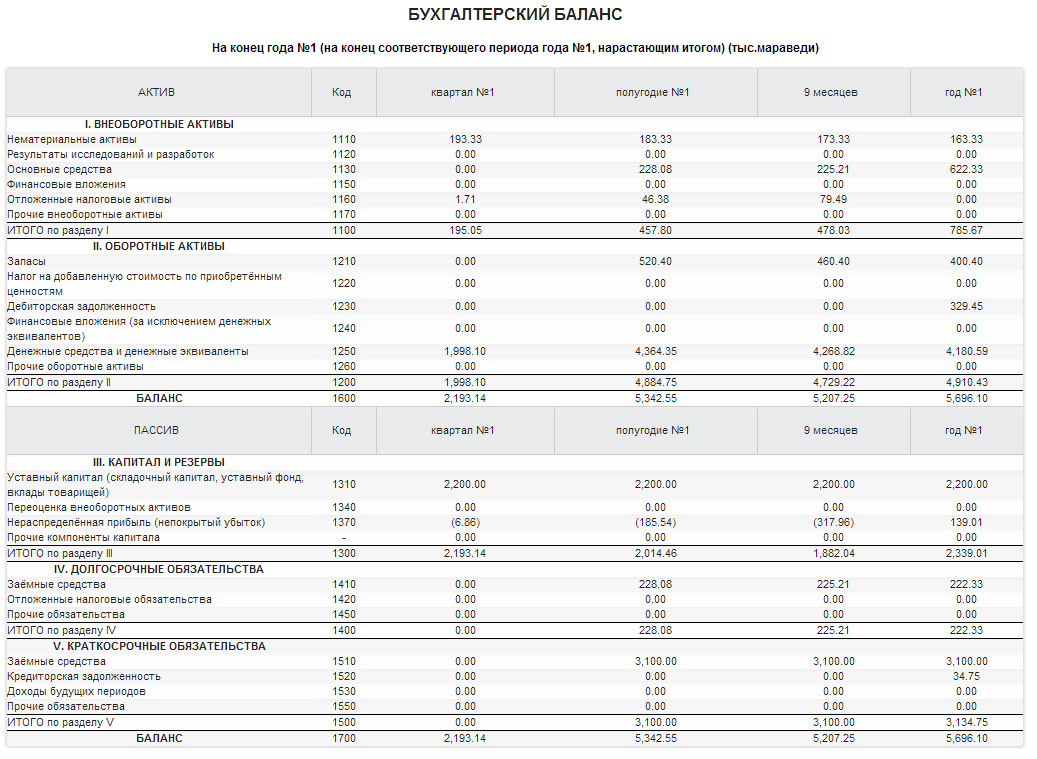

11.6.3. Пример бухгалтерского баланса по РСБУ на конец года №1

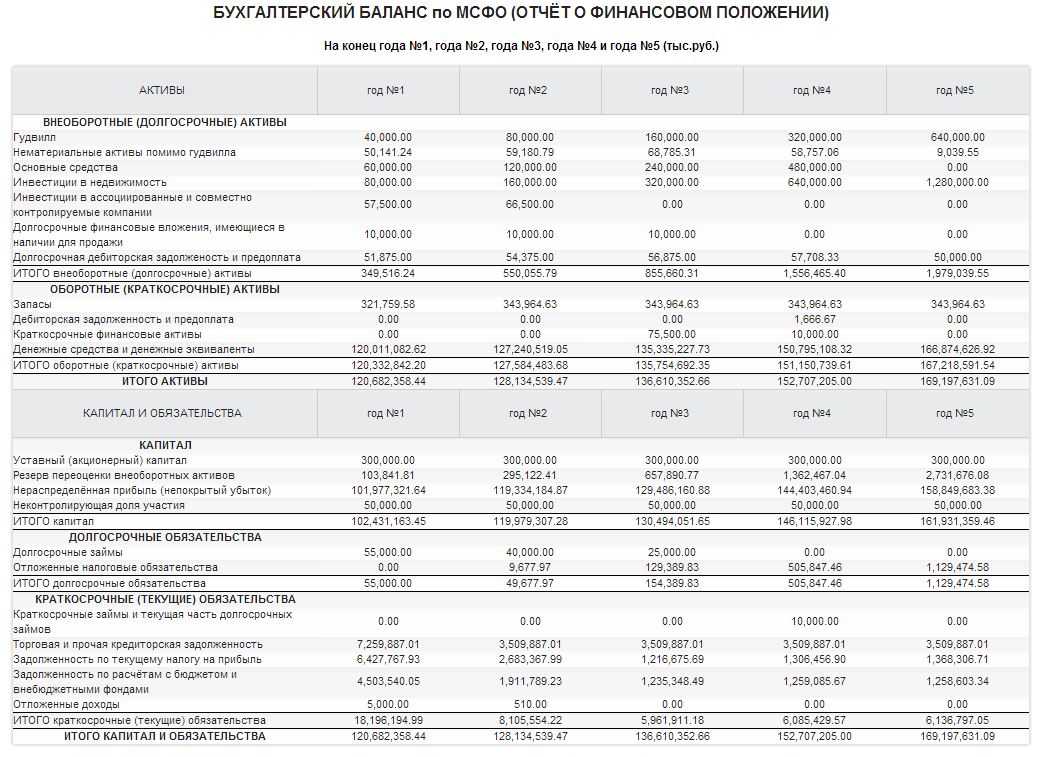

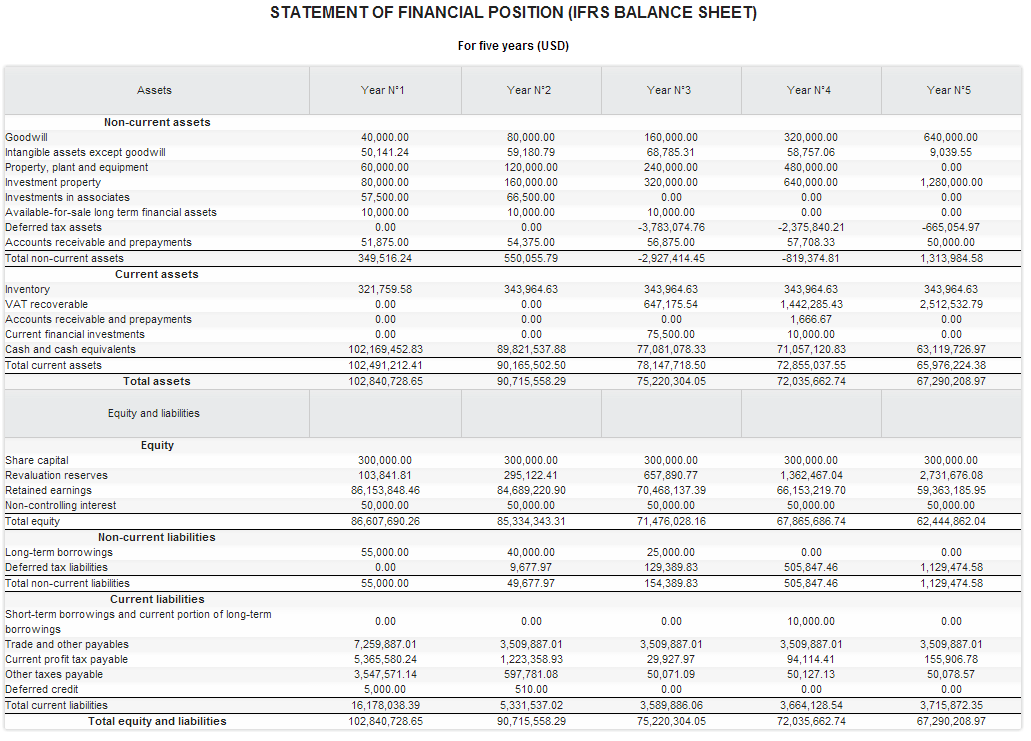

11.6.4. Пример отчёта о финансовом положении (баланса) по МСФО за пять лет

11.6.5. Вариант 2. Бухгалтерские балансы (табличная форма) (для субъектов малого предпринимательства)

Если вы хотите, чтобы балансы попали в автоматически формируемый бизнес-план, нажмите кнопку » Вывести баланс . «.

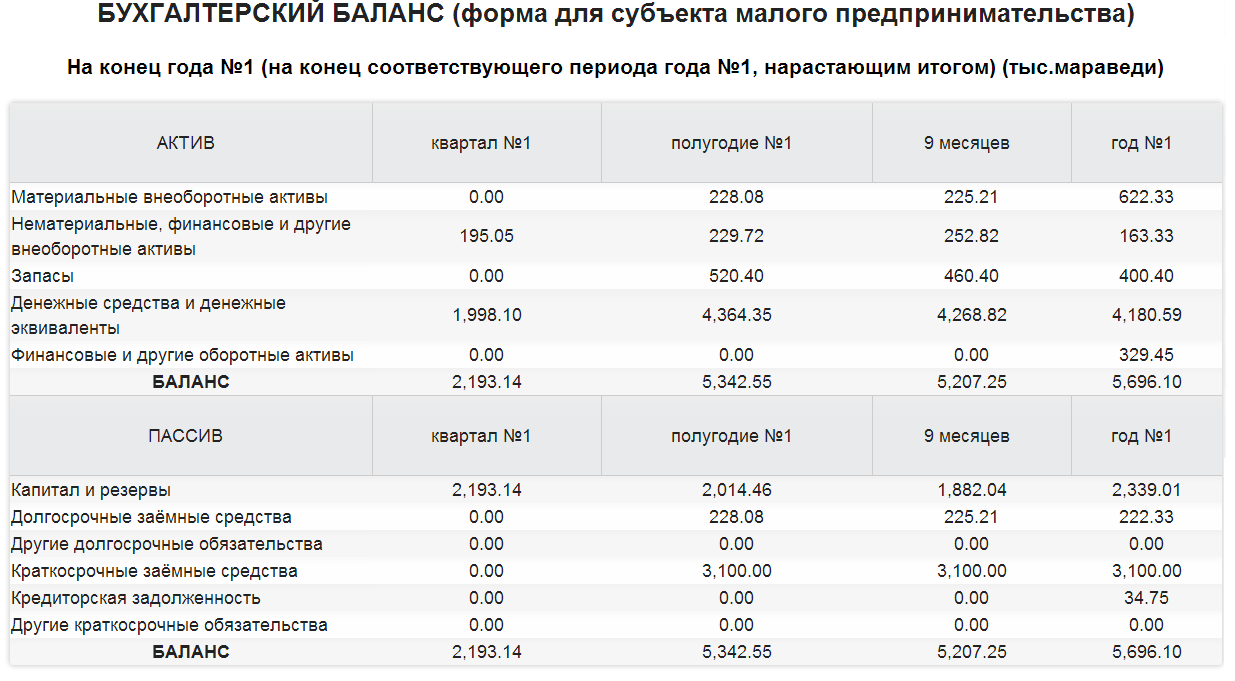

11.6.6. Пример бухгалтерского баланса на конец года №1 (для СМП)

11.6.7. Вариант 1. Бухгалтерские балансы (диаграммы) (только для версий maxi, midi и mini)

Если вы хотите, чтобы балансы попали в автоматически формируемый бизнес-план, нажмите кнопку » Вывести баланс . «.

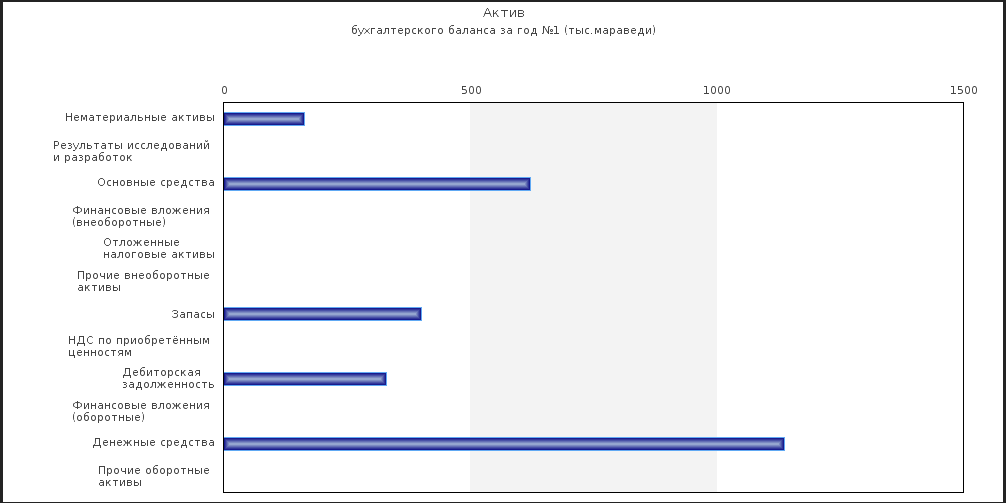

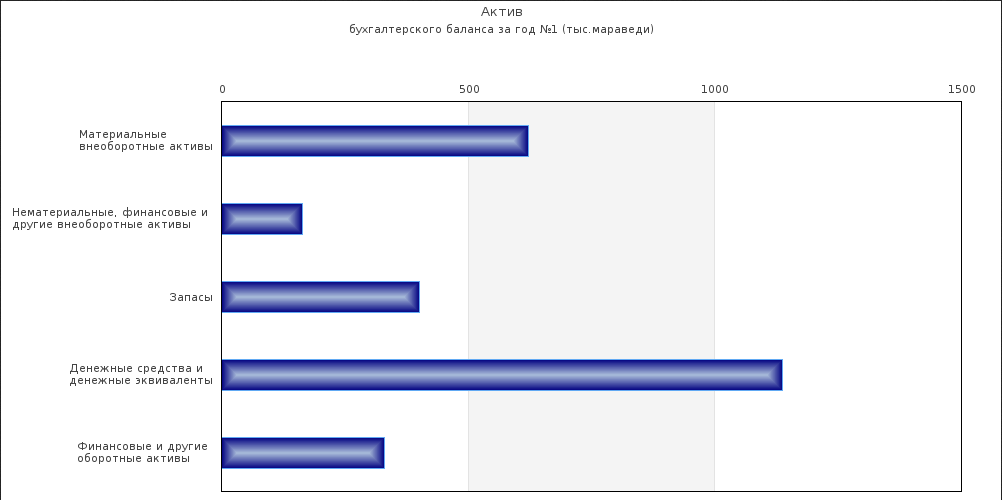

11.6.8. Пример диаграммы бухгалтерского баланса по РСБУ на конец года №1 (актив)

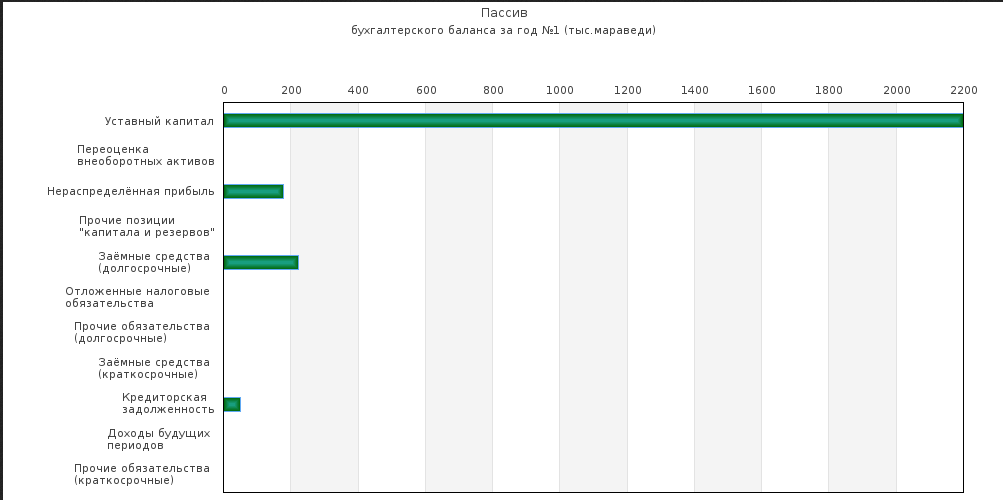

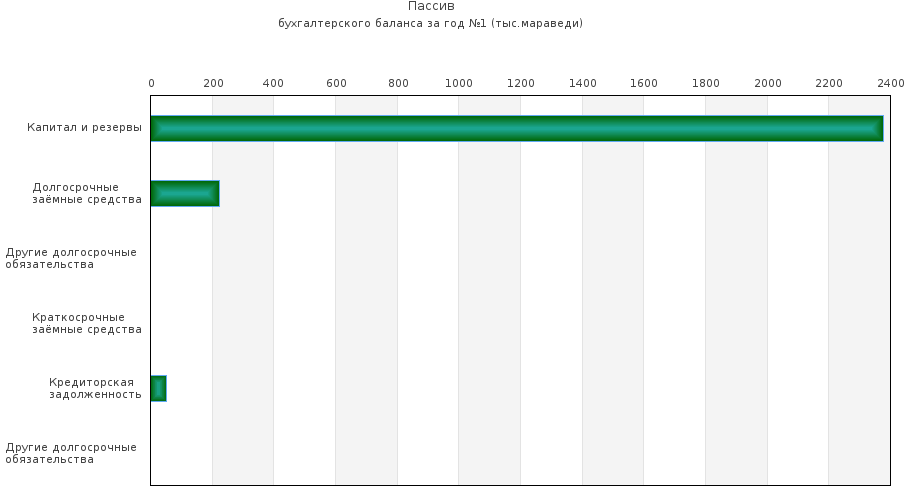

11.6.9. Пример диаграммы бухгалтерского баланса по РСБУ на конец года №1 (пассив)

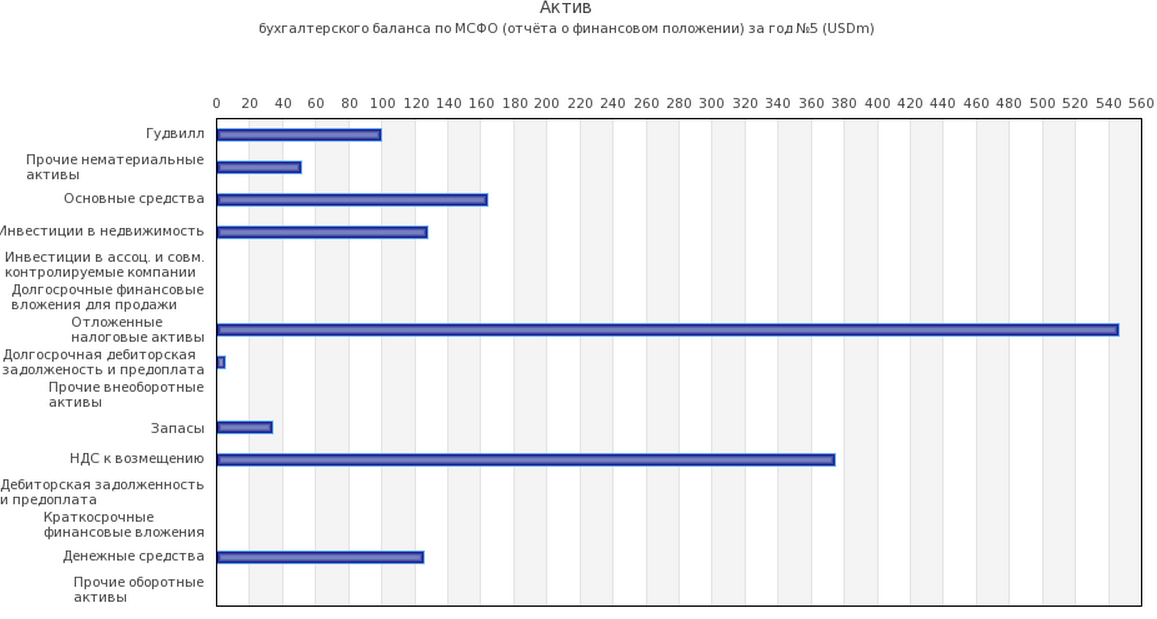

11.6.10. Пример диаграммы отчёта о финансовом положении (баланса) по МСФО (актив) на конец года №5

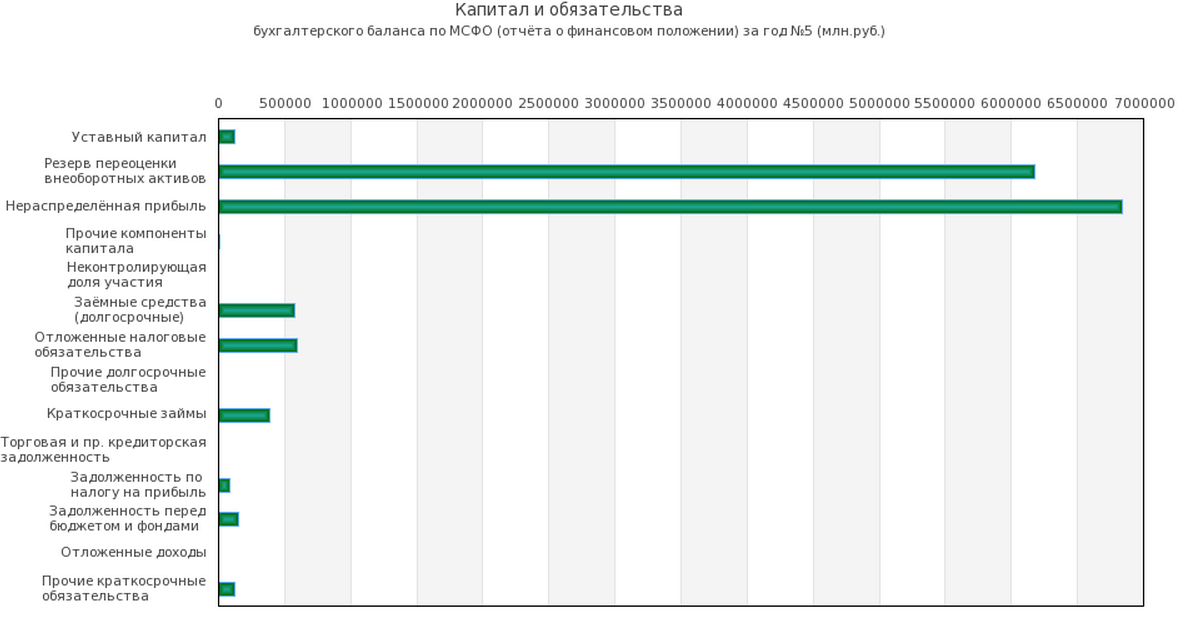

11.6.11. Пример диаграммы отчёта о финансовом положении (баланса) по МСФО (капитал и обязательства) на конец года №5

11.6.12. Вариант 2. Бухгалтерские балансы (диаграммы) (для субъектов малого предпринимательства) (только для версий maxi, midi и mini)

Если вы хотите, чтобы балансы попали в автоматически формируемый бизнес-план, нажмите кнопку » Вывести баланс . «.

11.6.13. Пример диаграммы бухгалтерского баланса на конец года №1 (актив) (для СМП)

11.6.14. Пример диаграммы бухгалтерского баланса на конец года №1 (пассив) (для СМП)

11.6.15. Вариант 1. Отчёты о финансовых результатах (с дополнительной справочной информацией) (только для версий maxi, midi и mini)

Если вы хотите, чтобы отчёты попали в автоматически формируемый бизнес-план, нажмите кнопку » Вывести отчёт . «.

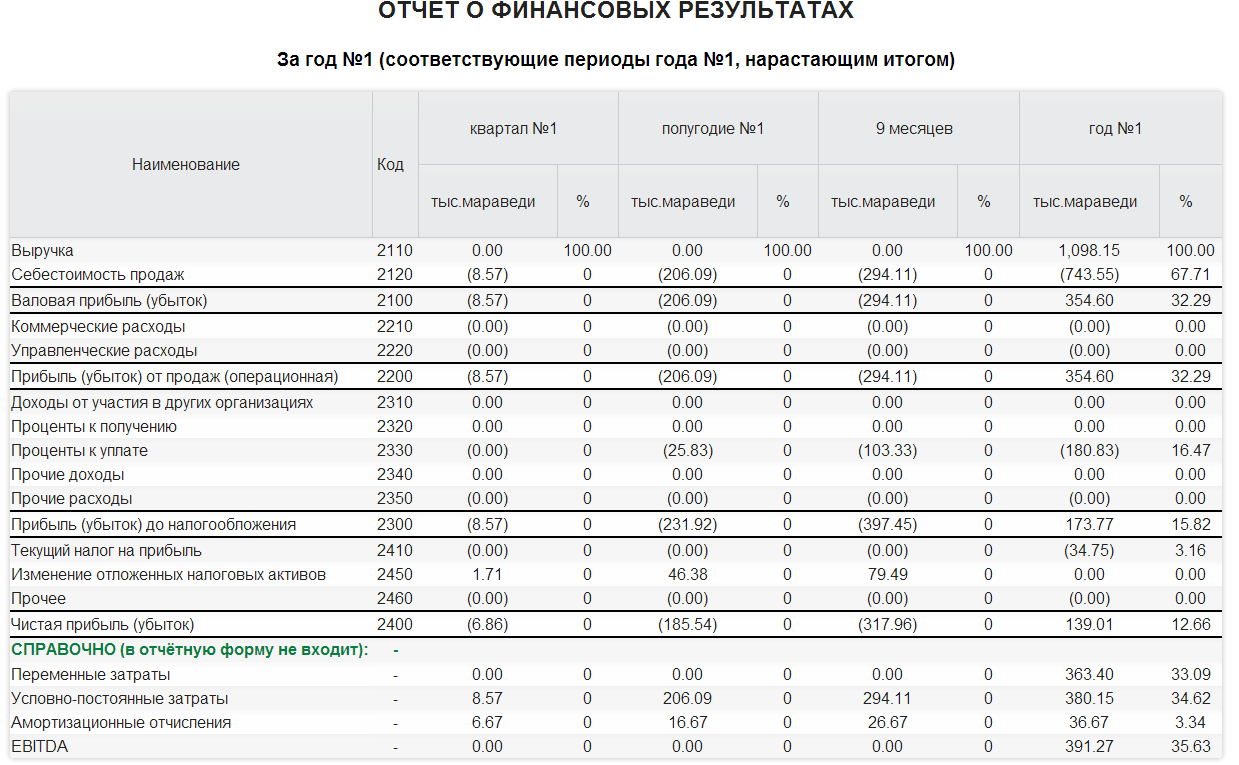

11.6.16. Пример отчёта о финансовых результатах по РСБУ за год №1

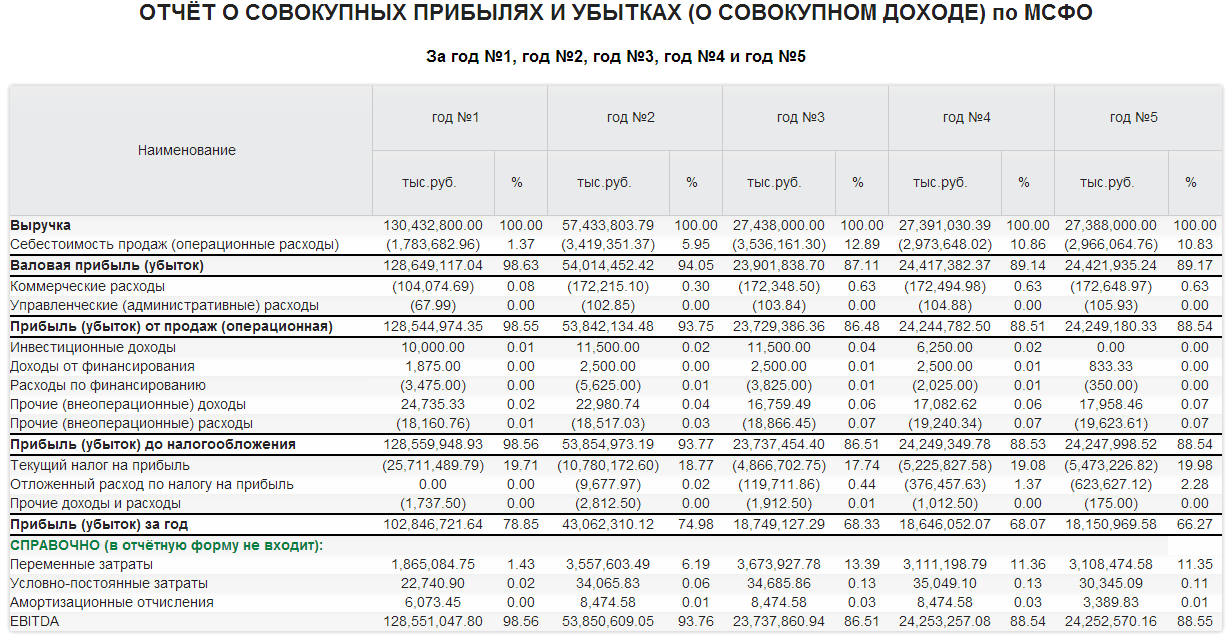

11.6.17. Пример отчёта о прибылях и убытках по МСФО за пять лет

11.6.18. Вариант 2. Отчёты о финансовых результатах (с дополнительной справочной информацией) (для субъектов малого предпринимательства)

Если вы хотите, чтобы отчёты попали в автоматически формируемый бизнес-план, нажмите кнопку » Вывести отчёт . «.

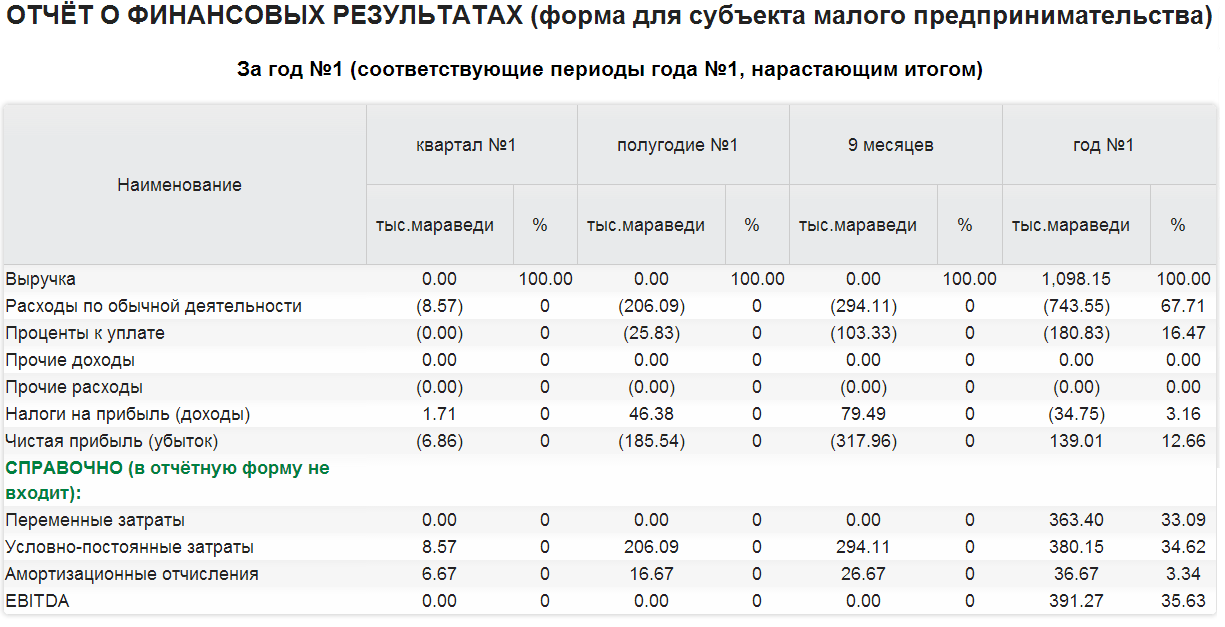

11.6.19. Пример отчёта о финансовых результатах за год №1 (для СМП)

11.6.20. Отчёты о движении денежных средств

Графики движения денежных средств представлены на шаге 12.1.2.

Если вы хотите, чтобы отчёты попали в автоматически формируемый бизнес-план, нажмите кнопку » Вывести отчёт . «.

11.6.21. Пример отчёта о движении денежных средств по РСБУ за год №1

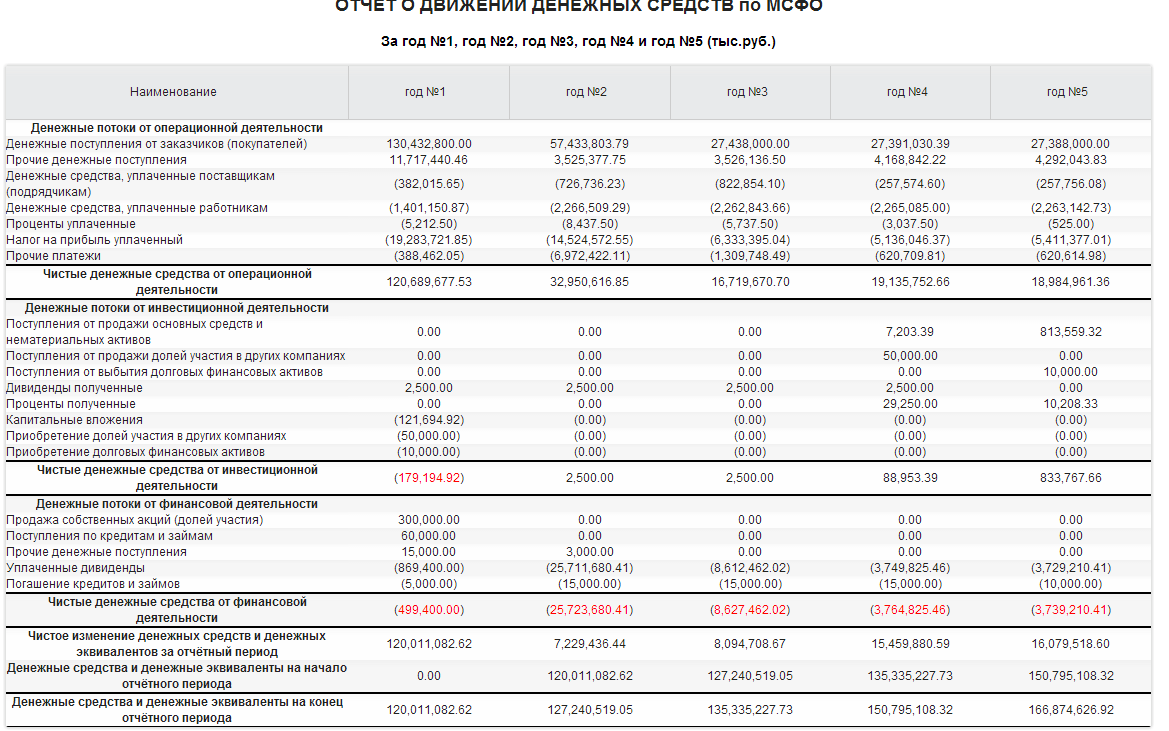

11.6.22. Пример отчёта о движении денежных средств по МСФО за пять лет

11.6.23. Отчёты о финансовом положении (балансы) по МСФО на английском языке (табличная форма) (только для версии maxi)

Если вы хотите, чтобы отчёты попали в автоматически формируемый бизнес-план, нажмите кнопку » Вывести отчёт . «.

11.6.24. Пример отчёта о финансовом положении (баланс) по МСФО на английском языке за пять лет

11.6.25. Отчёты о прибылях и убытках по МСФО на английском языке (с дополнительной справочной информацией) (только для версии maxi)

Если вы хотите, чтобы отчёты попали в автоматически формируемый бизнес-план, нажмите кнопку » Вывести отчёт . «.

11.6.26. Пример отчёта о прибылях и убытках по МСФО на английском языке за пять лет

11.6.27. Отчёты о движении денежных средств по МСФО на английском языке (только для версии maxi)

Если вы хотите, чтобы отчёты попали в автоматически формируемый бизнес-план, нажмите кнопку » Вывести отчёт . «.

11.6.28. Пример отчёта о движении денежных средств за пять лет по МСФО на английском языке

У Вас открыт бизнес-план № такой-то

(Вы ввели в него уже столько-то параметров из 8203 возможных)

У Вас созданы бизнес-планы № такие-то

Источник: e-planificator.ru

Прогнозный баланс

Программа ФинЭкАнализ позволяет составлять прогнозный баланс. Для большинства аналитических методик достаточно данных Формы №1 и Формы №2 бухгалтерской отчетности (РСБУ). Для расширенного анализа необходимо вводить данные форм №№3-5.

Ниже представлен финансовый анализ, созданный в программе ФинЭкАнализ .

Прогнозный баланс с учетом сложившихся тенденций, прогнозных объемов и рентабельности продаж, изменения внеоборотных активов

Прогнозный баланс с учетом сложившихся тенденций, прогнозных объемов и рентабельности продаж, изменения внеоборотных активов

ЗАО «Рассвет» на 01.01.2011

Подбором (нахождением оптимального соотношения) коэффициентов Л4ж и Л7ж менеджер должен добиться:

а) в случае нормальной платежеспособности — повышения (снижения) этих показателей до уровня при котором коэффициент утраты платежеспособности будет не менее 1,0, и не будет отрицательного значения долгосрочных пассивов;

б) в случае неудовлетворительной платежеспособности — повышение этих показателей до того уровня, при котором коэффициент восстановления платежеспособности достигнет значения не менее 1,0, и не будет отрицательного значения долгосрочных пассивов.

При прогнозировании, в обоих случаях а), б), необходимо стремиться к сокращению величины совокупного недостатка оборотных средств для текущей деятельности и погашения текущей задолженности.

1. ИСХОДНАЯ ИНФОРМАЦИЯ ДЛЯ СОСТАВЛЕНИЯ ПРОГНОЗНОГО БАЛАНСА

1. Продолжительность периода за который предоставлена отчетность — 360 дней.

2. Фактическая совокупная выручка от продажи товаров, продукции, работ, услуг 422275 т.руб.

2.1. Фактическая выручка от продукции, работ, услуг, произведенных в собственном производстве

(в соответствии со специализацией предприятия) 422275 т.руб.

2.2. Фактическая выручка от прочей деятельности, в том числе торговой (для неторговых организаций),

аренды, услуг социальной сферы и т.п. 0 т.руб.

3. Прогнозная совокупная выручка от продажи товаров, продукции, работ, услуг 500000 т.руб.

3.1. Прогнозная выручка от продукции, работ, услуг, произведенных в собственном производстве

(в соответствии со специализацией предприятия) 500000 т.руб.

3.2. Прогнозная выручка от прочей деятельности, в том числе торговой (для неторговых организаций),

аренды, услуг социальной сферы и т.п. 0 т.руб.

4. Рентабельность продаж за отчетный период 10.26 %

5. Прогнозная рентабельность продаж 12 %.

6. Прогнозное изменение величины внеоборотных активов 0 т.руб.

7. Величина долгосрочных заемных средств в прогнозном периоде не изменилась 0 т.руб.

8. Средневзвешенная норма аммортизации основных средств 5 %.

9. Средневзвешенная норма аммортизации нематериальных активов 20 %.

10. Изменение в прогнозном периоде среднегодовой банковской процентной ставки

по долгосрочным кредитам 0 %.

11. Изменение в прогнозном периоде среднегодовой банковской процентной ставки

по краткосрочным кредитам 0 %.

12. Ставка налога на прибыль в прогнозном периоде 24 %.

13. Прогнозные операционные доходы 12000 т.руб. и расходы 20000 т.руб.

14. Прогнозные внереализационные доходы 0 т.руб. и расходы 0 т.руб.

15. Норма выплаты чистой прибыли на дивиденды в прогнозном периоде 0 %.

2. РАСЧЕТ ПОКАЗАТЕЛЕЙ

2.1. Средняя величина внеоборотных активов в прогнозном периоде: 63262 т.р.

2.2. Величина внеоборотных активов на конец прогнозного периода: 61688 т.р.

2.3. Средний срок хранения сырья и материалов и других аналогичных ценностей

в отчетном периоде: 20.9 дней

2.4. Средние остатки сырья и материалов и других аналогичных ценностей

в прогнозном периоде: 29084 т.р.

2.5. Величина сырья и материалов и других аналогичных ценностей

на конец прогнозного периода: 38421 т.р.

2.6. Длительность производственного цикла в отчетном периоде: 2.6 дней

2.7. Средние остатки в незавершенном производстве в прогнозном периоде: 3590 т.р.

2.8. Величина в незавершенном производстве на конец прогнозного периода: 4721 т.р.

2.9. Средний срок хранения готовой продукции в отчетном периоде: 33.3 дней

2.10. Средние остатки готовой продукции в прогнозном периоде: 46271 т.р.

2.11. Величина готовой продукции на конец прогнозного периода: 70444 т.р.

2.12. Средний срок оборота товаров отгруженных в отчетном периоде: 10.1 дней

2.13. Средние остатки товаров отгруженных в прогнозном периоде: 14008 т.р.

2.14. Величина товаров отгруженных на конец прогнозного периода: 18216 т.р.

2.15. Средний период оборачиваемости расходов будущих периодов в отчетном периоде: 0.7 дн.

2.16. Средние остатки расходов будущих периодов в прогнозном периоде: 930 т.р.

2.17. Величина расходов будущих периодов на конец прогнозного периода: 999 т.р.

2.18. Средний период оборачиваемости прочих запасов и затрат в отчетном периоде: 0 дней

2.19. Средние остатки прочих запасов и затрат в прогнозном периоде: 0 т.р.

2.20. Величина прочих запасов и затрат на конец прогнозного периода: 0 т.р.

2.21. Средний период уплаты НДС по приобретенным ценностям в отчетном периоде: 1 дней

2.22. Средние остатки НДС по приобретенным ценностям: 1375 т.р.

2.23. Величина НДС по приобретенным ценностям на конец прогнозного периода: 3457 т.р.

2.24. Средний период погашения дебиторской задолженности в отчетном периоде: 18.1 дней

2.25. Средние остатки дебиторской задолженности в прогнозном периоде: 25198 т.р.

2.26. Дебиторская задолженность на конец прогнозного периода: 35055 т.р.

2.27. Средний срок оборота краткосрочных финансовых вложений в отчетном периоде: 0.1 дней

2.28. Средние остатки краткосрочных фин.вложений в прогнозном периоде: 177 т.р.

2.29. Величина краткосрочных финансовых вложений на конец прогнозного периода: 210 т.р.

2.30. Средний срок оборота денежных средств в отчетном периоде: 2 дней

2.31. Средние остатки денежных средств в прогнозном периоде: 2731 т.р.

2.32. Величина денежных средств на конец прогнозного периода: 3062 т.р.

2.33. Средний срок оборота прочих оборотных активов в отчетном периоде: 0 дней

2.34. Средние остатки прочих оборотных активов в прогнозном периоде: 118 т.р.

2.35. Величина прочих оборотных активов на конец прогнозного периода: 49 т.р.

2.36. Величина оборотных активов на конец прогнозного периода: 174640 т.р.

2.37. Средний период оборота текущих активов: 89 дней

2.38. Величина активов на конец прогнозного периода: 236329 т.р.

2.39. Прогнозная себестоимость продажи товаров, продукции, работ,услуг

(с учетом коммерческих и управленческих расходов): 440000 т.р.

2.40. Прогнозная прибыль от продажи товаров, продукции, работ, услуг: 60000 т.р.

2.41. Прогнозные операционные расходы: -8000 т.р.

2.42. Прогнозные внереализационные доходы и расходы: 0 т.р.

2.43. Прогнозный налог на прибыль: 12480 т.р.

2.44. Величина собственных средств (капиталов и резервов) на конец

прогнозного периода: 130555 т.р.

2.45. Средний период погашения краткосрочных обязательств: 64.8 дней

2.46. Средние остатки краткосрочных обязательств в прогнозном периоде: 89932 т.р.

2.47. Величина краткосрочных обязательств на конец прогнозного периода: 96822 т.р.

2.48. Величина долгосрочных обязательств на конец прогнозного периода: 8952 т.р.

2.49. Величина пассивов на конец прогнозного периода: 236329 т.р.

Прогнозные финансовые результаты

Источник: znanio.ru

Как составить прогнозный баланс предприятия в 1С ERP

Финансовый контроль является фактором, который влияет на увеличение эффективности работы компании. Прогнозный баланс является одним из инструментов этого финансового контроля. Это специальный документ, форма которого установлена приказом Минфина №66н. Организация может также сама разработать образец баланса. При этом могут применяться укрупненные строки.

На базе значений этих строк определяются коэффициенты. Нужны они для оценки итогов, достигнутых организацией.

Как формируется сводный прогнозный баланс?

Особенности прогнозируемого баланса

Прогнозный баланс – это инструмент планирования. Представляет собой вид финансовой отчетности, посредством которой можно извлечь сведения о прогнозируемом состоянии компании на завершение отчетного периода.

Как производится прогнозирование бухгалтерского баланса коммерческой организации методом процента от продаж?

Для оформления баланса нужно собрать сведения о финансовой работе фирмы, накопленные за определенный период. Формирование баланса предполагает следующую подготовку:

- Анализ экономического состояния фирмы.

- Определение нужных коэффициентов.

- Установление взаимосвязи различных значений.

Как проводится проверка прогнозной финансовой информации?

Бухгалтеру нужно будет учесть вероятность неизменности той или иной статьи баланса. При этом имеет смысл определить, какие именно факторы будут изменять балансовые статьи.

Функции баланса

Одна из ключевых функций баланса – установление тех проблем, которые могут возникнуть при дальнейшей деятельности. Рассмотрим остальные функции:

- Расчет ключевых финансовых показателей.

- Адекватная оценка финансового состояния фирмы в дальнейшем.

- Обнаружение факторов, которые предположительно могут ухудшить финансовое состояние субъекта.

- Выявление факторов, которые могут повлиять на экономическую устойчивость.

- Установление верности произведенных расчетов.

- Оценка соответствия коэффициентов нормам рынка.

- Оценка перспектив деятельности фирмы.

- Оценка размера обязательств организации, которые появятся в перспективе.

- Постановка краткосрочных и долгосрочных целей, касающихся размера прибыли и оборотных активов, долгов организации.

Прогнозный баланс обязательно нужен для больших предприятий, которые планируют развиваться.

Модель будущего бизнеса

Прежде чем начать планировать — оцените, как в целом будет организована работа вашей компании. Швейцарский экономист А. Остервальдер предложил универсальную бизнес-модель, которая подходит для любого вида деятельности.

Чтобы составить модель по Остервальдеру, вам нужно последовательно ответить на несколько вопросов, которые касаются вашей будущей компании:

- Клиенты и потребительские сегменты.

Вы должны точно знать, кто ваши будущие покупатели или заказчики. Разделите клиентов на группы: по возрасту, полу, социальному положению и т.п.

Маркетологи называют эту процедуру сегментацией рынка. Чем подробнее проведена сегментация, тем лучше: вы сможете предложить каждому покупателю самую подходящую для него продукцию, товар или услугу (далее будем говорить – продукт).

Подумайте о том, что вы предлагаете покупателям. При этом вы должны рассматривать ценность продукта с точки зрения клиента.

Например, вы — владелец магазина одежды. Но фактически вы продаете не рубашки, платья или куртки, а ощущения от их использования.

Зимой должно быть тепло, в межсезонье – сухо, летом – не жарко. Красивая и модная одежда позволяет привлекать внимание окружающих, и для многих покупателей это важнее, чем комфорт (не забывайте о сегментации).

Итак, вы заочно «познакомились» со своими будущими клиентами. Но они про вас и ваши предложения еще ничего не знают. Поэтому вы должны решить, как будете рассказывать покупателям о себе и своем продукте.

Это может быть реклама в интернете или объявления в бумажных СМИ, баннеры, почтовые рассылки и т.п. Чем больше вариантов продвижения своего продукта вы используете – тем лучше. Но затраты на рекламу должны быть разумными и соответствовать специфике вашего бизнеса.

Клиент узнал о вашем продукте, ему все понравилось, и он готов к покупке. Определитесь, как будете продавать. Основных вариантов здесь несколько:

- Личное общение: продавец, менеджер, мастер по ремонту.

- Дистанционные продажи через интернет.

- Самообслуживание в магазине.

В период пандемии и сразу после нее будут более популярны каналы продаж, не связанные с личными контактами. Поэтому сразу определите, возможен ли этот вариант в вашем бизнесе.

Если работать дистанционно нельзя, то, возможно, лучше повременить с открытием. Либо вы должны сразу понимать, как будете обеспечивать безопасность клиентов: средства защиты, дистанция, работа по записи и т.п.

Клиенты платят за ценность продукта, но делают это разными способами:

- Разовая покупка товаров или услуг.

- Подписка – оплата времени доступа к услуге.

- Оплата за аренду имущества.

- Комиссии за пользование займами или посредничество.

Чем больше вариантов поступления выручки – тем устойчивее будет ваш бизнес. Старайтесь добиться того, чтобы «разовые» покупатели и заказчики превращались в постоянных клиентов.

В рамках одного бизнеса вы можете заниматься несколькими видам деятельности: производство, торговля, услуги. Но здесь важно соблюсти баланс.

С одной стороны – чем больше направлений работы, тем выше устойчивость тоже не нужно, особенно на первом этапе. Выберите только те направления, в перспективах которых вы уверены.

Определите, что вам необходимо для ведения бизнеса. Для каждого направления будет свой перечень, однако любому предпринимателю понадобятся:

- Материальные ресурсы: недвижимость, оборудование, транспорт, сырье, товары и т.п.

- Квалифицированные сотрудники.

- Денежные средства.

Продумайте, как будете приобретать необходимые активы: в собственность или в аренду. Определитесь, где возьмете средства, если собственных денег не хватит. Одним из вариантов может стать кредит или лизинг. Но использовать заемные деньги на старте бизнеса нужно с осторожностью.

- Окружение: партнеры и конкуренты.

Любой предприниматель взаимодействует не только с клиентами-физическими лицами, но и с другими бизнесменами. Это ваши поставщики и покупатели, а также конкуренты.

Определитесь, где вы будете закупать материалы, товары, заказывать услуги, и о каких условиях поставки хотите договориться. Изучите своих конкурентов и обдумайте, какие у вас будут преимущества перед ними.

Затраты бизнеса связаны с теми ресурсами, которые будет использовать компания:

- Приобретение товаров, материалов, сырья.

- Заработная плата и страховые взносы с нее.

- Услуги: аренда, коммунальные платежи, связь, консультации и т.п.

Также затраты обычно делят на две группы:

- Переменные, т.е. связанные с выручкой, например – закупка товара или сдельная зарплата рабочих.

- Постоянные, которые не меняются при колебаниях выручки, например – аренда или зарплата бухгалтера.

Особенности составления

Первый шаг при формировании баланса – установление желаемого размера капитала фирмы. При этом нужно ориентироваться, что эти виды капиталов не будут значительно меняться:

- Уставной.

- Резервный.

- Добавочный.

То есть такой базовый показатель, как капитал фирмы, меняется под воздействием изменений прибыли. Прибыль является самым динамическим показателем. Она рассчитывается путем умножения предполагаемой выручки на показатели рентабельности за прошлые периоды.

Если будет известен будущий размер дохода, можно использовать метод процента от продаж. В рамках этого метода статьи баланса увеличиваются/уменьшаются пропорционально изменению размера выручки.

Увеличение доходов предполагает повышение стоимости запасов организации. При этом будут присутствовать сделки с новыми партнерами. Соответственно, увеличится объем дебиторских долгов. Предполагается, что для покупки нужных активов нужно будет оформлять новые кредиты. Они могут быть как долгосрочными, так и краткосрочными.

После определения значений ключевых строк нужно рассчитать активы и пассивы. Через вычитание пассива из актива можно установить потребность фирмы в привлечении внешних источников финансирования.

Структура расходов БДР

Переменные расходы растут пропорционально росту продаж, например, сырье, ФОТ производственного персонала. Постоянные расходы остаются неизменными либо растут ступенчато, например, когда при расширении бизнеса необходимо новое здание большего размера.

Кроме того, некоторые расходы можно отнести на себестоимость конкретной продукции – такие расходы называются прямыми, а некоторые распределяются между различными видами продукции (косвенные затраты). Примерами косвенных расходов могут служить маркетинг и реклама, управленческие и административные расходы.

При составлении БДР полезно проанализировать, какой процент от выручки составляет каждый вид расходов. Это поможет нам рассчитать плановые значения расходов при росте выручки будущего периода.

Составление

Формирование прогнозного баланса можно подразделить на эти шаги:

- Анализ актуального экономического состояния (при этом используются аналитические таблицы).

- Анализ итогов деятельности.

- Установление факторов, которые влияют на финансовые итоги.

- Установление относительных и абсолютных корректировок в активах-пассивах, доходах-тратах.

- Непосредственно создание баланса.

Первый шаг при создании баланса – установление размера капитала фирмы. Определить эту величину можно через формулу СКn + 1. Уставной капитал считается практически неизменяемой величиной. А потому вносится он в прогнозный баланс в том же значении, который указан в отчетном балансе. Практически не изменяются добавочный и резервный капиталы. То есть ключевым элементом считается прибыль организации.

Величина прибыли устанавливается на основании ожидаемого процента рентабельности. Он определяется на базе показателей динамики отношения прибыли к выручке.

Прогноз величины выручки выполняется на основании этих значений:

- Объем продажи за прошедшие периоды.

- Рыночная конъюнктура.

- Динамика изменения конъюнктуры.

- Доходность деятельности.

- Ценовая политика.

- Расходы.

- Производственные мощности, которые есть на данный момент.

Прогнозный баланс нужен для определения коэффициентов, способствующих сравнению фактических итогов деятельности с плановыми.

К СВЕДЕНИЮ! При разработке прогнозного баланса обычно используются компьютерные программы.

Метод процента от продаж

Существует много методов разработки прогнозного баланса. Наиболее популярный из них – создание баланса исходя из зависимости всех параметров от объема продаж. Суть этого метода заключается в том, что большинство параметров увеличиваются/уменьшаются в зависимости от изменения объема продаж. При формировании баланса таким методом нужно учитывать эти правила:

- Увеличение величины продаж сопровождается увеличением значения активов.

- Дефицит финансирования компенсируется внешними источниками финансирования (к примеру, займы, кредиты).

- Увеличение величины активов может производиться за счет повышения обязательств фирмы и нераспределенных прибылей.

- Для составления баланса требуется проводить постоянный сбор сведений о деятельности организации.

- Работа прогнозируется на базе детального анализа максимального количества параметров: доходы, траты, активы и пассивы. То есть анализ невозможен без максимального объема информации.

- Составление баланса предполагает применение различных бухгалтерских отчетов. Желательно брать отчеты за максимально продолжительные периоды.

- Проще всего делать прогнозы относительно параметров операций, которые постоянно повторяются.

Формирование прогнозного баланса по методу процента от продаж предполагает эти этапы:

- Установление прогнозируемого размера реализации товаров.

- Установление процента увеличения/уменьшения фактической выручки в сравнении с плановыми значениями.

- Оформление прогнозного отчета о финансовых итогах деятельности. Себестоимость и коммерческие траты определяются в соотношении с величиной продажи товаров. Заключительный результат формирования отчета – расчет показателя чистой прибыли.

- Формирование прогнозного баланса.

- Суммирование значений статей отчетности для установления заключительной суммы по активам/пассивам.

Самый последний этап формирования баланса – установление потребности в сторонних источниках финансирования. Потребность эта определяется путем получения разницы между активами и пассивами. Полученное значение нужно для корректировки балансов, формирования балансовой разницы.

К СВЕДЕНИЮ! Прогнозный баланс является универсальным документом. На его базе можно определить ключевые финансовые коэффициенты. К примеру, это могут быть коэффициенты ликвидности и экономической устойчивости. На базе баланса можно рассчитать различные целевые значения.

Он необходим для определения стратегии развития организации.

Источник: xn—-8sbaa0aybkqcjljp6sd.xn--p1ai