Если отсутствуют требуемые элементы в учетной политике, то это может закончиться нарушениями и некорректными расчетами. При формировании учетной политики чаще всего совершают следующие ошибки:

- Организация определила одну методику бухгалтерского учета, а расчеты выполняет по другой.

- Не обозначено, как ведется раздельный учет. Если он будет отсутствовать, то будут потеряны данные расходов и вычетов. Согласно ст. 149 НК РФ, если выполняются облагаемые и необлагаемые операции, нужно в обязательном порядке вести раздельный учет. Для компаний, которые занимаются экспортом с использованием ставки 0%, ведение раздельного учета тоже необходимо. Методику ведения нужно отобразить в учетной политике, следуя п. 10 ст. 165 НК РФ.

- Методика расчета незавершенного производства не прописана. В итоге налоговики установят самостоятельно порядок ее расчета. В ст. 319 НК РФ обозначено, что налогоплательщик должен установить расчет незавершенного производства в учетной политике и соблюдать его, если он не в состоянии точно вести учет по объектам и распределять прямые расходы по договорам.

Учетная политика – это фундаментальный документ, на базе которого ведут бухгалтерский учет и составляют финансовую отчетность. Важно проводить анализ учетной политики своей организации и дополнять ее, если это требуется.

«Что конкретно нужно проверить перед сдачей отчетности?» – этот вопрос тревожит многие организации. Однако точный ответ на него отсутствует. Его нет ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в ПБУ 4/99 «Бухгалтерская отчетность организации», ни в утвержденном Приказом Минфина РФ от 29.07.1998 № 34н Положении по ведению бухучета и составлению отчетности в РФ.

Проведение проверки документов

База финансовой отчетности основывается на следующих составляющих, которые нужно проверить перед оформлением годовой отчетности:

- первичной документации по хозяйственным операциям;

- регистрах бухучета субъекта хозяйствования.

На этом этапе обнаруживают отсутствие документов по операциям, которые отражены в программе, или выявляют отраженные операции на основе первичных документов.

Ошибки преимущественно делают в первичной документации бухгалтерских счетов «основные средства» (ОС) и «нематериальные активы».

Основные средства

Задача на этом этапе – провести проверку и выяснить, какие объекты приняты к учету. Если ОС, которое могло продолжать работать, выбывает из организации, то в документах необходимо обязательно обозначить основания и причины для выбытия. Нужно учесть последствия выбытия – ликвидацию, поскольку остаточная стоимость ликвидируемых ОС принимается в расходы.

Нематериальные активы

Важно провести проверку, правильно ли приняты к учету нематериальные активы. Как отнести объект в роли нематериального актива к бухучету, описано в ПБУ 14/2007, утвержденном Приказом Министерства финансов РФ от 27.12.2007 г. под № 153н.

Регистры

Следующий этап – проверить по всем задействованным счетам бухучета бухгалтерские регистры: главную книгу и оборотно-сальдовую ведомость. Именно они являются базой для формирования баланса. Когда операции по закрытию периода сделаны, можно приступать к проверке правильности учетных данных.

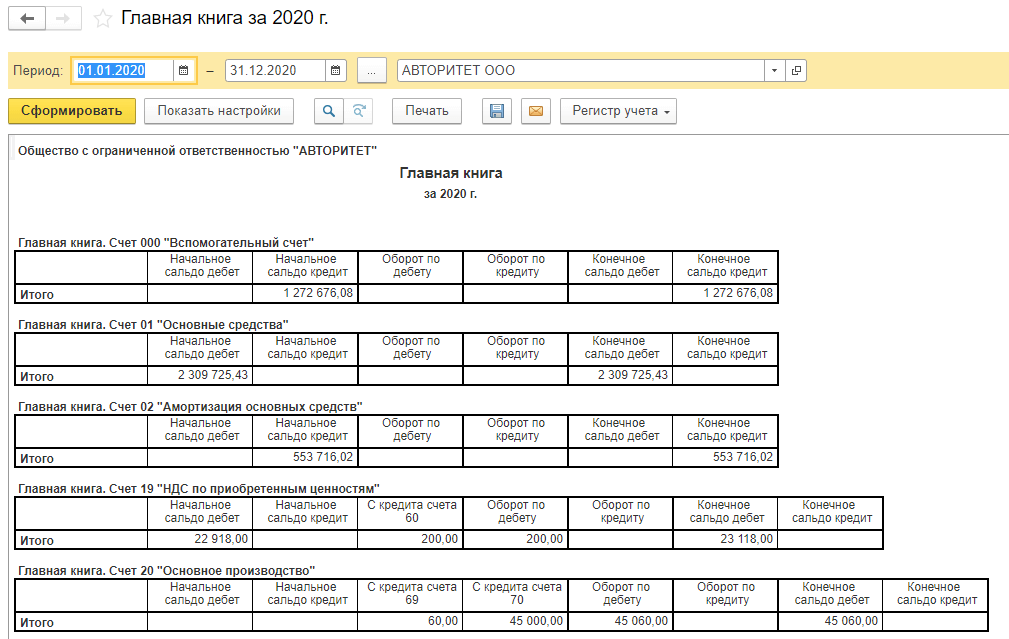

«Главная книга», расположенная в разделе «Отчеты» в программе «1С», дает возможность создать обобщенный регистр. В нем расшифровываются обороты по дебету и по кредиту, а еще конечное сальдо по счетам (рис. 1).

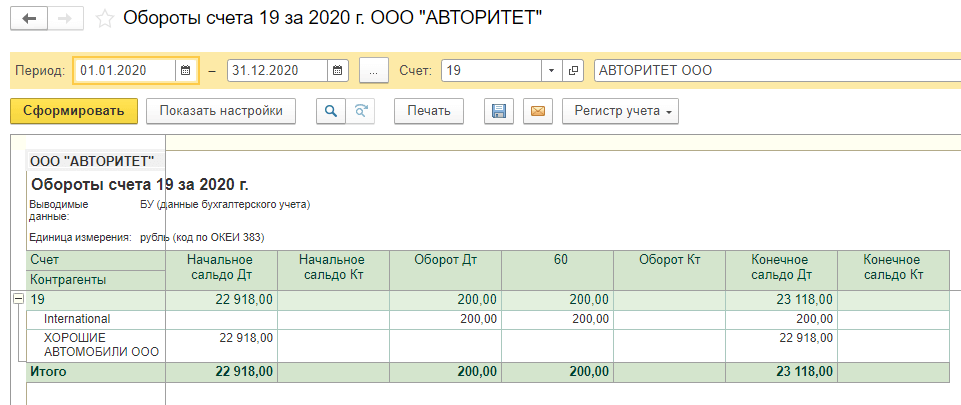

Если кликнуть по выбранному показателю, то можно перейти из отчета «Главная книга» в режим просмотра отчета «Обороты счета» (рис. 2).

На основе этого отчета можно проверить:

- информацию о корреспонденции каждого счета с прочими счетами;

- сальдо на начало и конец периода по счетам бухучета;

- кредитовые и дебетовые обороты за период.

Этот отчет формируется на стадии анализа бухгалтерских итогов и заполнения форм отчетности.

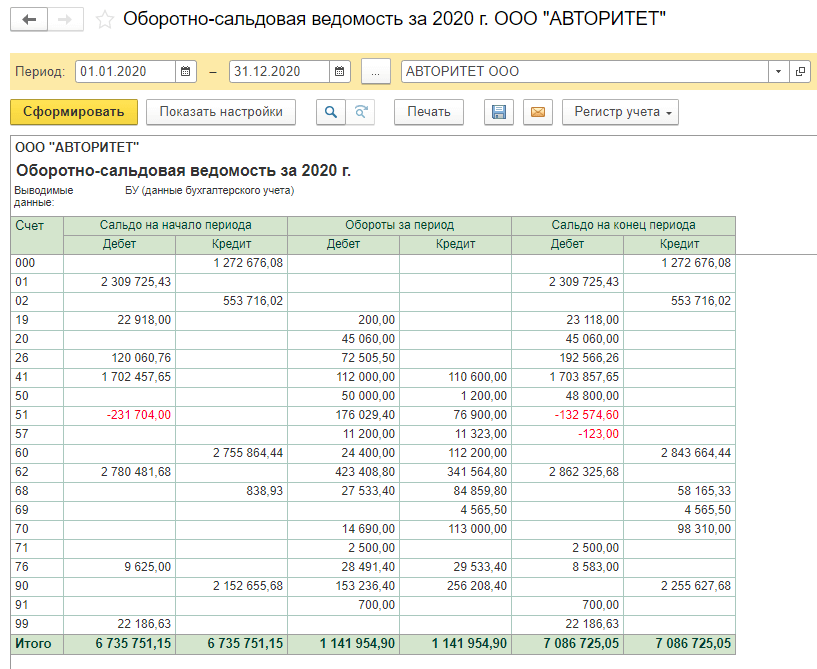

Оборотно-сальдовая ведомость (ОСВ) дает возможность выполнить проверку важных показателей (рис. 3):

- стоящих на балансе активов: ОС, оборудования к установке, сырья и материалов, вложений во внеоборотные активы;

- прибыли;

- дебиторской и кредиторской задолженностей;

- капитала для продолжения деятельности компании.

Дополнительно ОСВ позволяет проверить контроль расчетов с подотчетными лицами и кассовой дисциплины.

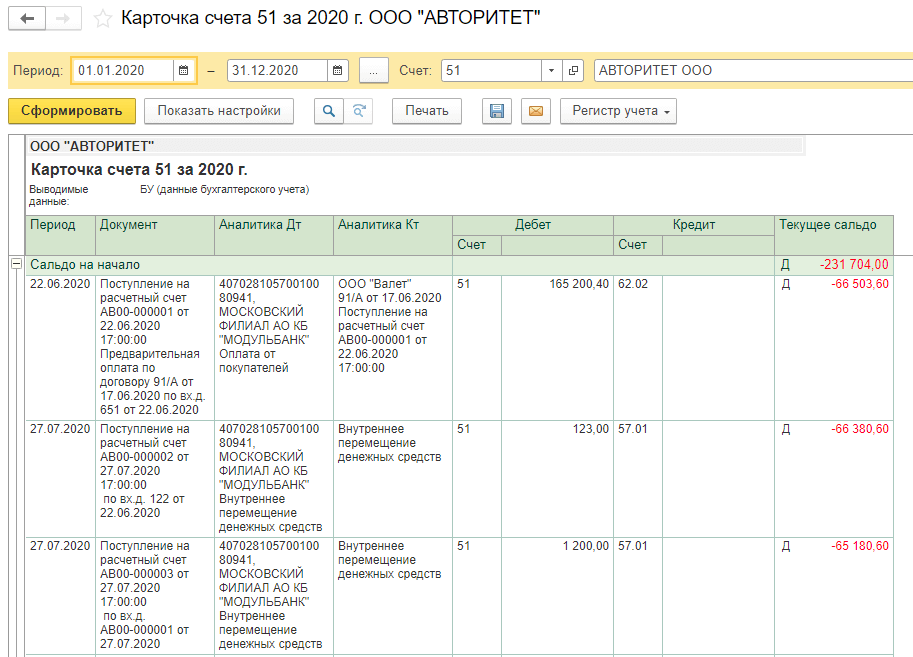

ОСВ позволяет проконтролировать остатки на счетах. Остаток в ОСВ обозначается под знаком «-», если счет активный и с кредитовым сальдо. Идентичным способом выделяется дебетовый остаток по пассивному счету (рис. 3, счет 51). Сальдо по дебету и кредиту на конец года должно быть нулевым для следующих счетов:

- «Продажи» – 90;

- «Прочие доходы и расходы» – 91;

- «Прибыли и убытки» – 99.

Чтобы получить детальную информацию по каждому счету, нужно из ОСВ перейти в карточку конкретного счета, а после проанализировать по его остаткам и проведенным по нему операциям (рис. 4).

Карточка счета позволяет совершить комплекс мероприятий:

- провести анализ данных по документам движения;

- выполнить проверку корректности формирования проводки с выбранным счетом;

- проверить остатки на любом счету бухучета;

- обнаружить и исправить ошибки;

- сделать исправления в выбранном документе.

Оборотно-сальдовая ведомость помогает избежать попадания ошибок в годовую бухгалтерскую отчетность. Подготовительные мероприятия выполняют, чтобы предотвратить применение ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Этот стандарт утвержден Приказом Минфина РФ от 28.06.2010 № 63н.

Экспресс-проверка

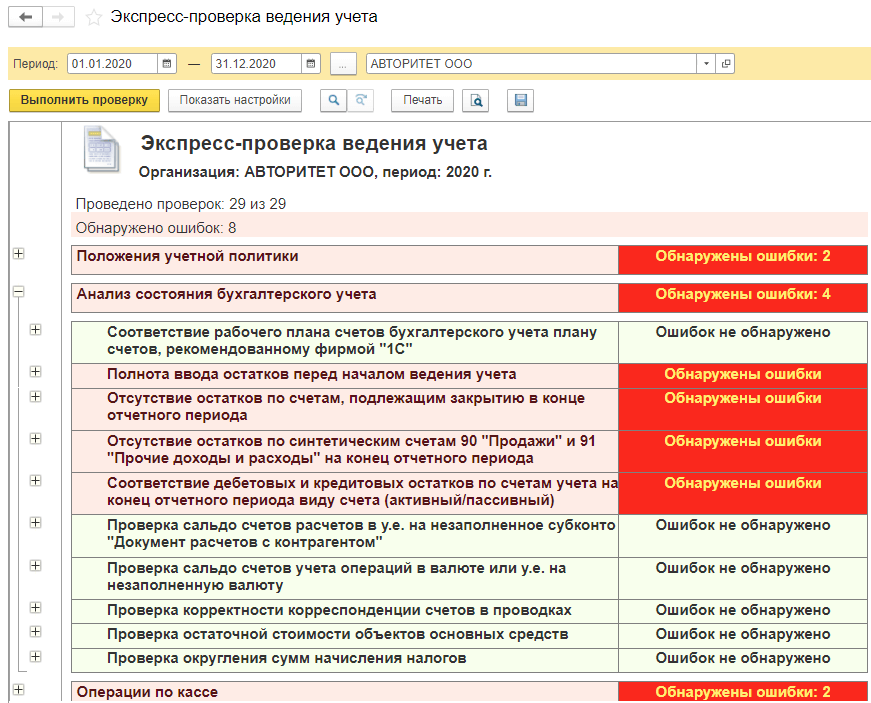

На финальном этапе нужно запустить обработку «Экспресс-проверка ведения учета» (рис. 5). Это позволяет проверить:

- выполнение положений учетной политики;

- ведение кассовых операций;

- анализ состояния бухучета.

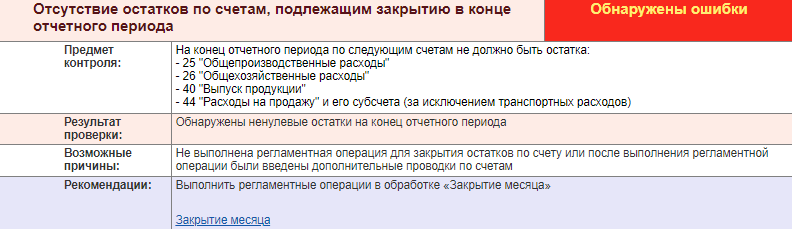

Когда экспресс-проверка выполнена, появляется отчет с результатами. В нем указано число выявленных ошибок. После формируется подробный отчет по каждой обнаруженной ошибке с советами по их исправлению (рис. 6). Из отчета можно вернуться к первичным документам, чтобы подкорректировать неточности.

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Есть простые способы выявить ошибки в финансовой отчетности

Максим Самойлов, эксперт «УНП» Газета «Учет. Налоги. Право» № 40/2010 ГЛАВНОЕ В СТАТЬЕ:

Есть четыре простых критерия проверки баланса

Показатели баланса и формы 2 должны быть взаимоувязаны При подготовке отчетности иногда случаются ошибки в самом простом. Чтобы избежать обидных просчетов, всегда можно выполнить небольшой экспресс-анализ ключевых показателей отчетности. Это займет всего несколько минут.

На что обратить внимание в балансе

Для начала стоит убедиться в том, что данные баланса подтверждены результатами инвентаризации. А также удостовериться, что сумма задолженности по налогам и сборам на конец отчетного года равна сумме по акту сверки с ИФНС (разумеется, если сверка проводилась).

Вот еще несколько простых критериев проверки баланса: 1. Если у предприятия убытки в декларации по налогу на прибыль, в разделе «Внеоборотные активы» должно быть сальдо по строке «Отложенные налоговые активы». 2. Показатель по строке «Уставный капитал» должен равняться сумме капитала организации, объявленного в ее уставе. 3. Если уставом предусмотрено образование резервного фонда и у компания есть прибыль, показатель по строке «Резервный капитал» должен быть положительным. 4. Стоимость имущества, переданного в залог (по кредитам или займам), должна быть отражена в справке о забалансовых счетах в составе «Обеспечений обязательств выданных».

Баланс vs отчет о прибылях и убытках

Формы финансовой отчетности четко взаимоувязаны. В частности, проверяя соответствие показателей баланса и отчета о прибылях и убытках, можно обратить внимание на следующее. Разница показателей нераспределенной прибыли на начало и конец года по строке 470 баланса (форма 1) должна быть равна показателю чистой прибыли в форме 2 за отчетный период по строке 190.

А нераспределенная прибыль (непокрытый убыток) на конец отчетного периода (строка 470 баланса) совпадает с суммой нераспределенной прибыли (непокрытого убытка) на начало года и чистой прибыли (убытка) за отчетный период (строка 190 формы 2). Расхождения возможны, только если нераспределенная прибыль шла в отчетном периоде, к примеру, на выплату дивидендов. Изменение остатков за отчетный период по строке 145 «Отложенные налоговые активы» (ОНА) и строке 515 «Отложенные налоговые обязательства» (ОНО) в форме 1 должно соответствовать данным, отраженным в форме 2 по строкам ОНА (141) и ОНО (142).

Опыт коллег по проверке отчетности

В компании «Агрико» алгоритм выявления ошибок и неточностей в финансовой отчетности состоит из трех последовательных шагов: 1. Анализ оборотов и остатков по счетам, отраженным в Главной книге (оборотно-сальдовой ведомости). Должно соблюдаться равенство суммы дебетовых и кредитовых оборотов по всем счетам за отчетный период.

При этом у активных счетов нет кредитовых остатков, у пассивных – дебетовых. 2. Проверка переноса данных из Главной книги в бухгалтерскую отчетность. Для этого готовится специальная таблица, где строкам форм отчетности поставлены в соответствие данные по счетам бухгалтерского учета.

К примеру, строка баланса 135 «Доходные вложения в материальные ценности» (это могут быть основные средства, сданные в аренду) равняется разнице между остатками по счету 03 «Доходные вложения в материальные ценности» и 02 «Амортизация основных средств». 3. Арифметическая проверка «суммовых» статей баланса и других форм отчетности. Также отслеживается поквартальная и годовая динамика показателей.

Источник: www.audit-it.ru

Корректировка бухгалтерской отчетности после сдачи в налоговую

Корректировка бухгалтерского баланса за прошлый год — это исправление ошибки после сдачи финансового отчета в ИФНС. Для разных ситуаций порядок отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО утверждают финотчетность в период с 1 марта по 30 апреля следующего года (ст. 34 14-ФЗ от 08.02.1998).

А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно (Федеральный закон от 26.12.1995 N 208-ФЗ).

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

В Федеральный закон от 06.12.2011 N 402-ФЗ о бухучете внесли изменения по корректировке годовых финотчетов. По новым правилам, скорректированную бухотчетность сдают до 31 июля или в течение 10 рабочих дней после того, как исправят отчетные показатели по аудиторскому заключению и заново утвердят бухгалтерские отчеты.

Актуальные бланки всех отчетов найдете в КонсультантПлюс. Используйте бесплатный доступ, чтобы скачать нужные и правильно их заполнить.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

«Ошибка признается существенной, если ее значение искажает показатель любой строки отчета более чем на 10%».

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина № 63н от 28.06.2010, или ПБУ 22/2010, устанавливает ключевые правила исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды после отчетной даты.

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

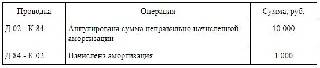

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так: