Товар в магазине списывают, когда истек срок годности, товар поврежден или его не нашли в наличии. Как действовать в этих трех ситуациях, разберем в статье. Сразу скажем, что поврежденный товар можно не только списать — его можно уценить и продать по сниженной цене. А просроченный — отдать на переработку, если свойства товара позволяют, и тоже продать по новой цене.

Что вы узнаете

- Общий порядок списания товаров

- Списание просроченного товара

- Как отражать уничтожение просрочки

- Как отражать утилизацию просрочки

- Как контролировать сроки годности, чтобы избежать просрочки

- Пример списания просроченного товара

- Списание поврежденного товара

- Как списать

- Как уценить

- Пример уценки товара

- Как списать недостачи

Общий порядок списания товаров

Отмашку на списание товара со склада или из торговой точки должна давать специально созданная комиссия. Если проблемные товары обнаружили в ходе инвентаризации, эту задачу может взять на себя инвентаризационная комиссия.

Счет 42 «Торговая наценка»: проводки, примеры, бухучет

Решение о списании комиссия оформляет отдельным документом, например по форме ТОРГ-15 или ТОРГ-16. Если была инвентаризация, достаточно инвентаризационных ведомостей.

Какими документами регламентируется

Списание товаров регулируют:

- Федеральный закон от 06.12.2011 № 402-ФЗ;

- приказ Минфина от 15.11.2019 № 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина от 29.07.1998 № 34н;

- методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина от 13.06.1995 № 49.

Каким методом оценивать товары при списании

Списывайте товары тем же методом, который используете при реализации товара. Это один из трех вариантов:

- по средней себестоимости — когда закупаем один и тот же товар по разным ценам, подсчитываем общую стоимость товаров и делим на их количество;

- по себестоимости каждой единицы — когда каждую единицу товара списываем по фактической стоимости ее покупки;

- методом ФИФО — когда сначала списываем все товары из остатка на начало месяца, потом — товары из первой партии, за ними — из второй партии и так далее по очереди.

Списание просроченного товара

Продавать просроченную продукцию нельзя — ее нужно утилизировать или уничтожить.

Группы товаров, которые имеют срок годности:

- продукты питания;

- парфюмерные и косметические средства;

- лекарственные средства;

- бытовая химия.

Если у вас просрочка, по общему правилу единственный вариант — списать товар к уничтожению. И только в редких случаях вы можете утилизировать продукцию.

Утилизировать продукцию — значит переработать ее для дальнейшего использования, потому что после окончания срока годности просроченную продукцию нельзя использовать по прямому назначению. Например, некоторые товары можно переработать на корм животным. Для этого ваша компания должна обратиться в Роспотребнадзор для проведения экспертизы. Эксперты определят, пригодна ли продукция для утилизации.

Бухгалтерский учет. Бухгалтерские проводки: продажа ОС. Бухучет

Уничтожить продукцию — значит физически избавиться от нее: сжечь, захоронить на специальных полигонах. Вывозом и уничтожением просрочки занимаются компании с лицензией на транспортировку отходов. Продукцию уничтожают тогда, когда она непригодна для утилизации.

Как отражать уничтожение просрочки

В бухгалтерском учете

Сначала просроченные ценности переведите на счет 94 «Недостачи и потери от порчи ценностей». Далее спишите ТМЦ на прочие расходы (счет 91).

В налоговом учете

На расходной УСН перечень затрат, разрешенных к учету, закрытый. В нем не поименована стоимость товаров с истекшим сроком годности, поэтому учесть товар в расходах не получится.

При налоге на прибыль стоимость просроченной продукции можно отнести на расходы.

Если ведете учет в программе СБИС, не нужно помнить, какие суммы можно списать в расходы в налоговом учете, а какие — нет. Система настроена по правилам налогового законодательства и автоматически учтет необходимые суммы.

Попробовать СБИС Бухгалтерию — 14 дней бесплатно

Как отражать утилизацию просрочки

В бухгалтерском учете

Вы передаете товары на переработку — отражаете это событие по субсчетам счета 41. После переработки приходуете новый товар по новой цене на счет 15 в корреспонденции со счетом 41.

Цена после переработки будет ниже старой себестоимости, поэтому разницу со счета 41 отнесите на счет 94, а потом на субсчет «Прочие расходы» счета 91.

В налоговом учете

Переработанный товар вы продаете, поэтому его стоимость можно учесть и на расходной упрощенке, и на ОСНО. А вот разницу по счету 41 — только на ОСНО, так как на упрощенке перечень затрат закрытый.

Как контролировать сроки годности, чтобы избежать просрочки

Чтобы не перепроверять сроки годности вручную и исключить продажу просрочки, проще автоматизировать учет товаров. Например, с помощью программы СБИС. Расскажем, как СБИС помогает отслеживать сроки, чтобы вовремя списывать товар или проводить переоценку.

Настройте срок годности в типе номенклатуры. В программе при добавлении товара в каталог можно указать тип номенклатуры: например, для молочных продуктов подойдет тип «Маркированная продукция», для мяса — «Ветеринарная продукция». Для любого типа можно установить свой срок хранения, чтобы СБИС оповестил вас, если товар попал в просрочку или если его срок годности истекает.

Настройте учет сроков годности в СБИС

Указывайте срок в складских документах. СБИС автоматически заполнит в документе сроки годности, если поставщик указал их в поступлении по ЭДО или в Excel-файле. Так вы увидите просрочку при приемке или продаже товаров: в первом случае не купите негодный товар, во втором — не продадите испорченную продукцию и избежите штрафов.

Пример отображения сроков годности в документе поступления в СБИС

Контролируйте просрочку на кассе. Программа не даст кассиру продать просроченную продукцию: если такой товар попал в чек, СБИС выдаст предупреждение и предложит заменить товар.

Касса не даст продать просроченный товар

Отслеживайте сроки в течение дня. Чтобы вовремя списать просрочку или провести уценку в пару кликов, сформируйте в программе отчет «Остатки по срокам годности» по любому складу. Стройте отчет на конкретную дату или для определенного раздела каталога, например, чтобы посмотреть просрочку по молоку. СБИС подскажет цветом, какой товар уже испортился, а у какого скоро подойдет срок годности.

Пример отчета «Остатки по срокам годности»

Контролировать сроки годности с помощью программы СБИС

Пример списания просроченного товара

ООО «Проспект» работает на УСН «Доходы минус расходы». Торгует продуктами питания через розничный магазин. Каждый день специально созданная (постоянная) комиссия проверяет наличие в торговом зале, среди товарно-материальных остатков, просроченной продукции. При наличии таковой составляет акт о списании по форме ТОРГ-16. Просроченную продукцию для уничтожения вывозит по договору специализированная организация.

Стоимость списанного товара не учитывается в расходах при расчете единого налога. В бухучете просроченный товар списывается через счет 94 в кредит субсчета «Прочие расходы» счета 91.

Списание поврежденного товара

У товара может повредиться упаковка, он может со временем потерять потребительские свойства или морально устареть — стать неликвидным. Причиной повреждений могут быть:

- естественные причины;

- форс-мажорные обстоятельства: пожар на складе, затопление помещения, отключение электричества и выход из строя холодильного оборудования;

- вина сотрудника. Например, кладовщик неправильно хранил партию товара.

Поврежденный товар, который непригоден к использованию, придется списать. Если повреждения незначительны, товар можно уценить и продавать дальше. Например, когда на изделии есть царапины или помята упаковка.

Как списать поврежденный товар

В бухгалтерском учете

Сначала испорченные ценности переведите на счет 94 «Недостачи и потери от порчи ценностей». Далее спишите ТМЦ:

- На счет 44 — если потери в пределах норм естественной убыли. Остальное списываем на прочие расходы (счет 91).

Нормы для разных видов товаров и продукции утверждены приказами соответствующих министерств. Например, нормы при хранении сыра и бакалеи утверждены Минсельхозом. А нормы для хранения этих же продуктов в сфере торговли и общественного питания — приказом Минпромторга. Нормы при перевозках регулируют совместно Минсельхоз и Минтранс.

- На счет учета расчетов с дебиторами — если установлено виновное в порче лицо и порча сверх норм естественной убыли. Так, например, если виновен работник, это будет счет 73.

- На прочие расходы (счет 91) — когда виновник не установлен или суд отказался взыскивать с него ущерб и порча превышает нормы естественной убыли. Эта же проводка применяется, если причиной списания стал форс-мажор.

В налоговом учете

На расходной УСН получится учесть стоимость списанного товара в расходах в пределах норм естественной убыли. Условие — товар оплачен поставщику. Этот порядок не работает в случае списания товара со склада или из магазина по причине форс-мажора или по вине работника. Тогда на расходы ничего нельзя отнести.

При налоге на прибыль больше возможностей уменьшить налоговую базу, чем на УСН с объектом «доходы минус расходы». Так, при расчете «прибыльного» налога разрешается учесть:

- потери в пределах норм;

- любую сумму, если доказан форс-мажор;

- списанный товар, даже если его стоимость возмещает виновное лицо;

- списанный товар, если виновник не установлен или суд отказал во взыскании и эти обстоятельства документально подтверждены.

И на УСН, и на ОСНО ставьте во внереализационные доходы суммы, которые возмещает виновное лицо. При этом на общем режиме нужно восстановить входящий НДС со стоимости возмещенных товаров. Если в убытки, которые возмещает виновник, не входит НДС (налог не включали в сумму претензии), восстанавливать ничего не нужно.

Как уценить поврежденный товар

В бухгалтерском учете

Уценить — значит назначить товару ту цену, по которой он может быть продан на текущий момент за вычетом расходов на продажу. В бухгалтерии такая цена называется чистой стоимостью (п. 28 и 29 ФСБУ 5/2019 «Запасы»). Какими источниками информации руководствоваться, чтобы определить для товара эту стоимость, каждая торговая организация решает сама и прописывает решение в учетной политике.

Если решили уценить товар и снижаете цену ниже себестоимости, вам придется создать специальный резерв в бухучете — под снижение стоимости (обесценение) товара. В налоговом учете такой резерв не создается.

Резерв снижения стоимости могут не создавать только те, кто на законных основаниях ведет бухучет в упрощенном порядке. Например, организации — представители малого бизнеса. В таком случае положение о том, что компания не создает резерв, нужно прописать в бухгалтерской учетной политике.

Размер резерва — та сумма, на которую уценили первоначальную стоимость товара. Например, оприходовали товар по 200 ₽, а уценили его до 150 ₽. Разница в 50 ₽ и будет суммой резерва.

Создается резерв под уценку товаров проводкой:

Дебет 90 субсчет «Себестоимость продаж» (далее также — 90-2) Кредит 14.

В годовом бухгалтерском балансе, который фирмы сдают в налоговую, отражается фактическая себестоимость запасов за вычетом этого резерва.

При продаже уцененный товар списывают по его первоначальной учетной стоимости. По мере реализации уцененных товаров необходимо восстановить резерв под снижение стоимости:

Дебет 14 Кредит 90 субсчет «Себестоимость продаж».

Если компания ведет учет по продажным ценам, добавятся проводки по торговой надбавке.

В налоговом учете

Товар по сниженной цене вы продаете, поэтому покупную стоимость товара можно учесть и на расходной упрощенке, и на ОСНО. Будьте готовы объяснить налоговой, из-за чего возник убыток.

Подтвердят уценку, в частности:

- приказ руководителя об уценке;

- акт об уценке (форма № МХ-15).

Особый порядок на УСН — в ситуации, когда товары уцениваете, потому что они частично потеряли свои свойства при экспонировании в качестве образцов на выставке. Например, когда в демонстрационном зале выставили образец кухонного гарнитура. В таком случае сумму уценки отражайте в составе расходов на рекламу.

Чтобы расходы частично не задвоить, для целей налогового учета уменьшите покупную стоимость товара на сумму уценки, так как последнюю вы учтете по отдельному основанию (подп. 20 п. 1 ст. 346.16 НК РФ).

Пример уценки товара

ООО «Красота» работает на УСН и торгует косметикой и парфюмерией, ведет учет товара по покупным ценам. На конец года в магазине компании числится морская соль для ванн с поврежденной упаковкой в количестве 2 шт. Покупная цена единицы товара по первичной документации на товар (накладной ТОРГ-12) — 800 ₽ (без НДС). Чистая стоимость (после уценки) — 300 ₽. Сумма уценки — 500 ₽.

В декабре сделана такая запись в бухучете:

Дебет 90-2 Кредит 14

- 1 000 ₽ — отражено создание резерва под обесценение двух товаров.

Уцененные товары отражены на отдельном субсчете счета 41 — для удобства аналитики:

Дебет 41 субсчет «Товары, подлежащие уценке» Кредит 41

- 1 600 ₽ — оприходованы товары с уценкой.

В марте следующего года оба уцененных товара реализованы по сниженной цене 700 ₽ (без НДС).

В бухучете сделаны записи:

Дебет 62 Кредит 90-1

- 1 400 ₽ — отражена выручка от реализации товара.

Дебет 90-2 Кредит 41 субсчет «Товары, подлежащие уценке»

- 1 600 ₽ — списана покупная стоимость товара.

Дебет 14 Кредит 90-2

- 1 000 ₽ — списана сумма резерва.

В налоговом учете товар списан на общую стоимость 1 600 ₽.

Источник: sbis.ru

Счет 01.09 — Выбытие основных средств

Основные средства могут быть списаны из имущества предприятия в результате: списания продукта по причине невозможности его дальнейшей эксплуатации; продажи другим предприятиям; безвозмездной передачи; передачи на счет уставного капитала какой-либо компании; при сдаче актива во временное пользование или лизинг, а также при осуществлении договора мены и так далее.

Ценовая стоимость имущества OC, которое списывается или же не способно давать доходы организации в будущих периодах, подлежит списанию.

Проводки по счету «01.09»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 01.09 | 01.01 | Списание первоначальной стоимости объекта основных средств при списании (ликвидации) | Списание ОС |

| 01.09 | 01.01 | Списание первоначальной стоимости объекта основных средств при передаче (продаже) | Передача ОС |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 02.01 | 01.09 | Списание суммы начисленной амортизации по объекту основных средств при передаче (продаже), если сделка по передаче основного средства подлежит государственной регистрации | Подготовка к передаче ОС |

| 02.01 | 01.09 | Списание суммы начисленной амортизации по объекту основных средств при списании (ликвидации) | Списание ОС |

| 02.01 | 01.09 | Списание суммы начисленной амортизации по объекту основных средств при передаче (продаже) | Передача ОС |

| 76.02 | 01.09 | Списание объектов основных средств по остаточной стоимости, изъятых по решению судебных органов путем ареста, выемки, конфискации, национализации и т.п. (в соответствии со ст.235, 237, 243 ГК РФ) | Операция |

| 91.02 | 01.09 | Списание остаточной стоимости переданных (проданных) основных средств | Передача ОС |

| 91.02 | 01.09 | Передача объекта основных средств (оборудование) безвозмездно | Операция |

| 91.02 | 01.09 | Списание (ликвидация) основных средств в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств | Списание ОС |

| 91.02 | 01.09 | Списание остаточной стоимости списанных (ликвидированных) основных средств | Списание ОС |

| 91.02 | 01.09 | Списание остаточной стоимости переданных (проданных) основных средств, если сделка по передаче основного средства подлежит государственной регистрации | Подготовка к передаче ОС |

| 94 | 01.09 | Недостача объектов основных средств | Списание ОС |

Статьи по теме

Ничего не найдено

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через «Поиск».

Источник: buhexpert8.ru

Списание материалов в 1С 8.3 пошаговая инструкция

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

Типовые проводки по списанию материалов

Списание материалов для основного производства

Списание материалов для вспомогательных производств

Списание материалов на общепроизводственные расходы

Списание материалов на общехозяйственные расходы

Списание материалов на расходы, связанные с реализацией готовой продукции

Выбытие материалов при их безвозмездной передаче

Списание стоимости материалов при их порче, хищении и т.д.

Списание материалов, утраченных в результате стихийных бедствий

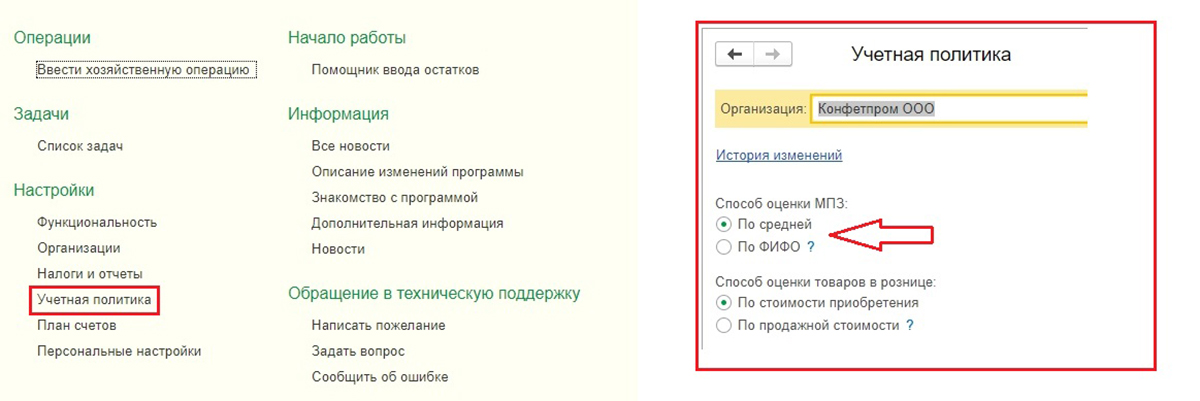

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Настройки учетной политики при списании материалов в 1С 8.3

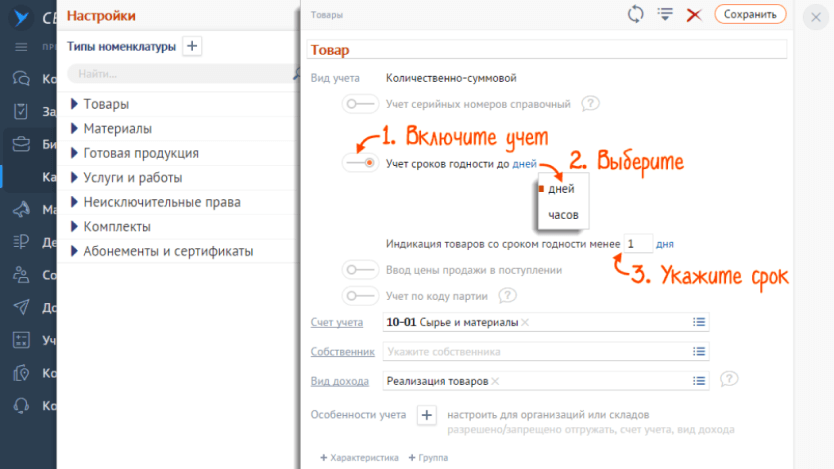

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Если у вас остались вопросы по настройке учетной политики, обратитесь к нашим специалистам за консультацией по программам 1С, мы с радостью вам поможем.

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

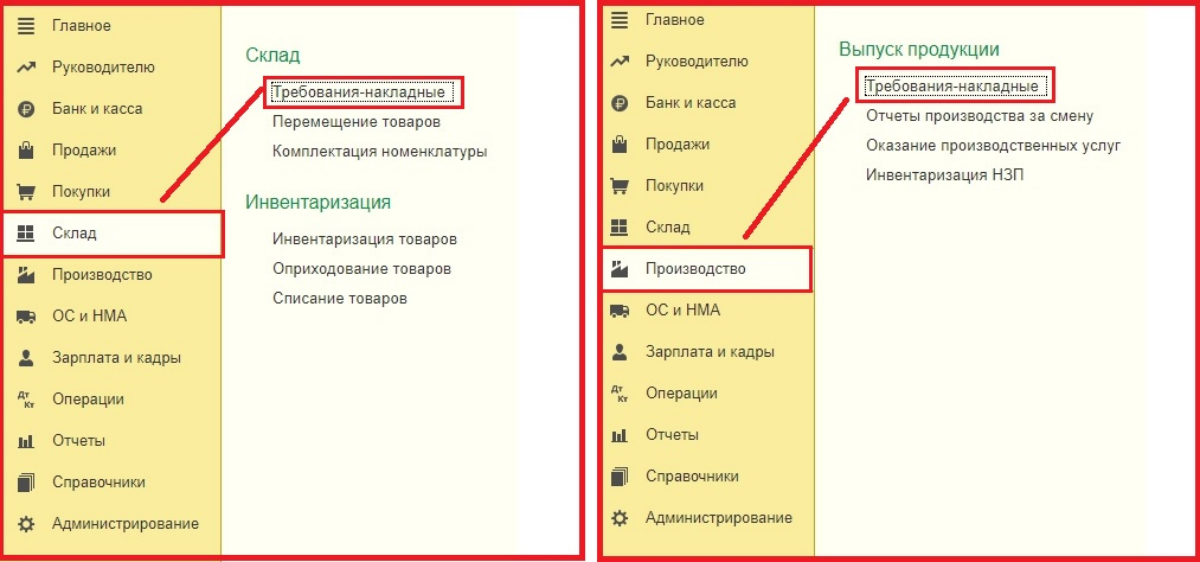

Списание материалов в 1С 8.3

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

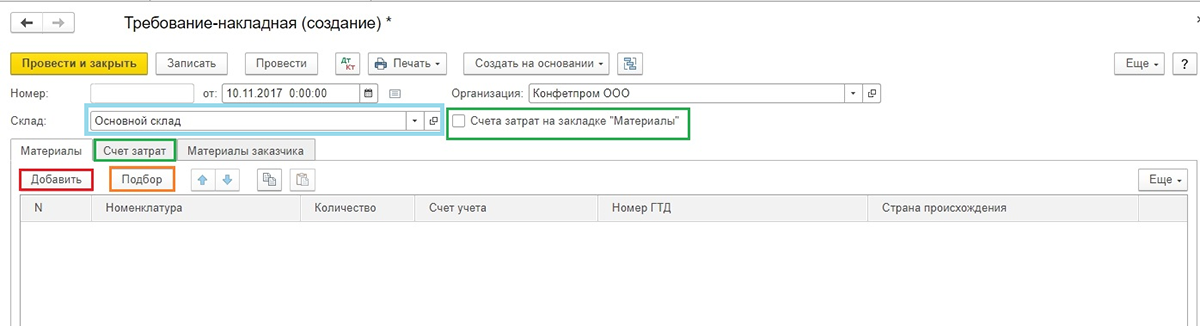

- Производство => Требование-накладная

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»».

Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

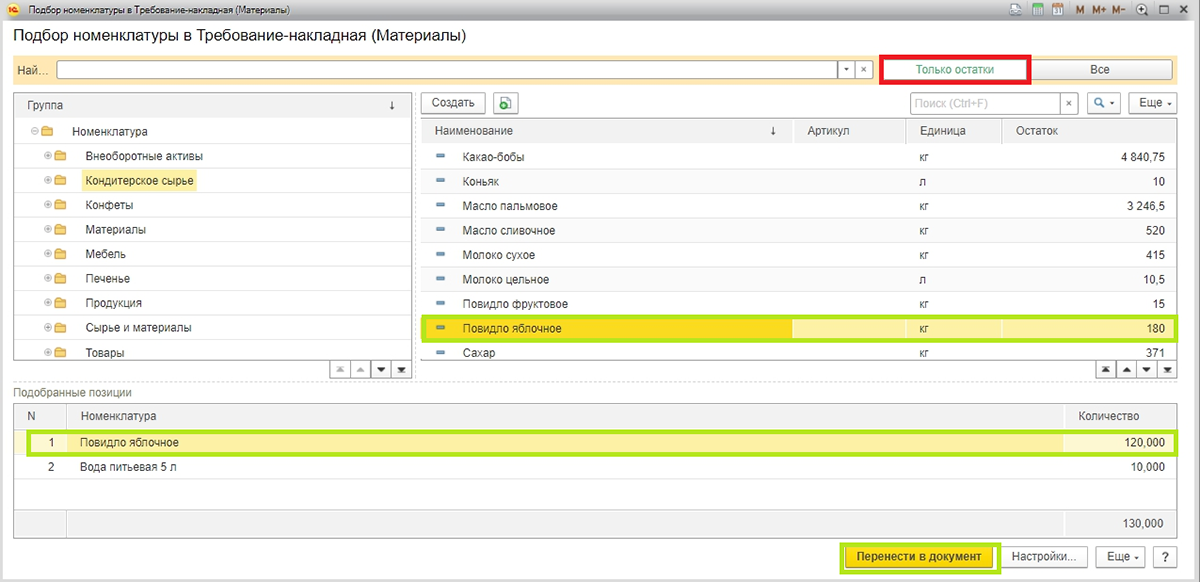

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу.

Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Наша компания предоставляет услуги сопровождения и внедрения программ 1С, а также у нас вы можете заказать доработку 1С. Если у вас остались вопросы, свяжитесь с ним, мы с радостью вам поможем.

Алгоритмы расчета средней цены

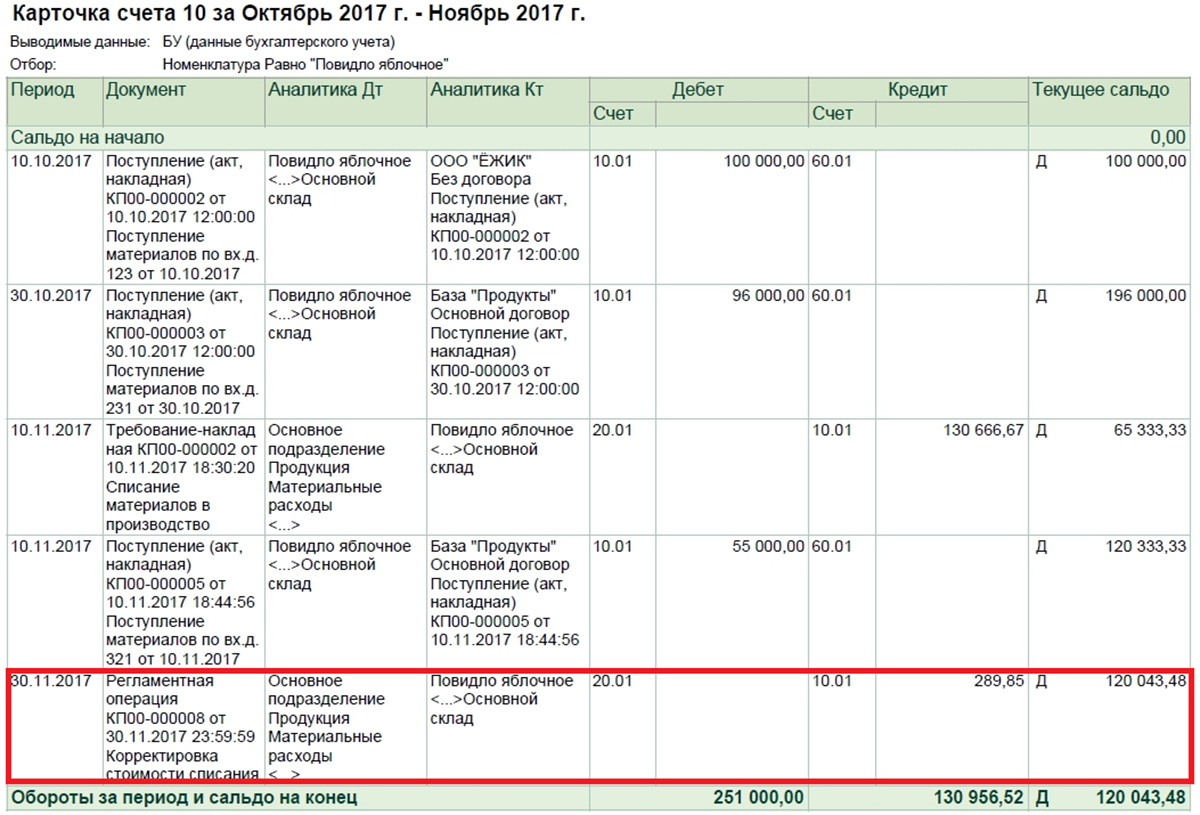

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

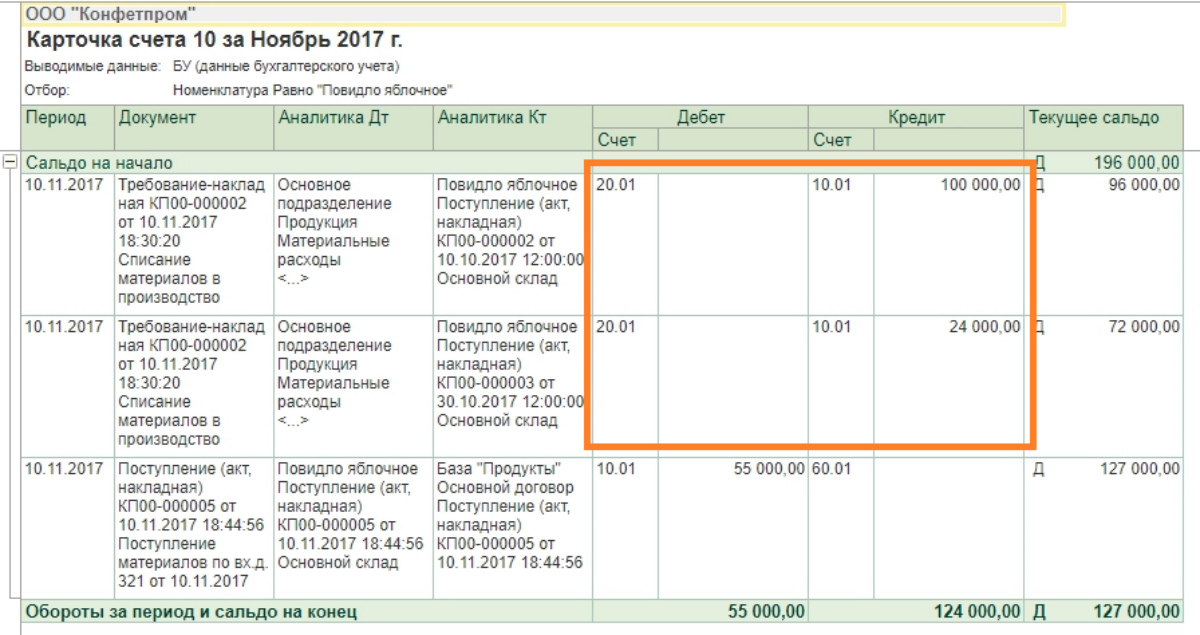

Алгоритм расчета по методу ФИФО

В таком случае стоимость расходов за месяц будет следующей:

100 кг х 1 000 руб = 100 000 руб

20 кг х 1 200 руб = 24 000 руб

Общий итог 124 000 рублей.

Важное дополнение

Формирование требований-накладных и их применение для списания требует выполнения важного условия: все списанные со склада материалы должны быть израсходованы для производства в этом же месяце, то есть списание полной их стоимости на затраты является корректным. На самом деле так бывает не всегда. В таком случае передачу материалов с основного склада следует отражать как перемещение между складами, на отдельный субсчет счета 10, или как вариант, на отдельный склад по тому же субсчету, на котором он учитывается. Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество.

Вариант акта, распечатанный на бумаге, следует утвердить в учетной политике. В 1С для этого предусмотрен документ «Отчет производства за смену», посредством которого, по произведенной продукции, можно списать материалы вручную, или, если производятся стандартные изделия, заранее составить спецификацию на 1 единицу продукции. Затем, при указании количества готовой продукции, необходимое количество материала будет подсчитано автоматически. Более подробно об этом варианте работы будет рассказано в следующей статье, в которой также будут освещены такие частные случаи списания материалов, как учет спецодежды и списание в производство давальческого сырья.

Если у вас регулярно возникают вопросы по настройке программ 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на сервисное обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Источник: wiseadvice-it.ru