Амортизация является одним из основных показателей, формирующих затраты организации. Рассмотрим, как рассчитать амортизацию различными методами и чем способы расчета амортизации отличаются друг от друга.

Понятие амортизации

Активы предприятия делятся на внеоборотные и оборотные в зависимости от срока их использования. Внеоборотные активы участвуют в работе компании в течение длительного периода (минимум – год). Для того, чтобы корректно распределить затраты на их приобретение, используется расчет суммы амортизации. Первоначальная стоимость актива делится на определенные части в зависимости от принятого метода, с помощью которого производится расчет амортизационных отчислений. Для того, чтобы произвести расчет амортизации, нужно знать первоначальную стоимость объекта и применяемый метод.

Определение первоначальной стоимости

Порядок определения первоначальной стоимости (далее – ПС) зависит от того, каким образом был приобретен объект.

Для внеоборотных активов существуют следующие варианты приобретения:

Моделирование инвестиций и амортизации

- Вклад в уставный капитал. ПС будет соответствовать оценке, утвержденной учредителями.

- Покупка или самостоятельное изготовление. ПС в этом случае будет равна сумме затрат на приобретение (изготовление), включая доставку, установку и т.п.

- Безвозмездное получение. При этом варианте ПС определяется, как текущая рыночная стоимость.

Методы начисления амортизации

Всего методов начисления износа существует четыре. Их можно разделить на две группы:

- Линейный метод. В этом случае, чтобы определить сумму амортизационных отчислений за год, нужно разделить первоначальную стоимость на срок полезного использования.

- А = ПС / СПИ, Где:

- ПС – первоначальная стоимость,

- СПИ – срок полезного использования в годах.

Это наиболее простой метод, которым можно провести расчет амортизации. Пример приведен ниже.

Пример 1

Компания приобрела автомобиль, СПИ – 8 лет, ПС – 800 тыс. руб. Износ за каждый год составит

А = 800 / 8 = 100 тыс. руб.

- Нелинейные методы:

А. Метод уменьшаемого остатка. Как посчитать амортизацию в данном случае – также зависит от ПС и СПИ. Но, начиная со 2-го года эксплуатации, вместо ПС используется остаточная стоимость (ОС), определяемая, как разность между ПС и начисленной с начала эксплуатации объекта амортизацией.

А = ОС х (100% / СПИ)

Пример 2

Воспользуемся условиями примера 1. Износ за первый год составит

А1 = 800 х (100/ 8) = 800 х 12,5% = 100 тыс. руб.

Остаточная стоимость на начало второго года

ОС = 800 – 100 = 700 тыс. руб.

За второй год:

А2 = 700 х (100/ 8) = 700 х 12,5% = 87,5 тыс. руб.

Б. Метод суммирования лет полезного использования. Чтобы определить, как найти амортизацию с применением этого метода – нужно для каждого года рассчитать коэффициент, равный отношению между оставшимся СПИ и суммой чисел лет СПИ.

Как рассчитать стоимость услуги, чтобы была прибыль? Пошаговый расчет в Excel

К = ОСТспи / СУММспи

Износ для каждого года будет равняться

Пример 3

Т.к. СПИ = 8 лет, то СУММспи = 1+2+3+4+5+6+7+8 = 36лет

К1 = 8 / 36 = 0,222

А1 = 800 х 0,222 = 177,8 тыс. руб.

К2 = 7/36 = 0,194

А2 = 800 х 0,194 = 155,6 тыс.руб.

В. Расчет по объему продукции или работ.

Чтобы узнать, как рассчитать амортизационные отчисления в данном случае, нужно определить плановую нагрузку на приобретенный объект и сравнить ее с фактической за отчетный период

А = ПС х (Оф. / Оспи),

где Оф. – фактический объем работ за отчетный период, Оспи – плановый объем на весь СПИ.

Пример 4

Предположим, что для приобретенного автомобиля на весь СПИ был запланирован пробег 500 тыс. км. За первый год эксплуатации фактический пробег составил 80 тыс. км. Тогда начисленный износ составит:

А1 = ПС х (80 / 500) = 800 х 0,16 = 128 тыс. руб.

Как рассчитывается амортизация для нематериальных активов? Аналогично основным средствам, за одним исключением – расчет по сумме чисел лет СПИ для НМА не применяется.

Выбор метода расчета сумм амортизационных отчислений

Как считать амортизацию, фирма может выбирать самостоятельно, в рамках утвержденных способов. То, как считается амортизация, существенно влияет на организацию учета и расчет налогов. Наиболее адекватно отражает фактическое использование объекта метод расчета по объему продукции. Но в данном случае, чтобы провести расчет амортизации, нужно точно планировать нагрузку на объект и оценивать его фактическое использование (выработка для оборудования, пробег для транспорта и т.п.).

Методы уменьшаемого остатка и суммирования лет позволяют списывать большую часть стоимости объекта в начале эксплуатации, что также верно отражает экономический смысл расчета амортизационных отчислений. Ведь практически любой объект теряет свою стоимость наиболее быстро в начале использования. Это происходит не только из-за физического износа, но и в силу морального устаревания.

Линейный метод имеет единственное достоинство – простоту расчета. Он, в отличие от нелинейных, не позволяет ни реально оценить степень износа, ни снизить платежи по налогам на прибыль и имущество.

На какой счет списывать амортизацию

Перенести на затраты стоимость приобретения внеоборотных активов позволяет начисленная амортизация, счет учета этих затрат зависит от категории актива. Для основных средств – это счет 02.

В большинстве случаев по внеоборотным активам тоже начисляется амортизация, счет в данном случае имеет номер 05.

Вывод

Амортизация позволяет учесть затраты на приобретение внеоборотных активов при формировании себестоимости. Существует несколько вариантов того, как считать амортизационные отчисления. Линейный метод проще, зато нелинейные позволяют экономить на налогах и вернее отражать фактический износ объекта. Как посчитать амортизационные отчисления – предприятие выбирает самостоятельно. Здесь необходимо решить, что является более важным — упрощение учета или оптимизация налогообложения и более адекватное отражение экономического смысла операций.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Расчет амортизации от балансовой стоимости

Оборудование, которое использует бизнес, со временем изнашивается, компьютерные программы — устаревают. Когда приходит время приобретать новые, встаёт вопрос — как быть с расходами на их обновление.

Первое, что надо запомнить, — такие расходы включают в себестоимость товара, работы или услуги. Это называется амортизацией.

Например, компания шьёт одежду. Когда швейная машина выходит из строя, покупают новую, а расходы на неё включает в себестоимость товара и конечную цену для потребителя. Чтобы цена не выросла резко, амортизацию учитывают частями в течение нескольких лет.

Так же поступают, если приходится менять кофемашины в кофейнях, плиты в ресторанах, кресла в парикмахерских. Все расходы на новое оборудование, без которого бизнес не может полноценно работать и получать прибыль, должны быть амортизированы, то есть заложены в себестоимость продукции.

Пример оборудования (промышленная швейная машина), расходы на которое включают в амортизацию

Амортизируют как материальные, так и нематериальные активы. Помимо оборудования, к материальным активам относят недвижимость, оргтехнику, транспорт. К нематериальным — программное обеспечение (ПО), патенты.

Не подлежат амортизации водные ресурсы, земельные участки, недра, сырьё, незавершенное строительство, выпущенные товары, коллекционные предметы.

Учёт амортизации

Амортизацию отражают в налоговом и бухгалтерском учёте.

В налоговом учёте амортизацию регулирует налоговое законодательство (ст. 256-259 НК РФ). Она уменьшает базу налогов на прибыль и на имущество организаций. Её учитывают на общей системе налогообложения (ОСН), в том числе у индивидуальных предпринимателей.

На упрощенной системе налогообложения (УСН) «Доходы минус расходы» — амортизации нет. Однако расходы на приобретение новых активов равномерно включаются в общие расходы до конца года, в котором оно было куплено. Остальные спецрежимы налогообложения не рассчитывают амортизацию.

В бухгалтерском учёте амортизацию начисляют согласно правилам МСФО (IAS) 16 и ФСБУ 6/2020. Важно включить начисления в себестоимость продукции и расчёт остаточной балансовой стоимости активов.

Для налоговой амортизируют активы, если они стоят более 100 000 рублей. В бухучёте стоимость активов не ограничена, но на практике 100 000 рублей часто утверждают для обоих учётов. Это позволяет их сблизить.

Вернёмся к примеру с пошивом одежды. Швейная машина, которую планирует купить компания, стоит 120 000 рублей, значит, рассчитывать амортизацию нужно для обоих учётов.

Срок полезного использования активов

В амортизацию включают активы, у которых срок полезного использования (СПИ) не менее 12 месяцев. СПИ — это период, в течение которого компания будет получать выгоду от использования актива. Этот срок нужен для начисления амортизации.

Для бухучёта владелец бизнеса может сам установить срок полезного использования. Например, исходя из физического и морального износа оборудования, планов по модернизации.

СПИ смотрят в Общероссийском классификаторе основных фондов. Если какого-то актива там нет, срок полезного использования можно взять из технической документации изготовителя.

Данные из классификатора подойдут для обоих учётов. Обратимся к нему, чтобы найти СПИ для швейных машин.

В классификаторе 10 амортизационных групп. Швейные машины находятся в шестой группе — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно (330.28.94.24 — Машины швейные, кроме брошюровочных и бытовых швейных машин).

Владелец швейной компании из диапазона 10-15 лет выбрал срок 10 лет (120 месяцев). Это значит, что в течение 10 лет расходы на покупку оборудования будут равномерно включать в себестоимость одежды, которую шьёт фирма.

СПИ не влияет на реальный срок службы — швейную машину можно использовать и после окончания СПИ, если она будет для этого пригодна.

Чем срок полезного использования короче, тем выше себестоимость продукции. Если срок выбран очень длинный — оборудование может выйти из строя до того, как полностью окупится.

Методы амортизации

Метод начисления амортизации компания вправе выбирать самостоятельно, но его необходимо прописать в учётной политике. Желательно придерживаться одного метода для конкретного объекта в течение его эксплуатации.

Изменить метод амортизации можно в новом налоговом периоде. Менять нелинейный метод на линейный нельзя чаще, чем 1 раз в 5 лет.

Линейный — самый простой метод начисления амортизации, так как расчёты можно сделать по одной формуле для налогового и бухгалтерского учёта.

Особенности линейного метода амортизации

Линейный метод равномерно переносит расходы на себестоимость товаров (оказанных услуг, выполненных работ) в течение СПИ.

В случае со швейной машиной к себестоимости всей одежды, которую отшивает компания, каждый месяц будет прибавляться одна и та же сумма в течение 10 лет.

Только линейным методом начисляют амортизацию для:

- зданий,

- сооружений,

- передаточных устройств (трубопроводов, кабельных и воздушных сетей, сетей связи),

- патентов,

- оборудования со СПИ от 20 до 30 лет и более.

Линейный метод подходит для бизнеса, у которого нет больших скачков ежемесячной прибыли. Равномерно поступает прибыль — равномерно начисляется амортизация.

Если же есть колебания или ожидается большое поступление прибыли в первые 1-2 месяца использования оборудования — выгоднее начислять максимальные суммы амортизации сразу же. Для этого подойдут другие методы.

Линейный метод иногда не подходит для списания затрат на ПО. Например, когда программы устаревают быстрее, чем заканчивается срок их списания.

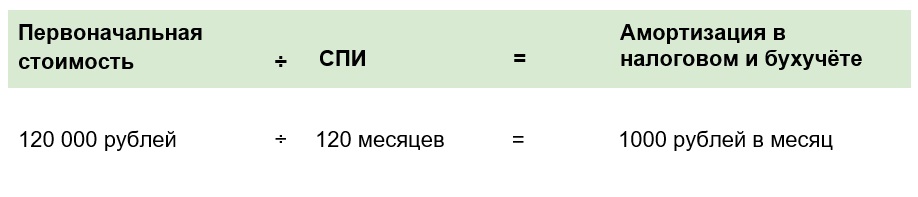

Пример расчёта амортизации линейным методом

Рассчитаем амортизацию линейным методом для компании, которая шьёт одежду. Для этого первоначальную стоимость швейной машины нужно поделить на её СПИ.

В первоначальную стоимость входят цена, установка, доставка и другие услуги по вводу оборудования в эксплуатацию. В нашем случае она составляет 120 000 рублей (со скидкой), так как поставщик привозит её сам.

Срок полезного использования швейной машины мы уже знаем — 10 лет (120 месяцев).

Если бы компания решила отремонтировать и продать старую швейную машину за 20 000 рублей, то в расчёте амортизации для бухучёта их пришлось бы вычесть из первоначальной стоимости.

При этом расчёт для налогового учёта остался бы прежним.

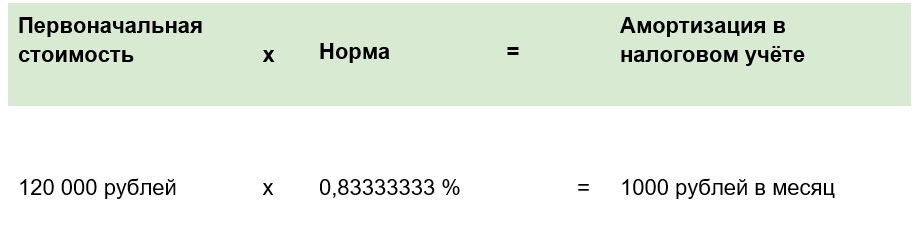

Есть ещё один способ рассчитать амортизацию для налогового учёта. Для этого сначала надо вычислить норму амортизации:

Затем умножить первоначальную стоимость на норму:

Итак, расчёт показал, что 1000 рублей будет равномерно прибавляться к себестоимости всей произведённой одежды каждый месяц на протяжении 10 лет.

Вычисления как по налоговому, так и бухучёту можно вести в Excel или вспомогательных сервисах, таких как бухгалтерия от Сбера.

Остаточная стоимость активов

В налоговом учёте амортизацию начисляют с первого месяца, следующего за установкой оборудования, а в бухгалтерском — с даты признания в учёте. Для удобства можно выбрать для обоих учётов первый вариант и прописать его в учётной политике.

Допустим, что в нашем примере швейную машину купили в мае, значит, первое начисление можно провести 1 июня. Происходит этот процесс следующим образом:

1-й месяц: 120 000 – 1000 = 119 000 — остаточная стоимость швейной машины

2-й месяц: 119 000 – 1000 = 118 000

119-й месяц: 2000 – 1000 = 1000

120-й месяц: 1000 – 1000 = 0

В обоих учётах допустимо начислять амортизацию с первого числа месяца, следующего за окончанием СПИ. Однако такой порядок также нужно прописать в учётной политике.

В момент полного списания амортизации остаточная стоимость оборудования будет равна нулю. Это значит, что расходы на его приобретение компенсированы.

Главное

Амортизация — включение расходов на обновление оборудования, недвижимости, техники, ПО в себестоимость товаров, работ, услуг.

Амортизация учитывается в налоговом и бухучёте. В налоговом — уменьшает налоговую базу, в бухгалтерском — переносится на себестоимость, нужна для расчёта остаточной балансовой стоимости активов.

Амортизируют активы со сроком полезного использования (СПИ) не менее 12 месяцев. Он не влияет на реальный срок службы, нужен для расчётов, его выбирают с учётом классификатора.

В налоговом учёте — 2 метода начисления амортизации, в бухгалтерском — 3. Линейный метод есть и том, и в другом. Он считается самым простым и универсальным.

Всегда используют линейный метод для активов со сроком от 20 до 30 лет и более. Также он подходит для бизнеса, где прибыль равномерно поступает каждый месяц.

Самая простая формула линейного метода: Первоначальная стоимость ÷ СПИ = Амортизация.

Источник: www.sberbank.ru

Как рассчитать амортизацию

Под влиянием времени, воздействием природных условий и собственно в процессе эксплуатации основные средства имеют свойство постепенно изнашиваться. Происходит изменение их внешнего вида, снижение технико-эксплуатационных возможностей, физических качеств. В результате этого снижается первоначальная стоимость основных средств путем списания амортизации.

Статьи по теме:

- Как рассчитать амортизацию

- Как начислить амортизацию

- Как посчитать амортизацию

Инструкция

Амортизационные отчисления принято рассчитывать в том случае, если балансовая стоимость объекта превышает 10000 рублей. Балансовая стоимость – стоимость приобретения объекта и издержки на доведение его до рабочего состояния за минусом возвратных налогов, таких, как НДС. Расчет амортизационных отчислений основных средств начинается с первого месяца, следующего за месяцем их приобретения.

Величина амортизационных отчислений зависит от первоначальной стоимости основных средств, предполагаемого срока службы оборудования и нормы амортизации.

В зависимости от предполагаемого срока службы (от 1 года и свыше 30 лет) основные средства классифицируются по 10 основным группам. Конкретный срок службы определенного оборудования, исходя из данных классификации, предприятие устанавливает самостоятельно.

Различают начисление износа линейным и нелинейным методом. В бухгалтерском учете второй метод не применяется из-за большей усложненности, поэтому в целях бухгалтерского учета используется только линейный метод. Нелинейный метод может применяться только в налоговом учете.

Начисление износа линейным методом производится по формуле: К = (1/n)*100, где К – месячная норма амортизации в процентах, n – срок полезного использования основных средств в месяцах.

Пример: нужно рассчитать амортизационные отчисления по металлорежущему станку стоимостью 140 тысяч рублей, приобретенному в июле. Согласно классификации основных средств, металлорежущий станок относится к 5 группе со сроком эксплуатации от 7 лет 1 месяца до 10 лет включительно. Предприятие установило срок полезного использования равным 9 лет (9 * 12 = 108 месяцев).

Определяем месячную норму амортизации. Она равна 0,93% (1 / 108 * 100).

Таким образом, ежемесячные амортизационные отчисления по металлорежущему станку, начиная с августа, составят 1302 рублей (140000*0,93%).

При нелинейном расчете амортизации применяют формулу К = (2/n)*100.

При этом в первый месяц эксплуатации амортизацию рассчитывают от балансовой стоимости оборудования, а во все последующие – от остаточной стоимости оборудования, т.е. за минусом расчетной амортизации.

Пример: расчет амортизации ноутбука стоимостью 36000 рублей, приобретенного в январе, нелинейным методом. Он относится к 3 группе согласно классификации основных средств. Срок службы составляет от 3 лет 1 месяца до 5 лет включительно. Организация установила срок полезного использования равным 5 лет (60 месяцев).

Норма амортизации составит 3,33% (2 / 60 * 100). В феврале амортизационные отчисления составят 1200 рублей (36000 * 3,33%). В марте амортизация составит 1158 руб. 84 коп. (36000-1200)*3,33%. В апреле – 1120 руб.

25 коп. (34800-1158,84)*3,33%.

Амортизация таким способом рассчитывается до тех пор, пока остаточная стоимость ноутбука не снизится 8000 руб. Затем ее списывают равными долями, начиная с месяца, следующего за месяцем, в котором остаточная стоимость стала не более 8000 руб.

Допустим, в октябре остаточная стоимость стала равной 7890 руб., а до окончания срока полезного использования осталось 6 месяцев. В этом случае ежемесячные амортизационные отчисления, начиная с ноября и до момента списания основных средств, составят 1315 рублей (7890/6).

- Расчет амортизационных отчислений в малом бизнесе (методы)

- как рассчитать амортизацию оборудования

Совет полезен?

Статьи по теме:

- Как рассчитать амортизацию основных средств

- Как рассчитать амортизацию линейным способом

- Как начислить амортизацию линейным способом

Добавить комментарий к статье

Похожие советы

- Как найти норму амортизации

- Как начислить амортизацию на здание

- Расчет амортизационных отчислений

Новые советы от КакПросто

Рекомендованная статья

Какие есть виды промышленных полов

Промышленные полы используют на всех предприятиях. Полы промышленного назначения бывают разные, но их главные характеристики.

Источник: www.kakprosto.ru