Онлайн калькулятор амортизации автомобиля – расчет линейным способом и по километражу

Амортизационные отчисления являются частью производственных издержек, учитываемых при ведении бизнеса в финансовых, экономических расчетах. В отношении ТС наиболее часто избирается линейный способ расчета амортизации или вариант исчисления по фактически выполненным работам (километражу). Компания самостоятельно определяет оптимальный способ амортизационного исчисления и фиксирует выбранную вариацию.

Далее размещены 2 онлайн-программы (калькуляторы) для вычисления амортизации автомобиля: линейным способом и с привязкой к километражу.

Онлайн калькуляторы для расчета амортизации автомобиля

Ниже представлены два простых калькулятора, которые позволяют в режиме онлайн рассчитать амортизационные отчисления по приобретенному грузовому или легковому автомобилю.

Для расчета необходимо заполнить поля онлайн формы, после чего производится автоматический расчет.

Линейный способ

Относится к наиболее популярным методам расчета амортизационных отчислений. Для определения месячной, годовой амортизации, необходимы следующие исходные данные:

Как амортизировать купленный автомобиль

- Первоначальная цена (графа 1) — суммированные издержки по приобретению автомобиля.

- Срок полезного использования (графа 2) — СПИ в бухгалтерской документации определяется компанией с учетом прогнозируемого эксплуатационного периода, в налоговых документах он устанавливается по амортизационной категории, к которой относится рассматриваемое ТС.

В калькулятор заносятся сведения об изначальной стоимости и СПИ (применяется месячный параметр). Расчетные итоги показывают проценты месячные/годовые нормы амортизации и объем месячных/годовых сумм амортизационных отчислений.

Немного ниже имеется пример амортизационного онлайн-расчета линейной методикой.

По километражу

Этот вариант тоже повсеместно применим касательно ТС. В его основе нормативный и фактический пробег автотранспорта в километрах.

Для определения автомобильных амортизационных отчислений по километражу посредством онлайн-сервисов, надлежит достоверно заполнять имеющиеся графы:

- Цена (1) — суммированные издержки на покупку транспорта.

- Нормативный пробег в км (2) за эксплуатационный период — согласно ПТС.

- Фактический пробег (число км перемещения транспорта) — для определения годового показателя указывают годовой пробег (3), для выявления ежемесячного – вносят пробег за месяц (4).

После внесения этих сведений программа автоматически произведет необходимые вычисления. Их результат – информация об амортизационной норме в рублевом эквиваленте на 1 км, а также взносы, приходящиеся на искомый период: год или месяц.

Примеры с вычислениями по километражу опубликованы далее.

Примеры для 2022 года

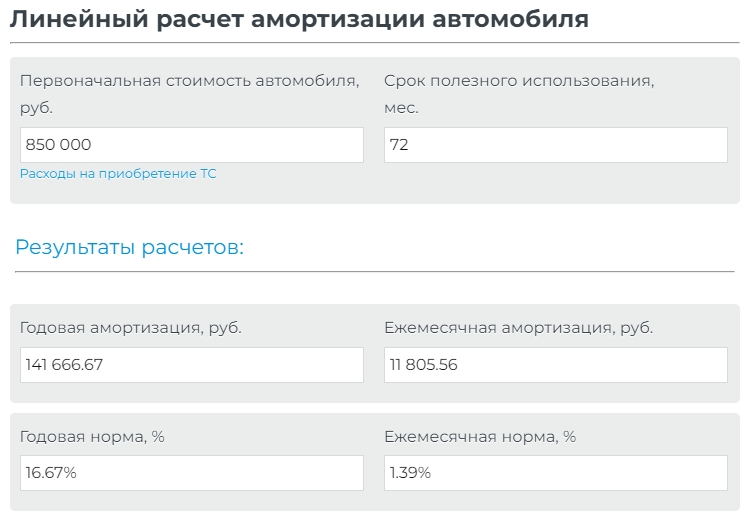

Пример 1 для линейной методики:

Фирма приобрела грузовик за 850 тыс. ₽. Его СПИ 6 лет (6*12 мес. = 72 мес.).

Амортизация автомобиля в такси — расчет

Заполняют 2 графы в программе:

Итоговые онлайн-вычисления:

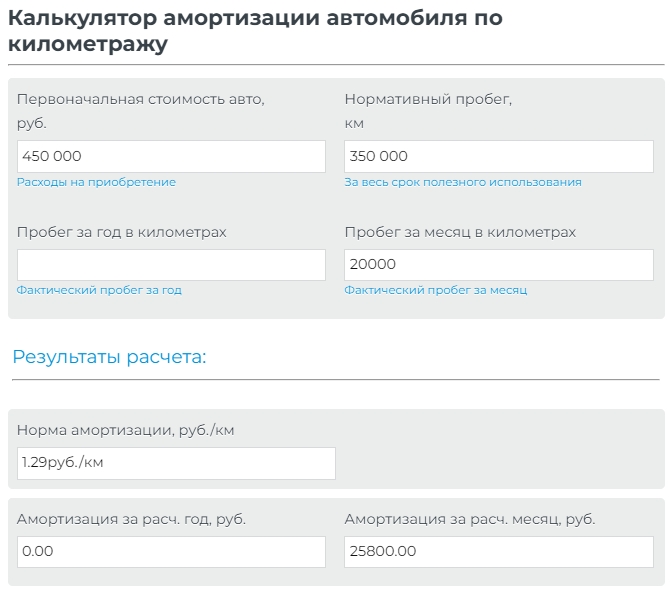

Пример № 2 для способа исчисления по километражу:

Компания приобрела ТС с нормативным пробегом до 350 тыс. км. Цена — 450 тыс. ₽.

За 30 суток машина проехала 20.000 км. Рассчитывается амортизация для списания в первичный эксплуатационный период.

В программе заполняют три графы — 1, 2 и 4 (450 тыс., 350 тыс. и 20 тыс.).

Итоговые онлайн-вычисления:

Как рассчитать амортизационные отчисления для авто?

Есть 4 расчетных методики бухучета:

- линейная,

- уменьшаемого остатка,

- суммирование эксплуатационных периодов,

- пропорционально объему продукции.

В отношении ТС в подавляющем большинстве случаев избирается линейный метод или по пропорции пройденным километрам.

Расчетные формулы для линейной методики:

Годовая АН = 1/СПИ в годах*100%

Годовой амортизационный показатель= Цена*Годовая амортизационная норма (ГАН)

Месячная амортизационная норма= 1/ СПИ в месяцах*100%

Месячный амортизационный показатель= Цена* Месячная норма (либо ГАН/12).

Допустимо добавить ускоряющий коэффициент (до 3-х) для оперативного списания стоимостного параметра автотранспорта в первичный эксплуатационный период.

Когда избран вариант определения в соотношении с имеющимся пробегом в км, то применяются иные формулы.

Расчетный формуляр по пробегу:

Амортизационная норма (АН)= Цена/Нормативный пробег в км

Годовой амортизационный показатель= Фактический пробег в км за год*АН.

Месячный амортизационный показатель= Фактический пробег в км за месяц*АН.

Источник: praktibuh.ru

Расчет амортизации автомобиля

Многие компании используют в своей работе автомобильный транспорт. С точки зрения бухучета автомобили являются основными средствами, поэтому при их использовании следует начислять амортизацию. Рассмотрим, как рассчитать амортизацию автомобиля с учетом всех требований законодательства.

Расчет амортизации автомобиля в бухгалтерском учете

Чтобы определить, как посчитать амортизацию автомобиля, нужно в первую очередь выбрать метод ее начисления. В бухгалтерском учете их существует четыре:

- Линейный.

- Уменьшаемого остатка.

- По сумме лет полезного использования.

- Исходя из объема работ (для автомобиля – на основе пробега).

На практике в большинстве случаев используют первый или четвертый метод. Рассмотрим их подробнее.

Для расчета линейным методом необходимо знать первоначальную стоимость и срок полезного использования (СПИ).

Первоначальная стоимость для автомобиля в общем случае – это расходы на приобретение и доставку. В некоторых случаях сюда могут быть добавлены дополнительные расходы – оплата посреднику, таможенные пошлины и т.п.

Для определения срока полезного использования обычно учитывают Классификацию основных средств, утвержденную Постановлением Правительства № 1 от 01.01.2002г. Хотя формально она предназначена для налогового учета, при определении «бухгалтерского» СПИ удобно также руководствоваться этим документом.

Формула расчета амортизации автомобиля при линейном методе выглядит следующим образом:

А = ПС х (100% / СПИ), где

ПС – первоначальная стоимость,

СПИ – срок полезного использования в годах

Рассмотрим, как посчитать амортизацию автомобиля – пример использования линейного метода.

Организация приобрела легковой автомобиль. Стоимость приобретения с учетом дополнительных расходов – 250 тыс. руб. без НДС, срок полезного использования — 5 лет.

Амортизация за год составит:

А = 250 х (100% /5) = 250 х20% = 50 тыс. руб.

Расчет на основании объема работ позволяет учитывать нагрузку, которую испытывает основное средство при эксплуатации и более «адекватно» распределять износ по периодам. Для автомобилей нагрузка наиболее полно отражается через показатели пробега. Поэтому данный метод применительно к транспортным средствам можно назвать: «расчет амортизации автомобиля по километражу».

А = ПС х (ПРф / ПРн), где

ПС – первоначальная стоимость автомобиля;

ПРф — фактический пробег за расчетный период;

ПРн – нормативный пробег за весь срок полезного использования.

Таким образом, чтобы определить, как посчитать амортизацию автомобиля по километражу, СПИ сам по себе не требуется. Нужно только определить общий нормативный пробег транспортного средства.

Величина в скобках – это процент амортизации автомобиля, рассчитанный на основании фактического пробега.

Рассмотрим, как рассчитать амортизацию грузового автомобиля по пробегу.

Организация приобрела грузовой автомобиль. Первоначальная стоимость определена в сумме 600 тыс. руб. без НДС. Для автомобиля был определен суммарный нормативный пробег 160 тыс. км. За первый год эксплуатации фактический пробег составил 25 тыс. км. Амортизация за первый год составит

А = 600 х (25 /160) = 93,75 тыс. руб.

Как посчитать амортизацию автомобиля в налоговом учете

В целях налогообложения используются два способа начисления амортизации:

- Линейный. Расчет в этом случае производится аналогично бухгалтерскому учету.

- Нелинейный. При этом методе амортизация рассчитывается в целом по группе объектов. Формула расчета износа за месяц выглядит так:

А = ОС х (К /100), где

ОС – суммарная остаточная стоимость группы объектов начало месяца

К – коэффициент для группы (указан в п. 5 ст. 259.2 НК РФ)

На практике в налоговом учете обычно используют линейный метод. Это связано не только с упрощением самого расчета, но и с тем, что линейный метод – единственный, при котором «налоговая» и «бухгалтерская» амортизация совпадают. Поэтому расчет амортизации автомобиля с его применением не только упрощает учет, но и позволяет избежать налоговых разниц.

Ускоренная амортизация при лизинге

Транспортные средства обычно стоят недешево, поэтому их часто приобретают за счет заемных средств. Одним из распространенных вариантов является лизинг. Он позволяет не только приобрести объект, но и в дальнейшем снизить платежи по налогам на имущество и на прибыль.

Речь идет об использовании ускоренной амортизации. Действующее законодательство позволяет при покупке объекта в лизинг использовать «ускоряющий» коэффициент в размере до 3. Однако, применяя этот метод, необходимо учитывать ряд ограничений.

- Имущество должно учитываться на балансе лизингополучателя.

- В договоре лизинга должен быть пункт о применении ускоренной амортизации с указанием используемого коэффициента.

- Ускоренную амортизацию в бухгалтерском учете можно применять только при использовании метода уменьшаемого остатка (п. 19 ПБУ 6/01). Т.к. в налоговом учете аналогичный метод отсутствует – неизбежно возникают налоговые разницы.

- В налоговом учете нельзя применять повышающий коэффициент амортизации автомобиля к основным средствам, относящимся к 1-3 амортизационным группам. Т.е. для значительной части транспортных средств (в частности — для легковых автомобилей, малых автобусов и грузовиков массой до 3,5 т) данная льгота недоступна.

Вывод

Существует несколько методов расчета амортизации автомобилей. На практике чаще всего используется линейный метод и расчет на основании фактического пробега. Если автомобиль приобретен в лизинг, то можно применить ускоренную амортизацию, с учетом предусмотренных законом ограничений.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru