Оценка эффективности деятельности и успешное планирование работы современных компаний невозможны без анализа их экономических показателей. Одной из важнейших величин среди таких показателей является значение чистых активов (ЧА).

Величина чистых активов представляет собой разницу между стоимостью всех средств организации (имущества, земли, денежных средств и др.) и суммой всех ее обязательств (задолженности по уплате налогов и платежей в бюджет, кредитов и др.). Если говорить проще, то чистые активы — это те средства компании, которые останутся после погашения задолженности перед кредиторами.

Расчет чистых активов в обязательном порядке производится раз в год и отражается в годовой бухгалтерской отчетности по строке 3600 раздела 3 Отчета об изменениях капитала. Также его делают при необходимости получить информацию о текущем финансовом положении, выплатить промежуточные дивиденды либо действительную стоимость доли участнику.

Какова минимально допустимая величина стоимости чистых активов ООО разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чистые активы организации: расчет стоимости, отрицательные ЧА

Что такое учетная величина чистых активов

Термин «учетная величина» (или «учетная единица») используется в качестве некоторого параметра, являющегося одним из учетных признаков хозяйственного объекта или процесса. Например, ключевая ставка — это учетная величина процентной ставки ЦБ РФ.

В свою очередь, учетной величиной чистых активов выступает, если следовать общему определению их сущности, стоимость имущества организации, уменьшенная на величину долгов и выраженная в рублях или зарубежной валюте, иногда — в альтернативной денежной единице (например, в биткоинах). Однако в официальном бухгалтерском учете к рассмотрению берутся, как правило, активы в общепризнанных, фиатных денежных знаках.

Существует несколько подходов к расчету величины чистых активов. Наибольшую популярность в российской экспертной среде имеют:

- подход, в соответствии с которым величина чистых активов определяется как идентичная размеру собственного капитала фирмы;

- подход, в соответствии с которым величина чистых активов определяется как разница между суммарной стоимостью активов и обязательствами организации.

Изучим их специфику подробнее.

Как рассчитать стоимость чистых активов по балансу 2022 (формула)

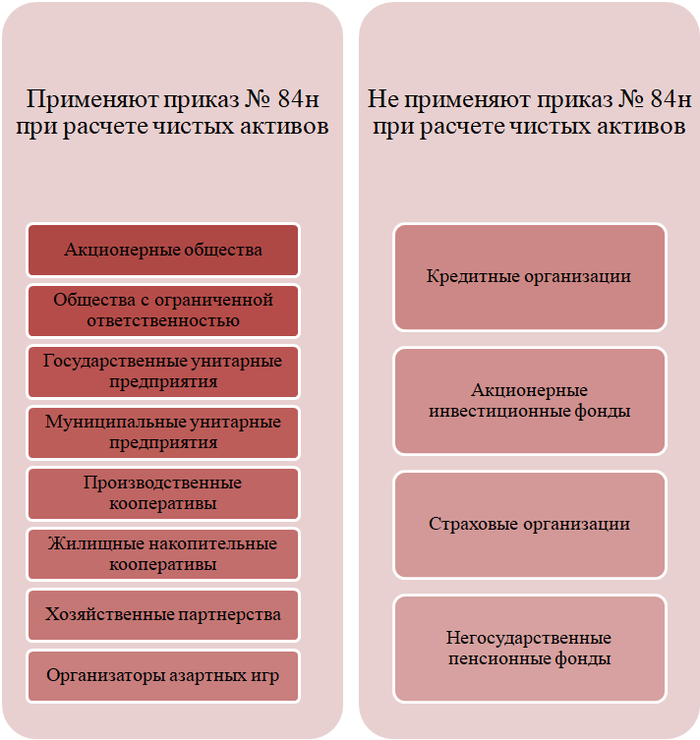

Чтобы узнать это, обратимся к приказу Минфина России от 28.08.2014 № 84н, в котором приводится порядок расчета чистых активов.

Он действителен для компаний следующих форм собственности:

- акционерных обществ (публичных и непубличных);

- обществ с ограниченной ответственностью;

- государственных и муниципальных унитарных предприятий;

- кооперативов (производственных и жилищных накопительных);

- хозяйственных партнерств.

Согласно приказу № 84н для расчета чистых активов компании надо вычесть из стоимости активов стоимость пассивов. Для этого используется формула:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП),

ЧА — чистые активы;

ВАО — внеоборотные активы организации;

ОАО — оборотные активы организации;

ЗУ — долг учредителей перед организацией по наполнению долей в уставном капитале;

ЗВА — задолженность, образовавшаяся при выкупе собственных акций;

ДО — обязательства, имеющие долгосрочный характер;

КО — обязательства, имеющие краткосрочный характер;

ДБП — доходы будущих периодов (в виде госпомощи и безвозмездного получения имущества).

Для расчета чистых активов можно использовать также данные, содержащиеся в балансе компании. Чтобы провести расчет стоимости чистых активов по балансу, формулу можно видоизменить:

ЧА = (строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП).

ПРИМЕР от КонсультантПлюс: Уставный капитал оплачен полностью. Безвозмездных поступлений и госпомощи не было. Показатели баланса на 31 марта: актив (строка 1600) — 1 400 000 руб.; долгосрочные обязательства (строка 1400) — 800 000 руб…. Получите пробный демо-доступ к системе К+ и бесплатно переходите к расчетному примеру.

Подробнее о значениях, приведенных в этой формуле, читайте в статье «Чистые активы — что это в балансе (нюансы)?».

Учтите, что расчет недостаточно просто сделать на калькуляторе, его необходимо еще и оформить. И утвержденной формы нет. Компании должны разработать бланк расчета чистых активов 2022 года самостоятельно и утвердить его в качестве приложения к учетной политике. Однако ранее, до издания приказа Минфина от 28.08.2014 № 84н, для расчета чистых активов применялся бланк, приведенный в приложении к приказу Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз. В форме этого бланка перечислены все те показатели, которые требуются для расчета чистых активов и сейчас, поэтому считаем допустимым его применение (после утверждения его в учетной политике организации).

Скачать этот бланк можно у нас на сайте:

Какой метод расчета ЧА выбрать

Прежде всего, стоит обратить внимание на тот факт, что 1-й из рассмотренных нами методов, в принципе, с трудом можно назвать самым популярным среди экономистов. Его задействуют только в силу допустимого тождества понятий «собственный капитал» и «чистые активы» — исходя из некоторых положений экономической теории, а также норм законодательства РФ. Дело в том, что большинство специалистов все же склонны рассматривать чистые активы как показатель, предполагающий вычет обязательств фирмы.

Подход, при котором используются показатели по строкам 1310-1370, фактически будет справедлив только при одном сценарии: у фирмы нет обязательств, которые можно было бы вычесть из величины собственного капитала. Подобное положение дел возможно, например, если ИП работает сам на себя, не имеет кредитов и не нанимает сотрудников в штат.

В данном случае правомерно говорить об одностороннем тождестве, когда любые чистые активы следует рассматривать как собственный капитал, но не всякий собственный капитал следует рассматривать как чистые активы.

Подробнее о соотнесении понятий «чистые активы» и «собственный капитал» читайте в статье «Что входит в собственный капитал предприятия (формула)?»

Таким образом, в общем случае финансист будет использовать 2-й метод. Назовем его условно методом Минфина.

Но если, к примеру, фирма в силу идеальности бизнес-модели не имеет краткосрочных и долгосрочных обязательств, долги учредителей по взносам в уставный капитал уплачены, а доходы будущих периодов в бухучете не фиксируются, вполне можно обойтись более простой формулой определения величины чистых активов, а имен: исходя из суммарных показателей по строкам с 1310 по 1370 бухгалтерского баланса.

Анализ стоимости чистых активов

Несложно сделать вывод, что при анализе чистых активов на выходе должен получиться положительный результат. Отрицательный будет говорить о том, что фирма убыточна и с большой долей вероятности в скором будущем может стать совсем неплатежеспособной, то есть несостоятельной. Исключением может быть только недавно открытая фирма, поскольку за время ее существования вложенные средства не успели себя оправдать и не принесли дохода по объективным причинам. Таким образом, динамика расчета чистых активов является одним из ключевых показателей финансового состояния компании.

Отметим, что при расчете и оценке чистых активов большую роль играет уставный капитал фирмы. Если сумма чистых активов превысит величину уставного капитала, это говорит о благополучии компании. Если же чистые активы на каком-то этапе станут меньше суммы уставного капитала, это свидетельствует об обратном: организация работает себе в убыток.

Какие последствия ожидают компанию, если чистые активы окажутся меньше уставного капитала, читайте здесь.

Повторимся: данная ситуация приемлема только для 1-го года работы компании. Однако если и после этого периода ситуация не меняется в положительную сторону, руководство компании обязано снизить размер уставного капитала до суммы чистых активов. Если же эта цифра равна минимальным установленным законом показателям или меньше них, должен подниматься вопрос о закрытии предприятия (п. 4 ст. 30 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

Какие есть способы увеличить чистые активы и избежать закрытия компании, узнайте из Готового решения от КонсультантПлюс, получив пробный доступ к системе.

Подробнее о последствиях отрицательных величин ЧА читайте в материале «Какие последствия отрицательных чистых активов?».

В каких случаях следует производить расчет чистых активов?

Во-первых, выявлять чистые активы необходимо для того, чтобы удержать организацию на плаву и не допустить ее принудительной ликвидации по требованию ГК РФ. Речь идет о том, что если компания в течение 2 финансовых лет подряд обладает ЧА, которые по своей стоимостной оценке меньше, чем уставный капитал (далее — УК) такой организации, то ее финансовое положение считается критическим. Ситуация должна быть исправлена незамедлительно, иначе компанию придется ликвидировать (п. 4 ст. 90 ГК РФ).

Важно! Исправить указанный недостаток можно двумя способами: либо уменьшить величину собственного капитала, уровняв его с активами, либо увеличить непосредственно чистые активы.

Следовательно, в практике любой компании исчисление чистых активов — актуальная задача, которую приходится решать регулярно, пусть и с разной периодичностью.Чтобы не допустить кризисного состояния структуры активов фирмы, когда придется принимать экстренные меры, следует своевременно отслеживать изменение ЧА фирмы.

Во-вторых, несколько обстоятельств, при наступлении которых фирма также обязана провести расчет стоимости чистых активов, прописаны в законе «Об ООО» от 08.02.1998 № 14-ФЗ. В частности, эта процедура проводится, если какой-либо участник ООО принимает решение выйти из состава собственников компании.

Такому участнику по общему правилу необходимо вернуть стоимость его доли в организации в денежном эквиваленте (п. 2 ст. 23 закона № 14-ФЗ). Указанная стоимость доли должна быть исчислена исходя из величины ЧА компании пропорционально доле (в процентах) участия такого собственника в бизнесе фирмы.

Какова минимально допустимая величина стоимости чистых активов ООО, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

Вторым таким обстоятельством является ситуация, когда собственники решают увеличить УК компании за счет имеющихся у фирмы средств. В этом случае существует ограничение: если сумма, на которую собственники хотят произвести увеличение УК, меньше значения текущих чистых активов за минусом уставного и резервного капиталов, то произвести увеличение УК не разрешит в соответствии с п. 2 ст. 18 закона № 14-ФЗ.

В-третьих, существует еще одна типовая ситуация, когда у организации появляется необходимость рассчитать стоимость своих ЧА. Она характерна в равной степени как для АО, так и для ООО: это выплата дивидендов участникам. В силу положений законодательства организация в форме ООО не может выплачивать дивиденды, если ее чистые активы ниже величины УК (п. 1, 2 ст. 29 закона № 14-ФЗ).

Для АО ситуация практически аналогична: выплачивать дивиденды нельзя, если стоимость ЧА меньше суммы уставного и резервного капиталов (п. 4 ст. 43 закона «Об АО» от 26.12.1995 № 208-ФЗ).

Обращаем внимание! Кроме указанных ситуаций, возможны и иные, когда компании приходится рассчитывать данный показатель, например по запросу потенциального инвестора. При этом важно сделать расчет максимально точным и прозрачным, а значит, документально его оформить.

Таким образом, в повседневной практике любой компании высока вероятность возникновения необходимости исчисления стоимости ЧА фирмы. Но как рассчитать чистые активы корректно, ничего не забыв?

Итоги

Величина чистых активов — один из важнейших показателей финансовой состоятельности организации. Чем она выше, тем успешнее организация и тем более привлекательна она для инвестиций. Только организация с высокими показателями чистых активов может гарантировать интересы ее кредиторов. Вот почему необходимо очень тщательно подходить к оценке стоимости чистых активов компании.

- Приказ Минфина России от 28.08.2014 № 84н

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Расчет учетной величины ЧА: активы как собственный капитал

Отождествление чистых активов и собственного капитала фирмы — традиция, которая получила закрепление не только в среде экономистов, но и на уровне некоторых правовых актов, изданных в РФ. Например, в положениях п. 3 ст. 35 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ указывается, что в кредитных структурах вместо величины чистых активов рассчитывается как раз таки показатель собственного капитала.

В свою очередь, экономисты традиционно включают в состав собственного капитала следующие компоненты:

- уставный, добавочный и резервный капиталы компании;

- ее нераспределенную прибыль;

- величину увеличения стоимости внеоборотных активов после переоценки;

- стоимость акций, выкупленных обществом у владельцев.

Для того чтобы вычислить СК, необходимо сложить цифры, отражающие отмеченные выше показатели. Российскому финансисту это сделать довольно просто: слагаемыми будут показатели, в целом соответствующие строкам с 1310 по 1370 бухгалтерского баланса, форма которого утверждена приказом Минфина России от 02.07.2010 № 66н.

Таким образом, учетная величина чистых активов (ЧА) в рамках подхода, о котором идет речь, определяется по формуле:

ЧА = Стр. 1310 + Стр. 1320 + Стр. 1340 + Стр. 1350 + Стр.

1360 + Стр. 1370.

Изучим еще один популярный и в то же время несколько более сложный подход к вычислению величины чистых активов.

Источник: o-platil.ru

Чистые активы в балансе — понятие и расчет

Чистые активы в балансе — как рассчитывается этот важный показатель? Какова цель его исчисления? Имеет бухгалтер право не производить расчет чистых активов или это его обязанность? Ответы на поставленные вопросы, определение самого понятия и пример расчета даны в этой статье.

Вам помогут документы и бланки:

- Что такое чистые активы

- Кто и как отчитывается по чистым активам

- Формула расчета стоимости чистых активов

- Расчет чистых активов по строкам баланса

- Как используется показатель чистых активов

Что такое чистые активы

Начнем с ответа на вопрос: что такое чистые активы (ЧА)? Точного определения этого понятия в российском законодательстве или в каких-либо нормативных актах мы не найдем. Впрочем, ЧА упоминаются в Гражданском кодексе Российской Федерации, в законах «Об акционерных обществах» от 26.12.1995 № 208-ФЗ и «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, в приказе Минфина России от 28.08.2014 № 84н. Существует также письмо Минфина РФ от 24.08.2004 № 03-03-01-04/1/10, в котором этот термин раскрывается следующим образом:

Из данной формулировки прямо следует, что ЧА — стоимостной показатель, подлежащий расчету. Расчет ЧА положено производить ежегодно, подводя итоги финансового года, о чем косвенно упоминается в ст. 30 закона № 14-ФЗ и ст. 35 закона № 208-ФЗ.

Кто и как отчитывается по чистым активам

Обратившись к приказу № 84н, мы увидим перечень хозяйствующих субъектов, которые должны исчислять величину ЧА исходя из изложенных там правил:

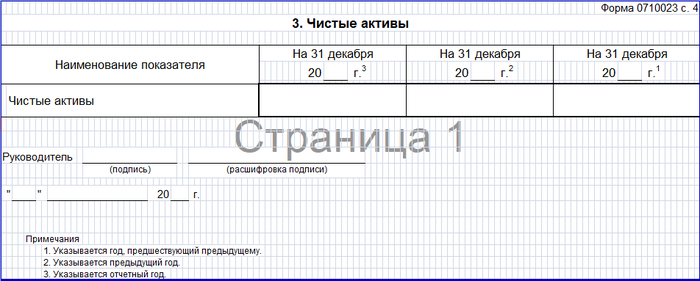

Законы об акционерных обществах и обществах с ограниченной ответственностью обязывают фирму предоставлять любому заинтересованному лицу сведения о своих ЧА. Также необходимо включать в годовой отчет раздел о состоянии ЧА общества, откуда можно почерпнуть следующие сведения:

Организации при заполнении отчета об изменениях капитала вносят сведения о ЧА в раздел 3:

Предприятия, которым позволено вести бухгалтерский учет и представлять бухгалтерскую отчетность по упрощенной схеме, вправе не сдавать указанный отчет. Бланк расчета чистых активов в настоящее время законодательством не предусмотрен, компании могут разработать свою форму.

Формула расчета стоимости чистых активов

Переходим к главному вопросу: как рассчитать чистые активы организации? Основа для исчисления — показатели бухгалтерского учета, о чем говорит п. 7 Порядка определения стоимости ЧА, утв. приказом № 84н. Отсюда делаем вывод, что расчет чистых активов происходит по балансу. Сразу оговоримся, что при расчете стоимости чистых активов по балансу в формулу не попадут данные забалансовых счетов, поскольку отраженные на них ценности также не участвуют в общем балансе.

Что такое бухгалтерский баланс и отчет о финансовых результатах, читайте здесь

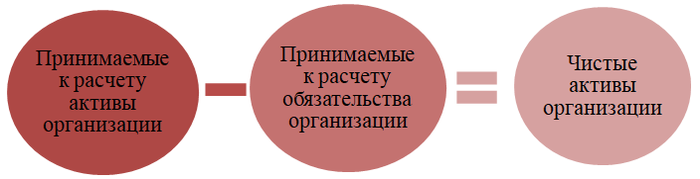

Итак, принцип расчета ЧА можно увидеть на следующем рисунке:

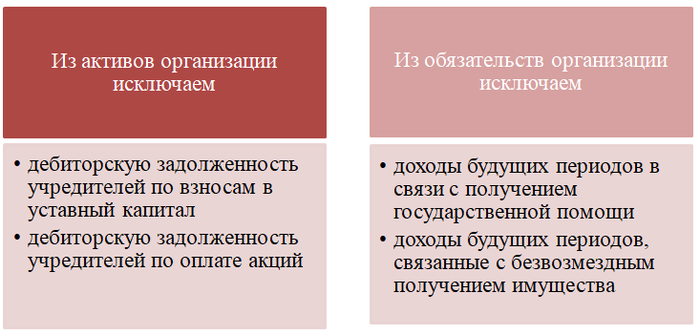

Из активов и обязательств организации в данной схеме следует исключить:

Теперь соотнесем приведенную схему со строками бухгалтерского баланса, поскольку, как уже упоминалось, чистые активы можно рассчитывать по балансу.

Что такое активы и пассивы в балансе, мы писали в статье

Расчет чистых активов по строкам баланса

Для удобства сопоставления строк ссылки на бланк и образец баланса приведены в начале статьи.

Считаем с использованием строк в балансе размер чистых активов:

Обращаем внимание, что из строки 1530 «Доходы будущих периодов» берем только безвозмездно полученные доходы (например, за счет госдотаций), а из строки 1230 – только задолженность участников.

Размер ЧА показывает эффективность работы предприятия. То есть если проще описать приведенные расчеты, ЧА — это разность между тем, что организация имеет, и тем, что она должна.

Положительная величина говорит о прибыльности деятельности: у фирмы после расчета по всем своим обязательствам останутся активы.

Отрицательная величина ЧА показывает, что у предприятия не хватит активов для расчета по всем своим обязательствам, то есть его деятельность убыточна.

Как заполнить бухгалтерский баланс, расскажет статья

Как используется показатель чистых активов

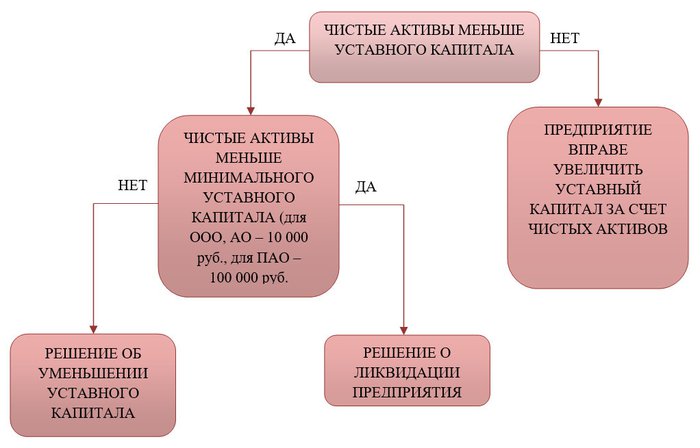

Для каких целей необходим расчет ЧА, кроме выявления убыточности или прибыльности компании? Законодательство увязывает два понятия: ЧА и уставный капитал (УК). Размер чистых активов должен быть не меньше размера уставного капитала.

Как необходимо работать с данным неравенством? Каковы действия фирмы при его выполнении и невыполнении?

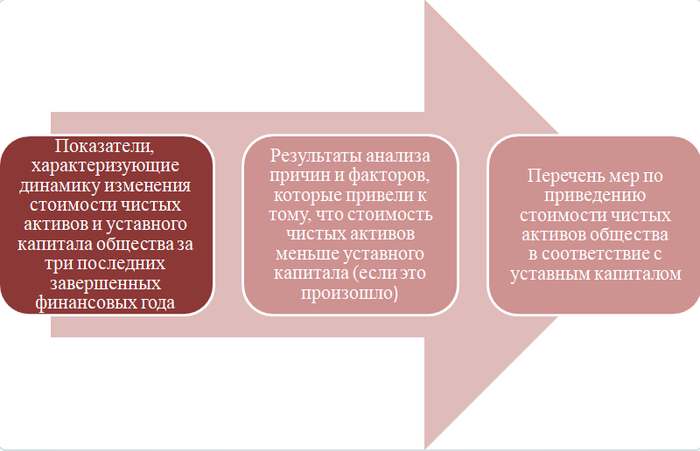

Закон предусматривает следующие правила. Если по результатам второго и далее года деятельности предприятия величина чистых активов меньше уставного капитала, то собственники должны принять одно из следующих решений (п. 4 ст. 90, п. 4 ст. 99 ГК РФ):

- уменьшить уставный капитал до размера чистых активов;

- ликвидировать предприятие.

Обозначим порядок действий на следующей схеме:

Следует отметить, что законом не предусмотрена ответственность за непринятие участниками общества мер по увеличению чистых активов или за отказ от добровольной ликвидации, но общество может быть ликвидировано принудительно решением суда по иску налоговой инспекции.

На практике налоговая дает организации шанс самостоятельно привести стоимость чистых активов в соответствие с законодательством. Для исправления ситуации можно провести переоценку активов или внести вклад в имущество предприятия. ФНС обращается в суд только, если величина чистых активов отрицательна в течение 2 – 3 лет подряд.

О добровольной ликвидации ООО мы писали здесь

При этом если иных нарушений у предприятия нет, налоги и заработная плата перечисляются своевременно, суды отказывают налоговикам в иске.

Кроме того, от стоимости чистых активов зависит возможность выплаты дивидендов. Дивиденды выплачивать нельзя, если после проведения этой операции величина ЧА будет меньше величины УК (ст. 29 Закона 14-ФЗ, ст. 43 Закона 208-ФЗ).

Расчет ЧА имеет большое значение для бухгалтера. Производится он на основе данных бухгалтерской отчетности по итогам финансового года и позволяет судить о перспективах дальнейшего существования и развития предприятия. Кроме того, есть ограничения, связанные с размером ЧА:

- уставный капитал должен быть не больше размера чистых активов (если это не соблюдено, УК следует привести в соответствие с ЧА либо, если это невозможно, компания в определенных законом случаях подлежит ликвидации);

- нельзя выплачивать дивиденды, если это приведет к тому, что уставный капитал станет больше чистых активов.

Еще больше материалов по теме – в рубрике «Бухгалтерская отчетность»

- Гражданский кодекс РФ

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах»

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»

- Приказ Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов»

Источник: xn--h1apee0d.xn--p1ai

Формула расчета чистых активов предприятия

Чистые активы являются индикатором инвестиционной привлекательности, этот показатель является одним из критериев ликвидности бизнеса. Доверие акционеров, кредиторов вызывает компания с высоким уровнем подобного показателя. Если у экономического субъекта уровень показателя понижен, он гораздо больше подвержен рискам.

Руководителям рекомендуется обращать внимание на изменения критерия, так как они подскажут, в каком направлении должно происходить развитие организации. Динамика показателя покажет, насколько эффективно принимаются управленческие решения. Пороговый уровень показателя утвержден государством. Законодательным путем определено относительное значение, ниже которого снижение не допускается. Из-за этого, необходимо своевременно осуществлять расчет чистых активов предприятия.

Что это такое

Подобные показатели сообщают участникам, сотрудникам и контрагентам компании о величине ее стоимости. Они показывают очищенные от обязательств собственные средства хозяйствующего субъекта. Используя профессиональную терминологию, составной частью чистых активов являются непосредственно остаточные средства, земельные участки, с вычетом долгов данной организации перед сторонними лицами, компаниями.

Чистые активы отражают реальный бюджет предприятия

Стоимость ЧА

Нередко возникает потребность подсчитать стоимость чистых активов по балансу. Формула для расчетов может быть различной. Полный перечень необходимых для расчета сведений включен в разделы баланса, поэтому расчетная величина может быть определена с использованием данных этого документа. С другой стороны, подобные показатели могут быть переведены в денежные средства.

И тогда объектом исследования будет рыночная стоимость. В общем выражении, такие значения равны сумме всех имеющихся средств компании за вычетом обязательств.

Прежде чем выяснить, как посчитать чистые активы по строкам баланса, целесообразно отметить, что они отражены в двух первых разделах отчета. Составной частью чистых активов является: остаточная стоимость ОС, капиталовложения в НЗП, имеющиеся в банке или в кассе предприятия финансы, запасы.

Пассив отражает пути формирования средств организации, источники их получения. Пассив включает в себя: капитал (уставный фонд, нераспределенная прибыль, резервные фонды и др.), кредиты (кредиты банков или поставщиков), другие долгосрочные обязательства.

Расчет

Рассчитать стоимость чистых активов представляется необходимой мерой для защиты самих же компаний от неправильных шагов в определении структуры имеющихся средств и обязательств, она регламентирован государством. Также он производится для анализа деятельности в соответствии с внутренней политикой фирмы:

- При распределении дивидендов — дивиденды не могут быть распределены при отрицательных значениях.

- При определении долей хозяйствующего субъекта.

- При уменьшении числа участников АО и ООО или изменениях в их составе.

- Для определения стоимости компании, в частности, стоимости ее ценных бумаг.

- При изменении величины УК.

По балансу

Среди важнейших вычислений для предприятия, целесообразно упомянуть расчет стоимости чистых активов по балансу. Формула, используемая для подобного рода расчетов едина для предприятий всех видов собственности в соответствии с современным законодательством. Можно использовать следующий алгоритм расчета данных показателей. Для внутренних документов и отчетности используется следующая формула.

Это интересно: Как открыть магазин весовой одежды по франшизе

Формула чистых активов: расчет по балансу

По строкам баланса

Чтобы произвести достоверный и показательный анализ, необходимо знать, как посчитать стоимость чистых активов по строкам баланса. Существует два варианта для получения расчетного значения:

- первый вариант: сумма строк 1300 и 1530 баланса за минусом строки 1170;

- второй вариант: разница строк 1600 и суммы строк 1400 и 1500, к которой прибавляется разница строк 1530 и 1170.

Рекомендуется производить расчет размера чистых активов на последнюю отчетную дату того или иного периода. Для упрощения расчета существует развернутый онлайн калькулятор, который позволяет определить искомую величину построчно по форме баланса, с использованием стандартизированной формулы.

Упростить расчет показателя и коэффициента можно, используя популярную программу 1С: Предприятие. Настроив ее соответствующим образом, можно обеспечить расчет ежеквартально.

Динамический анализ позволит улучшить принятие текущих решений, который вместе со стратегическим менеджментом, опирающимся на результат отслеживания изменений по годовому отчету, приведет к оптимальному результату.

Анализ чистых активов помогает оценить рентабельность предприятия

Анализ

Специалисты компаний используют метод чистых активов для мониторинга устойчивости и оценки стоимости бизнеса. Если рассматривать деятельность компании в деталях, то метод расчета используется тогда, когда необходимо принять решение об улучшении набора элементов, входящих в активы фирмы, для повышения качества менеджмента, привлечения новых инвесторов, для более результативного управления полученным капиталом.

Величина, полученная уже в результате первичных вычислений, может говорить о состоянии бизнеса. Положительное ее значение означает то, что компания развивается нормально и ее финансовое положение устойчиво. Отрицательное значение результата расчетов должно серьезно насторожить старейшин компании, так как в будущем она может оказаться неплатежеспособной.

Показательным может стать анализ динамики ситуации. Сопоставление результатов расчетов на дату начала и окончания отчетного периода может дать яркую картину того, как используются активы в организации. Однако, нужно обращать внимание на то, что к изменению может привести множество факторов, и вывод о дальнейшем курсе внутренней политики должен исходить из тщательного их анализа. Например, фактором снижения величины чистых активов может стать снижение величин, входящих в состав активов, так и изменения в составе обязательств.

Эти значения позволяют составить представление об объективной цене всей организации. Стоимость компании, как уже было сказано, отражена в самом показателе. Однако для акционеров, участников и кредиторов хозяйствующих субъектов важна стоимость ценных бумаг компании или долей в уставном капитале.

Для акционеров экономических структур стоимость компании может определяться и стоимостью акций. Величина значения стоимости акции, которая будет являться минимальной пороговой стоимостью, может быть получена делением значения данного показателя на количество ценных бумаг.

Изучив размер чистых активов на последнюю отчетную дату, руководитель сможет оценить ликвидность компании, а также вероятность возникновения различных финансовых проблем у предприятия. При сопоставлении подобных величин и УК выявляется картина ликвидности фирмы. Если значение приближено или меньше УК, компания как бы «проедает» активы, а это может в будущем сказаться на стабильности и финансовом успехе. Гораздо более благоприятная ситуация для будущей стабильности компании возникает, когда показатель больше, чем УК.

Это интересно: Что же это такое — овердрафт в банке?

Экономический спад, сопровождающийся снижением величины чистых активов, может стать признаком сокращения окупаемости, а значит — значительном падении уровня привлекательности вложений в компанию со стороны инвесторов.

В этом случае существование бизнеса обеспечивается за счет эффективного использования собственных средств. Это значение показателя можно смело использовать для передачи инвесторам, и другим заинтересованным лицам, так как он может привлечь дополнительный капитал.

При подготовке квартальной или годовой отчетности полезно производить расчет коэффициента рентабельности. Он позволяет определить результативность использования капитала компании.

Формула рентабельности чистых активов:

Крча = прибыль отчетного периода/(Основные средства + Чистые оборотные активы).

Коэффициент используется для анализа прибыли на единицу вложенных собственных средств (акционерного капитала). Множество факторов могут привести к снижению эффективности использования собственных средств. Это и падение уровня продаж из-за внешних (рыночная ситуация) или внутренних (плохой менеджмент) факторов, и изменения в налогообложении и другие.

При необходимости показатель чистых активов можно увеличить несколькими способами

Если показатель меньше уставного капитала

Снижение подобного рода показателей ниже уровня уставного капитала опасно для устойчивости компании. Отрицательные чистые активы могут привести к тому, что хозяйствующий субъект не сможет расплатиться с кредиторами. Публикуя или сообщая отчетные данные, когда УК выше таких значений, организация как бы искажает данные, доступные кредиторам, которые учитывают этот показатель для оценки платежеспособности компании. Поэтому чтобы такие ситуации не возникали, законодательством установлен предельный уровень падения показателя.

Как было сказано ранее, для анализа потребуется выполнить расчет чистых активов. Актив баланса представляется важным показателем, определяющим направление дальнейшей работы компании. Когда становится очевидным, что показатель создает угрозу для нормальной деятельности фирмы, необходимо принять решение в пользу одной из следующих альтернатив:

- Уменьшение УК.

- Увеличение показателя.

- Ликвидация хозяйствующего субъекта.

Последний путь выбирается в самих крайних случаях, так как довольно сложно доказать то, что ситуация не может быть исправлена. Поэтому компании не следует терять курс на повышение эффективности, поскорее принимать меры для улучшения показателя.

Увеличение ЧА

Когда выявленная картина соотношения активов и пассивов требует увеличения подобного соотношения, возможны различные пути решения этого вопроса:

- Увеличение продаж. Рост продаж увеличит выручку, в результате чего возможно увеличение прибыли.

- Переоценку основных средств, если произошло увеличение ее стоимости.

- Уменьшить величину резервов.

Заключение

Этот критерий является полезным и многогранным показателем, отражающим существующее положение бизнеса и предлагающее анализ возможных сценариев будущего развития дел хозяйствующего субъекта. Он является прекрасным инструментом для мониторинга эффективности структуры капитала и результативности работы компании и в процессе операционной деятельности, и для целей ежегодного анализа и отчетности. Анализ показателя охватывает деятельность компании в целом и может показать структурные изменения балансовых показателей в динамике.

Поделитесь в соц.сетях:

Источник: finfex.ru