Чистая прибыль есть часть дохода предприятия за отчетный период, оставшаяся в распоряжении организации после уплаты всех обязательных расходов, в том числе затрат на производство и оплату сопутствующих расходов, налогов, штрафов и т.д.

Резюмируя вышесказанное, можно утверждать, что чистая прибыль не что иное, как заработанные компанией денежные средства, из которых складывается конечный результат финансово-хозяйственной деятельности предприятия за отчетный период.

В самом названии «чистая» кроется суть понятия – это прибыль, «очищенная» ото всех расходов, налогов и прочих обязательств, понесенных организацией за отчетный период.

В финансовой теории под понятием «Чистая прибыль» принято понимать положительную разницу между документально подтвержденными доходами и расходами за период, скорректированную на величину налогов и сборов, а также прочих перечислений в бюджет.

Рекомендуем полезные материалы от «КонсультантПлюс» о распределении чистой прибыли в ООО и АО . Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист , чтобы приобрести постоянный доступ.

ВСЕГДА считайте прибыль ТАК! / Формула расчета чистой прибыли / Валовая прибыль формула

Расчет чистой прибыли – формула

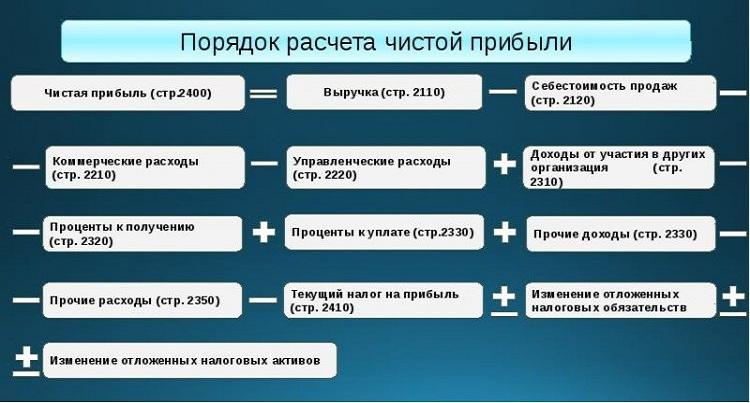

В классическом понимании, формула для расчета чистой прибыли выглядит следующим образом:

Однако, для корректного проведения расчета необходимо четкое понимание того, что есть «Все виды расходов». Детализировано, формулу можно представить так:

Для расчета чистой прибыли можно использовать несколько источников информации:

- Бухгалтерский баланс. Показатель чистой прибыли в «чистом» виде в бухгалтерском балансе не фигурирует, однако находит отражение в составе строки «нераспределенная прибыль». Как известно, показатель нераспределенной прибыли формируется нарастающим итогом за весь период работы предприятия, а сам баланс отражает данные за несколько последовательных периодов, что дает нам возможность вывести следующую формулу для расчета показателя чистой прибыли:

Листайте вправо, чтобы увидеть больше изображений

Если в текущем периоде было исполнено решение о выплате дивидендов, то при расчете чистой прибыли их необходимо учесть:

Опустить данную корректировку нельзя, т.к. дивиденды выплачиваются из нераспределенной прибыли, а в расчете показателя чистой прибыли участия не принимают.

- Отчет о финансовых результатах расскажет о доходах, расходах и финансовых результатах деятельности предприятия нарастающим итогом с первого дня года до отчётной даты.

Используя приведенную выше формулу, сопоставим ее со строками отчета:

Первым шагом в расчете является определение валовой прибыли путем нахождения разницы между выручкой и себестоимостью реализованной продукции.

Полученный результат корректируется на коммерческие и управленческие расходы, что дает значение показателя прибыли от продаж.

Для учета влияния прочих видов деятельности на финансовый результат организации, показатель прибыли от продаж необходимо скорректировать на прочие доходы и расходы, тем самым достигается значение показателя прибыли до налогообложения.

Последним шагом следует «очистить» прибыль от отложенного налога на прибыль и налога к уплате.

Ниже показываем расчет чистой прибыли условного предприятия «Х». Как видим, расчет двумя разными способами дает одинаковый результат:

- Регистры бухгалтерского учета. Данным методом удобно пользоваться, когда официальная отчётность еще не сформировано, или необходимо рассчитать чистую прибыль за «нестандартный» период. Для осуществления расчета необходимо воспользоваться оборотно-сальдовыми ведомостями. Итог, по-прежнему, тот же.

Листайте вправо, чтобы увидеть больше изображений

Как рассчитать чистую прибыль по балансу

Начиная разговор о расчете чистой прибыли по балансу, сразу следует оговориться, что под «балансом» следует понимать не только листы, ранее называемые формой № 1, но весь комплект бухгалтерской отчетности и бухгалтерских регистров.

Итак, рассмотрим пять вариантов расчета чистой прибыли по балансу, что предоставит нам возможность узнать:

- Какие составляющие лежат в основе показателя;

- Какими различными способами можно выразить суть показателя;

- Каким образом формулы финансового анализа помогают в осознании проблем, связанных со значением и динамикой чистой прибыли.

Формула № 1

Представляет собой разницу между доходами и расходами:

Суть подхода в следующем:

- Важно, что при расчете показателя чистой прибыли сумму всех доходов необходимо уменьшить на расходы, понесенные в ходе ведения бизнеса;

- Под совокупными доходами следует понимать выручку и доходы от прочих видов деятельности;

- Совокупные расходы включают в себя как себестоимость реализованной продукции, так и сумму коммерческих и управленческих расходов;

- Полученный результат позволит сравнить динамику доходов и расходов и выдвинуть предположение о тенденциях на ближайшее время. Например, положительная динамика расходов при отсутствии роста доходов указывает на риск сменить курс с получения прибыли на убыток.

Расчетная модель расчета чистой прибыли по принципу нахождения разницы между доходами и расходами представлена ниже:

Формула № 2

Представляет собой сумму прибылей от основного и прочих видов деятельности:

Суть подхода в следующем:

- Чистая прибыль представлена в виде двухкомпонентного показателя:

- От основного вида деятельности;

- От прочих видов деятельности – формируется при наличии операций по реализации объектов основного фонда, получения и предоставления займов, проведение валютных операций с расчётом курсовых разниц, безвозмездного приобретения или отчуждения имущества.

- Подходит для анализа показателя чистой прибыли. Согласно теории, каждый из компонентов должен иметь положительное значение, при чем, показатель прибыли от основного вида деятельности должен значительно превышать показатель прибыли от прочих операций. Подобный расклад говорит об успешном ведении того вида деятельности, ради которого было образовано данное предприятие и нет необходимости увеличивать финансовый результат при помощи прочих, не профильных видов деятельности.

Формула расчета согласно данного подхода выглядит следующим образом:

Формула № 3

Суть подхода в следующем:

- Метод основывается на поэтапном расчете четырех составляющих финансового результата, при чем, каждый последующий основывается на предыдущем с добавлением или вычитанием группы расходов и доходов. Первоначально производится расчет показателей по основному виду деятельности, после чего переходят к показателям, сформированным по результатам от ведения прочих видов деятельности

Формула расчета согласно данного подхода выглядит следующим образом:

Формула № 4

Расчет чистой прибыли на основе бухгалтерских регистров.

Суть подхода в следующем:

- Смысл подхода идентичен с предыдущим методом, однако подход отличается. Для осуществления расчета данным способом используются не готовые данные из уже сформированной отчетности, а разрозненные суммы из бухгалтерских регистров, на основе которых и формируется отчетность.

Формула № 5

Формулу, основанную на этом подходе мы приводили ранее, равно как и пример расчета. Однако, следует понимать на чем основывается данный метод расчета.

Суть подхода в следующем:

- Метод относится к разряду нестандартных, однако весьма популярен, благодаря своей простоте. Суть сводится к тому, чтобы провести параллель между чистой прибылью из отчета о финансовых результатах и нераспределенной прибылью из первой формы: чистый результат отчетного периода, отраженный в отчете о прибылях и убытках добавляется к нераспределенной прибыли, которая находится в балансе. Нераспределенная прибыль есть часть собственного капитала, поэтому чистая прибыль периода увеличивает собственные источники финансирования деятельности предприятия;

- Прибавление сумм полученных дивидендов обусловлено тем, что они не принимают участия в расчете показателя чистой прибыли, однако уменьшают значение нераспределенной прибыли;

- Чистая прибыль – основополагающий фактор, за счет которого осуществляется рост пассива из собственных источников. Высокая доля нераспределенной прибыли в третьем разделе баланса свидетельствует о высокой финансовой устойчивости предприятия, а сохранять свое значение ей поможет систематический рост за счет получения сумм чистой прибыли по итогам отчетных периодов.

Влияние других статей баланса на чистую прибыль

Несмотря на то, что баланс, в отличие от формы 2, не предназначен напрямую для расчета чистой прибыли, многие его показатели прямо или косвенно влияют на ее величину.

Большинство внеоборотных активов относится к амортизируемому имуществу. Изменение их стоимости за период (если не брать в расчет поступления новых объектов и выбытие) – это амортизация, т.е. расходы компании.

Снижение остатков по статье «материальные запасы» также может косвенно свидетельствовать о росте затрат. Это говорит от том, что материалов и товаров за период было списано больше, чем закуплено.

Что же касается пассивов, то из них напрямую на затраты влияет только статья «Заемные средства». Чем больше сумма кредитов и займов – тем соответственно больше начисляется процентов.

Кроме затрат, размер прибыли напрямую зависит от выручки. Этот показатель по данным баланса определить практически невозможно. Косвенно о росте выручки может свидетельствовать увеличение дебиторской задолженности и снижение кредиторской. Но причины такого изменения показателей могут быть и другими, например, гашение ранее возникшей задолженности или оплата авансов поставщикам товаров и материалов.

Чистая прибыль и внеоборотные активы

Вполне очевидно, что чистая прибыль является конечным результатом деятельности организации. Рассмотрим влияние внеоборотных активов на значение показателя чистой прибыли:

- Значения строк 1110 «Нематериальные активы», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» расскажет финансисту о размере остаточной стоимости основных средств и нематериальных активов, а также о размере амортизации. Поскольку амортизация основных фондов и НМА включается в себестоимость продукции или распределяется в виде доли иных (управленческих и коммерческих) расходов, то крупные суммы, отраженные по этим строкам первого раздела баланса, будут свидетельствовать о значительном влиянии амортизационных отчислений на показатель чистой прибыли организации;

- Интересная ситуация возникает в организациях, владеющих правами собственности на земельные участки и иные объекты природопользования. Как известно, подобные активы не подлежат амортизации в виду того, что с течением времени они не изменяют своих потребительских свойств. Стоимость подобных активов весьма значительна. Соответственно, в первом разделе баланса будут отражены крупные суммы. Однако, никакого влияния на показатель чистой прибыли они не окажут в виду того, что объекты не относятся к группе амортизируемого имущества;

- Возможна и обратная ситуация: по первому разделу баланса не отражены объекты основных средств, однако показатель чистой прибыли меняется. Возникает это в случаях, когда приобретаемое имущество не амортизируется, а включается в состав расходов одновременно с принятием к учету. Это относится к оборудованию, стоимость которого не превышает 100 тыс. рублей. По подобным объектам ведется количественный учет на забалансовых счетах.

Оборотные активы и чистая прибыль

Главное отличие между влиянием, которое оказывают на чистую прибыль оборотные активы, в отличии от внеоборотных заключается в том, что последние включаются в расходы постепенно, на протяжении длительного периода времени, тогда как, влияние оборотных, значительно быстрее проявит себя в конечном итоге финансово хозяйственной деятельности предприятия.

Подобная закономерность более, чем логична: материалы, которые были использованы в процессе производства в отчетном периоде, сформируют себестоимость реализованной продукции того же периода. Соответственно, влияние на показатель чистой прибыли очевиден.

Однако, при анализе чистой прибыли, не стоит забывать, что на ее значение оказывают воздействие не только расходы, но и доходы, полученные в отчетном периоде. Таким образом, переданные в производство материалы окажут отрицательный эффект на показатель чистой прибыли, а выручка от реализации продукции, произведенной из этих материалов – положительный.

«Денежные средства и денежные эквиваленты», отраженные по строке 1250 оказывают опосредованное воздействие на значение показателя чистой прибыли, но напрямую зависит от рациональности использования данного вида актива.

Прочерки по строкам «Запасы» и «Денежные средства» говорят об отсутствии сырья, из которого можно произвести продукцию и денег, на которые его можно было бы приобрести. Вполне логично, что такая ситуация лишает предприятие возможности производить и, следовательно, реализовывать продукцию. Как результат, компания не получит выручки. Эффект на показатель чистой прибыли очевиден.

Однако, нельзя расценивать отсутствие денежных средств по балансу как однозначно отрицательный фактор. Вполне возможна ситуация, что деньги перечислены поставщику сырья и материалов на условиях предоплаты, что обеспечит бесперебойное обеспечение производства сырьем, а предприятие в целом – выручкой и чистой прибылью.

Влияние пассивов на чистую прибыль

Название «пассив» говорит само за себя. В четвертом и пятом разделах баланса отражены различные виды задолженностей предприятия. Может показаться, что задолженность не имеет связи с процессом формирования чистой прибыли. Однако, это не так.

Одной из разновидностей задолженности является задолженность по заемным средствам. В подавляющем большинстве случаев, наличие займа сопровождается обязательством уплаты процентов за пользование денежными средствам, что напрямую оказывает влияние на показатель чистой прибыли.

Кроме того, просроченная задолженность перед контрагентами может повлечь за собой выставление санкционных требований и необходимость уплаты штрафов и пеней по непогашенной в срок задолженности. Данные дополнительные расходы не могут не отразиться на показателе чистой прибыли.

Но и с долгами не все так однозначно плохо. К примеру, увеличение показателя задолженности может вести к росту чистой прибыли в тех случаях, когда деньги взяты под низкие проценты. Заемные средства, рационально используемые в обороте предприятия способствуют организации технологического процесса закупок, производства и реализации. Как следствие, темпы роста чистой прибыли оправдывают уплату процентов по займу.

Вывод

Чистая прибыль – это разница между выручкой и затратами компании после уплаты всех налогов. В бухгалтерской отчетности для представления прибыли служит в первую очередь отчет о финансовых результатах. Можно также провести и расчет чистой прибыли по балансу, но только при условии, что прибыль в течение отчетного периода не распределялась. В противном случае для точного расчета одних данных баланса будет недостаточно.

Источник: dzen.ru

Формула чистой прибыли

Чистая прибыль – понятие, касающееся всех компаний – и малых и больших, при этом главной задачей любого предпринимателя является увеличение этого показателя.

Для правильного расчета формулы чистой прибыли важно знать её основные показатели и использовать специальную формулу.

Чистая прибыль — часть валового дохода. Она представляет собой остаток средств после оплаты всех обязательных платежей (налоги и сборы, отчисления и др.).

При использовании чистой прибыли предприятие:

- увеличивает оборотные средства,

- формирует различные фонды и резервы,

- вкладывает инвестиции.

Чистый доход является основным источником формирования бюджета любой компании, а также ее денежных накоплений. Он способствует стимулированию команды и расширению производства.

Формула чистой прибыли

Расчет чистой прибыли проводится по формуле в соответствии с определенным периодом. Как и при вычислении показателя общей выручки, периодом может быть год, квартал или месяц. Совокупность данных при расчете по формуле чистой прибыли берется только в рамках выбранного периода.

Формула чистой прибыли выглядит следующим образом:

Пч = Пф + Пвал + Поп – Н,

Здесь Пч – показатель чистой прибыли,

Пф – показатель финансовой прибыли,

Пвал – показатель валовой прибыли,

Поп – сумма операционной прибыли,

Н – налоги и отчисления.

Для расчета каждого из используемых показателей, нужно применять следующие формулы.

Прибыль финансовая рассчитывается путем вычитания из финансовых доходов финансовых расходов:

Прибыль валовая рассчитывается путем вычитания из выручки себестоимости продукции:

Сумма операционной прибыли получается, когда из операционных доходов вычитаются операционные расходы:

Формула чистой прибыли может быть представлена также в следующем виде:

Пч = В— СП — Рук — Н — Прочие расходы

Пч = П— Н

Сп – себестоимость продукции,

Рук – расходы управленческие и коммерческие,

Значение чистой прибыли

Чистая прибыль любого предприятия может быть направлена на приобретение нового оборудования, что поспособствует росту объема выпускаемой продукции и в перспективе к получению дополнительной прибыли. Такие единовременные вложения превращаются в долгосрочные инвестиции, увеличивающие в дальнейшем чистую прибыль.

Чистая прибыль является эффективным инструментом развития любого бизнеса, при грамотном ее использовании можно обеспечить компании быстрое развитие и рост.

Чистая прибыль используется компаниями для следующих целей:

- Пополнение запасов товаров и материалов;

- развитие инноваций;

- обновление фондов производства;

- создание резервов;

- инвестиции;

- благотворительность;

- повышение квалификации сотрудников.

Примеры решения задач

Величина выручки – 10 000 тыс. руб.,

НДС – 1800 тыс. руб.,

Налог на прибыль – 900 тыс. руб.,

Полная себестоимость – 2800 тыс. руб.,

Рекламные расходы – 800 тыс. руб.

10000-1800=8200 тыс. руб.

Далее необходимо определить общие затраты на производство, включив себестоимость и рекламные расходы:

З=2800+800=3600 тыс. руб.

Теперь мы можем высчитать прибыль от реализации книг (вычитая из выручки затраты):

П=8200-3600=4600 тыс. руб.

Для расчета нам понадобиться формула чистой прибыли, по которой мы найдем разницу между прибылью от реализации и налогом на прибыль.

Пч = П — Н

Пч = 4600-900=3700 тыс. руб.

Вывод. Мы видим, что у предприятия осталась чистая прибыль в размере 3700 тыс. рублей. Эту прибыль оно может направить на различные цели (формирование резерва, развитие производства, выплата дивидендов и др.)

Налогооблагаемая прибыль – 184580 руб.,

Налог на прибыль – 20%,

Формула чистой прибыли:

Пч = П — Н

Пч = 184580-36916=147664 руб.

Источник: ru.solverbook.com

Как рассчитать чистую выручку

Евгений Смирнов

# Нюансы бизнеса

Рассчитываем чистую выручку

Простой способ по формуле высчитать чистую и валовую прибыль. Как учесть все все затраты предприятия?

- Чистая прибыль: определение

- Виды прибыли

- Формула расчета чистой прибыли

- Методы анализа чистой прибыли предприятия

- Факторный анализ чистой прибыли

- Статистический метод анализа чистой прибыли

- Распределение чистой прибыли

- Выводы

Яндекс.Бизнес для предпринимателей

Приведёт к вам клиентов, пока вы занимаетесь другими делами. Реклама будет работать сама, о вашем бизнесе узнает аудитория Яндекс Карт и Поиска. Тысячи предпринимателей уже оценили эффективность сервиса!

Значимым показателем хозяйственной деятельности предприятия является прибыль. Именно от нее зависит будущее развитие любого бизнеса, его конкурентоспособность, инвестиционная привлекательность, платежеспособность и финансовая надежность.

Чистая прибыль: определение

Прибыль – экономическая категория, выражающая конечный результат хозяйственной деятельности отдельной компании или отрасли в целом. Чистая прибыль – это разность между выручкой и общими расходами предприятия (используются показатели за определенный период). Во время ее определения учитываются все затраты компании за отчетный период. Иными словами, что такое чистая прибыль – это показатель, с помощью которого можно увидеть, сколько денег приносит бизнес.

По величине чистой прибыли можно судить о коммерческом успехе предпринимательской деятельности. Ее можно представить и в денежном выражении, и в процентах к другим величинам, например, сумме вложений, валовому доходу и пр. Предприниматель должен считать прибыль предприятия, если желает знать, стоит ли его проект вложенных усилий. Процентное отношение прибыли к капитализации больше интересует инвесторов.

Чистая выручка считается и в том случае, когда есть необходимость определить рентабельность микроэкономических процессов, производственных издержек и прочих показателей. Для любого бизнеса очень важно определить сумму прибыли, поскольку она служит ориентиром при составлении промежуточных планов по развитию производства, реализации, снабжения, складирования, транспортировки и пр.

Доходы зависят от таких факторов, как:

В меньшей степени финансовый результат любого бизнеса зависит от:

- операционных расходов или доходов, складывающихся из оплат или поступлений, которые производятся компанией в процессе ее деятельности, но не связаны непосредственно с производством (дивиденды, арендные платежи и т. п.);

- внереализационных расходов или доходов, которые не относятся к реализации, но и не учитываются в составе иных операций (проценты по займам, пени, штрафы, неустойки, убытки или прибыли прошлых лет и пр.)

Предприниматель может влиять на первую группу факторов, и при необходимости изменять их. На внешние факторы, зависящие от состояния рынка, он повлиять никак не сможет.

Виды прибыли

Кроме чистого дохода, выделяют еще несколько базовых видов прибыли, являющихся основанием для выстраивания стратегии развития предприятия. Это:

- выручка;

- валовая прибыль;

- операционная;

- маржинальная;

- балансовая.

Выручка от продаж – это общая стоимость реализованной продукции.

Валовая прибыль рассчитывается по формуле:

Пв = В – Себ

- Пв – валовая прибыль;

- В – выручка от реализации продукции;

- Себ – себестоимость продукции (показатель объединяет все расходы субъекта хозяйственной деятельности, как на производство своего товара, так и на его сбыт).

Следовательно, данная формула позволяет найти прибыль организации от реализации товара без учета прочих доходов/расходов и налогов на прибыль.

Операционную прибыль рассчитывают по формуле:

Поп = В – Себ – Роп – А

- Поп – операционная прибыль;

- В – выручка от реализации продукции;

- Себ – себестоимость продукции (показатель объединяет все расходы субъекта хозяйственной деятельности, как на производство своего товара, так и на его сбыт).

- Роп – операционные расходы;

- А – амортизационные отчисления.

Определение операционной прибыли позволяет оценить финансовый результат предпринимательской деятельности с учетом воспроизводства основных средств.

Определить валовую и чистую прибыль невозможно без маржинальной разновидности доходов. Показатель особенно важен для оценки деятельности в малом бизнесе. Рассчитать прибыль можно по формуле: Пм = В – Рп (расходы переменного характера). Они появляются в процессе основной деятельности.

Главное преимущество маржинальной прибыли в том, что она позволяет быстро выявить продукцию, приносящую максимальный доход. Кроме того, она облегчает предпринимателю задачу по созданию плана, направленного на организацию дальнейшей деятельности.

Формула расчета чистой прибыли по балансу используется практически в конце всей цепочки вычислений. В балансе она отражается как разница между полученной выручкой и себестоимостью. Полная выручка – это прибыль от продаж готовой продукции и прочих доходов предприятия. При расчете балансовой прибыли не учитываются лишь суммы налогов на доходы.

Формула расчета чистой прибыли

На практике вычислить фактическую прибыль больших компаний бывает достаточно сложно. Бухгалтеру необходимо уметь должным образом определять и классифицировать выручку и все издержки. Но расчет и последующий анализ прибыли дает возможность разрабатывать меры по ее увеличению, находить способы снижения себестоимости продукции, расширение рынка сбыта.

Показатель чистой прибыли определяют по следующим причинам:

- Прибыль любого бизнеса распределяется между всеми его участниками, но чтобы поделить ее, надо сначала произвести расчеты. Без этого показателя распределение дивидендов осуществить невозможно.

- Определить чистую прибыль компании требуется для подсчета суммы налогов, которые надо будет уплатить за отчетный период.

- Если бизнес несет убытки, то важно знать сумму для их компенсации.

- Расчет прибыли дает возможность оценить результаты хозяйственной деятельности с целью ее дальнейшей рационализации, то есть снижения производственных затрат.

- Рассчитанная прибыль служит показателем рентабельности продаж, которая еще имеет определение индикатора ценовой политики предприятия, поскольку показывает эффективность его работы.

Для анализа объектов малого бизнеса используют, в основном, маржинальную прибыль, а крупных предприятий – операционную.

Порядок расчета чистой прибыли следующий:

- На основе бухгалтерской отчетности необходимо посчитать прибыль от продаж (выручку) субъекта предпринимательства за прошедший период.

- Из полученной суммы вычитаются переменные расходы, и выводится результат, отражающий маржинальную прибыль.

- Затем вычитается сумма постоянных расходов и определяется операционная прибыль.

- Вычитаются прочие расходы. В итоге, определяют прибыль до выплаты налогов.

- Вычитаются обязательные налоговые платежи, и только потом получается чистая прибыль.

Чистый доход является показателем прибыльности, а в соотношении с выручкой, показатель характеризует рентабельность предприятия, для определения которой применяется формула расчета прибыли в процентах. С помощью несложных математических действий можно высчитывать долю чистого дохода в выручке предприятия.

Формула, по которой рассчитывается чистая прибыль:

ЧП = ОП – ОР

- ЧП – чистая прибыль;

- ОП – общая прибыль;

- ОР – общие расходы.

Можно сказать, что чистая прибыль равна разнице между доходами и расходами от какой-либо хозяйственной деятельности.

Общая формула для расчета чистой прибыли включает следующее:

ЧП = В – Себ. + ПрД — ПрР – НН

- ЧП – чистая прибыль;

- В – выручка;

- Себ. – себестоимость реализованной продукции;

- ПрД – сумма прочих доходов;

- ПрР – расходы за расчетный период;

- НН – сумма налоговых начислений.

Все статьи доходов и расходов, используемые в формуле, входят и в финансовый отчет деятельности предприятия (форма №2). Его можно рассматривать как наглядный пример расчета чистого дохода. Формула для его расчета по строкам формы выглядит так:

- Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 + стр. 2340 – стр. 2350 – стр. 2410.

Чистая прибыль присутствует и в балансе, но здесь оно не столь явно выражена, как в форме №2. В этом документе чистая прибыль определяется как разность значений нераспределенной прибыли (строка 1370) за соседние даты отчетности. Но следует отметить, что этот способ используют не всегда, а лишь тогда, когда на протяжении всего расчетного периода не производилось распределение прибыли между владельцами бизнеса или какое-то другое ее использование. Современные технологии позволяют посчитать чистую прибыль онлайн.

Методы анализа чистой прибыли предприятия

Об эффективности бизнеса можно точно судить, зная лишь величину чистой прибыли за отчетный период. Но важно еще и проанализировать этот показатель. Цель – определение факторов и причинно-следственных связей между показателями, влияющими на формирование чистого дохода.

На практике применяют следующие методы анализа:

- факторный;

- статистический.

Эти виды являются антагонистами. При использовании факторного анализа делается акцент на определении факторов, оказывающих наибольшее влияние на формирование чистой прибыли. В основу статистического метода входит изучение видоизменений чистого дохода по отчетным периодам.

Факторный анализ чистой прибыли

Все основные статьи формирования чистого дохода присутствуют в формуле, используемой для его расчета. Следует отметить, что в чистую прибыль входит сумма выручки, прочих доходов, расходов и налогов. Чтобы оценить влияние всех факторов на прибыль, необходимо определить их абсолютные и относительные изменения за отчетный период. На основании результатов анализа делаются выводы о том:

- как изменились факторы за отчетный период;

- какой именно фактор оказал максимальное влияние на чистую прибыль.

Статистический метод анализа чистой прибыли

При использовании метода все числовые данные рассматривают в различной последовательности, что обеспечивает максимальную эффективность прогнозирования. Могут применяться линейный, логарифмический, экспоненциальный и прочие методы работы с данными.

Чистую прибыль не только анализируют, но еще и сравнивают с такими показателями, как выручка и чистые активы. Первый показатель отражает производственный и реализационный результат, а второй – его финансовую устойчивость.

На основе сравнения делаются следующие выводы:

- чем больше в полученном результате доля выручки и меньше прочих доходов/расходов, тем продуктивнее построена коммерческая деятельность предприятия;

- если доля операционных доходов выше выручки и она продолжает увеличиваться, то можно считать, что имеются сбои в механизме управления предприятием, и оно существует лишь за счет случайных поступлений.

Распределение чистой прибыли

Средства, оставшиеся после уплаты всех налогов, подлежат распределению между собственниками бизнеса. Каждому выплачивается часть прибыли, пропорционально вкладу в общее дело. В акционерных обществах это называется «доходом на акцию». Кроме того, чистую прибыль расходуют на:

- Потребление. Сюда относится выплата дивидендов, премий или материальной помощи сотрудникам и т. п.

- Накопление. В эту статью входит размещение средств на банковских счетах, приобретение ценностей и других ликвидных активов. Фонд накопления, в основном, используется на развитие бизнеса в техническом плане. Эти средства тратятся на приобретение новых технологий, финансирование научно-исследовательских изысканий и пр.

- Инвестирование. Различают внутреннее и внешнее размещение вложений. В первом случае финансы используются для развития собственного предприятия, а во втором – вкладываются в сторонние проекты с целью получения доходов.

Чистая прибыль может использоваться для погашения убытков прошлых лет.

Выводы

Чистая прибыль отражает экономическую эффективность бизнеса для собственников и акционеров, устойчивое развитие для партнеров и поставщиков, платежеспособность для кредиторов, инвестиционную привлекательность для инвесторов. Чем больше ее значение, тем лучше, поскольку прибыль можно реинвестировать в развитие предприятия. Она имеет большое значение при ценообразовании и принятии других решений.

Источник: delen.ru