Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости.

Формула расчета коэффициента обеспеченности собственными средствами следующая:

Косс = (сумма собственных средств — сумма внеоборотных активов) / сумма оборотных средств

Структура баланса предприятия признается неудовлетворительной, а предприятие — неплатежеспособным, если выполняется одно из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Признание предприятия неплатежеспособным не означает признания его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное органом ФУДН состояние финансовой неустойчивости. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль за финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния.

В случае если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев). Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, то рассчитывается коэффициент возможной утраты платежеспособности за предстоящий период (3 месяца). Таким образом, наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность в течение определенного, заранее назначенного периода выясняется с помощью коэффициента восстановления (утраты) платежеспособности

16. Коэффициент восстановления (утраты) платежеспособности

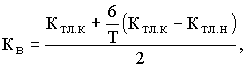

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

где Ктл.к — фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности, Ктл.н — значение коэффициента текущей ликвидности на начало отчетного периода, Т — отчетный период, мес., 2 — нормативное значение коэффициента текущей ликвидности, 6 — нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

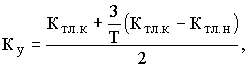

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца). Формула расчета следующая:

где Ктл.к — фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности, Ктл.н — значение коэффициента текущей ликвидности на начало отчетного периода,

Т — отчетный период, мес., 2 — нормативное значение коэффициента текущей ликвидности,

3 — нормативный период восстановления платежеспособности в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки, принимается решение отложить признание структуры баланса неудовлетворительной, а предприятия — неплатежеспособным на срок до 6 месяцев.

При отсутствии оснований для признания структуры баланса предприятия неудовлетворительной с учетом конкретного значения коэффициента восстановления (утраты) платежеспособности, принимается одно из двух следующих решений:

при значении коэффициента восстановления (утраты) платежеспособности больше 1, решение о признании структуры баланса неудовлетворительной, а предприятия — неплатежеспособным не может быть принято;

при значении коэффициента восстановления (утраты) платежеспособности меньше 1, решение о признании структуры баланса неудовлетворительной, а предприятия — неплатежеспособным не принимается; однако ввиду реальной угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет органами ФУДН.

17. Федеральное управление по делам о несостоятельности: значение, функции

Федеральная служба России по делам о несостоятельности и финансовому оздоровлению является федеральным органом исполнительной власти, осуществляющим исполнительные, контрольные, разрешительные, регулирующие и организационные функции

Основными задачами Федеральной службы являются:

1) проведение государственной политики по предупреждению банкротств лиц, осуществляющих в соответствии с гражданским законодательством Российской Федерации предпринимательскую деятельность, по финансовому оздоровлению и реструктуризации неплатежеспособных организаций, а также обеспечение условий реализации процедур банкротства;

2) исполнение полномочий государственного органа по делам банкротстве и финансовому оздоровлению, а также органа, уполномоченного представлять интересы Российской Федерации по обязательным платежам и Российской Федерации как кредитора по денежным обязательствам при решении вопросов о несостоятельности (банкротстве) организаций;

3) разработка и реализация мероприятий по обеспечению анализа финансового состояния организаций и контроля за соблюдением ими платежно-расчетной дисциплины.

18. Антикризисное управление риском

Антикризисный менеджмент в значительной части решаемых проблем является рисковым. Управленческий риск как многофакторная категория менеджмента исследуется в динамике целенаправленного циклического процесса управления, имеющего информационные, временные, организационные, экономические, социальные и правовые параметры.

Виды рисков при антикризисном управлении

Риск, предполагающий потери; риск, предполагающий выгоду

Функциональные особенности риск-процесса

Маркетинговый; инновационный; инвестиционный; производственный; страховой; финансовый

Экономический; социальный; правовой; организационный; инновационный; психологический; имиджевый

Последствия реализации риск-решения

Социальные; политические; экологические; демографические

Уровень внешних факторов (источников) риска

Международный; макроэкономический; региональный

Рыночный фактор риска

Конкурентный; конъюнктурный; ценовой; коммуникационный

Рынки факторов производства как источники риска

Человеческих ресурсов; информационный; финансовых ресурсов; материальных ресурсов; временной

Целевой; стратегический; тактический; прогнозируемый; планируемый; концептуальный; мотивационный; стимулирующий; структурный

Субъективный; объективный; неправомерный (правомерный); неоправданный (оправданный); криминогенный

Экспертный; экономико-математический; дисконтирования; статистический; интуитивный

Приведем отдельные примеры управленческого риска.

– Маркетинговый риск конкурентной стратегии развития фирмы может быть выражен в потере доли рынка, в снижении объема продаж и размера прибыли, а также в величине вероятности проявления негативных изменений во внешней среде, например роста цен на энергоносители, повышения процентных ставок по кредитам.

– Финансовый риск – риск финансовой стратегии фирмы может быть выражен в величине потерь доходности ценных бумаг вследствие финансового кризиса и падения валютного курса и в вероятности возникновения такой ситуации. Следует отметить, что финансовые риски наиболее подвижны и разнообразны. Среди них выделяют риски: процентный, кредитный, валютный, неплатежеспособности, ликвидности, рыночный, инфляционный, финансовых злоупотреблений.

– Производственный риск – превышение текущих расходов предприятия в сравнении с бизнес-планом из-за непредвиденных ситуаций: простоев оборудования, недопоставки материалов. Вероятность возникновения таких ситуаций непосредственно связана со снижением уровня организации управления на предприятии из-за внешних и внутренних факторов.

– Инвестиционный риск – риск неопределенности возврата вложенных средств и получения дохода. Например, риск вложения средств в проект связан с неопределенностью его реализации, в связи с неполнотой и погрешностью исходных данных об условиях реализации, о величине затрат и результатов, с возникновением негативных ситуаций при проектировании (изменение конъюнктуры рынка), а также с воздействием факторов технического, коммерческого, политического характера.

Методы управления рисками при антикризисном управлении представлены на рис. 9.1.

Источник: studfile.net

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами представляет собой долю собственных оборотных средств компании в её оборотных активах.

Данный коэффициент используется для определения степени обеспеченности фирмы собственными оборотными средствами, обеспечивающими ее финансовую устойчивость.

Рассматриваемый коэффициент показывает, достаточно ли у компании собственных средств, требуемых для обеспечения финансирования деятельности организации в текущем периоде.

Расчет коэффициента и его значение

Отрицательное значение этого показателя показывает отсутствие у фирмы собственного оборотного капитала, что означает формирование всей суммы оборотных средств, а в некоторых случаях даже части внеоборотных активов за счет заемных источников.

Для стабилизации и улучшения финансового положения организации необходимо грамотное управление оборотными активами фирмы.

Следует выявить существенные факторы и повысить обеспеченность компании собственными оборотными активами.

Расчёт коэффициента регламентируется законодательством Российской Федерации.

Согласно приказу, формула рассматриваемого коэффициента равняется отношению разности собственного капитала (итого по разделу «Капитал и резервы») и внеоборотных активов к сумме оборотных активов.

![]()

Рассчитать коэффициент можно с помощью данных бухгалтерского баланса.

Смысл коэффициента можно охарактеризовать следующим образом: в числителе внеоборотные активы вычитают из суммы собственного капитала.

Как уволить сотрудника в соответствии с КЗоТ?

Коды профессий по ОКПДТР – для чего нужны бухгалтеру?

Как правило, собственный капитал, как самый устойчивый источник средств, должен финансировать внеоборотные активы, обладающие низкой ликвидностью.

В западной экономической практике этот коэффициент при проведении финансового анализа не используют. Данный коэффициент применяется только в России.

В соответствии с указанными нормативными актами, коэффициент используется в качестве признака несостоятельности или банкротства предприятия.

Чтобы обеспечить финансирование текущей деятельности фирмы, необходимо оставить небольшую сумму собственного капитала

Вместе с коэффициентом текущей ликвидности он является критерием определения неудовлетворительных финансовых результатов фирмы и неплатежеспособности организации.

Примеры расчета коэффициента обеспеченности собственными оборотными средствами

Согласно законодательным актам, нормативное значение рассматриваемого коэффициента должно быть не ниже 0,1.

При отрицательном значении коэффициента у организации:

- отсутствует собственный капитал;

- Оборотные активы компании сформированы заёмными средствами, что свидетельствует о высокой задолженности от заемщиков;

- возрастает риск возникновения задолженности организации по своим обязательствам;

- имеет место высокая вероятность потери фирмой финансовой устойчивости.

Величина нормативного показателя является очень жёстким критерием для российских предприятий

Многим организациям этого значения достаточно тяжело достичь.

Необходимо рассчитать величину коэффициента обеспеченности СОС на начало и конец периода.

- Капитал и резервы: 250 млн. рублей на начало, 270 млн. рублей на конец периода.

- Внеоборотные активы: 140 млн. рублей на начало, 160 млн. рублей на конец периода.

- Оборотные активы: 240 млн. рублей на начало, 265 млн. рублей на конец периода.

Значение на начало периода:

К обеспеченности СОС=(250-140)/240=0,46 (соответствует нормативному значению).

Значение коэффициента на конец периода:

К обеспеченности СОС=(270-160)/265=0,4 (соответствует нормативному значению).

Что такое Приказ 273 номенклатуры товаров и услуг?

Посмотреть образец заполнения акта сверки взаимных расчетов.

Виды предпринимательской деятельности, как выбрать: https://buhguru.com/buhgalteria/kod-vida-predprinimatelskojj-deyatel.html

На основе результатов предыдущего примера рассчитать динамику величины коэффициента обеспеченности СОС.

Динамика К обеспеченности СОС= 0,4/0,46=0,87

Значение коэффициента по сравнению с началом периода к концу года уменьшилось на 13 %.

Необходимо уделять внимание этому показателю

- Во-первых, его значение контролируется на законодательном уровне.

- Во-вторых, плохое значение коэффициента является одним из признаков несостоятельности организации.

Следует поддерживать показатель на приемлемом уровне. Естественно, необходимо применить эффективную стратегию по управлению оборотным капиталом фирмы.

Положительная динамика коэффициента привлечёт больше платежеспособных контрагентов

Также следует проводить мониторинг значения этого коэффициента у важных для фирмы контрагентов.

Источник: buhguru.com

Коэффициент обеспеченности собственными оборотными средствами (К2)

I A, II А — итог раздела I и II актива бухгалтерского баланса.

2. Определение зависимости установленной неплатежеспособности организации от задолженности государства перед ней.

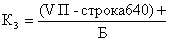

Коэффициент обеспеченности финансовых обязательств активами (характеризует способность предприятия рассчитаться по своим финансовым обязательствам после реализации активов – К3)

где V ПI -итог раздела V пассива бухгалтерского баланса;

Таблица 10 — Оценка платежеспособности по методике Министерства финансов

| Показатель | На начало года | На конец года | Норматив коэффициента | |||

| расчет | значение | расчет | значение | |||

| 1 | Коэффициент текущей ликвидности | 3552/5012-60 | 0,717 | 17328/8637-600 | 2,156 | >1,7 |

| 2 | Коэффициент обеспеченности собственными оборотными средствами | 309+60-1769/3552 | -0,394 | 4580+600-7403/17328 | +0,128 | >0,3 |

| 3 | Коэффициент обеспеченности финансовых обязательств активами | 0+5012-60/5321 | 0,931 | 11514+8637-600/24731 | 0,791 | ≤0,85 |

| 4 | Коэфф-т обеспечен-ности просроченных финансовых обяз-ств | 1982+0/5321 | 0,372 | 750+0/24731 | 0,030 | ≤0,50 |

На начало года коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами были ниже нормативного значения. Следовательно, структура бухгалтерского баланса признается неудовлетворительной, а организация – неплатежеспособной. Коэффициент обеспеченности финансовых обязательств активами составил 0,931, что превышает нормативное значение на 0,119. Однако коэффициент обеспеченности просроченных финансовых обязательств не превысил нормативно допустимый уровень.

На конец года структура баланса значительно улучшилась, и финансовое положение стало более стабильным. Все коэффициенты находятся в пределах допустимых значений, кроме коэффициента обеспеченности собственными оборотными средствами.

В данном примере собственные оборотные средства составляют 8091 млн.руб. (17328-8637-600), при коэффициенте обеспеченности собственными оборотными средствами -0,128. Отрицательное значение данного коэффициента объясняется тем, что источником финансирования внеоборотных активов выступили не только источники собственных средств, но и долгосрочный кредит, который не принимался во внимание. Если учесть долгосрочный кредит и произвести перерасчет коэффициента обеспеченности собственными оборотными средствами, то он составит 0,536 (4580 +600-(7403-11514)/17328).

Таким образом, в случае, если у организации имеются долгосрочные обязательства, необходимо производить расчет коэффициента обеспеченности собственными оборотными средствами.

Источник: kazedu.com