Приближается срок сдачи декларации по имущественному налогу для организаций. Упростит расчет налоговый калькулятор на недвижимость, узнаем как его использовать.

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите Ctrl+D

Бесплатно используйте эти материалы КонсультантПлюс, чтобы правильно рассчитать и оплатить имущественный налог:

- Справочная информация: ставки налога на имущество организаций в субъектах Российской Федерации.

- Готовое решение: как рассчитать и уплатить налог на имущество организаций.

- Типовая ситуация: оплата и отчетность по имущественному налогу.

- Формы налогового учета и отчетности: бланки и образцы заполнения.

Законодательство в отношении имущественного фискального платежа меняется, и необходимо быть в курсе последних изменений, чтобы правильно рассчитать налог на имущество юридических лиц в 2023 году, корректно определив налоговую базу. Проверить расчеты поможет бесплатный онлайн-калькулятор.

Налог на имущество физических лиц в 2022 году. Расчет, ставка и стоимость налога.

Как организации считают налог на имущество

В зависимости от того, облагается недвижимость налогом по кадастровой стоимости или по среднегодовой, немного отличается порядок расчета. Все подробности, включая способ, как посчитать налог на имущество на калькуляторе онлайн, разберем ниже.

Определение налоговой базы

При определении базы в нее включается не всё имущество. Налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации. Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые.

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты, природные ресурсы) и др. Одновременно с этим из налоговой базы исключают все движимые имущественные объекты.

Что касается льгот: налогоплательщики, которые вправе ими воспользоваться, закреплены в п. 3 ст. 56, п. 2 ст. 372 НК РФ. Выделяют всего два вида привилегий:

- Федеральные льготы, которые действуют на территории всей страны. Воспользоваться ими вправе те налогоплательщики, которые отвечают заявленным требованиям. Они закреплены в статье 381 НК РФ.

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

Если организация применяет региональную льготу, то необходимо следить за законодательством субъекта РФ.

Проверить действующие положения удобно с помощью сервиса на официальном сайте ФНС. Если конкретный вид льготы не утвержден, упразднен, отменен на текущий календарный год, то воспользоваться привилегией нельзя. Придется исчислять сумму по общим правилам.

Может пригодиться: как заполнить декларацию по налогу на имущество

Подготовка к расчету

Распределим все имущество, учтенное на счетах 01 и 03, на 5 групп:

Расчет налога на имущество

Недвижимость, по которой определена кадастровая стоимость

На официальном сайте Росреестра размещена кадастровая стоимость объектов

Недвижимость, по которой нет кадастровой оценки

Недвижимость, учитываемая на балансе, по которой отсутствует кадастровая стоимость

Объекты, освобожденные от обложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Недвижимость, не попавшая ни в одну из вышеперечисленных групп

Расчет суммы налога

Если надо определить, сколько платить за объект, облагаемый по кадастровой стоимости, то калькулятор расчета налога на имущество юридических лиц в 2023 году не понадобится, поскольку формула совсем простая:

Платеж = кадастровая цена × ставка.

Чтобы рассчитать авансовый платеж, полученный показатель делим на 4.

Гораздо сложнее производится расчет по среднегодовой стоимости, и тут калькулятор налога на имущество юридических лиц в 2023 году по кадастровой стоимости не пригодится, поскольку алгоритмы отличаются. В этом случае сначала суммируют остаточную стоимость объектов, затем определяют среднегодовой показатель, а потом уже его умножают на ставку. Для расчета авансовых платежей повторяют ту же процедуру, но делят уже на 4, 7, 10 в зависимости от периода, за который производится уплата. Взнос к уплате за год определяют путем уменьшения общей суммы на уплаченные авансы.

Формула расчета авансового платежа по налогу на имущество выглядит следующим образом:

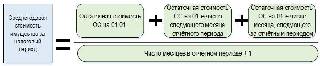

Как считать налог на онлайн-калькуляторе

Поскольку расчет для имущества, облагаемого по среднегодовой стоимости, трудоемкий, предлагаем использовать калькулятор имущественного налога как основной или вспомогательный инструмент.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество:

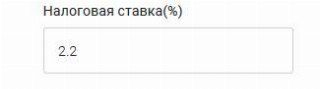

Шаг 1. В первом окне вводим ставку, принятую в вашем регионе. По умолчанию введенное значение 2,2 %. Статья 380 НК РФ допускает установление дифференцированных налоговых ставок в зависимости от вида недвижимости или его кадастровой стоимости.

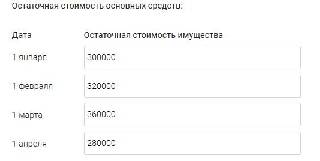

Шаг 2. Заполняем в каждом месяце цифры остаточной стоимости.

Шаг 3. Нажимаем кнопку «Рассчитать».

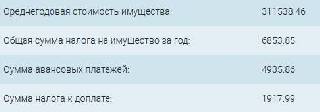

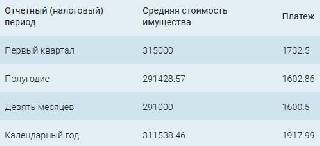

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму к доплате.

Одновременно калькулятор налога на недвижимость покажет квартальные и полугодовые суммы платежей.

Налоговый и отчетный периоды

Налоговым периодом, по которому производят расчет налога на имущество организаций, признается календарный год (п. 1 ст. 379 НК РФ). Но отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Рассчитывается, исходя из среднегодовой стоимости

I квартал, полугодие, 9 месяцев

Рассчитывается, исходя из кадастровой стоимости

I квартал, II квартал, III квартал

Ранее в установленные отчетные периоды в ИФНС предоставлялись расчеты по авансовым платежам, но с 01.01.2020 от этого требования отказались. Налогоплательщики подают только декларацию по итогам года (ст. 386 НК РФ).

Источник: ppt.ru

Расчет налога на имущество по кадастровой стоимости за 2022 в 1С (28.02.2023)

В 2023 году налог на имущество уплачивается в составе ЕНП — до 28.02.2023 (п. 1 ст. 363 НК РФ).

Срок подачи уведомления — до 27.02.2023 (перенос с 25.02.2023).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Проверка объектов налогообложения

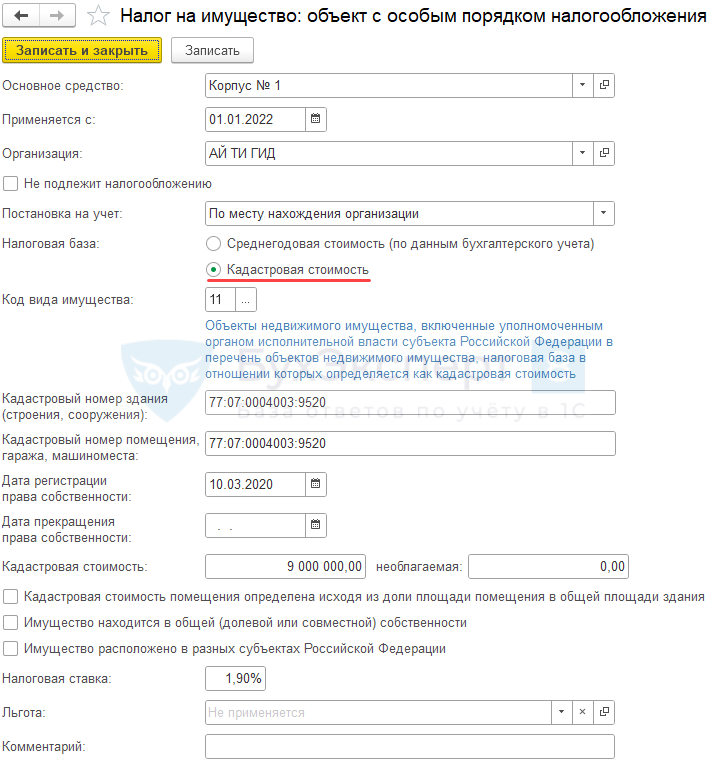

Проверьте заполнение карточек по недвижимости, являющейся объектом налогообложения по кадастровой стоимости — объекты внесены в регистр Объекты с особым порядком налогообложения ( Главное – Налоги и отчеты – Налог на имущество ).

При наличии льготы введите или проверьте правильность заполнения информации в поле Льгота.

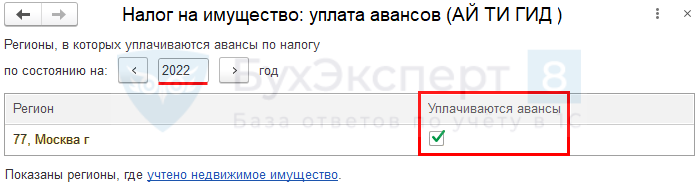

Уплата авансовых платежей

В настройках налога на имущество ( Главное – Налоги и отчеты – Налог на имущество — Уплата авансовых платежей ) проверьте наличие флага Уплачиваются авансы по каждому месту постановки на учет в ИФНС.

Если флажок Уплачиваются авансы установлен, то налог на имущество рассчитывается ежеквартально: в процедуре Закрытие месяца за Март, Июнь, Сентябрь появляется регламентная операция Расчет налога на имущество.

При расчете налога к доплате за 4 квартал начисленные авансы уменьшают исчисленный налог на год.

Способы отражения расходов

Способы отражения расходов — убедитесь, что установлен способ отражения начисленного налога в расходах БУ и НУ.

Способ отражения расходов может устанавливаться для всех объектов или для каждого в отдельности.

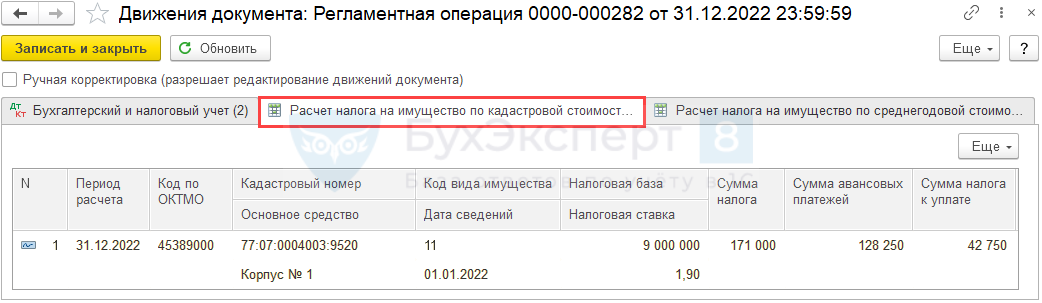

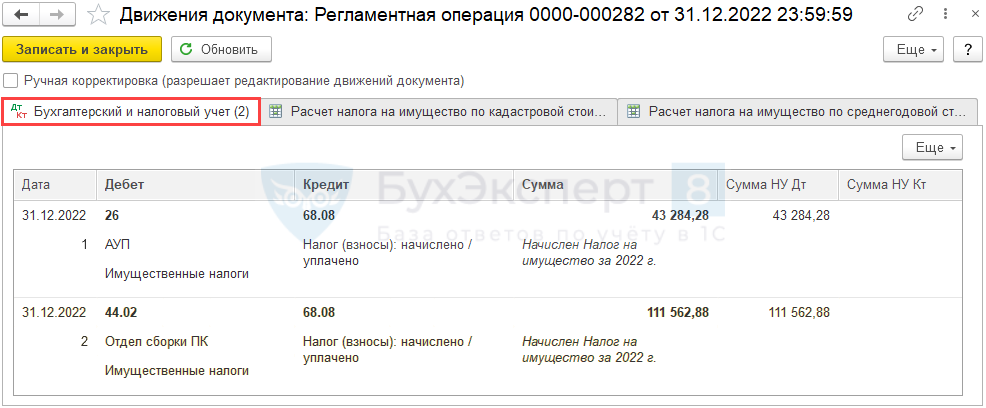

Расчет налога на имущество

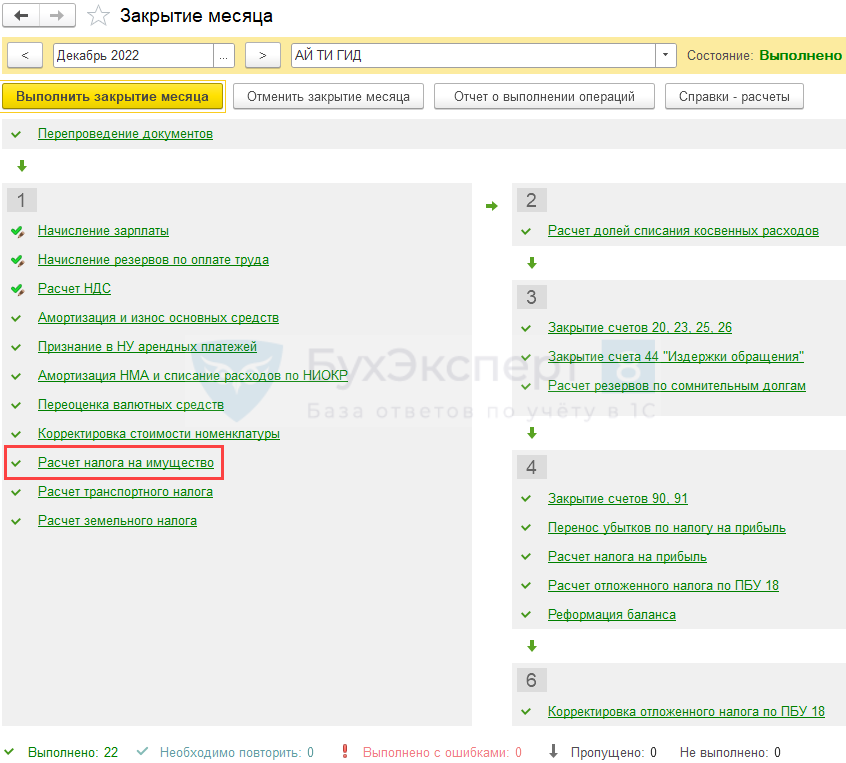

Налог на имущество по кадастровой и среднегодовой стоимости рассчитывается автоматически регламентной операцией Расчет налога на имущество в декабре 2022 ( Операции — Закрытие месяца — Расчет налога на имущество ).

После выполнения операции в регистр Расчет налога на имущество по кадастровой стоимости записываются данные об исчисленном налоге за отчетный период.

Формируется проводка в соответствии со Способом отражения в расходах ( Главное — Налоги и отчеты — Налог на имущество — ссылка Способы отражения расходов ).

Проводки

![]()

Проверить исчисленный налог можно в Справке-расчете налога на имущество за 2022 год . PDF

Уплата налога на имущество

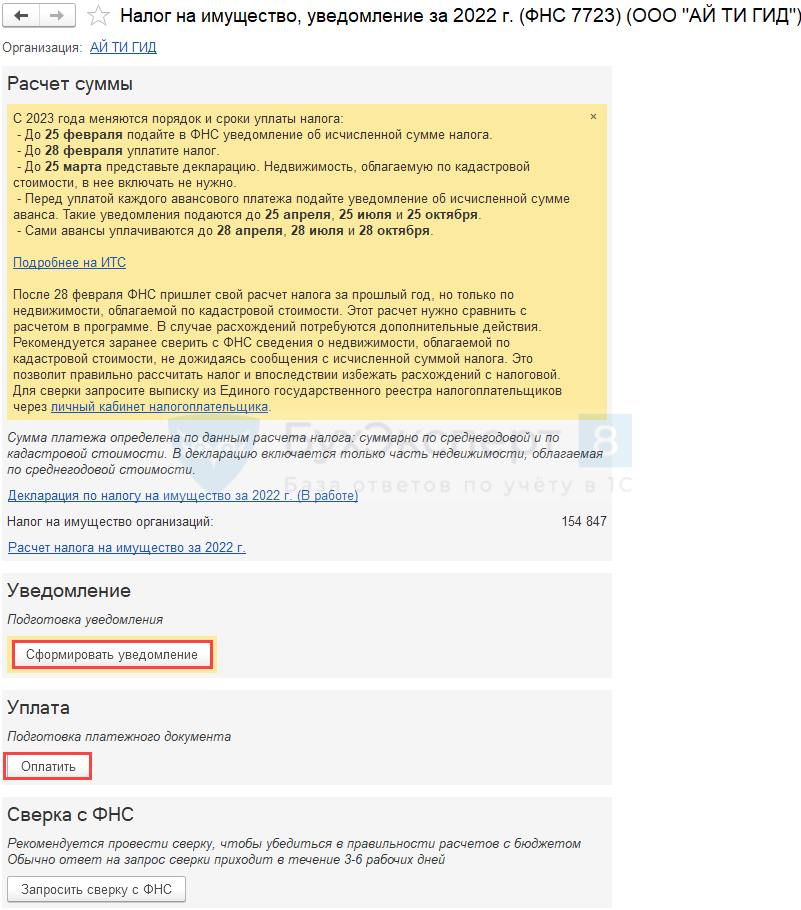

Формирование уведомления и платежного поручения

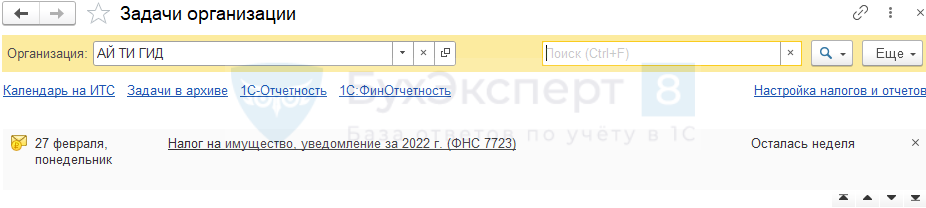

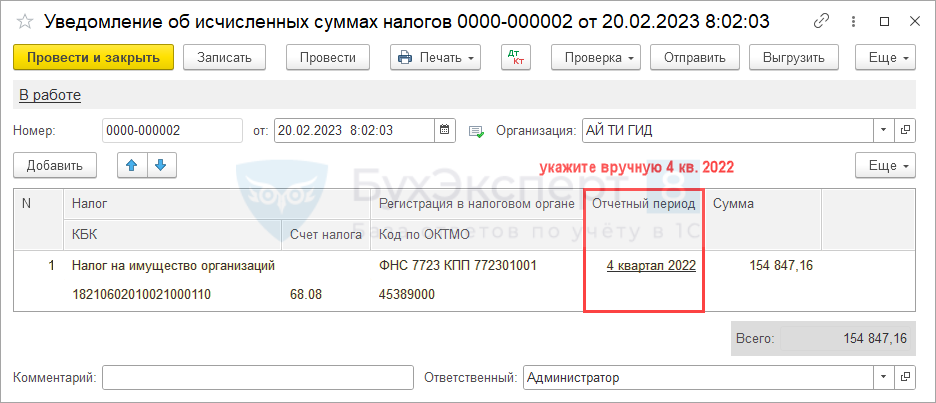

Уведомление о начисленном налоге и платежное поручение на уплату налога на имущество сформируйте из Списка задач организации , переходя последовательно к задачам ( Главное — Задачи организации ).

Уведомление формируется одно, в разбивке по каждому КПП, ОКТМО. Если по одному месту постановки на учет в налоговых органах и ОКТМО есть налог, исчисленный по среднегодовой и кадастровой стоимости, то он указывается одной суммой.

По ссылке открывается Помощник уплаты налога .

Если при открытии помощника в разделе Расчет суммы указано Нет налога к уплате, убедитесь, что регламентная операция Расчет налога на имущество проведена за отчетный (налоговый) период.

По ссылке Расчет налога на имущество за 2022 г. перейдите в Справку-расчет налога на имущество за 2022 год . Она формируется с отбором по ИФНС, куда уплачивается налог. И удобна для проверки суммы рассчитанной, к уплате.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

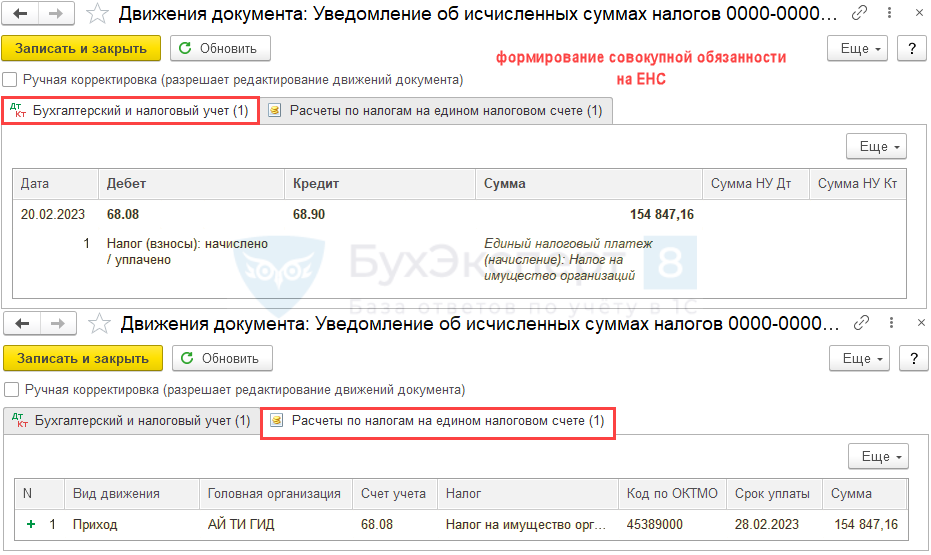

Проводки

Документ формирует проводку по переносу начисления по налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате налога на имущество на ЕНС (п. 5 ст. 11.3 НК РФ).

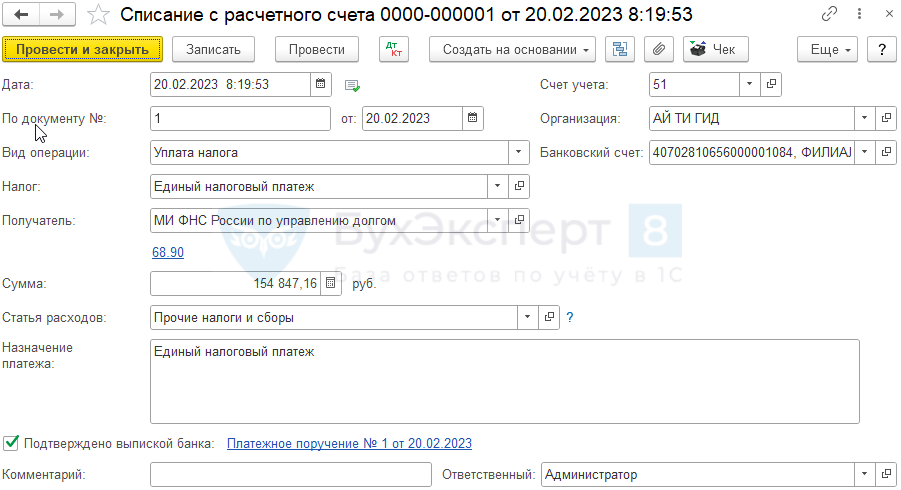

Уплата налога

После проведения платежа в бюджет сформируйте Списание с расчетного счета на основании платежного поручения.

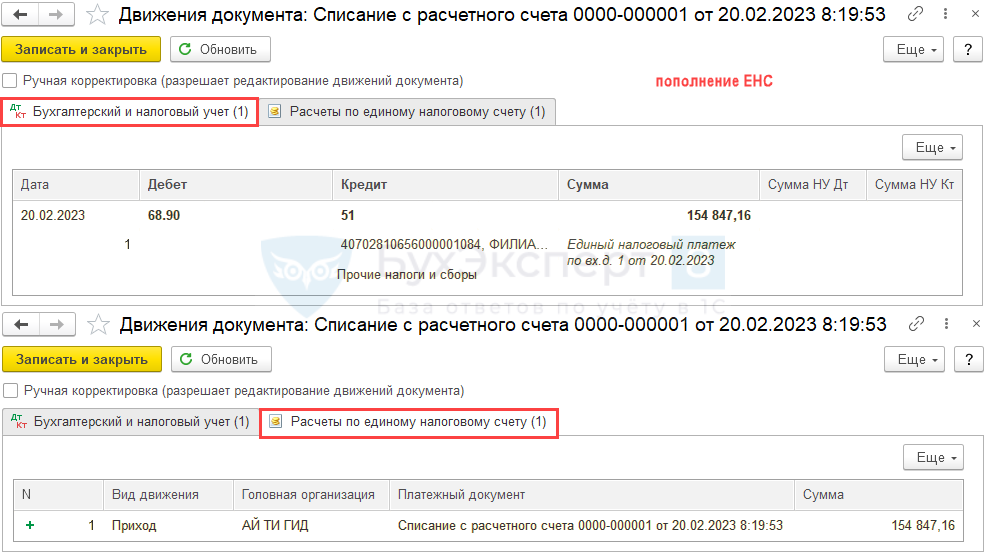

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

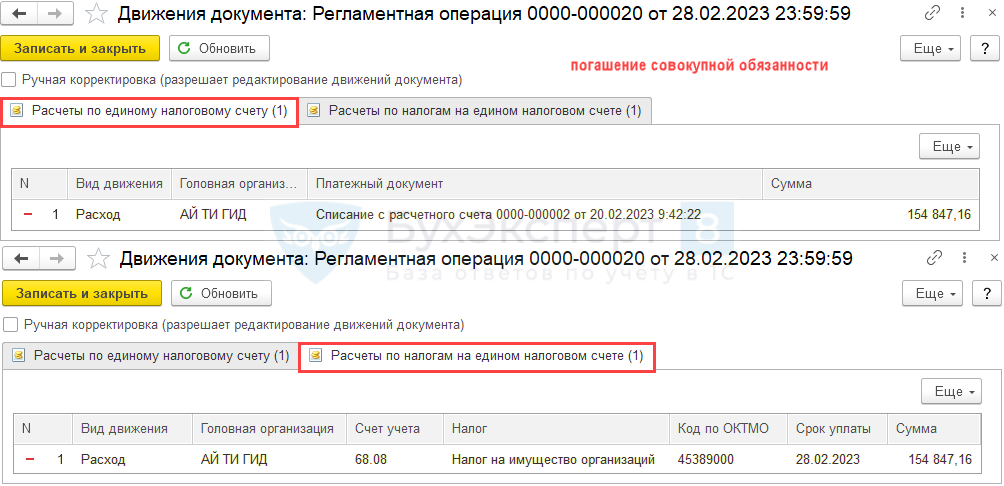

Погашение обязанности

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по налогу на имущество (за 2022 год — 28 февраля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списании с расчетного счета по уплате ЕНП .

Калькулятор налога на имущество

Калькулятор налога на имущество — это простой в работе инструмент, который поможет быстро и точно рассчитать налог на имущество.

Последнее обновление: 15 августа 2019 Источник: Редакция «Госучетника»

Как пользоваться калькулятором

Самый простой способ получить ответ на вопрос, как рассчитать налог на имущество организации в 2020 году, это воспользоваться калькулятором онлайн. Работать с ним просто.

Шаг 1. Введите налоговую ставку. Для бюджетных организаций — 2%.

Шаг 2. Укажите в рублях остаточную стоимость основных средств на начало каждого месяца и на последний день года. Для каждой цифры предусмотрено отдельное поле. Всего нужно ввести 13 значений (два из них — декабрьские).

Шаг 3. Когда все готово, нажмите на кнопку Рассчитать. Результаты отобразятся в таблице ниже.

Особенности налогообложения

Расчет налога на имущество организаций, как и общие требования к указанному обязательству по уплате налога, определены в гл. 30 НК РФ. Налог признан региональным, то есть полномочия по определению размеров ставок, сроков и порядка уплаты и дополнительных льгот переданы субъектам РФ. Ставки налога и порядок применения дифференцирующих коэффициентов утверждаются региональными законодательными актами.

Плательщиками выступают юридические лица, которые имеют в собственности (на балансе, во временном пользовании) движимые или недвижимые основные средства, которые признаны объектом налогообложения. Бюджетные учреждения не имеют льготных преимуществ. Перечни объектов, которые не подлежат обложению, и льготных категорий учреждений детально представлены в ст. 374 и 381 НК РФ.

Расчет налога на имущество юридических лиц в 2020 году

Этот вопрос регулирует п. 4 ст. 376 НК РФ. Для определения налоговой базы по обязательству в части имущества организации применяют критерии ПБУ 6/01 и общероссийский классификатор основных средств (далее — ОКОФ). Приказ Росстандарта № 458 от 21.04.2016 регулирует переход основных фондов на новый классификатор. Документ содержит подробное и уточненное описание кодов и расшифровок.

Налог на имущество в 2020 году рассчитывайте по-новому. Перед составлением декларации или промежуточного (авансового) расчета обновите ОКОФ, а при расчете налоговой базы исключите объекты, которые перечислены п. 4 ст. 374 и ст. 381 НК РФ, то есть те, которые исключают из базы:

- основные средства, отнесенные к первой или ко второй группе обновленного классификатора;

- земельные объекты и объекты природопользования;

- движимые основные фонды, приобретенные после 1 января 2013 года (кроме имущества, которое принято к учету в результате реорганизации или ликвидации юридических лиц, и имущества взаимозависимых лиц, согласно условиям п. 2 ст. 105.1 НК РФ);

- не принятые на баланс объекты фонда, в соответствии с требованиями бухгалтерского учета.

Бюджетники рассчитывают и перечисляют налог в соответствующий бюджет по среднегодовой стоимости. Но есть исключения! Они определяются индивидуально, поэтому уточняют их только в налоговой инспекции.

Примеры расчета

Рассмотрим несколько примеров расчета таких налогов. Напоминаем, что вы можете бесплатно воспользоваться калькулятором на нашем сайте.

Рассчитаем размер годового платежа в региональный бюджет по линейному методу начисления амортизации для бюджетников, принимая, что региональная ставка налога равна 2%. Вычислим среднегодовую стоимость по формуле:

Сргод = (С1 + С2 + С3… + С12 + С13) : (12 месяцев + 1), где:

- С1–12 — данные бухгалтерского учета помесячно (по состоянию на 1 января, 1 февраля и так далее);

- С13 — остаточная стоимость на конец отчетного периода (налоговый год).

Определим сумму налога, применя формулу:

Н (год) = Сргод × Рег.ставка : 100%, где:

- Н (год) — сумма налога за год;

- Сргод — среднегодовая стоимость имущества;

- Рег.ставка — налоговая ставка субъекта РФ (региона).

Пример 1. Средняя общеобразовательная школа в собственности имеет нежилое здание. По данным бухгалтерского учета остаточная стоимость на первое число каждого месяца составила:

1 января — 400 000 руб.;

1 февраля — 390 000 руб.;

1 марта — 380 000 руб.;

1 апреля — 370 000 руб.;

1 мая — 360 000 руб.;

1 июня — 350 000 руб.;

1 июля — 340 000 руб.;

1 августа — 330 000 руб.;

1 сентября — 320 000 руб.;

1 октября — 310 000 руб.;

1 ноября — 300 000 руб.;

1 декабря — 290 000 руб.

На конец налогового периода (31 декабря) остаточная стоимость равна 280 000 руб. Рассчитываем по первой формуле:

Сргод = (400 000 + 390 000 + 380 000 + 370 000 + 360 000 + 350 000 + 340 000 + 330 000 + 320 000 + 310 000 + 300 000 + 290 000 + 280 000) : (12+1) = 340 000 руб.

Исчисляем сумму платежа за налоговый период:

Н = (340 000 × 2%) : 100% = 6800 руб.

Пример 2. На балансе отдела культуры числится автомобиль (эксплуатируемый предыдущим юридическим лицом более 1,5 года). Автомобиль приобретен в июле 2014 г. при реорганизации юридического лица, и стоимость покупки составила 1 200 000 руб. Срок полезного использования — 60 месяцев. По данным бухучета на 01.01.2017 — 480 000 руб., срок эксплуатации в учреждении на ту же дату — 30 мес.

Движимое имущество, которое принято в порядке реорганизации или ликвидации юридического лица до 01.01.2013, не включают в базу для исчисления налога организации (п. 25 ст. 381 НК РФ).

При определении класса автомобиля учитывают объем двигателя, что не относится к транспортным средствам представительского класса (объем двигателя не влияет на то, к какому классу отнести автомобиль — всегда 5-м класс). Для определения срока эксплуатации транспортного средства, которое было в употреблении, важную роль играет дата первоначального ввода в эксплуатацию. От первоначальной даты эксплуатации у первого владельца определяется срок дальнейшего полезного использования (далее — СПИ, срок). По условиям ОКОФ автомобили относятся к 3 амортизационным группам:

- третья группа — СПИ 3–5 лет;

- четвертая группа — срок 5–7 лет;

- пятая группа — срок 7–10 лет.

Сргод за I квартал 2020 г. = (480 000 + 456 000 + 432 000 + 408 000) : (3+1) = 1 776 000 : 4 = 444 000 руб.

Н за I кв. 2020 г. = 1/4 × (444 000 × 2% : 100%) = 0,25 х 8 880 = 2 220 руб.

Пример 3. В январе 2020 года в автономное учреждение передано два ноутбука, по цене 65 000 и 30 000 руб. По новой классификации ОФ, ноутбуки и персональные компьютеры относим ко 2-й амортизационной группе, значит, в налоговую базу данные основные средства не входят.

Пример 4. Ксерокс (3-я амортизационная группа — ОКОФ 330.28.23.22) на балансе муниципальной больницы с января 2016 г. Первоначальная стоимость 80 000 руб. СПИ — 60 месяцев. Не включается в расчет налогооблагаемой базы (п. 25 ст. 381 НК РФ), так как принято к учету после 01.01.2013 и относится к движимому имуществу (ст.

130 ГК РФ).

Пример 5. Металлический крупногабаритный сейф стоимостью 300 000 руб. принят на учет в феврале 2013 г. Основное средство является движимым, то есть легко демонтируется, куплено после 01.01.2013, поэтому в базу для исчисления налогов организаций не включается.

Как рассчитать налог на имущество по кадастровой стоимости бюджетникам

Организации, которые финансируются за счет бюджетов всех уровней, должны исчислять налоговые обязательства по среднегодовой стоимости, если иное не предусмотрено законодательством. Региональные власти вправе установить перечень имущества, которое попадает под уплату по кадастровой стоимости. На первый день отчетного периода (1 января) информация публикуется на официальных сайтах законодательного органа субъекта РФ.

Если оно в списке, бухгалтер должен:

- Запросить кадастровую стоимость недвижимости в Росреестре.

- Высчитать долю здания пропорционально занимаемым площадям, если недвижимость находится в совместной (долевой) собственности.

- Вычислить размер налогового обязательства организации по кадастровой стоимости за год или за квартал, если в вашем регионе предусмотрены авансовые перечисления.

Формула для расчетов:

Налоговое обязательство имущества организации по кадастровой стоимости (НКС) = кадастровая стоимость × налоговая ставка × число месяцев владения имуществом / число месяцев в отчетном периоде.

Сумма авансового перечисления равна одной четвертой от годового размера налога на имущество.

Если имущество отсутствует в утвержденном перечне, продолжайте исчислять налоговое обязательство по-старому. Если перечень отсутствует или возникли спорные вопросы, запишитесь на консультацию в ФНС. Там же вы сможете уточнить реквизиты для перечисления платежей в региональный бюджет.

Источник: gosuchetnik.ru