Ликвидность — это способность отдельных видов имущественных ценностей обращаться в денежную форму без потери балансовой стоимости для погашения текущих финансовых обязательств. Другими словами ликвидность – это способность активов предприятия быть быстро проданными по цене, близкой к рыночной.

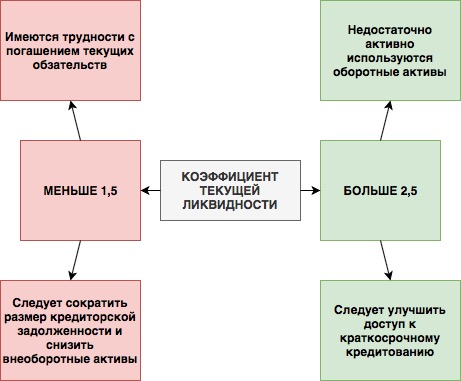

Коэффициент текущей ликвидности

Указанный финансовый показатель характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами. Его еще называют Коэффициент покрытия или Коэффициент общей ликвидности.

Для расчета необходимо Оборотные активы разделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов.

Рекомендуемое значение. Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах). В мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли.

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Если коэффициент текущей ликвидности больше нормы, то финансовое положение компании стабильно. Но если значение более 3, то это может свидетельствовать о нерациональной структуре капитала.

Финансовые показатели для нефинансистов. Часть II. Коэффициенты ликвидности, оборачиваемости, долга

По этой же формуле рассчитывается коэффициент текущей ликвидности по Биверу, который помогает оценить вероятность банкротства предприятия. Если показатель менее 3,2, то вероятность банкротства компании низкая, если коэффициент меньше 2, то вероятность банкротства средняя, а если ниже 1, то есть высокая вероятность, что компания обанкротится в течение года.

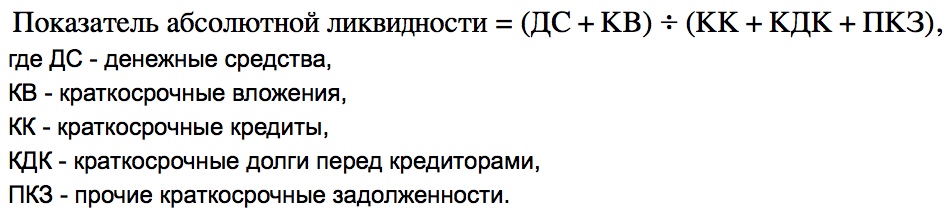

Коэффициент абсолютной ликвидности.

Указанный показатель характеризует, какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями.

Для расчета необходимо Легко реализуемые активы поделить на сумму Наиболее срочных пассивов и Краткосрочных пассивов. Данный коэффициент не нашел широкого распространения на западе.

Рекомендуемое значение от 0,2 до 0,5

Если коэффициент абсолютной ликвидности больше нормы, то компания способна рассчитаться в кротчайшие сроки с задолженностью. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Коэффициент восстановления платежеспособности

Указанный финансовый коэффициент показывает возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяцев после отчетной даты. Для расчета берутся коэффициент текущей ликвидности на отчетный период (на конец года) и коэффициент текущей ликвидности за предыдущий отчетный период (на начало года). Их можно рассчитать используя «Калькулятор текущей ликвидности».

Рекомендуемый показатель: выше 1

Если коэффициент больше нормы, то в течение полугода компания сможет восстановить свою платежеспособность.

Расчет показателей ликвидности

Наши Продукты

- Мониторинг, обзор СМИ, анализ отрасли

- Информационные карточки

- Фин.отчеты, выписки ЕГРЮЛ, Росреестра, кредитные истории и другие справки

- Аналитические бизнес справки

Источник: infofirm.ru

Расчет коэффициента ликвидности (формула по балансу)

Коэффициент ликвидности характеризует способность юрлица к оплате своих долгов собственным имуществом. Рассмотрим, какие варианты расчета коэффициента ликвидности существуют, в нашей статье.

- Ликвидность предприятия: от абсолютной к общей

- Как рассчитать коэффициенты ликвидности

- Коэффициенты ликвидности: формулы по балансу

- Что показывают нормативные значения коэффициентов

Ликвидность предприятия: от абсолютной к общей

Понятие ликвидности (т. е. способности быть проданным) применимо к имуществу, составляющему оборотные активы предприятия. Оно рассматривается в связи с проведением количественной оценки возможности погашения имеющихся у предприятия краткосрочных долгов.

По скорости продажи имущество, образующее оборотные активы, разделяется на ликвидируемое:

- очень быстро (деньги и краткосрочные финвложения);

- достаточно быстро (краткосрочная задолженность дебиторов);

- сравнительно недолго (запасы).

В соответствии с этой градацией делают расчет 3 основных коэффициентов ликвидности:

- абсолютной (от величины очень быстро реализуемого имущества);

- средней (от суммы очень быстро и достаточно быстро продаваемого имущества);

- общей (от общей стоимости всех оборотных активов).

Смысл этих коэффициентовзаключается в сравнении стоимости имеющегося в наличии имущества и величины существующих на эту же дату краткосрочных долгов. Т. е. каждый коэффициент ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет продажи каждого набора видов имущества.

Поскольку вид имущества увязан со скоростью его реализации, рассчитываемые коэффициенты дают представление о способности предприятия гасить долги с ее привязкой ко времени. А это, в свою очередь, позволяет делать выводы о текущей платежеспособности предприятия, анализировать ее динамику в ретроспективе и составлять прогнозы на будущее.

О том, какие еще коэффициенты используют при проведении анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Что такое «риск ликвидности» и какое отношение он имеет к финансовой отчетности, вы можете узнать в материале из КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ к К+ можно получить бесплатно.

Как рассчитать коэффициенты ликвидности

Порядок расчета коэффициентов ликвидности подчинен 1 алгоритму: каждый из них представляет собой отношение стоимости соответствующего имущества к величине краткосрочных долгов. Данные для расчета берутся из разделов бухбаланса.

О правилах, соблюдаемых при заполнении бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)»

Величина краткосрочных долгов может быть определена как итог раздела V при условии, что значения данных по доходам будущих периодов и оценочным обязательствам, которые в действительности не являются задолженностью, несущественны. В противном случае в качестве знаменателя коэффициентов ликвидности лучше использовать взятую по строкам этого раздела сумму обязательств по заемным средствам и всей (обычной и прочей) задолженности кредиторам.

Применительно к 2-му варианту знаменатель формулы коэффициентовбудут выглядеть так:

- коэффициент ликвидности абсолютной:

КЛабс = (ДенСр + КрФинВл) / (КрКр + КрКредЗад + ПрОбяз),

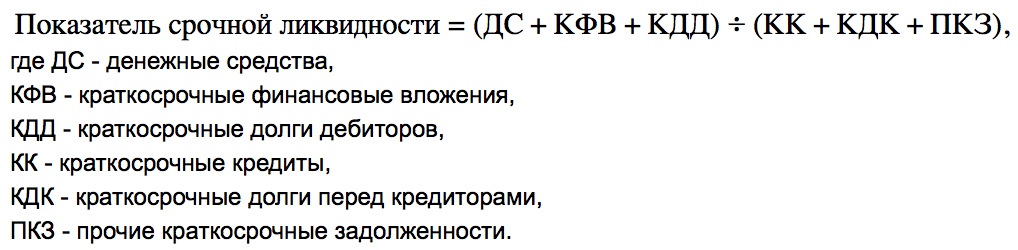

- коэффициент ликвидности срочной:

КЛср = (ДенСр + КрФинВл + КрДебЗад) / (КрКр + КрКредЗад + ПрОбяз),

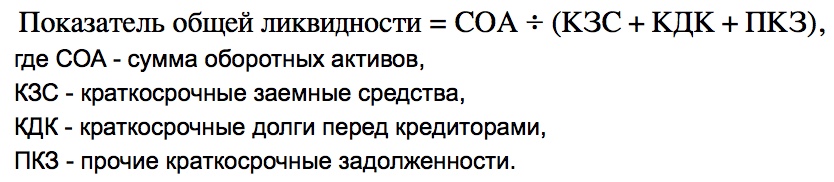

- коэффициент ликвидности общей:

КЛобщ = ОборАкт / (КрКред + КрКредЗад + ПрОбяз),

где: КЛабс — коэффициент ликвидности абсолютной;

КЛср — коэффициент ликвидности срочной;

КЛобщ — коэффициент ликвидности общей;

ДенСр — величина денежных средств;

КрФинВл — сумма краткосрочных финвложений;

КрДебЗад — краткосрочные долги дебиторов;

ОборАкт — общее значение величины оборотных активов;

КрКред — сумма краткосрочных заемных средств;

КрКедрЗад — краткосрочные долги кредиторам;

ПрОбяз — величина прочих краткосрочных долгов.

В качестве формулы коэффициента общей ликвидности часто применяют соотношение:

КЛобщ = ОборАкт / КрОбяз,

где: КЛобщ — коэффициент ликвидности общей;

ОборАкт — общее значение величины оборотных активов;

КрОбяз — общее значение величины краткосрочных обязательств.

Коэффициенты ликвидности: формулы по балансу

Если выразить формулы коэффициентов ликвидности через номера строк действующего бухбаланса, то они приобретут следующий вид:

- коэффициент ликвидности абсолютной:

КЛабс = (1250 + 1240) / (1510 + 1520 + 1550),

- коэффициент ликвидности срочной:

КЛср = (1250 + 1240 + 1230) / (1510 + 1520 + 1550),

- коэффициент ликвидности общей:

КЛобщ = 1200 / (1510 + 1520 + 1550),

где: КЛабс — коэффициент ликвидности абсолютной;

КЛср — коэффициент ликвидности срочной;

КЛобщ — коэффициент ликвидности общей;

ДенСр — величина денежных средств;

КрФинВл — сумма краткосрочных финвложений;

КрДебЗад — краткосрочные долги дебиторов;

ОборАкт — общая величина оборотных активов;

КрКред — сумма краткосрочных заемных средств;

КрКедрЗад — краткосрочные долги кредиторам;

ПрОбяз — величина прочих краткосрочных долгов.

А 2-й расчет коэффициента общей ликвидности получится таким:

КЛобщ = 1200 / 1500,

где: КЛобщ — коэффициент ликвидности общей;

1200 — общее значение величины оборотных активов;

1500 — общее значение величины краткосрочных обязательств.

Что показывают нормативные значения коэффициентов

Нормативными значениями рассмотренных коэффициентов считаются следующие:

- Для абсолютной ликвидности — в пределах 0,2–0,5, что свидетельствует о способности очень быстро погасить от 20 до 50% краткосрочных долгов.

- Для срочной ликвидности — в пределах 0,7–1, т. е. когда можно достаточно быстро закрыть от 70 до 100% краткосрочных долгов.

- Для общей ликвидности — равно или больше (но ненамного) 1, т. е. оборотные активы должны перекрывать сумму краткосрочных обязательств. Значение коэффициента, существенно превышающее 1, говорит о неэффективности использования оборотных средств.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Как рассчитать основные показатели ликвидности по балансу?

Привет на связи Василий Жданов в статье рассмотрим расчет показателей ликвидности по РСБУ. Каждый хозяйствующий субъект располагает данными о своих активах (имуществе) и пассивах (источниках возникновения имущества). При этом одни объекты имущества могут быть в случае необходимости легко проданы, а чтобы продать другие, понадобится немало времени, или же реализовать их вовсе не представляется возможным. В свое время, обязательства компании бывают долгосрочными и краткосрочными — то есть, одни долги требуется погасить в ближайшее время, а другие можно покрывать на протяжении длительного срока. Чтобы понять, какую часть долгов с коротким сроком погашения можно погасить, если продать набор активов, характеризующийся определенной скоростью реализации, производится расчет показателей ликвидности.

Ликвидность коммерческого предприятия: определение, классификация

В самом широком смысле, ликвидность — это способность объекта изучения превращаться в денежные средства. Если рассуждать об эффективности деятельности коммерческой организации, под ликвидностью понимается способность какого-либо актива (или целой компании, т.е. совокупности всех имеющихся активов) быть реализованным в сжатые сроки по цене, приближенной к рыночной. А ликвидность товара — это возможная скорость его продажи по номинальной цене.

Из определения понятия “ликвидность” можно сделать вывод о том, что актив будет считаться тем более ликвидным, чем проще и скорее его можно реализовать, выручив при этом его полную стоимость. Так, ценности, как правило, подразделяются на:

- неликвидные (продать которые либо вовсе невозможно, либо весьма затруднительно),

- низколиквидные (реализовать которые возможно, но сложно, и это отнимет много времени) и

- высоколиквидные (реализация которых возможна в короткие сроки).

Ликвидность баланса, группировка активов и пассивов баланса

Рассмотрим порядок группировки Активов и Пассивов бухгалтерского баланса российского предприятия — Активы располагаются от наиболее к наименее ликвидным, а очередность расстановки Пассивов зависит от срочности погашения обязательств компании:

По данным Бухгалтерского баланса можно понять, ликвиден ли он, проведя сравнение итогов по каждой из групп Активов и Пассивов. Об абсолютной ликвидности говорит следующая ситуация:

| Неравенство | Что означает |

| А1 > П1 | Если продать имеющиеся высоколиквидные активы, компания сумеет расплатиться с самыми краткосрочными обязательствами. |

| А2 > П2 | После реализации быстро реализуемого имущества компании появится возможность погасить долги со средним сроком возврата. |

| А3 > П3 | Средствами, вырученными от продажи медленно реализуемых активов, возможно расплатиться с задолженностями, срок возврата которых более 1 года. |

| А4 < П4 | Общая стоимость труднореализуемых активов предприятия меньше совокупного размера его собственного капитала. |

Коэффициенты ликвидности: виды, смысл, интерпретация

Вычисление коэффициентов ликвидности осуществляется с целью получения характеристики способности юридического лица к исполнению всех имеющихся у него обязательств за счет всего, чем он владеет.

Предназначение показателей ликвидности заключается в том, чтобы сопоставить стоимости объектов имущества предприятия с размером краткосрочных задолженностей на ту же дату. Другими словами, каждый показатель ликвидности демонстрирует, какую часть имеющихся долгов со сжатым сроком погашения можно покрыть, если реализовать каждый набор активов.

Имущество, которым обладает хозяйствующий субъект, можно разделить на 3 категории в зависимости от возможной скорости его реализации. Опираясь на эту градацию, введено 3 показателя ликвидности:

- Быстро реализуемые активы (деньги, краткосрочные вложения). От их величины рассчитывается коэффициент абсолютной ликвидности.

- Достаточно быстро продаваемые активы (дебиторская задолженность с коротким сроком возврата). От суммы быстрореализуемого и достаточно быстро продаваемых активов рассчитывается показатель средней ликвидности.

- Сравнительно быстро реализуемые активы (запасы компании). От величины совокупной стоимости всех оборотных активов вычисляется значение показателя общей ликвидности.

Итак, коэффициенты ликвидности призваны демонстрировать следующие моменты:

- Коэффициент текущей ликвидности показывает, сколько рублей текущих активов приходится на 1 рубль текущих обязательств.

- Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных задолженностей фирмы может быть погашена за счет денежных средств и их эквивалентов в форме рыночных ценных бумаг и депозитов.

- Коэффициент общей ликвидности показывает, могут ли быть погашены текущие долги за счет продажи оборотных активов.

Подытожим, расчет коэффициентов ликвидности необходим аналитикам, желающим получить представление о возможностях компании погашать ее долги с их привязкой ко времени. Эксперт, располагающий такими данными, может выяснить, является ли исследуемое предприятие платежеспособным, какова динамика его платежеспособности в ретроспективе, и каковы прогнозы для данной организации.

Как производится расчет показателей ликвидности предприятия по общим формулам и по балансу

Для каждого показателя ликвидности справедливо следующее высказывание: коэффициент ликвидности рассчитывается как отношение стоимости определенного вида имущества (согласно классификации по срокам реализации) к сумме краткосрочных обязанностей. Сведения для проведения вычислений можно обнаружить в Бухгалтерском балансе компании (обычно с этой целью составляется агрегированная его форма — укрупненная, обобщенная).

Важно! Информацию по краткосрочным обязательствам можно определять как итог раздела V, но только если оценочные обязательства и доходы будущих периодов не являются существенными, на самом деле они не являются долгами.

Если же величины оценочных обязательств и суммы доходов будущих периодов по балансу принимают существенные значения, в формулах расчета показателей следует применять сумму долгов перед кредиторами и обязательств по заемным средствам, взятую по строкам раздела V:

| Общая формула | Формула по балансу |

|

|

|

|

|

|

Расчет показателей ликвидности (текущая ликвидность)

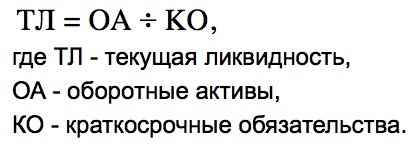

Коэффициент текущей ликвидности (коэффициент покрытия, коэффициент общей ликвидности, CR — current ratio) — это финансовый показатель, отражающий наличие у предприятия возможности расплачиваться по краткосрочным долгам путем реализации своих оборотных активов (всех или только некоторых). По значению показателя текущей ликвидности можно определить, является ли организация платежеспособной.

Показатель общей ликвидности рассчитывается как частное оборотных активов компании и ее текущих задолженностей:

Важно! Из суммы оборотных активов, участвующих в представленной выше формуле, необходимо исключить долгосрочную дебиторскую задолженность (в Бухгалтерском балансе она указывалась до 2011 года).

Экономическая интерпретация значений коэффициента текущей ликвидности достаточно проста:

- значение показателя внутри отрезка 1.5-2.5 считается нормативным в мировой практике (варьируется в зависимости от сферы деятельности);

- для предприятий в РФ нормативным значением считается CR>2;

- если CR>3, это чаще всего свидетельствует о том, что руководители предприятия нерационально структурирую капитал предприятия;

- значение коэффициента менее 1 говорит о наличии большого финансового риска, т.к. компания не имеет возможности стабильно погашать свои долги.

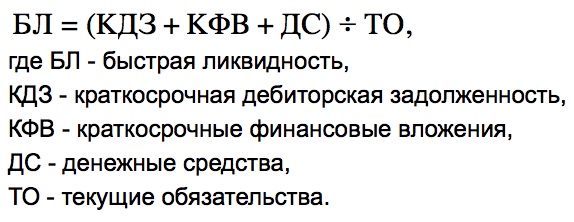

Расчет показателей ликвидности (быстрая ликвидность)

Коэффициент быстрой ликвидности (коэффициент срочной ликвидности, коэффициент промежуточной ликвидности, QR — quick ratio) — финансовый показатель, отражающий способность предприятия к погашению всех имеющихся текущих обязательств в ситуации, когда по каким-то причинам не получилось продать изготовленную продукцию.

Рассчитывается данный показатель как частное высоколиквидных текущих активов и текущих пассивов (обязательств со сжатым сроком исполнения):

Важно! В отличие от случая с расчетом коэффициента текущей ликвидности, при вычислении показателя быстрой ликвидности в составе активов не принимаются во внимание МПЗ (материально-производственные запасы), поскольку, если продать их ввиду большой нужды в денежных средствах, в сравнении с иными оборотными средствами это будут максимальные убытки для компании.

Если значение коэффициента быстрой ликвидности оказалось равным единицы или получилось больше 1, это хороший знак.

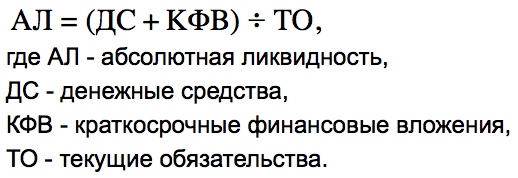

Расчет показателей ликвидности (абсолютная ликвидность)

Коэффициент абсолютной ликвидности — не нашедший признания на западе экономический показатель, показывающий, платежеспособно предприятие, или нет, а именно способна ли компания расплачиваться по долгам, срок погашения которых составляет менее чем 1 год.

Вычисление показателя абсолютной ликвидности производится путем деления суммы имеющихся у компании денежных средств и финансовых вложений, осуществленных на короткий срок, на сумму всех обязательств со сжатым сроком исполнения:

Важно! В составе активов, участвующих в приведенной выше формуле расчета абсолютной ликвидности, подлежат учету лишь деньги и близкие к по сути своей к денежным средствам активы.

Опираясь на сведения нормативных актов, касающихся российских предприятий, нормативным значением показателя абсолютной ликвидности является значение от 0,2 и выше.

Нормативные значения показателей ликвидности: экономическая интерпретация

Рассмотрим, каковы нормативные значения каждого из коэффициентов ликвидности организаций, и как их верно интерпретировать:

Пример расчета показателей ликвидности предприятия

Представим, что нам известны некоторые данные Бухгалтерского баланса гипотетического ООО “Принц и Нищий”:

| Данные Бухгалтерского баланса | Сумма (рубли) |

| Основные средства (ОС) | 376 000 |

| Денежные средства (ДС) | 171 000 |

| Нематериальные активы (НМА) | 145 000 |

| Производственные запасы (ПЗ) | 269 000 |

| Дебиторская задолженность (ДЗ) | 231 000 |

| Краткосрочные финансовые вложения (КФВ) | 138 000 |

| Краткосрочные кредиты (КК) | 204 000 |

| Долгосрочные кредиты (ДК) | 216 000 |

| Долгосрочные займы (ДоЗ) | 291 000 |

Произведем расчет показателей ликвидности ООО “Принц и Нищий”:

Ответы на часто задаваемые вопросы про расчет показателей ликвидности

Вопрос: Какой показатель ликвидности наиболее точно характеризует степень платежеспособности компании, которая является частью холдинговой группы?

Ответ: Желательно выявить уровень платежеспособности по значениям показателя абсолютной ликвидности. При этом при вычислении значения коэффициента ликвидности не нужно принимать во внимание суммы внутренней дебиторской и кредиторской задолженности.

Вопрос: Учитываются ли неликвидные запасы при вычислении значения коэффициента текущей ликвидности?

Ответ: Нет, неликвидные запасы принимать во внимание не стоит.

Источник: finzz.ru